quy định được điều chỉnh bởi luật pháp của một quốc gia. Theo IMF (2009), nợ xấu là các khoản vay quá hạn thanh toán lãi và gốc hơn 90 ngày; hoặc hơn 90 ngày tiền lãi đã được tái cấp vốn. Các khoản vay quá hạn dưới 90 ngày nhưng có nghi ngờ về việc người vay không thể thanh toán đầy đủ với các lý do như phá sản. Khi một khoản vay được xếp vào danh mục nợ xấu, nó hoặc bất cứ khoản vay thay thế nào cũng được xếp vào danh mục nợ xấu cho đến thời điểm phải xóa nợ hoặc thu hồi được khoản vay đó. Hay theo Fofack (2009), Các khoản nợ xấu đươc định nghĩa là các khoản vay trong một khoảng thời gian tương đối dài không tạo ra thu nhập – đó là tiền gốc hoặc tiền lãi cho các khoản vay này đã không được trả trong ít nhất 90 ngày.

Theo Ngân hàng nhà nước Việt Nam (2005), nợ xấu được định nghĩa là các khoản nợ thuộc các nhóm 3 (nợ dưới tiêu chuẩn), nhóm 4 (nợ nghi ngờ) và nhóm 5 (nợ có khả năng mất vốn). Các khoản nợ được phân vào nhóm nợ xấu là các khoản có ngày quá hạn gốc/lãi lớn hơn 90 ngày.

Do đó, nợ xấu là các khoản vay không thể thu hồi được trong khoản thời gian nhất định được điều chỉnh bởi một số luật tương ứng của từng nhà nước. Tỷ lệ nợ xấu phản ánh chất lượng tín dụng của tổ chức tín dụng trong quy mô tổng dư nợ của tổ chức. Nếu tỷ lệ nợ xấu cao và vượt ngưỡng trung bình ngành hoặc vượt ngưỡng theo quy định cho thấy ngân hàng đang gặp khó khăn trong việc thu hồi khoản vay, chất lượng tín dụng thấp và ngược lại.

Theo Berger và Deyoung (1997), nợ xấu gia tăng làm tăng chi phí cho ngân hàng như chi phí thu hồi và xử lý nợ xấu ảnh hưởng đến hoạt động kinh doanh của ngân hàng. Thực tế, tỷ lệ nợ xấu thường được sử dụng để đánh giá rủi ro tín dụng của ngân hàng, tuy nhiên tại Việt Nam do các tổ chức tín dụng vẫn còn tồn tại tình trạng che dấu nợ xấu, không thực hiện phân loại và chuyển nhóm nợ quá hạn đúng quy định nên không thể hiện hết thực trạng nợ xấu của ngân hàng cũng như chưa phản ánh đầy đủ thực trạng rủi ro tín dụng tại ngân hàng. Mặc dù vậy, chỉ tiêu này được đánh giá là chỉ tiêu khả thi, có thể thu thập cũng như có độ tin cậy cao.

3.1.6.2. Tỷ lệ trích lập dự phòng rủi ro tín dụng

Dự phòng rủi ro tín dụng được trích lập

Tỷ lệ trích lập dự phòng rủi ro tín dụng =

Tổng dư nợ

Có thể bạn quan tâm!

-

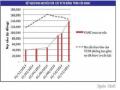

Tình Hình Nợ Xấu Và Tỷ Lệ Nợ Xấu:

Tình Hình Nợ Xấu Và Tỷ Lệ Nợ Xấu: -

Biểu Hiện Về Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Việt Nam:

Biểu Hiện Về Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Việt Nam: -

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng -

Các Công Trình Nghiên Cứu Cho Rủi Ro Tín Dụng Tác Động Cùng Chiều Đến Tỷ Suất Sinh Lợi:

Các Công Trình Nghiên Cứu Cho Rủi Ro Tín Dụng Tác Động Cùng Chiều Đến Tỷ Suất Sinh Lợi: -

Trình Tự Tiến Hành Và Phương Pháp Nghiên Cứu

Trình Tự Tiến Hành Và Phương Pháp Nghiên Cứu -

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 9

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 9

Xem toàn bộ 89 trang tài liệu này.

Dự phòng rủi ro tín dụng được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của các ngân hàng. Mức trích lập dư phòng rủi ro tín dụng được căn cứ vào việc phân loại nợ tại ngân hàng. Các ngân hàng đánh giá mức độ rủi ro của các khoản vay và các cam kết ngoại bảng, trên cơ sở đó phân loại các khoản nợ vào 5 nhóm nợ khác nhau để thực hiện trích lập dự phòng chung và cụ thể đối với rủi ro tín dụng. Dự phòng chung là dự phòng được tính bằng 0,75% số dư các khoản nợ từ nhóm 1 đến nhóm 4, còn dự phòng cụ thể được xác định cho những tổn thất cụ thể xảy ra với tỷ lệ tương ứng với từng nhóm nợ theo Thông tư số 02/2013/TT-NHNN của Ngân hàng Nhà nước (2013).

Trích lập dự phòng rủi ro tín dụng là việc thực hiện xem xét rủi ro cho từng khoản vay đề từ đó ước lượng tổn thất có thể xảy ra khi khoản vay không thể thu hồi. Nếu ngân hàng có tỷ lệ trích lập dự phòng càng cao thể hiện chất lượng tín dụng của ngân hàng có nhiều rủi ro.

3.2. Tỷ suất sinh lợi của ngân hàng:

3.2.1. Khái niệm

Trong nền kinh tế, ngân hàng cũng như các doanh nghiệp khác đều hoạt động gắn liền mục tiêu tối đa hóa lợi nhuận trên nền tảng của mình trong một giới hạn rủi ro được chấp nhận. Ngày nay, để đạt được mục tiêu lợi nhuận ngân hàng phải biết cách tối đa hóa từng đồng sinh lời được trên mỗi đơn vị tài sản, mỗi đồng vốn đầu tư của cổ đông bằng việc cải thiện tỷ suất sinh lợi của mình.

Theo Rose (1999), khả năng sinh lời là kết quả của quá trình sử dụng vốn mà ngân hàng nắm giữ. Khả năng sinh lời là thước đo hiệu quả, là điều kiện cần để duy trì cân bằng tài chính

Khả năng sinh lời là thước đo cho hiệu quả hoạt động của doanh nghiệp. Nếu hai doanh nghiệp thuộc cùng ngành nghề, có quy mô, cơ cấu tài chính như nhau và

những thuộc tính khác tương đồng nhau nhưng một doanh nghiệp có tỷ lệ sinh lợi cao hơn thì đó có thể là do doanh nghiệp này có hiệu quả hoạt động cao hơn.

Đối với ngân hàng, tỷ suất sinh lời là một tỷ số phản ánh khả năng sinh lời trên một đơn vị tài sản, đơn vị vốn chủ sở hữu mà ngân hàng đạt được. Tương tự doanh nghiệp khác, tỷ suất sinh lợi là một trong những tiêu chí quan trọng để đánh giá hiệu quả hoạt động của ngân hàng. Tỷ suất sinh lợi cao cho thấy ngân hàng hoạt động có hiệu quả trên phần vốn của mình.

3.2.2. Các chỉ tiêu đo lường tỷ suất sinh lợi:

3.2.2.1. Tỷ suất sinh lợi trên tổng tài sản (ROA)

ROA là chỉ số tài chính cho biết khoản lợi nhuận ngân hàng đạt được nếu đầu tư một đồng vào tổng tài sản.

ROA =

Lợi nhuận sau thuế Tổng tài sản

Tỷ suất này cho biết quy mô lợi nhuận sau thuế được tạo ra từ mỗi đồng được đầu tư vào tổng tài sản, qua đó phản ánh khả năng sinh lợi của các tài sản hoặc tần suất khai thác các tài sản.

Tỷ suất này là thang đo hiệu quả sử dụng tài sản khi phân tích một ngân hàng. Một mức ROA thấp là kết quả của một chính sách đầu tư hay cho vay không hiệu quả hoặc chi phí hoạt động của ngân hàng quá mức. Ngược lại, mức ROA cao phản ánh ngân hàng sử dụng một cơ cấu tài sản hợp lý, chính sách kinh doanh và đầu tư tài sản hiệu quả.

3.2.2.2. Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE):

ROE là chỉ số tài chính cho biết lợi nhuận ngân hàng đạt được từ một đồng vốn chủ sở hữu.

ROE =

Lợi nhuận sau thuế Vốn chủ sở hữu

Tỷ suất này là chỉ tiêu phản ánh hiệu quả của vốn chủ sở hữu, nó cho biết một đơn vị tiền tệ vốn chủ sở hữu bỏ tạo ra được bao nhiêu đơn vị lợi nhuận ròng. ROE cao là mục tiêu tìm kiếm của bất kỳ người chủ sở hữu ngân hàng nào.

Tỷ suất này cho biết quy mô lợi nhuận sau thuế được tạo ra từ mỗi đồng vốn đầu tư của các chủ sở hữu, từ đó phản ánh hiệu quả sử dụng vốn chủ sở hữu của ngân hàng và mức doanh lợi tương đối mà các cổ đông được hưởng khi đầu tư vào ngân hàng. Do đó, ROE là một chỉ tiêu được các nhà đầu tư đặc biệt quan tâm, thường xuyên được sử dụng làm cơ sở đánh giá khả năng sinh lợi của ngân hàng.

Phân tích chỉ số ROE:

ROE =

Lợi nhuận sau thuế

=

Vốn chủ sở hữu

Tổng tài sản

Lợi nhuận sau thuế Tổng tài sản

Tổng tài sản

×

Vốn chủ sở hữu

= ROA ×

Vốn chủ sở hữu

= ROA × Tỷ số đòn bẩy tài chính

ROE phụ thuộc vào ROA và cơ cấu nguồn vốn của ngân hàng. ROE tăng nếu ROA tăng hay tỷ trọng giữa tổng tài sản và vốn chủ sở hữu tăng (hay tổng nợ tăng/vốn chủ sở hữu giảm). Điều này cho thấy ngân hàng có ROA thấp nhưng ROE có thể cao nếu sử dụng đòn bẩy tài chính.

3.3. Tổng quan tác động của rủi ro tín dụng đến tỷ suất sinh lợi của ngân hàng

Tương tự như các ngành khác, ngân hàng luôn đặt tiêu chí sinh lợi lên hàng đầu trong hoạt động kinh doanh của mình. Trong cơ cấu lợi nhuận của ngân hàng, lợi nhuận từ hoạt động tín dụng chiếm tỷ trọng phần lớn do đó song hành với tăng lợi nhuận là chính sách phát triển tín dụng; việc phát triển tín dụng của ngân hàng tiềm ẩn nhiều rủi ro trong đó rủi ro tín dụng gây ra hậu quả nặng nề nhất. Theo Chijoriga (1997) rủi ro tín dụng là rủi ro gây thiệt hại nặng nề nhất trong ngân hàng và ảnh hưởng của nó có ý nghĩa hơn so với rủi ro khác vì nó đe dọa trực tiếp đến khả năng thanh toán của ngân hàng. Mức độ tổn thất do rủi ro tín dụng so với các loại rủi ro khác là nghiêm trọng, gây ra mức độ tổn thất cao và thậm chí là phá sản ngân hàng.

Trong hoạt động ngân hàng rủi ro tín dụng và khả năng sinh lợi luôn song hành cùng nhau và tồn tại một mối quan hệ với nhau, có thể quan hệ cùng chiều hoặc ngược chiều nhau

3.3.1. Rủi ro tín dụng có tác động ngược chiều đến tỷ suất sinh lợi

Quan điểm này cho rằng khi rủi ro tín dụng của ngân hàng tăng làm cho tỷ suất sinh lợi của ngân hàng giảm và ngược lại. Điều này lý giải như sau: khi ngân hàng tăng cường phát triển tín dụng bằng cách tăng dư nợ cho vay, gia tăng danh mục khách hàng vay dẫn đến rủi ro tín dụng gia tăng, rủi ro tín dụng tăng khi đó có nhiều khoản vay chậm hay không thu hồi được vốn/lãi từ khách hàng càng cao, dẫn đến thất thoát về tài sản, giảm doanh thu, lợi nhuận làm cho tỷ suất sinh lợi giảm. Quan điểm này tương đồng với kết quả các các nhà nghiên cứu như Achou và Tenguh (2008), Alexiou và Sofoklis (2009), Angela M. Kithnji (2010), Hamisu Suleiman Kargi (2011), Kolapo (2012), Engdawork Tadesse Awoke (2014), Olawale Luqman Samuel (2015).

3.3.2. Rủi ro tín dụng có tác động cùng chiều đến tỷ suất sinh lợi

Quan điểm này cho rằng rủi ro tín dụng của ngân hàng tăng thì tỷ suất sinh lợi của ngân hàng tăng. Ngân hàng hoạt động như một loại hình doanh nghiệp có nguồn thu chính từ hoạt động tín dụng. Hoạt động tín dụng mặc dù chứa đựng nhiều rủi ro trong đó có rủi to tín dụng nhưng vẫn đóng vai trò chính trong cơ cấu doanh thu của chính ngân hàng. Do đó, trong chiến lược phát triển, để tăng khả năng sinh lợi đa số các ngân hàng lựa chọn gia tăng phát vay khách hàng, tăng trưởng tín dụng để tăng lợi nhuận, tăng khả năng sinh lợi đồng nghĩa với đó là rủi ro tín dụng gia tăng. Kết quả nghiên cứu của Boahene (2012) cho rằng rủi ro tín dụng có tác động tích cực đến ROE khi nghiên cứu mẫu chọn là các ngân hàng ở Ghana. Lý giải cho kết quả này, Boahene cho rằng nguyên nhân là do khi phát triển tìn dụng ngân hàng sẽ chấp nhận một mức rủi ro nhất định, với mức rủi ro cao khiến ngân hàng phải tăng mạnh lãi suất cho vay để bù đắp cho rủi ro. Việc gia tăng lãi suất này gia tăng thu nhập từ lãi vay, tăng lợi nhuận cho ngân hàng. Đồng quan điểm với vấn đề này có Idowu Abiola (2014), Ali Sulieman Alshatti (2015) và Saeed và cộng sự (2016). Ngoài ra, để hạn chế rủi ro tín dụng đồng thời tăng tỷ suất sinh lợi, các ngân hàng đã sử dụng nhiều cách, thiết lập hệ thống kiểm soát rủi ro và cảnh báo sớm trong công tác phát triển và

vận hành tín dụng nhờ đó nâng cao chất lượng tín dụng, giảm thiểu tốn thất. Nhiều nghiên cứu đã chứng minh việc bằng cách kiểm soát tốt rủi ro tín dụng sẽ giúp ngân hàng đạt được tỷ suất sinh lợi cao mà vẫn hạn chế tối đa tổn thất gây ra bởi rủi ro tín dụng; cùng quan điểm này có bài nghiên cứu của Cooper (2003)

Như vậy, có 2 quan điểm chính về mối quan hệ giữa rủi ro tín dụng và tỷ suất sinh lợi. Quan điểm thứ nhất cho rằng có sự đánh đổi nhất định của rủi ro tín dụng và tỷ suất sinh lợi, khi rủi ro tín dụng tăng thì tỷ suất sinh lợi sẽ tăng, tức rủi ro tín dụng tác động cùng chiều đến tỷ suất sinh lợi. Ngược lại với quan điểm thứ nhất, quan điểm thứ 2 cho rằng có mối quan hệ ngược chiều giữa rủi ro tín dụng và tỷ suất sinh lợi. Do đó, để tìm hiểu chi tiết từng quan điểm trên, bài nghiên cứu sẽ đề cập đến các bài nghiên cứu trước đây nhằm có cái nhìn khái quát về mối quan hệ giữa rủi ro tín dụng và tỷ suất sinh lợi.

3.4. Tổng quan các bài nghiên cứu trước đây:

Trước đây, có nhiều công trình nghiên cứu về mối quan hệ giữa rủi ro tín dụng và tỷ suất sinh lợi. Tuy nhiên với từng biến và từng mẫu chọn nghiên cứu khác nhau đã cho ra các kết quả khác nhau: Một số nghiên cứu cho thấy mối quan hệ ngược chiều giữa rủi ro tín dụng và tỷ suất sinh lợi như công trình nghiên cứu của Achou và Tenguh (2008), Alexious và Sofoklis (2009), Hosna và cộng sự (2009), Samuel Hymore Boahene và công sự (2012); một số nghiên cứu khác cho thấy mối quan hệ cùng chiều giữa rủi ro tín dụng và tỷ suất sinh lợi như bài nghiên cứu của Ben Naceur và cộng sự (2008), Sufian và Habibullah (2009).

3.4.1. Các công trình nghiên cứu cho thấy rủi ro tín dụng tác động ngược chiều đến tỷ suất sinh lợi:

Achou và Tenguh (2008) khi thực hiện nghiên cứu trên dữ liệu là các ngân hàng ở Qatar đã tìm thấy mối quan hệ giữa khả năng sinh lời và rủi ro tín dụng. Kết quả cho thấy rủi ro tín dụng tác động ngược chiều đến tỷ suất sinh lợi theo một tỷ lệ là nếu tỷ lệ nợ xấu tăng 1% thì ROE sẽ giảm 1,506%. Ngoài ra, nghiên cứu còn chỉ ra rằng các ngân hàng có chính sách quản trị rủi ro tốt sẽ có hiệu quả hoạt động tốt hơn các ngân hàng còn lại.

Alexious và Sofoklis (2009) nghiên cứu trên mẫu chọn nghiên cứu là 6 ngân hàng ở Hy Lạp giai đoạn từ năm 2000-2007 để đánh giá các yếu tố tác động đến khả năng sinh lợi của ngân hàng. Bằng cách dùng phương pháp định lượng hồi quy dữ liệu bảng, nhóm tác giả tìm thấy mối quan hệ ngược chiều giữa rủi ro tín dụng và tỷ suất sinh lợi trên vốn chủ sở hữu (ROE).

Hosna và cộng sự (2009) đánh giá tác động của quản trị rủi ro trong ngân hàng đến khả năng sinh lợi của ngân hàng tại các ngân hàng ở Thụy Điển. Bằng cách thu thập dữ liệu từ báo cáo tài chính của 4 ngân hàng lớn ở Thụy Điển trong giao đoạn từ 2000-2008, nhóm tác giả có bằng chứng cho thấy rủi ro tín dụng có tác động tiêu cực đến tỷ suất sinh lợi của ngân hàng với tỷ lệ như sau: Nếu tỷ lệ nợ xấu tăng 1% thì ROE sẽ giảm 4,965% và ngược lại.

Nhóm tác giả Felix và Claudine (2008) đánh giá hiệu quả hoạt động và công tác quản trị rủi ro của ngân hàng được thực nghiệm dựa trên mẫu chọn là các ngân hàng ở Qatar trong giai đoạn từ 2001-2005 cho thấy tỷ suất sinh lợi (ROA, ROE) và rủi ro tín dụng (đo bằng tỷ lệ nợ xấu) có mối quan hệ ngược chiều. Ngoài ra, nhóm tác giả còn khẳng định rằng công tác quản trị rủi ro có tác động đến tỷ lệ nợ xấu, nếu công tác quản trị rủi ro hiệu quả thì tỷ lệ nợ xấu thấp và tỷ suất sinh lợi cao và ngược lại. Do đó, công tác quản trị rủi ro đóng vai trò rất quan trọng trong hoạt động của ngân hàng.

Kolapo cùng cộng sự (2012) thực hiện đánh giá tác động của rủi ro tín dụng đến tỷ suất sinh lợi trên tổng tài sản (ROA) tại các ngân hàng ở Nigieria bằng phương pháp định lượng thông qua mô hình REM đã cho kết quả rằng rủi ro tín dụng đo lường bằng tỷ lệ nợ xấu và dự phòng rủi ro tín dụng có ảnh hưởng ngược chiều đến tỷ suất sinh lợi ROA, cụ thể khi tỷ lệ nợ xấu và dự phòng rủi ro tín dụng tăng một điểm phần trăm thì ROA giảm lần lượt là 6,2% và 0,65%. Thông qua bài nghiên cứu nhóm tác giả đề xuất các ngân hàng cần nâng cao năng lực trong công tác phân tích và quản lý tín dụng nhằm quản trị rủi ro tín dụng đạt được hiệu quả.

Awoke cùng cộng sự (2014) nghiên cứu tác động của rủi ro tín dụng đến hoạt động của các ngân hàng ở Ethiopia bằng cách thiết lập mô hình hồi quy với biến phụ

thuộc là tỷ suất sinh lợi trên tổng tài sản (ROA) với các biến độc lập là tỷ lệ nợ quá hạn, tỷ lệ chi phí hoạt động trên tổng nợ, tỷ lệ nợ trên tổng tài sản (LTA), quy mô tổng tài sản (SIZE). Kết quả nghiên cứu đã chỉ ra rằng tỷ lệ nợ quá hạn có tác động tiêu cực đến tỷ suất sinh lời.

Zou và cộng sự (2014) nghiên cứu mối quan hệ giữa rủi ro tín dụng và lợi nhuận của ngân hàng qua dữ liệu mẫu chọn là 47 ngân hàng ở châu Âu trong khoảng thời gian từ 2007-2012. Bằng cách sử dụng dữ liệu bảng thông qua phương pháp hồi quy OLS, nhóm nghiên cứu của tác giả đã chỉ ra rằng rủi ro tín dụng được đo lường bằng tỷ lệ nợ xấu và hệ số an toàn vốn CAR có mối quan hệ ngược chiều với lợi nhuận ngân hàng.

Trong bài nghiên cứu về ảnh hưởng của rủi ro tín dụng và tỷ lệ an toàn vốn tối thiểu tác động như thế nào đến hiệu quả hoạt động của các ngân hàng tại Pakistan của Mushtaq (2015), khi dùng các chỉ số như tỷ lệ nợ xấu, chi phí trên mỗi tài sản, tỷ lệ cho vay và ứng trước, tỷ lệ an toàn vốn và chi phí nợ xấu làm biến độc lập để đánh giá tác động đến tỷ suất sinh lợi trên tổng tài sản (ROA) nhóm tác giả đã cho kết luận rằng: các biến đo lường rủi ro tín dụng và tỷ suất sinh lợi có mối quan hệ ngược chiều. Ngoài ra, nhóm tác giả có đề xuất các ngân hàng cần kiểm soát chi phí hoạt động, giảm thiểu nợ xấu nhằm kiểm soát rủi ro tín dụng.

Cũng nghiên cứu về ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi của ngân hàng (ROA, ROE) tại các ngân hàng ở Nigeria, nhóm cộng sự của Alalade (2015) cũng cho kết quả về quan hệ ngược chiều giữa rủi ro tín dụng và tỷ suất sinh lợi đồng thời khuyến nghị các ngân hàng kiểm soát rủi ro tín dụng, giảm tỷ lệ nợ xấu và tỷ lệ dự phòng rủi ro tín dụng.

Young Tan (2016) nghiên cứu tác động của rủi ro tín dụng và cạnh tranh đối với tỷ suất sinh lợi của các ngân hàng ở Trung Quốc. Có 4 chỉ số được xem xét đó là tỷ suất sinh lời trên tổng tài sản (ROA), tỷ suất sinh lời trên vốn chủ sở hữu (ROE), tỷ lệ lãi ròng (NIM) và tỷ suất lợi nhuận (PBT). Biến độc lập tác giá sử dụng các biến đại diện cho đặc điểm của ngân hàng như quy mô ngân hàng, tỷ lệ nợ quá hạn, tỷ lệ nợ trên tổng tài sản, thu nhập ngoài lãi trên tổng thu nhập hay các biến số vĩ mô như