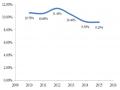

Hình 3.7: Tỷ lệ vốn tự có so với tổng tài sản có của 22 NHTM Việt Nam

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015 và tính toán của tác giả) Qua số liệu thống kê của 22 NHTM Việt Nam, năm 2010 chỉ số H2 là 10,7%;

năm 2011: 10,3%; năm 2012: 11,4%; năm 2013: 10,4%; năm 2014: 9,3%; năm

2015: 9,2%. Chỉ số H2 nhìn chung là giảm. Mức giảm này có thể do mức tăng trưởng vốn tự có chậm hơn so với quy mô tổng tài sản.

Nhìn vào phụ lục 03 ta thấy hệ số H2 trung bình của SGB là cao nhất 21,881% tiếp đến KiênLongBank 17,931%; PGBank: 14,02%.. Tuy nhiên hệ số này cao không hề phản ánh tình trạng các ngân hàng nhỏ có thanh khoản lớn hơn mà có thể do vốn tự có của ngân hàng tăng quá nhanh do yêu cầu chính sách trong khi quy mô tổng tài sản của các Ngân hàng nhỏ này là thấp khiến cho hệ số này cao. Ngược lại trường hợp các ngân hàng BIDV, Vietinbank, ACB,VPBank, có hệ số H2 thấp là do quy mô tổng tài sản có khá lớn so với vốn tự có. Những trường hợp này cũng tiềm ẩn nhiều rủi ro thanh khoản do khả năng bảo vệ vốn tự có không đáp ứng hết nhu cầu nếu có xảy ra khủng hoảng.

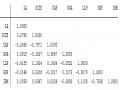

Bảng 3.3: Kết quả phân tích hệ số H2

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Trung bình | |

ABBank | 12,24% | 11,37% | 10,65% | 9,97% | 8,47% | 8,99 % | 10,28% |

ACB | 5,55% | 4,26% | 7,16% | 7,51% | 6,9% | 6,35% | 6,29% |

Có thể bạn quan tâm!

-

Tổng Hợp Các Nghiên Cứu Nước Ngoài Có Liên Quan

Tổng Hợp Các Nghiên Cứu Nước Ngoài Có Liên Quan -

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015 -

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản -

Tỷ Suất Roa Trung Bình Qua Các Năm

Tỷ Suất Roa Trung Bình Qua Các Năm -

Kiến Nghị Đối Với Yếu Tố “Rủi Ro Tín Dụng Ngân Hàng”

Kiến Nghị Đối Với Yếu Tố “Rủi Ro Tín Dụng Ngân Hàng”

Xem toàn bộ 104 trang tài liệu này.

6,65% | 6,06% | 5,51% | 5,89% | 5,17% | 4,98% | 5,71% | |

Vietinbank | 5,00 % | 6,23% | 6,72% | 9,42% | 8,36% | 7,2% | 7,15% |

Eximbank | 10,30% | 8,88% | 9,29% | 8,64% | 8,73% | 10,53% | 9,40% |

HDBANK | 6,86% | 7,88% | 10,22% | 9,97% | 9,24% | 9,24% | 8,90% |

Kienlongbank | 25,54% | 19,36% | 18,54% | 16,26% | 14,56% | 13,32% | 17,93% |

Lienvietbank | 11,74% | 11,75% | 11,13% | 9,14% | 7,33% | 7,06% | 9,69% |

MBBANK | 8,89% | 7,42% | 7,70% | 8,71% | 8,55% | 10,49% | 8,63% |

Maritimebank | 5,49% | 8,31% | 8,27% | 8,79% | 9,05% | 13,05% | 8,83% |

NamAbank | 14,49% | 16,69% | 20,47% | 11,32% | 8,93% | 9,63% | 13,67% |

NVB | 10,10% | 14,30% | 14,76% | 11,02% | 8,72% | 6,67% | 10,93% |

OCB | 15,95% | 14,75% | 13,93% | 12,09% | 10,28% | 8,55% | 12,59% |

PGBANK | 13,27% | 14,74% | 16,59% | 12,90% | 12,95% | 13,66% | 14,02% |

SEABANK | 10,40% | 5,48% | 7,44% | 7,17% | 7,09% | 6,81% | 7,40% |

SGB | 20,97% | 21,51% | 23,83% | 23,84% | 22,03% | 19,11% | 21,88% |

SHB | 8,20% | 8,21% | 8,16% | 7,21% | 6,20% | 5,50% | 7,25% |

Techcombank | 6,25% | 6,93% | 7,39% | 8,76% | 8,52% | 8,57% | 7,74% |

Vietcombank | 6,78% | 7,85% | 10,06% | 9,07% | 7,53% | 6,70% | 8,00% |

VIB | 7,03% | 8,42% | 12,97% | 10,38% | 10,54% | 10,21% | 9,93% |

VietAbank | 14,10% | 15,88% | 14,36% | 13,27% | 10,22% | 9,36% | 12,87% |

Vpbank | 8,70% | 7,24% | 6,47% | 6,37% | 5,50% | 6,91% | 6,87% |

Trung bình | 10,68% | 10,30% | 11,44% | 10,35% | 9,31% | 9,22% |

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015 và tính toán của tác giả)

3.3. Đánh giá chung tình hình thanh khoản các NHTM Việt Nam trong giai đoạn hiện nay

Thanh khoản của hệ thống ngân hàng tháng 5/2016 khá dồi dào, thông tin công bố từ Báo cáo tình hình kinh tế vĩ mô tháng 5 và 5 tháng đầu năm 2016 của Ủy ban Giám sát Tài chính Quốc gia (UBGSTCQG). Theo đó, tính đến 23/5/2016, lãi suất trên thị trường liên ngân hàng trong tháng 5 giảm mạnh so với tháng trước. Đặc biệt từ 15-23/5/2016, mặt bằng lãi suất liên ngân hàng đã xuống mức thấp kỉ

lục trong vòng 3 năm qua (lãi suất ngày 23/5 chỉ còn 0.82%, lãi suất 1 tháng ở mức 3%). Đồng thời, NHNN cũng đã hút ròng trên thị trường mở 4 tuần liên tiếp từ 25/4 đến 19/5.

Theo UBGSTCQG, nguyên nhân hệ thống ngân hàng có thanh khoản khá tốt trong thời gian qua là do nguồn cung ổn định, huy động tăng cao trong khi tín dụng tăng ở mức tương đương so với cùng kỳ. Tính đến 20/4/2016, NHNN đã công bố huy động tăng 4.01% so với cuối năm 2015 (cùng kỳ năm 2015 tăng 1.67% trong khi tín dụng mới tăng khoảng 4% (đến cuối tháng 4/2016). Như vậy trong hai quý cuối của năm, tốc độ tăng tín dụng cần đạt khoảng 10% -13% mới đạt mục tiêu đề ra. Đây là mức tăng khá cao so với cùng kỳ các năm trước, tương đương với mức tăng tín dụng cả năm của một số năm gần đây.

Trên thị trường, mặt bằng lãi suất huy động ổn định so với tháng trước.Sau hội nghị Thủ tướng với các doanh nghiệp, lãi suất cho vay đã được phát tín hiệu giảm tại một số NHTM. Dù vậy, thông thường thì mặt bằng lãi suất cho vay vẫn chưa thể thay đổi ngay trong tháng.

Thị trường đang kỳ vọng về khả năng giảm nhẹ lãi suất cho vay trong thời gian tới. Tuy nhiên, áp lực lên mặt bằng lãi suất trong thời gian tới vẫn đáng kể do nhu cầu tín dụng tăng cao vào các quý cuối năm. Ngoài ra, kỳ vọng lạm phát và áp lực tỷ giá lớn hơn vào cuối năm sẽ gây áp lực đáng kể lên lãi suất.

Về thị trường ngoại hối, tỷ giá VNĐ/USD tại các NHTM và tỷ giá tự do vẫn được giữ ổn định trong biên độ trên của tỷ giá trung tâm (22,290–22,320 VNĐ/USD). Tính đến 20/5/2016, tỷ giá trung tâm có điều chỉnh tăng nhẹ 0.4% so với đầu tháng 5 nhưng chỉ tăng 0.1% so với đầu năm.

Theo UBGSTCQG, thị trường ngoại hối ổn định, nguồn cung ngoại tệ dồi dào (cán cân thương mại thặng dư, FDI tăng khá) đã tạo điều kiện giúp NHNN mua được một lượng lớn dự trữ ngoại tệ.

Dù vậy, việc duy trì ổn định tỷ giá sẽ mạnh hơn trong 2 quý cuối năm sẽ khó khăn hơn do nhu cầu nhập khẩu tăng, khả năng tăng lãi suất của Fed rõ ràng hơn,

những bất ổn và rủi ro đến từ nền kinh tế Trung Quốc khiến đồng NDT liên tục mất giá.

TÓM TẮT CHƯƠNG 3

Thông qua việc phân tích các số liệu báo cáo tài chính và chỉ số thanh khoản của 22 NHTM Việt Nam trong thời gian từ 2010-2015 đã cho chúng ta cái nhìn tổng quan về thực trạng thanh khoản của NHTM Việt Nam. Trong chương tiếp theo luận văn sẽ xây dựng mô hình nghiên cứu các yếu tố tác động đến tỷ lệ thanh khoản của 22 ngân hàng thương mại trên.

CHƯƠNG 4:

NGHIÊN CỨU CÁC YẾU TỐ TÁC ĐỘNG ĐẾN THANH KHOẢN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

4.1 Nguồn dữ liệu nghiên cứu

Bài nghiên cứu sử dụng dữ liệu từ các báo cáo tài chính đã kiểm toán được công bố trên website của 22 ngân hàng thương mại Việt Nam trong giai đoạn 2010 - 2015. Sau khi dữ liệu được thu thập, tác giả thực hiện bước tiếp theo là tính toán các biến dựa trên số liệu thu thập được từ báo cáo tài chính. Riêng biến lãi suất biên IRM, tỷ lệ tăng trưởng GDP được thu thập từ website của World Bank.

4.2 Mô hình nghiên cứu đề nghị

Trên cơ sở những lý luận về thanh khoản trong chương 2, tác giả dựa vảo nghiên cứu của Pavla Vodova (2013) nghiên cứu đã tiến hành thu thập dữ liệu của các ngân hàng thương mại tại Cộng hòa Séc và Slovakia trong khoảng thời gian từ 2001-2010. Với biến phụ thuộc là tỷ lệ thanh khoản là biến độc lập và các biến phụ thuộc: quy mô ngân hàng, tỷ lệ vốn, khả năng sinh lợi ngân hàng, tăng trưởng GDP. Bên cạnh đó, tác giả còn kết hợp cùng các tác giả khác như: Deléchat et al (2012), Muhammad & Amir (2013) các tác giả này sử dụng phổ biến hai yếu tố khác làm biến độc lập trong mô hình: Rủi ro tín dụng (LLP) và lãi suất biên (IRM).

Từ những nghiên cứu đã nêu trên, nghiên cứu này chọn ra 6 nhân tố:

Quy mô ngân hàng (SIZE)

Tỷ lệ vốn ngân hàng (CAP)

Khả năng sinh lợi ngân hàng (ROA)

Rủi ro tín dụng (LLP)

Tỷ lệ tăng trưởng (GDP)

Lãi suất biên ngân hàng (IRM)

Việc xây dựng các nhân tố dựa trên các cơ sở sau:

Các nhân tố có ảnh hưởng trong phân tích từ những nghiên cứu trước đây

Các nhân tố có thể đo lường dễ dàng

Dữ liệu phải có sẵn, dễ dàng ghi nhận

Nhân tố liên quan đến ngành ngân hàng. Mô hình được khái quát trong sơ đồ sau:

Quy mô NH

Rủi ro tín dụng

Tỷ lệ vốn NH

Tỷ lệ thanh khoản

Tỷ lệ tăng trưởng

ROA

Lãi suất biên NH

Hình 4.1: Mô hình nghiên cứu tổng quát

Vậy mô hình nghiên cứu tác giả dự kiến như sau:

LAi,t=𝜷R0+ 𝜷R1SIZEi,t+ 𝜷R2CAPi,t+ 𝜷R3ROAi,t + 𝜷R4LLPi,t + 𝜷R5GDPt+ 𝜷R6IRMi,t+ 𝜺Ri,t

Trong đó:

+ Biến phụ thuộc LAi,t :Tỷ lệ thanh khoản ngân hàng i năm t.

+ Các biến độc lập:

SIZEi,t: Quy mô ngân hàng i năm t CAPi,t: Tỷ lệ vốn ngân hàng i năm t

ROAi,t: Khả năng sinh lợi ngân hàng i năm t LLPi,t: Rủi ro tín dụng ngân hàng i năm t GDPt: Tỷ lệ tăng trưởng GDP năm t

IRMi,t: Lãi suất biên ngân hàng i năm t

4.3 Quy trình nghiên cứu

Các bước được tiến hành trong quá trình nghiên cứu như sau: Bước 1: Xác định mục tiêu và phương hướng của đề tài.

Bước 2: Xây dựng mô hình nghiên cứu dựa trên các nghiên cứu trước. Bước 3: Thu thập và xử lý số liệu.

Bước 4: Tiến hành kiểm định mô hình. Bước 5: Kết luận và kiến nghị.

4.4 Mô tả dữ liệu

Dữ liệu nghiên cứu được thu thập từ 22 ngân hàng thương tại Việt Nam trong giai đoạn 2010-2015. Riêng tỷ lệ tăng trưởng GDP và lãi suất biên ngân hàng được lấy từ số liệu thống kê của World Bank.

Xuất phát từ những hạn chế về thông tin hiện nay trên thị trường, trong nghiên cứu này để đạt kết quả chính xác nhất trong khi phân tích, tác giả sử dụng các thu thập số liệu theo dữ liệu bảng để đảm bảo số lượng đối tượng quan sát là nhiều nhất.

Cụ thể số quan sát là 132 quan sát, với các chỉ số đo lường được tổng hợp từ các ngân hàng thương mại Việt Nam bao gồm: Tỷ lệ thanh khoản, quy mô ngân hàng, tỷ lệ vốn ngân hàng, khả năng sinh lợi ngân hàng, rủi ro rín dụng, tăng trưởng kinh tế, và lãi suất biên ngân hàng được thể hiện tại phụ lục 04 trong bài.

4.5. Giả thuyết nghiên cứu

4.5.1. Tác động của quy mô ngân hàng đến tỷ lệ thanh khoản

Xu hướng thứ nhất cho rằng những ngân hàng nhỏ sẽ khó khăn hơn trong việc tiếp cận vốn từ thị trường, ngược lại những ngân hàng lớn thì khả năng huy động vốn sẽ dễ dàng hơn dựa vào mạng lưới chi nhánh rộng khắp. Mặt khác, những ngân hàng nhỏ dễ rơi vào tình trạng thiếu thanh khoản do một yếu tố bất lợi từ thị trường như những tin đồn hay biến động lãi suất tiền gửi. Từ đó, những ngân hàng nhỏ thường duy trì một tỷ lệ thanh khoản cao (Aspachs et al., 2005). Trong một nghiên cứu của Giannotti, Gibilaro, và Mattarocci (2010) gồm 675 ngân hàng tại Ý cũng cho thấy rằng các ngân hàng lớn duy trì một tỷ lệ thanh khoản thấp. Các tác giả cho rằng chiến lược này được duy trì dựa trên học thuyết cho rằng: các ngân hàng có quy mô lớn thì uy tín sẽ cao hơn, và như vậy ít bị rủi ro thanh khoản (Giannotti et al.,2010).Trong một nghiên cứu khác của Nguyen M, Skully M, & Pere S.. (2012) trên 47.684 mẫu ngân hàng tại 133 quốc gia khác nhau, cho thấy rằng: các ngân hàng lớn thông qua tỷ lệ vốn hóa và chi phí hoạt động thấp sẽ ít chịu rủi ro thanh khoản hơn. Hay như nghiên cứu Vodová (2011) cũng chỉ ra rằng các ngân hàng lớn duy trì một tỷ lệ thanh khoản thấp hơn, điều này phù hợp với lý thuyết “too big to fail”, điều mà các ngân hàng lớn có vẻ như ít có động cơ để duy trì nhiều tài sản