+ Biến GDP tác động cùng chiều (0,145) và không có ý nghĩa thống kê với mức ý nghĩa 5%.

+ Biến IRM tác động cùng chiều (3,301) và không có ý nghĩa thống kê với mức ý nghĩa 5%.

4.8.4. Thảo luận kết quả nghiên cứu

4.8.4.1. Đối với tỷ lệ vốn ngân hàng (CAP)

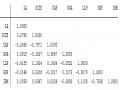

Kết quả kiểm định mô hình cho thấy, tỷ lệ vốn của ngân hàng được đo lường bằng Vốn chủ sở hữu/Tổng nguồn vốn có tác động tiêu cực đến tỷ lệ thanh khoản với mức ý nghĩa thống kê 5%. Kết quả này cũng phù hợp với kỳ vọng đặt ra của mô hình nghiên cứu.Như vậy, những ngân hàng có tỷ lệ vốn thấp là những ngân hàng có tỷ lệ thanh khoản cao hơn, điều này được hiểu là các ngân hàng thương mại tại Việt Nam có tỷ lệ vốn chủ sở hữu thấp, dưới áp lực của Basel III phải duy trì một tỷ lệ thanh khoản cao để đảm bảo an toàn trong thanh toán. Cụ thể, ngân hàng thương mại cổ phần Kiên Long là ngân hàng có tỷ lệ vốn cao nhất CAP2010 = 0,2554 nhưng tỷ lệ thanh khoản trong năm 2010 khá thấp chỉ đạt LA2010 = 0,1755 thấp hơn mức trung bình là 0,207748..Trong khi, ngân hàng ACB vào năm 2011 có tỷ lệ vốn thấp nhất so với các ngân hàng khác CAP2011 = 0,0426 nhưng tỷ lệ thanh khoản tương đối cao LA2011 = 0,3383.

4.8.4.2. Đối với khả năng sinh lợi ngân hàng ROA

Khả năng sinh lợi ngân hàng được đo lường bằng lợi nhuận sau thuế / tổng tài sản có quan hệ cùng chiều với tỷ lệ thanh khoản với hệ số hồi quy 3,388 ở mức ý nghĩa 10%. Kết quả này cũng phù hợp với kỳ vọng đặt ra của mô hình nghiên cứu. Điều này có thể được lý giải như sau. Thứ nhất, khi ngân hàng có nhiều lợi nhuận sẽ có tiền để bù đắp cho các khoản chi phí hay trang trải các khoản nợ. Thứ hai, nếu lợi nhuận sau thuế của ngân hàng tăng, từ đó tăng lòng tin của người gửi tiền và ngân hàng có thể huy động được lượng vốn lớn. Điều đó giúp cho ngân hàng có thể ổn định thanh khoản nhờ đầu tư vào những tài sản thanh khoản.

4.8.4.3. Đối với rủi ro tín dụng ngân hàng (LLP)

Có thể bạn quan tâm!

-

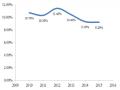

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam -

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản -

Tỷ Suất Roa Trung Bình Qua Các Năm

Tỷ Suất Roa Trung Bình Qua Các Năm -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 12

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 12 -

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 13

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 13

Xem toàn bộ 104 trang tài liệu này.

Biến LLP có hệ số beta -7,31, giá trị lớn nhất so với các biến có ý nghĩa thống kê còn lại. Vậy rủi ro tín dụng là yếu tố quan trọng và tác động mạnh nhất hiện nay đến tỷ lệ thanh khoản tại các ngân hàng thương mại Việt Nam. Kết quả nghiên cứu phù hợp với thực tế thời gian qua tại các ngân hàng thương mại Việt Nam, nợ xấu là một trong những nguyên nhân khiến cho tính thanh khoản của ngân hàng giảm sút. Những ngân hàng có tỷ lệ nợ quá hạn và nợ xấu cao thường là những ngân hàng gặp khó khăn trong thanh toán. Kết quả này cũng phù hợp với kỳ vọng đặt ra của mô hình nghiên cứu.

TÓM TẮT CHƯƠNG 4

Kết quả tìm được khi nghiên cứu các yếu tố tác động đến tỷ lệ thanh khoản tại các NHTM Việt Nam gần tương đồng với các nghiên cứu trước. Tuy nhiên, kết quả cũng cho thấy hoạt động ngân hàng Việt Nam có những đặc thù khác biệt với các nền kinh tế khác.

Biến rủi ro tín dụng có tác động ngược chiều và mạnh nhất đến tỷ lệ thanh khoản. Điều này cho thấy, rủi ro tín dụng càng cao khiến cho tỷ lệ thanh khoản tại ngân hàng giảm mạnh. Nếu ngân hàng quản lý tốt rủi ro tín dụng sẽ cải thiện tỷ lệ thanh khoản đáng kể.

Biến tỷ lệ vốn cũng có tác động ngược chiều đến tỷ lệ thanh khoản. Điều này phù hợp với thực tế ở Việt Nam, các ngân hàng có tỷ lệ vốn chủ sở hữu thấp dưới áp lực của Basel III phải duy trì một tỷ lệ thanh khoản cao để đảm bảo an toàn trong thanh toán.

Biến tỷ lệ lợi nhuận sau thuế trên tổng tài sản có tác động cùng chiều đến tỷ thanh khoản. Điều này không đúng ở một số quốc gia và ngược với lý thuyết thanh khoản và lợi nhuận. Nhưng lại đúng với Việt Nam trong giai đoạn này, nhóm những ngân hàng duy trì được tỷ lệ tăng trưởng lợi nhuận tốt là những ngân hàng có khả năng thanh khoản dồi dào.

Vậy, sau khi tiến hành kiểm định mô hình từ bước xử lý số liệu có vi phạm các giả thuyết hồi quy hay không, sau đó tiến hành dùng phương pháp Robust để khắc phục tự tương quan và phương sai sai số thay đổi nhằm đảm bảo ước lượng thu được vững và hiệu quả, bài nghiên cứu lựa chọn được mô hình cuối cùng gồm 03 biến: Biến rủi ro tín dụng LLP, Tỷ lệ vốn CAP, Tỷ lệ lợi nhuận ROA.

CHƯƠNG 5:

KẾT LUẬN VÀ KIẾN NGHỊ NHẰM QUẢN LÝ THANH KHOẢN CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

5.1. Kết luận

Bài nghiên cứu đo lường các yếu tố ảnh hưởng đến tính thanh khoản của các Ngân hàng thương mại Việt Nam thông qua số liệu từ BCTC của các Ngân hàng là thông tin hữu ích đối với các nhà quản lý Ngân hàng, cho những quy định hướng quản lý và điều hành thị trường tài chính ngân hàng của nhà nước. Ngoài ra đây cũng là nguồn thông tin hữu ích để nhà đầu tư trên thị trường chứng khoán tham khảo.

Nghiên cứu được tiến hành trên 22 ngân hàng thương mại cổ phần Việt Nam trong giai đoạn 2010 - 2015.Nghiên cứu đã khái quát các vấn đề có liên quan đến tính thanh khoản của các NHTM, trong đó có tổng quan những nghiên cứu trước liên quan đến tính thanh khoản ở trong nước và ngoài nước.

Theo kết quả chạy hồi quy tuyến tính thì có 3 biến có ý nghĩa thống kê là “Tỷ lệ vốn”, “Tỷ suất lợi nhuận ROA” và “Rủi ro tín dụng”. Ngoài ra nghiên cứu chưa tìm thấy bằng chứng tác động của các biến như: “Quy mô”, “Tốc độ tăng trưởng GDP” và “Lãi suất biên ngân hàng” đến tỷ lệ thanh khoản của ngân hàng.

5.2. Ý nghĩa của kết quả nghiên cứu

5.2.1. Đối với “Tỷ lệ vốn”

Kết quả kiểm định mô hình cho thấy tỷ lệ vốn ngân hàng được đo lường bằng Vốn chủ sở hữu/Tổng nguồn vốn có tác động tiêu cực đến tỷ lệ thanh khoản ngân hàng với mức ý nghĩa thống kê 5%. Như vậy những ngân hàng có tỷ lệ vốn thấp là những ngân hàng có tỷ lệ thanh khoản cao hơn. Điều này được hiểu là các NHTM Việt Nam có tỷ lệ vốn chủ sở hữu thấp, dưới áp lực của Basel III phải duy trì một tỷ lệ thanh khoản cao để đảm bảo an toàn trong thanh toán.

5.2.2. Đối với “Tỷ suất sinh lợi ROA”

Khả năng sinh lợi ngân hàng được đo lường bằng lợi nhuận sau thuế/Tổng tài sản bình quân có quan hệ đồng biến với tỷ lệ thanh khoản. Thực tế lợi nhuận của

các NHTMCP được mang lại từ hoạt động cho vay là phổ biến đồng nghĩa với các hoạt động kinh doanh phải thật hiệu quả, cạnh tranh tốt nhất, sản phẩm đa dạng và rủi ro thấp nhất. Từ hoạt động kinh doanh hiệu quả và sinh lời từ đó làm tăng khả năng thanh toán của các NHTM Việt Nam.

5.2.3. Đối với “Rủi ro tín dụng”

Biến rủi ro tín dụng có hệ số hồi quy lớn nhất so với 2 biến còn lại. Vậy rủi ro tín dụng là yếu tố quan trọng và tác động mạnh nhất đến tỷ lệ thanh khoản tại các ngân hàng thương mại Việt Nam. Kết quả nghiên cứu phù hợp với thực tế thời gian qua tại các ngân hàng thương mại Việt Nam. Nợ xấu là một trong những nguyên nhân khiến cho thanh khoản của ngân hàng giảm sút. Những ngân hàng có tỷ lệ nợ quá hạn và nợ xấu cao thường là những ngân hàng gặp khó khăn trong thanh toán.

5.3. Một số kiến nghị

5.3.1 Kiến nghị đối với yếu tố “Rủi ro tín dụng ngân hàng”

Các ngân hàng thương mại Việt Nam cần quan tâm kiểm soát chặt chẽ những rủi ro có thể gặp phải khi tăng trưởng tín dụng để khắc phục kịp thời việc tăng tỷ lệ trích lập dự phòng. Bên cạnh đó đối với các khoản nợ xấu và nợ quá hạn cần quan tâm xử lý kịp thời nhằm giảm các rủi ro và tăng tính thanh khoản của các ngân hàng thương mại. Cụ thể: Các ngân hàng cần phải thường xuyên kiểm tra, phân tích, đánh giá thực trạng, nguyên nhân phát sinh nợ xấu, làm rõ trách nhiệm của các cá nhân có liên quan, gắn liền trách nhiệm thu hồi nợ xấu với trách nhiệm của các cá nhân cụ thể trong hoạt động cho vay. Trên cơ sở của việc phân tích và phân loại nợ xấu, các ngân hàng cần tiến hành các biện pháp thích hợp đôn đốc khách hàng huy động các nguồn vốn hợp pháp để trả nợ cho ngân hàng trong thời gian ngắn nhất.

5.3.2 Kiến nghị đối với yếu tố “Tỷ lệ vốn ngân hàng”

Các ngân hàng có thể tăng vốn chủ sở hữu của mình bằng nhiều cách: tăng vốn từ nguồn nội bộ từ lợi nhuận không chia, tăng vốn từ nguồn bên ngoài như phát hành cổ phiếu thường, phát hành cổ phiếu ưu đãi, chuyển đổi chứng khoán nợ thành cổ phiếu. Tuy nhiên, trong kết quả nghiên cứu, vốn chủ sở hữu gia tăng lại nghịch biến với tỷ lệ thanh khoản. Điều này phù hợp với thực tế của Việt Nam trong giai đoạn

2010-2015. Những ngân hàng nhỏ thường chủ động duy trì một tỷ lệ thanh khoản cao để đáp ứng những yêu cầu thanh khoản từ ngân hàng nhà nước, và đối phó với những biến động thị trường. Những ngân hàng nhỏ, với mạng lưới giao dịch ít, thời gian thành lập sau và uy tín chưa cao, khó thu hút được lượng tiền gửi dồi dào. Do đó, nhóm những ngân hàng nhỏ này sẽ duy trì một tỷ lệ thanh khoản cao hơn. Ngược lại, những ngân hàng có quy mô lớn, mạng lưới chi nhánh rộng khắp sẽ dễ đối phó với những diễn biến thanh khoản từ thị trường, đồng thời nhóm ngân hàng này có lợi thế hơn từ những ưu đãi của ngân hàng nhà nước.

5.3.3 Kiến nghị đối với yếu tố “Khả năng sinh lợi ngân hàng”

Do lợi nhuận có quan hệ đồng biến với tỷ lệ thanh khoản nên ngân hàng cần có chiến lược kinh doanh hiệu quả, tăng sức canh tranh, có các chính sách linh hoạt đáp ứng kịp thời các biến động của nền kinh tế, đảm bảo mục tiêu của ngân hàng là nâng cao khả năng sinh lợi. Cụ thể ngân hàng cần phải đề ra các giải pháp nâng cao năng lực tài chính, hiện đại hóa công nghệ thông tin, phát triển nguồn nhân lực, hoàn thiện hoạt động marketing, kiện toàn bộ máy tổ chức quy trình nghiệp vụ

5.4 Một số giải pháp nhằm quản lý thanh khoản của các NHTM Việt Nam

5.4.1. Đối với Ngân hàng nhà nước

Cần nghiêm túc tăng cường hơn nữa công tác quản lý tín dụng tại các ngân hàng thương mại Việt Nam. Quy định cụ thể các mức tỷ lệ cho vay trên tổng nguồn huy động vốn, hạn chế việc cho vay dài hạn từ nguồn vốn ngắn hạn của ngân hàng thương mại. Vấn đề xử lý nợ xấu cũng cần được xử lý quyết liệt hơn, việc trích lập dự phòng rủi ro, dự trữ bắt buộc, dự trữ thanh khoản của ngân hàng phải được thực hiện nghiêm túc và đầy đủ, đảm bảo không để việc nợ xấu của một số ngân hàng làm ảnh hưởng chung đến toàn bộ hệ thống và cả nền kinh tế.

Ngân hàng nhà nước cũng cần phải tạo ra nhiều công cụ hơn nữa nhằm hỗ trợ ngân hàng thương mại khi họ có khó khăn về vấn đề thanh khoản như: mở rộng các quy định về cho vay liên ngân hàng để nguồn vốn giữa các ngân hàng di chuyển dễ dàng và với chi phí rẻ hơn. Đa dạng hóa hơn nữa các công cụ tái cấp vốn từ ngân hàng nhà nước, đồng thời khuyến khích các ngân hàng thương mại tăng cường phát

triển các sản phẩm tài chính phái sinh nhằm giúp các ngân hàng thương mại giảm bớt lợi nhuận tập trung từ tín dụng và thu hút nguồn vốn tiền gủi từ dân cư và các tổ chức khác.

5.4.2. Đối với các ngân hàng thương mại

- Năng lực tài chính là điều kiện quan trọng để ngân hàng có thể duy trì một tỷ lệ thanh khoản cao. Trong khi đó, về quy mô vốn các ngân hàng thương mại Việt Nam chỉ đạt 50% so với khung an toàn của Camel đưa ra. Số những ngân hàng đáp ứng được yêu cầu này là nhóm 4 ngân hàng BIDV, Agribank, Vietcombank, Vietinbank.

- Để nâng cao năng lực tài chính, các ngân hàng cần nhanh chóng tăng vốn điều lệ, xử lý nợ tồn đọng để lành mạnh hóa tài chính, nâng cao năng lực cạnh tranh, phòng ngừa được rủi ro thanh khoản.

- Tuân thủ quy trình cho vay: thực hiện đúng quy trình cho vay, thường xuyên cập nhật thông tin khách hàng, tính toán kỳ hạn thanh toán phù hợp với chu kỳ sản xuất kinh doanh của khách hàng, cho vay đúng mục đích, thực hiện đánh giá và phân loại nợ để định hướng được mức độ rủi ro và việc này phải được thực hiện ngay khi xem xét cho vay, thực hiện tốt công tác chấm điểm, xếp loại nợ khách hàng, kiểm tra giám sát sau cho vay. Các ngân hàng phải xác định số lượng khách hàng và dư nợ phù hợp với trình độ kinh nghiệm và khả năng quản lý của từng chuyên viên tín dụng để thực hiện tốt việc thẩm định trước khi cho vay cũng như kiểm tra trong và sau khi cho vay.

- Nâng cao trình độ chuyên môn và phẩm chất đạo đức nghề nghiệp cho đội ngũ cán bộ tín dụng. Sự yếu kém về năng lực chuyên môn, sự suy thoái đạo đức nghề nghiệp và tâm lý ỷ lại của phần lớn cán bộ tín dụng là nguyên nhân chính làm giảm chất lượng khoản vay. Các ngân hàng cần phải có đội ngũ cán bộ tín dụng có năng lực công tác, phẩm chất đạo đức tốt, có tinh thần trách nhiệm và tận tụy với công việc. Ngoài ra, các ngân hàng cần có chế độ đãi ngộ thỏa đáng đối với cán bộ tín dụng tăng trưởng tốt nhưng vẫn đảm bảo kiểm soát được rủi ro tín dụng nhằm tránh những tiêu cực trong hoạt động cho vay.

- Tăng cường, duy trì công tác kiểm tra giám sát đối với hoạt động tín dụng: Thường xuyên thực hiện kiểm tra, giám sát việc chấp hành quy trình, quy chế cho vay, kịp thời phát hiện những tồn tại, sai phạm trong hoạt động tín dụng nhằm đề ra các giải pháp chấn chỉnh kịp thời và phù hợp.

- Tích cực theo dõi việc thu hồi nợ gốc và lãi vay: Khi khoản vay đã được giải ngân, cán bộ tín dụng phải có trách nhiệm kiểm tra định kỳ việc thực hiện nghĩa vụ trả nợ của khách hàng, tích cực đôn đốc khi khoản vay bị chuyển sang nợ quá hạn.

- Giám sát nợ xấu thông qua hoạt động phân tích, phân loại nợ xấu theo định kỳ: Để việc xử lý nợ xấu được kịp thời thì việc phát hiện sớm khi có dấu hiệu phát sinh nợ xấu là rất quan trong, quyết định trực tiếp đến quá trình xử lý nợ xấu sau này. Các ngân hàng phải thường xuyên kiểm tra, phân tích, đánh giá thực trạng, nguyên nhân phát sinh nợ xấu, làm rõ trách nhiệm của các cá nhân có liên quan, gắn liền trách nhiệm thu hồi nợ xấu với trách nhiệm của các cá nhân cụ thể trong hoạt động cho vay.

- Đẩy mạnh công tác thu hồi nợ trực tiếp: Trên cơ sở của việc phân tích và phân loại nợ xấu, các ngân hàng cần tiến hành các biện pháp thích hợp đôn đốc khách hàng huy động các nguồn vốn hợp pháp để trả nợ vay cho ngân hàng trong thời gian ngắn nhất.

- Bán các khoản nợ xấu: Bằng việc tham gia thị trường mua bán nợ, ngân hàng có thể xem xét bán các khoản nợ xấu cho các công ty mua bán nợ, các chủ thể kinh tế theo quy định hiện hành. Xóa nợ chỉ là biện pháp được sử dụng sau cùng để làm sạch bảng tổng kết tài sản đối với các khoản nợ không còn khả năng thu hồi.

- Đa dạng hóa các sản phẩm dịch vụ ngân hàng: Việc đa dạng hóa các sản phẩm dịch vụ ngân hàng sẽ giúp cho các ngân hàng phân tán và giảm thiểu rủi ro trong hoạt động kinh doanh. Tại các NHTM Việt Nam, doanh thu từ hoạt động tín dung luôn chiếm tỷ trọng cao cho dù tín dụng là lĩnh vực chứa đựng nhiều rủi ro nhất. Vì vậy việc thực hiện đa dạng hóa sản phẩm sẽ giúp cho ngân hàng phân tán và giảm thiểu rủi ro trong hoạt động kinh doanh, Trong thực tế cũng chứng minh rằng,