Trong các yếu tố bên trong của ngân hàng tác động đến tỷ lệ thanh khoản, không thể bỏ qua chỉ tiêu ROA này. Chỉ tiêu này được đưa vào hầu hết các nghiên cứu có liên quan. Có những nghiên cứu tìm ra tác động cùng chiều của ROA đến tỷ lệ thanh khoản của các ngân hàng (như nghiên cứu của Bonfirm và Kim, năm 2011; Bunda và Desquibet, 2008; Bryant,1980; Diamon và Dybvig, 1983). Nhưng cũng có nghiên cứu tìm ra tác động ngược chiều của ROA đến tỷ lệ thanh khoản (như nghiên cứu của Aspachs và cộng sự., năm 2015; Rauch và cộng sự., năm 2009; Vodová, năm 2011; Lucchetta, 2007).

Nghiên cứu này sử dụng tỷ số ROA vì một mặt muốn đánh giá mức sinh lời trên mỗi đồng tài sản của ngân hàng, mặt khác muốn xem xét tác động của yếu tố này đến tỷ lệ thanh khoản ngân hàng.

ROAi,t : Khả năng sinh lợi ngân hàng i năm t (lợi nhuận sau thuế / tổng tài sản)

2.3.6. Lãi suất biên (IRM)

Lãi suất biên IRM được đo lường bằng chênh lệch lãi suất cho vay và lãi suất huy động của ngân hàng. Đây cũng là một chỉ tiêu đo lường hiệu quả hoạt động của ngân hàng trong quá trình huy động vốn và cho vay, đồng thời nó cũng đo lường cường độ cạnh tranh trong thị trường ngân hàng. Sự cạnh tranh gay gắt có xu hướng thu hẹp mức chênh lệch lãi suất.

Theo Deléchat và các cộng sự (2012); Muhammad & Amir (2013); Fadare (2011), Bonfirm & Kim (2011) đều đưa ra kết luận lãi suất biên có tác động đến tỷ lệ thanh khoản.

Về cách tính biến lãi suất biên IRM: được tính bằng cách lấy lãi suất cho vay trừ lãi suất huy động. Vì không thể thu thập được đầy đủ lãi suất này của tất cả các NHTM nên sẽ lấy lãi suất cho vay và huy động trung bình do World Bank công bố (dữ liệu của World Bank có công bố đủ 2 chỉ tiêu này).

IRMi,t : Lãi suất biên ngân hàng i năm t (lãi suất cho vay – lãi suất huy động)

2.3.7. Tăng trưởng kinh tế (GDP)

Chỉ tiêu GDP ngày nay được nhắc đến nhiều trên các phương tiện thông tin đại chúng và trong các báo cáo thành tích cuối năm ở các địa phương. Nó là chỉ tiêu

kinh tế tổng hợp quan trọng, phản ánh toàn bộ kết quả cuối cùng các hoạt động sản xuất của tất cả các đơn vị thường trú trong nền kinh tế của một nước trong một thời kỳ nhất định; phản ánh các mối quan hệ trong quá trình sản xuất, phân phối thu nhập, sử dụng cuối cùng sản phẩm hàng hóa và dịch vụ. Đồng thời GDP cũng là chỉ tiêu tiện lợi nhất để tính mức tăng trưởng kinh tế của một nước và tốc độ tăng trưởng của các nền kinh tế. Tăng trưởng GDP chính là mức gia tăng GDP năm sau so với năm trước và được thể hiện bằng đơn vị tính phần trăm.

Có rất nhiều nghiên cứu cho rằng tăng trưởng GDP cũng có ảnh hưởng đến tỷ lệ thanh khoản của các ngân hàng. Như nghiên cứu của Chung–Hua Shen và cộng sự (2009) đã chỉ ra rằng trong những giai đoạn có tốc độ tăng trưởng GDP cao, các ngân hàng có xu hướng nắm giữ tỷ lệ thanh khoản thấp.

Dinger (2009) lại cho kết quả ngược lại. Có thể lý giải điều này, trong giai đoạn tăng trưởng kinh tế, ngân hàng sẽ thuận lợi hơn trong việc duy trì một tỷ lệ thanh khoản cao.

Trong mô hình nghiên cứu này, tỷ lệ tăng trưởng GDP được lấy từ số liệu thống kê của World Bank.

GDPt: Tốc độ tăng trưởng GDP năm t

TÓM TẮT CHƯƠNG 2

Tỷ lệ thanh khoản là một yếu tố được các ngân hàng đặc biệt quan tâm, bởi nó có liên quan mật thiết đến khả năng thanh toán của ngân hàng. Vấn đề này được rất nhiều các học giả quan tâm thể hiện qua nhiều bài nghiên cứu có liên quan. Tuy nhiên, tỷ lệ thanh khoản có nhiều cách xác định và chưa thống nhất giữa các nhà nghiên cứu cũng như tại các quốc gia. Cho tới nay, nghiên cứu của một số tác giả đã tập trung vào 4 tỷ lệ thanh khoản như sau: Tài sản có tính thanh khoản / Tổng tài sản, Tài sản có tính thanh khoản / (Tiền gửi + tiền vay ngắn hạn), Dư nợ cho vay / Tổng tài sản, Dư nợ cho vay / (Tiền gửi + các khoản huy động ngắn hạn khác).

Trong bài nghiên cứu này, tỷ lệ thanh khoản được tính bằng tài sản thanh khoản chia cho tổng tài sản. Đây là cách làm khá phù hợp với dữ liệu được thu thập tại Việt Nam.

Đối với các yếu tố tác động đến tỷ lệ thanh khoản, cũng có nhiều nghiên cứu đề cập đến với khá nhiều yếu tố có ý nghĩa. Trong đó một số yếu tố chỉ có ý nghĩa riêng đối với từng nền kinh tế, một số yếu tố khác tác động có ý nghĩa đến hầu hết các nền kinh tế. Trong luận văn này, tác giả lựa chọn một số biến có ý nghĩa tại hầu hết các nền kinh tế và phù hợp với thực tiễn của Việt Nam để nghiên cứu bao gồm: rủi ro tín dụng ngân hàng (LLP), khả năng sinh lợi ngân hàng (ROA), tỷ lệ vốn ngân hàng (CAP), lãi suất biên (IRM), quy mô ngân hàng (SIZE), tăng trưởng GDP.

CHƯƠNG 3:

THỰC TRẠNG THANH KHOẢN CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

3.1. Khái quát về hệ thống ngân hàng thương mại Việt Nam

Sự ra đời của Pháp lệnh Ngân hàng Nhà nước và Pháp lệnh về Ngân hàng thương mại, hợp tác xã tín dụng và công ty tài chính năm 1990 đã chuyển hệ thống ngân hàng nước ta từ một cấp sang ngân hàng hai cấp, tách bạch chức năng quản lý nhà nước (do Ngân hàng Nhà nước thực hiện) và chức năng kinh doanh ngân hàng (do ngân hàng thương mại thực hiện). Điều đó đã tạo được một khung pháp lý cho hoạt động NHTM tại Việt Nam và từ đó đến nay hệ thống NHTM Việt Nam đã trải qua bốn giai đoạn phát triển với những đặc trưng riêng biệt.

Giai đoạn 1990 đến 1996: là giai đoạn hệ thống ngân hàng Việt Nam tăng nhanh về số lượng nhằm đáp ứng nhu cầu về vốn cho thời kỳ chuyển đổi kinh tế. Tuy nhiên hoạt động ngân hàng trong giai đoạn này còn ảnh hưởng nhiều cơ chế bao cấp, khung pháp lý mang tính hành chính là chủ yếu, các nguyên tắc, cơ chế thị trường chưa được ứng dụng nhiều trong khung pháp lý hoạt động ngân hàng.

Bảng 3.1: Số lượng NHTMVN giai đoạn 1991-1996

1991 | 1993 | 1995 | 1996 | |

NHTMNN | 4 | 4 | 4 | 4 |

NHTMCP | 4 | 41 | 48 | 51 |

NHTM Liên Doanh | 1 | 3 | 4 | 4 |

CN NH Nước Ngoài | 0 | 8 | 18 | 22 |

NH Nước Ngoài | 0 | 0 | 0 | 0 |

Tổng số NH | 9 | 56 | 74 | 81 |

Có thể bạn quan tâm!

-

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 2

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 2 -

Vai Trò Của Thanh Khoản Trong Hoạt Động Ngân Hàng

Vai Trò Của Thanh Khoản Trong Hoạt Động Ngân Hàng -

Tổng Hợp Các Nghiên Cứu Nước Ngoài Có Liên Quan

Tổng Hợp Các Nghiên Cứu Nước Ngoài Có Liên Quan -

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015 -

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam -

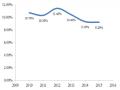

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản

Xem toàn bộ 104 trang tài liệu này.

Nguồn: NHNNVN

Giai đoạn 1997 đến 2005: mở đầu năm 1997 là năm đánh dấu sự ra đời của Luật Ngân hàng Nhà nước và Luật các tổ chức tín dụng. Đây là giai đoạn

củng cố, chấn chỉnh hệ thống ngân hàng được hình thành trong bối cảnh khủng hoảng tiền tệ Châu Á.

Giai đoạn 2006 đến 2010:là giai đoạn bùng nổ của các NHTM với nhiều sự thay đổi

Đầu tiên là việc chuyển đổi NHTMCP nông thôn thành NHTMCP đô thị và thành lập mới NHTM. Cụ thể có 12 NHTMCP nông thôn còn lại (Đà Nẵng, An Bình, Ninh Bình, Nhơn Ái, Sông Kiên, Kiên Long, Hải Hưng, Đồng Tháp Mười, Cờ Đỏ, Rạch Kiến, Đại Á, Mỹ Xuyên) đều được chuyển đổi thành NHTMCP đô thị dựa theo Quyết định 1557/QĐ-NHNN do Thống đốc NHNN ký phê duyệt đề án cơ cấu lại NHTMCP nông thôn với mục tiêu là củng cố và sắp xếp lại các NHTMCP nông thôn nhằm tăng khả năng cạnh tranh trong điều kiện mới, tránh rủi ro trong nền kinh tế hội nhập.Trong lúc các NHTMCP nông thôn được chuyển đổi thì NHNN cũng cho phép thành lập mới NHTM. NHTM đầu tiên được thành lập trong giai đoạn này là NHTMCP Việt Nam Thương tín (Vietbank) theo Quyết định 2399/QĐ-NHNN của NHNN ngày 15/12/2006. NH chính thức đi vào hoạt động vào ngày 2/2/2007 với VĐL 500 tỷ đồng.

Tiếp theo là sự xuất hiện đầu tiên loại hình ngân hàng 100% vốn nước ngoài.Tính đến thời điểm tháng 12 năm 2010, ở Việt Nam hiện có 48 ngân hàng nước ngoài hoạt động tại 46 chi nhánh và 54 văn phòng đại diện với tổng vốn điều lệ là 729 triệu dollar (tương đương: 12.4 ngàn tỷ).

Đây cũng là giai đoạn các NHTM trong cuộc chạy đua nâng mức vốn pháp định theo quy định của NHNN. Giai đoạn này, tất cả các NHTM, mặc dù đều nói là khó khăn, nhưng cuối cùng cũng tìm cách tăng được vốn trên sổ sách. Không có NH nào tiến hành hoạt động mua lại, sáp nhập hay hợp nhất. Nếu tiền thực không có, thì hai hay nhiều NH nhỏ có thể sáp nhập, hợp nhất với nhau, và quy mô vốn điều lệ sau đó sẽ đạt được mức quy định. Làm như vậy, số lượng NH sẽ giảm, nhưng giấy phép NH quý giá vừa mới có được sẽ không còn nữa.

Bảng 3.2: Mức vốn pháp định của tổ chức tín dụng

(Ban hành kèm theo Nghị định số 10/2011/NĐ-CP ngày 26/01/2011 của CP)

Loại hình tổ chức tín dụng | Mức vốn pháp định áp dụng cho đến năm 2011 | |

I | Ngân hàng | |

1 | Ngân hàng thương mại | |

a | Ngân hàng thương mại Nhà nước | 3.000 tỷ đồng |

b | Ngân hàng thương mại cổ phần | 3.000 tỷ đồng |

c | Ngân hàng liên doanh | 3.000 tỷ đồng |

d | Ngân hàng 100% vốn nước ngoài | 3.000 tỷ đồng |

đ | Chi nhánh Ngân hàng nước ngoài | 15 triệu USD |

2 | Ngân hàng chính sách | 5.000 tỷ đồng |

3 | Ngân hàng đầu tư | 3.000 tỷ đồng |

4 | Ngân hàng phát triển | 5.000 tỷ đồng |

5 | Ngân hàng hợp tác | 3.000 tỷ đồng |

6 | Quỹ tín dụng nhân dân | |

a | Quỹ tín dụng nhân dân TW | 3.000 tỷ đồng |

b | Quỹ tín dụng nhân dân cơ sở | 0,1 tỷ đồng |

II | Tổ chức tín dụng phi ngân hàng | |

1 | Công ty tài chính | 500 tỷ đồng |

2 | Công ty cho thuê tài chính | 150 tỷ đồng |

Nguồn: NHNNVN

Năm 2008, trong bối cảnh khủng hoảng tài chính toàn cầu, lợi suất trên vốn chủ sở hữu bình quân (ROE) của các ngân hàng khu vực chỉ khoảng 16.63% trong khi ở Việt Nam lên đến 20.96%. Kết quả kinh doanh năm 2009 và nửa đầu năm 2010 rất khả quan. Trong bối cảnh hầu hết ngành ngân hàng các nước sa vào khủng hoảng kinh doanh thua lỗ thì hầu hết ngân hàng Việt Nam đã hoàn thành gần kế

hoạch của năm 2009. Lợi nhuận đạt được trong năm 2008-2009 của các ngân hàng trong nước có một phần quan trọng nhờ sự hưởng lợi từ chính sách hỗ trợ lãi suất trong gói kích thích kinh tế (trong năm 2009-2010). Sự chuyển mình mạnh mẽ của NHTM Việt Nam trong giai đoạn này được lý giải từ việc gia nhập WTO với áp lực là phải nâng cao năng lực cạnh tranh nhằm đáp ứng những đòi hỏi của nền kinh tế trong thời kỳ mới.

Giai đoạn 2011 đến nay: Tuy nhiên qua một thời gian chạy theo tăng trưởng nóng hệ thống ngân hàng bộc lộ những yếu kém tồn tích từ lâu, đe dọa gây đỗ vỡ hệ thống dẫn đến yêu cầu cấp thiết phải tiến hành tái cơ cấu hệ thống NHTM. Các thương vụ sáp nhập NH trong năm 2015 gồm có Xăng Dầu Petrolimex (PG Bank) sáp nhập vào Vietinbank (22/5/2015); MHB sáp nhập vào BIDV (25/5/2015); MDB sáp nhập vào Maritime Bank (12/8/2015); và Southern Bank vào Sacombank (1/10/2015). Cuối quý 3/2011, Việt Nam có 42 NHTM trong nước. Đến cuối năm 2015, số lượng các NHTM Việt Nam đã giảm xuống còn 34. Một thông điệp nữa về tài cơ cấu được NHNN đưa ra trong năm 2015 là trên cơ sở tiếp tục hợp nhất và sáp nhập, số lượng các NHTM Việt Nam sẽ giảm tiếp từ con số 34 vào cuối 2015 xuống khoảng 15-17 NH.

Hệ thống NHTM Việt Nam hiện nay gồm có 3 nhóm ngân hàng chính: các NHTM Nhà nước, NHTM cổ phần và NHTM nước ngoài. Tính đến tháng 5/2016 Việt Nam có 4 ngân hàng thương mại Nhà nước, 31 ngân hàng thương mại cổ phần, nhóm NHTM nước ngoài bao gồm 6 ngân hàng liên doanh, 61 ngân hàng thương mại 100 % vốn nước ngoài và chi nhánh văn phòng đại diện ngân hàng nước ngoài tại Việt Nam.

3.2. Thực trạng tình hình thanh khoản của các NHTM Việt Nam thông qua các hệ thống chỉ tiêu đánh giá

Để phân tích thực trạng tình hình thanh khoản của các NHTM Việt Nam, tác giả chọn 22 ngân hàng trong số các NHTM Việt Nam thời gian từ 2010 đến 2015.

3.2.1. Tình hình thanh khoản của các NHTM Việt Nam qua các số liệu báo cáo tài chính

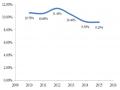

3.2.1.1. Tình hình tổng tài sản của các NHTM

Tổng tài sản ngân hàng giúp chúng ta có cái nhìn khái quát về sức mạnh tài chính của ngân hàng. Tổng tài sản của ngân hàng bao gồm tài sản nợ và tài sản có. Xét về góc độ thanh khoản thì tổng tài sản đã giúp cho chúng ta có cái nhìn khách quan hơn đối với tình hình thanh khoản của các NHTM Việt Nam. Trong giai đoạn 2010-2015, xét về tổng tài sản của các NHTM Việt Nam được chia làm 3 nhóm: Nhóm 1 các ngân hàng có tổng tài sản trên 300 nghìn tỷ, nhóm 2 các ngân hàng có tổng tài sản trên 100 nghìn tỷ, nhóm 3 các ngân hàng dưới 100 nghìn tỷ (Danh sách các ngân hàng xem tại phụ lục 01).

đvt: ngàn tỷ đồng

0 100 200 300 400 500 600

53

202

551

558

157

71

20

74

171

109

25

30

32

468

ABBank

ACB BIDV

Vietinbank Eximbank HDBank KienLongBank LienVietBank

MBBank MaritimeBank NamABank

PGBank | 21 | ||||

SeABank | 79 | ||||

SGB | 16 | ||||

SHB | 126 | ||||

Techcombank | 173 | ||||

VCB | |||||

VIB | 83 | ||||

VietABank | 29 | ||||

VPBank | 121 |

NVB OCB

Hình 3.1: Tình hình tổng tài sản của các NHTM giai đoạn 2010-2015.

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015)