1.64%

1.36%

0.86%

0.61%

0.57%

0.50%

1.80%

1.60%

1.40%

Có thể bạn quan tâm!

-

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015 -

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam -

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản

Tác Động Của Tỷ Lệ Vốn Đến Tỷ Lệ Thanh Khoản -

Kiến Nghị Đối Với Yếu Tố “Rủi Ro Tín Dụng Ngân Hàng”

Kiến Nghị Đối Với Yếu Tố “Rủi Ro Tín Dụng Ngân Hàng” -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 12

Các yếu tố tác động đến tỷ lệ thanh khoản tại các ngân hàng thương mại tại Việt Nam - 12

Xem toàn bộ 104 trang tài liệu này.

1.20%

1.00%

0.80%

0.60%

0.40%

0.20%

0.00%

2009 2010 2011 2012 2013 2014 2015 2016

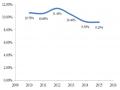

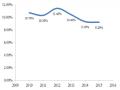

Hình 4.4: Tỷ suất ROA trung bình qua các năm

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015 và tính toán của tác giả) Theo hình 4.4, ta thấy càng về sau tỷ suất ROA của các NHTM càng giảm, từ

0,0164 vào năm 2010 giảm xuống 0,005 vào năm 2015. Có thể do lo ngại về nợ xấu nên nhiều ngân hàng đã tăng mạnh trích lập dự phòng rủi ro tín dụng khiến cho lợi nhuận của họ không được như kỳ vọng.

4.8.1.5. Rủi ro tín dụng ngân hàng

Rủi ro tín dụng trung bình của các NHTM trong giai đoạn 2010-2015 theo mẫu nghiên cứu là 0,005767. Trong đó, cao nhất là MaritimeBank với tỷ suất 0,0251 vào năm 2014; và thấp nhất là ngân hàng VietABank (năm 2011); SHB (năm 2013, 2012) và NVB (năm 2014) đều có tỷ suất là 0%. Độ lệch chuẩn là 0,0045956..

0.81%

0.71%

0.62%

0.56%

0.46%

0.30%

0.90%

0.80%

0.70%

0.60%

0.50%

0.40%

0.30%

0.20%

0.10%

0.00%

2009 2010 2011 2012 2013 2014 2015 2016

Hình 4.5: Rủi ro tín dụng ngân hàng trung bình qua các năm

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015 và tính toán của tác giả)

Mặc dù chi phí dự phòng rủi ro tín dụng vẫn tăng đều qua các năm, nhưng nhìn chung tỷ lệ rủi ro trung bình vẫn nhỏ hơn 0,03 so với tỷ lệ quy định của ngân hàng nhà nước.

4.8.1.6. Tỷ lệ tăng trưởng GDP

6.42%

6.68%

6.24%

5.98%

5.25%

5.42%

0.08

0.07

0.06

0.05

0.04

0.03

0.02

0.01

0

2009 2010 2011 2012 2013 2014 2015 2016

Hình 4.6: Tỷ lệ tăng trưởng GDP qua các năm

Nguồn: WorldBank

Nền kinh tế Việt Nam đang trên đà phục hồi tích cực, đạt mức tăng 6,68% so với năm 2014, cao nhất trong vòng 5 năm và trở thành một điểm sáng tăng trưởng trên Thế giới.

4.8.1.7. Lãi suất biên

3.23%

2.96%

2.97%

2.91%

2.37%

1.94%

0.035

0.03

0.025

0.02

0.015

0.01

0.005

0

2009 2010 2011 2012 2013 2014 2015 2016

Hình 4.7: Lãi suất biên qua các năm

Nguồn: WorldBank

Theo khảo sát của Ngân hàng Thế giới trong khoảng thời gian từ 2010 đến 2015 thì lãi suất biên ngân hàng Việt Nam cao nhất là 3,23% (năm 2013) và thấp nhất là 1,94% (năm 2010).

4.8.2. Phân tích tương quan

Bảng 4.3: Hệ số tương quan giữa các biến trong mô hình

Nguồn: Kết quả phân tích của tác giả

Dựa vào bảng 4.3 ta thấy:

![]() Các biến độc lập SIZEi,t, ROAi,t, IRMi,t tác động cùng chiều đến LAi,t.

Các biến độc lập SIZEi,t, ROAi,t, IRMi,t tác động cùng chiều đến LAi,t. ![]() Các biến độc lập CAPi,t, LLPi,t, GDPt tác động ngược chiều đến LAi,t.

Các biến độc lập CAPi,t, LLPi,t, GDPt tác động ngược chiều đến LAi,t.

Không có hiện tượng đa cộng tuyến nghiêm trọng, do các hệ số tương quan có giá trị không cao (chuẩn so sánh theo Farrar & Glauber (1967) là 0,8).

4.8.3. Phân tích hồi quy

Với dữ liệu bảng cân bằng, nghiên cứu tiến hành phân tích hồi quy bằng phương pháp tác động cố định (FEM) và tác động ngẫu nhiên (REM) với 6 biến độc lập và 1 biến phụ thuộc.

4.8.3.1. Kiểm định FEM

Bảng 4.4: Kết quả phân tích hồi quy theo phương pháp FEM

Nguồn: Phân tích dữ liệu từ phần mềm Stata

Kết quả phân tích theo phương pháp FEM cho thấy có 3 biến CAP, ROA và LLP có ý nghĩa thống kê ở mức ý nghĩa 5%. Biến IRM tác động đến LA ở mức ý nghĩa 10%.

4.8.3.2. Kiểm định REM

Nghiên cứu tiếp tục thực hiện hồi quy theo phương pháp REM cho thấy cũng các biến CAP, ROA và LLP tác động đến LA có ý nghĩa thống kê ở mức 5%. Còn tác động của SIZE, GDP, IRM là không có ý nghĩa thống kê.

Bảng 4.5: Kết quả phân tích hồi quy theo phương pháp REM

Nguồn: Phân tích dữ liệu từ phần mềm Stata

4.8.3.3. Kiểm định Hausman

Để lựa chọn phương pháp nào phù hợp hơn giữa FEM và REM, nghiên cứu sử dụng kiểm định Hausman

Bảng 4.6: Kết quả kiểm định Hausman

Nguồn: Phân tích dữ liệu từ phần mềm Stata

Kết quả cho thấy: Prob>chi2 = 0,9011 lớn hơn mức ý nghĩa 5% nên phương pháp tác động ngẫu nhiên phù hợp hơn phương pháp tác động cố định.

4.8.3.4. Kiểm định LM-test

Với kiểm định LM-test dùng để kiểm tra xem mô hình REM và Pool-OLS cái nào tốt hơn.

Bảng 4.7: Kết quả kiểm định LM-test

Nguồn: Phân tích dữ liệu từ phần mềm Stata

Kết quả cho thấy: Prob > chibar2 = 0,000 nhỏ hơn mức ý nghĩa nên phương pháp tác động ngẫu nhiên sẽ phù hợp hơn.

4.8.3.5. Kiểm định các khuyết tật của mô hình

Bảng 4.8: Kết quả kiểm định các bệnh của mô hình

Nguồn: Phân tích dữ liệu từ phần mềm Stata

Theo kết quả ở bảng 4.8, chỉ số Pr>chi2(1) đều nhỏ hơn mức ý nghĩa. Như vậy, mô hình đã bị dính các khuyết tật (hiện tượng phương sai sai số thay đổi và hiện tượng tự tương quan).

4.8.3.6. Khắc phục các khuyết tật mô hình

Hiện tượng tự tương quan và hiện tượng phương sai thay đổi sẽ làm cho các ước lượng thu được không hiệu quả, các kiểm định hệ số hồi quy không còn đáng tin cậy.

Để khắc phục các bệnh này, tác giả dùng phương pháp Robust.

Bảng 4.9: Phương pháp Robust

Nguồn: Phân tích dữ liệu từ phần mềm Stata Sau khi khắc phục các bệnh của mô hình, ta có kết quả sau:

LAi,t= 0,925 – 1,075 * CAPi,t+ 3,388 * ROAi,t– 7,31 * LLPi,t+ 𝜺Ri,t

+ Biến SIZE tác động ngược chiều (-0,022) và không có ý nghĩa thống kê với mức ý nghĩa 5%.

+ Biến CAP tác động ngược chiều (-1,075) và có ý nghĩa thống kê với mức ý nghĩa 5%.

+ Biến ROA tác động cùng chiều (3,388) và có ý nghĩa thống kê với mức ý nghĩa 10%.

+ Biến LLP tác động ngược chiều (-7,31) và có ý nghĩa thống kê với mức ý nghĩa 5%.