thanh khoản, do họ luôn được chính phủ và ngân hàng trung ương can thiệp khi thiếu hụt thanh khoản.

Xu hướng thứ hai lại cho rằng, những ngân hàng có quy mô lớn thường duy trì tỷ lệ thanh khoản cao. Điều này có nghĩa việc đối với những ngân hàng lớn, lượng tiền gửi luôn dồi dào, họ nắm trong tay nhiều trái phiếu chính phủ và các loại giấy tờ có giá thanh khoản cao khác. Thêm vào đó, những ngân hàng này luôn duy trì một lượng dự trữ thanh khoản lớn tại ngân hàng trung ương và dễ dàng tiếp cận sự hỗ trợ từ ngân hàng trung ương trong vai trò người cho vay cuối cùng (Berger & Bouwman, 2006; Rauch et al., 2009).

Từ đó, giả thuyết đặt ra là:

H1:Quy mô ngân hàng (SIZEi,t) tác động ngược chiều đến tỷ lệ thanh khoản của ngân hàng.

4.5.2. Tác động của tỷ lệ vốn đến tỷ lệ thanh khoản

Kết quả nghiên cứu của Bunda & Desquilbet (2003) tại 36 quốc gia có nền kinh tế mới nổi (trong đó có Việt Nam) giai đoạn từ 1995 đến 2000, với dữ liệu thu thập từ 1107 ngân hàng thương mại đã cho thấy tỷ lệ vốn được đo bằng vốn chủ sở hữu trên tổng tài sản có mối quan hệ quan trọng và có tác động tích cực lên tỷ lệ thanh khoản. Nghiên cứu chỉ ra rằng, với tỷ lệ vốn chủ sở hữu cao, các ngân hàng luôn có sẵn trong tay lượng dự trữ thanh khoản cao, nhờ đó tỷ lệ thanh khoản luôn được duy trì ổn định.

Tuy nhiên, một kết quả khác lại thể hiện trong nghiên cứu của Horvàt R et al. (2012) tại cộng hòa Séc. Tác giả nhấn mạnh rằng, đối với các ngân hàng có tỷ lệ vốn chủ sở hữu nhỏ, dưới sức ép của Basel III lại thường duy trì một tỷ lệ thanh khoản cao để đảm bảo an toàn trong thanh toán. Điều này trùng khớp với kết quả nghiên cứu của Diana Teixeira (2013) khi tác giả thực hiện khảo sát tại 5715 ngân hàng thuộc liên minh châu Âu và Thụy Sĩ trong thời gian từ 2007 đến 2011.

Từ đó, giả thuyết đặt ra là:

H2: Tỷ lệ vốn (CAPi,t) có tác động ngược chiều đến tỷ lệ thanh khoản của ngân hàng.

4.5.3. Tác động của ROA đến tỷ lệ thanh khoản

Lợi nhuận và thanh khoản luôn là vấn đề được các ngân hàng quan tâm.Thông thường về nguyên lý, khi lợi nhuận tăng thì đồng nghĩa các ngân hàng phải đối mặt với rủi ro tăng, trong đó có rủi ro thanh khoản. Cụ thể, trong nghiên cứu của Valla & Saes-Escorbiac (2006) đã chỉ ra rằng lợi nhuận sau thuế trên tổng tài sản có tác động tiêu cực đến tỷ lệ thanh khoản. Những ngân hàng sở hữu lợi nhuận và mức tăng trưởng lợi nhuận lớn sẽ có được một tỷ lệ thanh khoản thấp, nguyên nhân là do khi sở hữu mức tăng trưởng lợi nhuận lớn, thông thường các ngân hàng sẽ phải chấp nhận những khoản đầu tư mạo hiểm, hoặc những món vay có độ rủi ro cao, dẫn đến tài sản thanh khoản giảm. Tuy nhiên một số nghiên cứu khác lại tìm ra tác động cùng chiều của tỷ lệ thanh khoản với khả năng sinh lợi ngân hàng (như nghiên cứu của Bonfim và Kim ( 2011); Bunda và Desquibet ( 2003); Bryant (1980); Diamond và Dybvig (1983). Và trong nghiên cứu này tác giả cũng kỳ vọng khả năng sinh lợi ngân hàng ROA sẽ có tác động cùng chiều với tỷ lệ thanh khoản của ngân hàng. Điều này phù hợp với thực tiễn Việt Nam khi các ngân hàng lớn có lợi nhuận cao sẽ đối mặt với nguy cơ vỡ nợ mất thanh khoản thấp hơn

Từ đó, giả thuyết đặt ra là:

H3: Khả năng sinh lợi ngân hàng (ROAi,t) có tác động cùng chiều đến tỷ lệ thanh khoản.

4.5.4. Tác động của rủi ro tín dụng đến tỷ lệ thanh khoản

Yếu tố rủi ro tín dụng được đề cập ở rất nhiều các nghiên cứu về tính thanh khoản của ngân hàng. Trong nghiên cứu của mình tại 26 ngân hàng thương mại ở Pakistan, giai đoạn 2007-2011, Muhammad & Amir (2013) đã đưa ra kết luận: rủi ro tín dụng có tác động ngược chiều đến tỷ lệ thanh khoản tại ngân hàng. Kết quả nghiên cứu chỉ ra rằng, nếu ngân hàng thương mại gánh chịu rủi ro tín dụng cao, thì khả năng thanh khoản của ngân hàng bị giảm sút nghiêm trọng. Những ngân hàng có tỷ lệ nợ xấu cao sẽ bị sụt giảm uy tín trong lòng công chúng. Hơn thế nữa, một khi tỷ lệ nợ xấu cao bị công bố, những ngân hàng này sẽ phải tìm mọi cách để giảm tỷ lệ nợ xấu, tăng trích lập dự phòng rủi ro. Điều này khiến cho tỷ lệ thanh khoản

sụt giảm. Hơn thế nữa, một khi hứng chịu rủi ro tín dụng cao, đồng nghĩa với việc khả năng thu hồi vốn để thanh toán các khoản tiền gửi khi đến hạn cũng bị ảnh hưởng, các ngân hàng có thể phải giảm nắm giữ cổ phiếu, các chứng khoán thanh khoản để có tiền chi trả cho người gửi tiền. Nhìn chung những ngân hàng có tỷ lệ nợ quá hạn và nợ xấu cao là những ngân hàng gặp khó khăn trong thanh toán.

Từ đó, giả thuyết đặt ra là:

H4: Rủi ro tín dụng LLPi,t có tác động ngược chiều đến tỷ lệ thanh khoản của ngân hàng.

4.5.5. Tác động của tăng trưởng GDP đến tỷ lệ thanh khoản

Môi trường kinh tế vĩ mô có ảnh hưởng đến tỷ lệ thanh khoản của ngân hàng (Aspachs et al., 2005. Trong giai đoạn kinh tế suy thoái, các ngân hàng thường có xu hướng tăng cường dự trữ thanh khoản để đối mặt với những biến động bất thường của nền kinh tế, ngược lại khi kinh tế phục hồi, tỷ lệ thanh khoản sẽ giảm xuống do chuyển dần sang các danh mục đầu tư rủi ro hơn.

Tuy nhiên, trong bài nghiên cứu, thời gian khảo sát là sau khủng hoảng kinh tế, tốc độ tăng trưởng GDP tuy có dấu hiệu phục hồi, nhưng tại Việt Nam, hậu quả của khủng hoảng kinh tế vẫn còn ảnh hưởng khá nặng nề đến nền kinh tế. Bằng chứng cho thấy dù kinh tế có dấu hiệu phục hồi, nhưng số lượng doanh nghiệp phá sản hoặc rơi vào tình trạng tạm thời đóng cửa ngưng hoạt động vẫn tăng. Những món nợ khó đòi của ngân hàng cũng không có dấu hiệu khả quan, dù rằng cả ngân hàng lẫn bản thân cơ quan chức năng đã sử dụng nhiều biện pháp khác nhau để xử lý nợ xấu. Kinh tế vẫn chưa hết suy thoái, làm một lượng lớn vốn đang ứ đọng lại tại ngân hàng. Dù rằng lãi suất cho vay giảm, nhưng bản thân doanh nghiệp cũng không có nhu cầu vay vốn để mở rộng sản xuất. Nhân viên ngân hàng giai đoạn trước phải lo chạy chỉ tiêu huy động vốn, thì giờ đây lại lo chỉ tiêu tín dụng. Việc dư thừa vốn, dẫn đến việc các ngân hàng đang đầu tư một lượng tiền lớn vào trái phiếu chính phủ, trong khi lãi suất trái phiếu giảm.

Từ đó, tác giả kỳ vọng:

H5: Tăng trưởng GDPt có tác động cùng chiều đến tỷ lệ thanh khoản tại ngân hàng

4.5.6. Tác động của lãi suất biên ngân hàng đến tỷ lệ thanh khoản

Lãi suất biên ngân hàng được đo lường bằng chênh lệch lãi suất cho vay và lãi suất huy động. Trong các nghiên cứu của Deléchat và các cộng sự (2012), Muhammad & Amir(2013), Diana(2013) thì lãi suất biên ngân hàng có tác động nghịch chiều với tỷ lệ thanh khoản. Thông thường những ngân hàng có chênh lệch lãi suất cho vay và lãi suất huy động càng lớn thì duy trì tỷ lệ thanh khoản thấp, do khả năng đối mặt với rủi ro giảm. Từ đó tác giả kỳ vọng:

H6: Lãi suất biên ngân hàng IRMi,tcó tác động tiêu cực đến tỷ lệ thanh khoản tại ngân hàng.

4.6. Đề xuất mô hình nghiên cứu

Với các giả thuyết nêu trên, mô hình nghiên cứu được đề nghị như sau:

LAi,t=𝜷R0+ 𝜷R1SIZEi,t+ 𝜷R2CAPi,t+ 𝜷R3ROAi,t+𝜷R4LLPi,t+ 𝜷R5GDPt+ 𝜷R6IRMi,t+

𝜺Ri,t

Bảng 4.1: Mô tả các biến trong mô hình nghiên cứu

Tên biến | Cách đo lường | Nguồn | Kỳ vọng | |

Biến phụ thuộc | ||||

LA | Tỷ lệ thanh khoản ngân hàng | Tài sản có tính thanh khoản / Tổng tài sản | Tổng hợp từ báo cáo tài chính của ngân hàng | |

Biến độc lập | ||||

SIZE | Quy mô ngân hàng | Logarit của tổng dư nợ | Tổng hợp từ báo cáo tài chính của ngân hàng | (-) |

CAP | Tỷ lệ vốn ngân hàng | Vốn chủ sở hữu / Tổng nguồn vốn | Tổng hợp từ báo cáo tài chính của ngân hàng | (-) |

ROA | Khả năng sinh lợi ngân hàng | Lợi nhuận sau thuế / Tổng tài sản | Tổng hợp từ báo cáo tài chính của ngân hàng | (+) |

Có thể bạn quan tâm!

-

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015

Vốn Tự Có Trung Bình Của Các Nhtm Giai Đoạn 2010-2015 -

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam

Tỷ Lệ Vốn Tự Có So Với Tổng Tài Sản Có Của 22 Nhtm Việt Nam -

Tỷ Suất Roa Trung Bình Qua Các Năm

Tỷ Suất Roa Trung Bình Qua Các Năm -

Kiến Nghị Đối Với Yếu Tố “Rủi Ro Tín Dụng Ngân Hàng”

Kiến Nghị Đối Với Yếu Tố “Rủi Ro Tín Dụng Ngân Hàng” -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Xem toàn bộ 104 trang tài liệu này.

Rủi ro tín dụng ngân hàng | Giá trị trích lập dự phòng rủi ro tín dụng / Tổng tài sản | Tổng hợp từ báo cáo tài chính của ngân hàng | (-) | |

GDP | Tăng trưởng | Tốc độ tăng trưởng GDP hàng năm | World Bank | (+) |

IRM | Lãi suất biên | Chênh lệch lãi suất cho vay và lãi suất huy động | World Bank | (-) |

(Nguồn: Tổng hợp của tác giả)

4.7. Phương pháp phân tích dữ liệu

4.7.1. Thống kê mô tả

Thống kê mô tả được sử dụng để mô tả những đặc tính cơ bản của dữ liệu thu thập được từ nghiên cứu thực nghiệm như: tổng số mẫu quan sát, giá trị trung bình, độ lệch chuẩn, giá trị nhỏ nhất, giá trị lớn nhất.

4.7.2. Phân tích tương quan

Phân tích tương quan cho ta thấy mức tương quan giữa các biến trong mô hình nghiên cứu.

4.7.3. Phân tích hồi quy tuyến tính trên dữ liệu bảng

Phân tích hồi quy sẽ xác định được mức độ ảnh hưởng của các biến độc lập lên biến phụ thuộc. Mô hình phân tích hồi quy sẽ mô tả hình thức của mối quan hệ và qua đó giúp ta dự đoán được mức độ của biến phụ thuộc khi biết trước giá trị của các biến độc lập.

Phân tích hồi quy theo phương pháp Fixed Effect và Random Effect đối với dữ liệu bảng. Sau đó sử dụng kiểm định Hausman để lựa chọn phương pháp phù hợp cho nghiên cứu.

4.8. Kết quả nghiên cứu

4.8.1. Thống kê mô tả

Dữ liệu nghiên cứu được thu thập từ 22 ngân hàng thương mại Việt Nam trong giai đoạn 2010-2015 với các biến số được mô tả trong bảng 4.2 sau đây:

Bảng 4.2: Thống kê mô tả các biến trong mô hình

Giá trị thấp nhất | Giá trị cao nhất | Giá trị trung bình | Độ lệch chuẩn | |

Tỷ lệ thanh khoản | .0240 | .6104 | .207748 | .0945840 |

Quy mô | 29.87 | 34.33 | 31.9124 | 1.12577 |

Tỷ lệ vốn | .0426 | .2554 | .102417 | .0435287 |

ROA | .0001 | .0554 | .009254 | .0072272 |

Rủi ro tín dụng | .0000 | .0251 | .005767 | .0045956 |

Tỷ lệ tăng trưởng | .0525 | .0668 | .059983 | .0051767 |

Lãi suất biên ngân hàng | .0194 | .0323 | .027300 | .0043882 |

Nguồn: Báo cáo phân tích dữ liệu từ phần mềm SPSS

4.8.1.1. Tỷ lệ thanh khoản

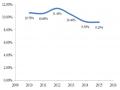

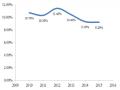

Tỷ lệ thanh khoản (LAi,t) của các ngân hàng thương mại Việt Nam khá cao, có giá trị trung bình 0,2077 nằm trong giới hạn giá trị lớn nhất 0,6104 và giá trị nhỏ nhất 0,024 với độ lệch chuẩn là 0,0945. Tỷ lệ này phản ánh đúng tình trạng nền kinh tế Việt Nam trong giai đoạn 2010 – 2015. Cụ thể, trong giai đoạn này thì tỷ lệ thanh khoản năm cao nhất thuộc về ngân hàng thương mại cổ phần Đông Nam Á (Seabank) với tỷ lệ thanh khoản là 0,6104 vào năm 2011. Tỷ lệ thanh khoản thấp nhất cũng thuộc về ngân hàng thương mại cổ phần Đông Nam Á với tỷ lệ thanh khoản là 0,024 vào năm 2012. Có sự thay đổi lớn lao trong tỷ lệ thanh khoản ở ngân hàng TMCP Đông Nam Á giữa năm 2011 và 2012 là do khoản tiền gửi tại NHNN của Seabank giảm đột ngột từ 19016 tỷ (năm 2011) xuống còn 1348 tỷ (năm 2012).

27.13%

24.22%

20.28%

19.88%

18.81%

14.33%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

2009 2010 2011 2012 2013 2014 2015 2016

Hình 4.2: Tỷ lệ thanh khoản trung bình qua các năm

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015 và tính toán của tác giả) Trong bối cảnh kinh tế đang dần ổn định trở lại, các ngân hàng thương mại đã bắt đầu chủ động giảm tỷ lệ thanh khoản.

4.8.1.2. Quy mô

Biến SIZE có mức trung bình là 31,91; độ lệch chuẩn 1,125; mức thấp nhất là 29,87 và mức cao nhất là 34,33.

Điều này có nghĩa là logarit tổng dư nợ trung bình của các NHTM là 31,91. Xét trong mẫu này, những ngân hàng có quy mô dư nợ lớn nhất là: BIDV, Vietinbank, Vietcombank. Ngược lại, những ngân hàng có quy mô nhỏ là: Kienlongbank, Nam A bank, SGB.

4.8.1.3. Tỷ lệ vốn ngân hàng

Vốn chủ sở hữu trên tổng nguồn vốn (CAPi,t) có giá trị trung bình là 0,1024 trong đó giá trị nhỏ nhất 0,0426 và giá trị lớn nhất 0,2554 với độ lệch chuẩn 0,0435. Cụ thể, ngân hàng có tỷ lệ vốn chủ sở hữu cao nhất là KienLongBank vào năm 2010 với tỷ lệ 0.2554. Ngược lại tỷ lệ vốn chủ sở hữu thấp nhất là của ACB vào năm 2011 với tỷ lệ chỉ 0,0426.

11.41%

10.64% 10.59%

10.33%

9.28%

9.20%

12.00%

10.00%

8.00%

6.00%

4.00%

2.00%

0.00%

2009 2010 2011 2012 2013 2014 2015 2016

Hình 4.3: Tỷ lệ vốn trung bình qua các năm

(Nguồn: Báo cáo tài chính của 22 NHTM năm 2010-2015 và tính toán của tác giả)

Theo hình 4.3, ta thấy càng về sau tỷ lệ vốn chủ sở hữu của các NHTM càng giảm, từ 10,64% vào năm 2010 giảm xuống 9,20% vào năm 2015.

4.8.1.4. Khả năng sinh lợi ngân hàng

Khả năng sinh lợi ngân hàng được đo lường bằng lợi nhuận sau thuế chia cho tổng tài sản. Khả năng sinh lợi trung bình của các NHTM trong giai đoạn 2010- 2015 theo mẫu nghiên cứu là 0.009254. Trong đó, cao nhất là ngân hàng Sài Gòn Công Thương (SGB) với tỷ suất là 0,0554 vào năm 2010; và thấp nhất là ngân hàng Quốc Dân (NVB) với tỷ suất là 0,0001 vào năm 2012. Độ lệch chuẩn là 0,0072. Khoảng cách giữa giá trị lớn nhất và giá trị nhỏ nhất của và độ lệch chuẩn lớn cho thấy sự khác biệt đáng kể về lợi nhuận giữa các ngân hàng.