Theo Mimoza Pikati [101]: “QTTK là một thuật ngữ chung, bao gồm cả quản lý tiền mặt và dự báo dòng tiền - tất cả các hoạt động hướng tới đảm bảo thanh khoản đầy đủ. Quản lý tiền mặt là hoạt động nhằm đảm bảo thanh khoản hàng ngày. Dự báo dòng tiền là lập kế hoạch yêu cầu tiền mặt trong tương lai để tránh khủng hoảng thanh khoản”.

Như vậy có thể thấy, mỗi tác giả đều có những cách tiếp cận không hoàn toàn đồng nhất về khái niệm QTTK. Tuy nhiên các khái niệm trên cho thấy khi đề cập đến QTTK các vấn đề cơ bản được đề cập bao gồm: (i) thiết lập được cấu trúc TSC, TSN phù hợp đảm bảo thanh khoản cho ngân hàng trong từng giai đoạn nhất định; (ii) Luôn đảm bảo cung thanh khoản đáp ứng cầu thanh khoản với chi phí hợp lý; (iii) Xử lý mối quan hệ giữa RRTK và khả năng sinh lời của ngân hàng.

Một cách tổng quát, có thể hiểu: “QTTK là việc ngân hàng sử dụng các công cụ, các chính sách, các kỹ thuật thích hợp nhằm đảm bảo cung thanh khoản luôn phù hợp với cầu thanh khoản, giải quyết hài hòa mối quan hệ giữa khả năng thanh khoản với khả năng sinh lời của ngân hàng”.

QTTK có nội hàm rộng hơn quản trị RRTK: Chức năng quản trị RRTK là xử lý trạng thái thiếu hụt thanh khoản; Trong khi đó chức năng QTTK ngân hàng tập trung giải quyết hài hòa mối quan hệ giữa khả năng thanh khoản với khả năng sinh lời của ngân hàng, phải thường xuyên, liên tục xử lý các trạng thái thiếu hụt và thặng dư thanh khoản bởi vì nếu thiếu hụt thanh khoản thì làm gia tăng chi phí hoặc RRTK cho ngân hàng, nếu thặng dư thanh khoản thì ảnh hưởng đến khả năng sinh lời của ngân hàng. Hay nói cách khác, quản trị RRTK được coi là một phần trọng yếu của QTTK và có ý nghĩa quyết định đến hiệu quả của QTTK. Một NHTM kiểm soát hiệu quả RRTK là nền tảng quan trọng để đảm bảo thanh khoản.

QTTK có phạm vi rộng hơn quản trị thanh toán: Trong quản trị thanh toán, ngân hàng tập trung tìm các nguồn để giải quyết các nghĩa vụ tài chính của mình; Trong QTTK, ngân hàng tập trung quản lý tài sản đảm bảo tính thanh khoản của tài sản phù hợp với tính thanh khoản của nguồn vốn để luôn đảm bảo khả năng chi trả hiện tại và trong 1 thời gian nhất định trong tương lai.

1.2.2. Sự cần thiết quản trị thanh khoản của ngân hàng thương mại

QTTK luôn giữ vị trí quan trọng, có thể coi là có ý nghĩa sống còn đối với sự tồn tại và phát triển của một NHTM. Điều này xuất phát từ các lý do cơ bản sau:

Thứ nhất, NHTM là tổ chức kinh doanh tiền tệ với hoạt động chủ yếu là huy động từ khách hàng - nguồn vốn có độ biến động cao để thực hiện cho vay, đầu tư - những tài sản có tính thanh khoản thấp. Do đó, thanh khoản và QTTK là yếu tố quan trọng quyết định đến sự an toàn trong hoạt động ngân hàng.

Thứ hai, hai trạng thái thanh khoản mà ngân hàng thường xuyên phải đối mặt là thặng dư và thiếu hụt thanh khoản đều có tác động tiêu cực đến hoạt động ngân hàng. Cụ thể: ở trạng thái thặng dư sẽ tác động tiêu cực đến khả năng sinh lời của ngân hàng; còn nếu thanh khoản ở trạng thái thiếu hụt quá lớn, ngân hàng có thể đối mặt với RRTK.

RRTK là rủi ro nguy hiểm nhất đối với NHTM. RRTK không những làm tăng chi phí, giảm thu nhập, mất uy tín của ngân hàng mà còn có thể đẩy ngân hàng tới bờ vực phá sản. Khi một ngân hàng phá sản có thể trở thành hiệu ứng lây lan, đe dọa đến sự ổn định của cả hệ thống ngân hàng.

Có thể bạn quan tâm!

-

?khoảng Trống” Trong Các Nghiên Cứu Liên Quan Đến Luận Án

?khoảng Trống” Trong Các Nghiên Cứu Liên Quan Đến Luận Án -

Cơ Sở Lý Luận Về Quản Trị Thanh Khoản Của Ngân Hàng Thương Mại.

Cơ Sở Lý Luận Về Quản Trị Thanh Khoản Của Ngân Hàng Thương Mại. -

Trạng Thái Thanh Khoản Ròng Của Ngân Hàng Thương Mại

Trạng Thái Thanh Khoản Ròng Của Ngân Hàng Thương Mại -

Mô Hình Quản Trị Thanh Khoản Hiện Đại Của Nhtm

Mô Hình Quản Trị Thanh Khoản Hiện Đại Của Nhtm -

Trạng Thái Thanh Khoản Ròng Trong Một Ngày Cho Các Kịch Bản Kinh Tế Khác Nhau

Trạng Thái Thanh Khoản Ròng Trong Một Ngày Cho Các Kịch Bản Kinh Tế Khác Nhau -

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Thanh Khoản Của Ngân Hàng Thương Mại

Các Nhân Tố Ảnh Hưởng Đến Quản Trị Thanh Khoản Của Ngân Hàng Thương Mại

Xem toàn bộ 206 trang tài liệu này.

Thứ ba, ngày nay sự cạnh tranh ngày càng gay gắt đã làm cho ngân hàng đối mặt nhiều hơn với tình trạng căng thẳng thanh khoản. Bên cạnh đó, thị trường tiền tệ phát triển với nhiều công cụ đa dạng và hiệu quả, nhiều ngân hàng ưu tiên lựa chọn đáp ứng cầu thanh khoản bằng việc vay khi cần thiết và coi nhẹ việc duy trì một lượng tài sản có thanh khoản. Lịch sử các cuộc khủng hoảng cho thấy đã có nhiều ngân hàng mất khả năng thanh toán vì điều này.

Như vậy, ngân hàng cần phải đáp ứng nhu cầu thanh khoản của khách hàng một cách thường xuyên và đầy đủ trong bất cứ trường hợp nào, vì sự tồn tại và phát triển của mỗi ngân hàng và cả hệ thống ngân hàng. Để đảm bảo được điều đó thì QTTK tại NHTM là hết sức cần thiết.

1.2.3. Nội dung quản trị thanh khoản

1.2.3.1. Chiến lược quản trị thanh khoản

Chiến lược QTTK có thể hiểu là một kế hoạch tổng thể mang tính dài hạn của ngân hàng nhằm đạt mục tiêu QTTK đã xác định trong từng giai đoạn cụ thể.

Chiến lược QTTK đặt ra các mục tiêu định tính và định lượng về các vấn đề cơ bản sau:

- Thành phần của tài sản và nguồn vốn.

- Mức độ đa dạng và ổn định của các nguồn tài trợ thanh khoản.

- Việc sử dụng và sự phụ thuộc vào một số công cụ tài chính nhất định.

- Duy trì tính thanh khoản trong nhiều loại tiền tệ.

Chiến lược QTTK được thiết lập trên cơ sở khẩu vị RRTK đã được xác định trong từng giai đoạn.

Khẩu vị RRTK là mức độ RRTK mà ngân hàng sẵn sàng chấp nhận trong từng giai đoạn cụ thể. Khẩu vị RRTK của một ngân hàng được tuyên bố trong từng giai đoạn nhất định phải phù hợp với mục tiêu, định hướng chiến lược kinh doanh và khẩu vị rủi ro nói chung của ngân hàng. Khẩu vị RRTK cần phải đảm bảo ngân hàng sẽ QTTK một cách hiệu quả trong điều kiện hoạt động kinh doanh bình thường và điều kiện bất lợi. Khẩu vị RRTK được cụ thể hóa thông qua: giới hạn trạng thái thanh khoản; giới hạn chuyển hoán nguồn (sử dụng nguồn ngắn hạn cho vay trung dài hạn); giới hạn mức độ tập trung các nguồn tài sản thanh khoản; tỷ trọng tối thiểu dự trữ tiền mặt.

Xác định khẩu vị RRTK căn cứ vào các yếu tố cơ bản: qui định pháp lý về giới hạn an toàn thanh khoản; các ràng buộc mang tính nội bộ (quan điểm, giới hạn chấp nhận chi phí phát sinh khi tìm kiếm nguồn tài trợ thanh khoản trong các cú sốc, quan điểm, khả năng chấp nhận tổn thất khi tìm kiếm nguồn tài trợ thanh khoản); lợi ích các bên liên quan (cổ đông, người gửi tiền..); các yếu tố khác như rủi ro của việc giảm uy tín, giảm xếp hạng tín nhiệm của ngân hàng.

Theo khuyến nghị của Ủy ban Basel (năm 2010), HĐQT phải chịu trách nhiệm cuối cùng phê duyệt chiến lược QTTK và khẩu vị RRTK. Chiến lược QTTK để đảm bảo ngân hàng luôn duy trì đủ thanh khoản. Một chiến lược QTTK thường được xây dựng cho giai đoạn ít nhất 3 - 5 năm và phải đảm bảo phù hợp với bản chất, quy mô, mức độ phức tạp trong hoạt động kinh doanh của từng ngân hàng. Trong chiến lược QTTK phải tính cầu thanh khoản trong điều kiện bình thường và trong tình huống căng thẳng, trong trạng thái độc lập và trạng thái có tác động của các yếu tố thị trường

khác. Chiến lược QTTK và khẩu vị RRTK phải được đánh giá lại hàng năm và điều chỉnh khi cần thiết. Quản lý cấp cao có trách nhiệm hướng dẫn, truyền đạt chiến lược QTTK và khẩu vị RRTK trong toàn hệ thống nhằm đảm bảo mọi phòng ban và bộ phận trong ngân hàng có thực hiện những hoạt động ảnh hưởng tới khả năng thanh khoản của ngân hàng đều nhận thức đầy đủ về chiến lược QTTK và khẩu vị RRTK. Cơ quan giám sát có trách nhiệm đánh giá sự phù hợp của khẩu vị RRTK của từng ngân hàng.

1.2.3.2. Chính sách quản trị thanh khoản

Chính sách QTTK có thể hiểu là hệ thống các quy định, hướng dẫn cụ thể về QTTK được thiết lập một cách đầy đủ, rõ ràng dưới dạng văn bản.

Chính sách QTTK bản chất là cụ thể hóa chiến lược QTTK thông qua một bộ các qui định, các hướng dẫn về QTTK. Nội dung cơ bản của chính sách QTTK bao gồm:

- Cấu trúc bộ máy QTTK.

- Vai trò và trách nhiệm các bên liên quan trong bộ máy QTTK.

- Qui trình và thủ tục nhận diện, đo lường, kiếm soát và giám sát trạng thái thanh khoản, các giả định cơ bản và hệ thống báo cáo thanh khoản.

Để đạt hiệu quả, chính sách QTTK phải được truyền đạt xuống các phòng ban và các nhân viên liên quan trong hệ thống. Chính sách QTTK là cơ sở để việc thực hiện chiến lược QTTK hiệu quả và khi chiến lược QTTK, khẩu vị RRTK thay đổi thì nội dung chính sách cũng phải có sự điều chỉnh phù hợp. Hay nói cách khác, chính sách QTTK cũng phải được đánh giá lại khi có các yếu tố tác động làm thay đổi chiến lược QTTK, khẩu vị RRTK của ngân hàng.

1.2.3.3. Cơ chế điều hòa thanh khoản của ngân hàng thương mại

Ngày nay, mỗi NHTM đều có mạng lưới hoạt động rộng với nhiều chi nhánh ở những địa bàn khác nhau. Trong cùng một thời điểm có thể có chi nhánh thừa vốn hoặc thiếu vốn. Để “điều hòa” tình trạng thừa/thiếu vốn giữa các đơn vị trong cùng hệ thống, từ đó nâng cao hiệu quả QTTK và gia tăng lợi nhuận, các NHTM đều thiết lập các cơ chế điều hòa thanh khoản (còn gọi là cơ chế quản lý vốn).

Theo PGS.TS Đặng Văn Dân [29]: “Cơ chế quản lý vốn là tập hợp các

quy trình, công cụ để phục vụ công tác quản lý về TSC- TSN của NHTM”.

Mỗi ngân hàng căn cứ vào bản chất kinh doanh và cơ cấu tổ chức hoạt động có thể thiết lập cơ chế quản lý vốn phân tán hoặc tập trung.

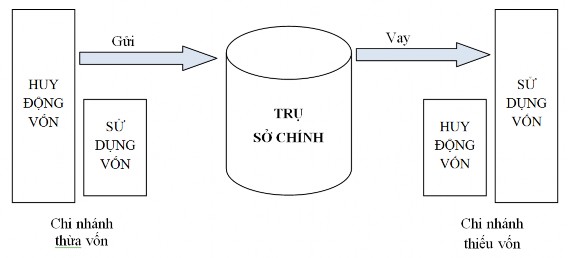

a. Cơ chế quản lý vốn phân tán

Theo PGS.TS Đặng Văn Dân [84]: “Cơ chế quản lý vốn phân tán là cơ chế quản lý vốn từ các đơn vị quản lý đặt tại trung tâm chi nhánh trong hệ thống ngân hàng. Theo đó, mỗi chi nhánh hoạt động trên nguyên tắc độc lập và tự chủ trong sử dụng nguồn và tạo lập nguồn, việc nhận hỗ trợ từ Trụ sở chính chỉ diễn ra khi các chi nhánh thiếu hụt và không thể cân đối. Hiệu quả kinh doanh cũng như rủi ro đều do chi nhánh chịu trách nhiệm”.

* Nguyên tắc thực hiện

- Hoạt động theo cơ chế vay – gửi. Trụ sở chính nhận vốn hay chuyển vốn đối với phần vốn dư thừa hay thiếu hụt của chi nhánh với lãi suất áp dụng là lãi suất điều chuyển vốn nội bộ cho từng loại tiền.

- Mỗi chi nhánh đều có bảng tổng kết tài sản và tự cân đối TSC – TSN, mọi RRTK, RRLS đều do chi nhánh chịu trách nhiệm. Trụ sở chính đóng vai trò là quản lý trung tâm, điều hành chung các mặt nghiệp vụ.

Sơ đồ 1.1. Quy trình hoạt động của cơ chế quản lý vốn phân tán của NHTM

(Nguồn: tổng hợp của NCS)

* Ưu điểm

- Việc tổ chức và vận hành cơ chế đơn giản.

- Giúp các chi nhánh đáp ứng nhanh nhạy với diễn biến thị trường, từ đó mang lại hiệu quả cạnh tranh cao nếu công tác quản trị tài sản của các chi nhánh tốt.

- Giảm thiểu tình trạng bất cân xứng thông tin giữa nội bộ ngân hàng xuất phát từ một bên quản lý trung tâm là Trụ sở chính và đơn vị tiếp nhận thông tin là chi nhánh.

- Đáp ứng nhanh và kịp thời nhu cầu khách hàng, có tính đến lợi ích tổng hòa của khách hàng mang lại cho ngân hàng.

* Nhược điểm

- Gây khó khăn trong kiểm soát thanh khoản và lãng phí vốn trong toàn ngân hàng. Bởi vì, chức năng quản lý vốn bị phân tán, đi kèm với vấn đề QTTK không tập trung trong hệ thống và không có một đơn vị đầu mối đứng ra điều hòa vốn.

- Tác động tiêu cực đến hiệu quả hoạt động và nguy cơ rủi ro phát sinh tại các đơn vị kinh doanh. Bởi vì, ngoài chức năng chính là bán hàng thì các đơn vị kinh doanh còn phải gánh vác thêm nhiều chức năng khác, dẫn đến quá tải.

- Khi nhiều chi nhánh không đảm bảo sự cân xứng giữa nguồn vốn với sử dụng vốn thì có thể gây thiếu hụt thanh khoản toàn hệ thống, từ đó sẽ làm gia tăng chi phí cho ngân hàng khi phải vay NHTW và vay trên thị trường liên ngân hàng để bù đắp thanh khoản.

- Cách thức hoạt động của cơ chế quản lý vốn phân tán không đáp ứng yêu cầu của một ngân hàng quy mô lớn với hệ thống chi nhánh rộng khắp.

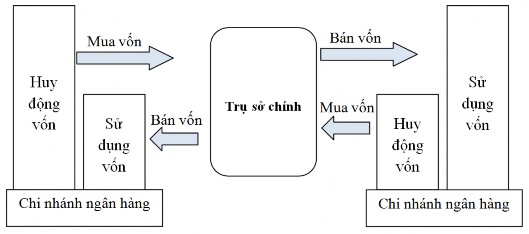

b. Cơ chế quản lý vốn tập trung

Có thể hiểu: “Cơ chế quản lý vốn tập trung là cơ chế quản lý vốn từ Trung tâm vốn đặt tại Trụ sở chính. Các chi nhánh trở thành các đơn vị kinh doanh, thực hiện mua bán vốn với Trụ sở chính thông qua Trung tâm vốn. Trụ sở chính sẽ mua toàn bộ tài sản nợ của chi nhánh và bán vốn cho chi nhánh để sử dụng cho tài sản có. Giá của hoạt động mua - bán vốn là giá điều chuyển vốn nội bộ”.

* Nguyên tắc thực hiện

- Hoạt động theo cơ chế mua – bán vốn.

- Trụ sở chính là bộ phận quản lý, thực hiện điều hành, điều hòa vốn trong toàn hệ thống. Trong đó, giá điều chuyển vốn nội bộ là công cụ đắc lực cho hoạt động điều hành vốn của Trụ sở chính, do Trụ sở chính xác định và định kỳ thông báo với các đơn vị kinh doanh. Từ đó, thu nhập và chi phí của từng chi nhánh được xác định thông qua chênh lệch vốn với Trụ sở chính.

Sơ đồ 1.2. Quy trình hoạt động của cơ chế quản lý vốn tập trung của NHTM

(Nguồn: [84])

* Ưu điểm

- Giúp ngân hàng QTTK tập trung và hạn chế tình trạng thừa/ thiếu thanh khoản tại các chi nhánh.

- Bộ máy quản lý gọn nhẹ, hiện đại, loại bỏ được một số công tác báo cáo, báo cáo thủ công.

- Là công cụ hiệu quả đánh giá kết quả hoạt động kinh doanh của chi nhánh.

Thông qua hệ thống quản lý báo cáo của cơ chế tập trung được xây dựng rất khoa học với hệ thống công nghệ thông tin để vận hành cơ chế thông suốt, kết quả hoạt động kinh doanh của từng chi nhánh được đánh giá mỗi ngày, hiệu suất của mỗi chi nhánh luôn được cập nhật.

- Tạo sự linh hoạt hơn trong việc quản lý, giám sát và điều hành của Trụ sở chính đối với các chi nhánh.

* Nhược điểm

- Có thể gây nên sự chủ quan của chi nhánh trong vấn đề bảo đảm thanh khoản tại đơn vị mình và tâm lý ỉ lại vào trách nhiệm QTTK là của Trụ sở chính, còn chi nhánh chỉ thực hiện hoạt động kinh doanh.

- Chi phí ứng dụng cao

Để đảm bảo triển khai đồng bộ cơ chế này đến tất cả các chi nhánh trên toàn hệ thống, đặc biệt khi mà mạng lưới hoạt động của ngân hàng ngày càng rộng lớn thì chi phí đầu tư cho phát triển công nghệ để ứng dụng cơ chế tập trung là rất cao.

Tóm lại, mỗi cơ chế điều hòa thanh khoản/ quản lý vốn đều có ưu, nhược điểm riêng. Tuy nhiên, cơ chế tập trung khắc phục được rất nhiều hạn chế của cơ chế phân tán. Do đó, hiện nay, hầu hết các NHTM đã chuyển sang cơ chế tập trung nhằm định hướng cho QTTK của toàn hệ thống; thiết lập mô hình tổ chức QTTK tập trung và kiểm soát thanh khoản một cách hiệu quả nhất; phát huy lợi thế kinh doanh của các chi nhánh trên các địa bàn khác nhau, từ đó nâng cao hiệu quả kinh doanh của các chi nhánh và hướng đến hiệu quả cao nhất của toàn hệ thống.

1.2.3.4. Tổ chức bộ máy quản trị thanh khoản

Tổ chức bộ máy QTTK là cách thức tổ chức, sắp xếp các bộ phận chức năng của hệ thống QTTK của một NHTM theo những nguyên tắc nhất định, đảm bảo mối liên kết giữa các bộ phận trong hệ thống nhằm đạt mục tiêu QTTK ngân hàng đã lựa chọn.

Mỗi ngân hàng cần thiết lập một cơ cấu tổ chức QTTK phù hợp với quy mô, sự phức tạp và vị thế trên thị trường, nhằm thực hiện chiến lược QTTK. Việc thiết lập bộ máy QTTK thực chất là gắn các cá nhân, các bộ phận trong bộ máy QTTK với chức năng, quyền hạn và trách nhiệm nhất định nhằm đạt mục tiêu quản trị đã xác định.

Trong điều kiện yêu cầu về QTTK hiện đại, mô hình tổ chức QTTK của NHTM được thể hiện như sau: