![]()

Độ phức tạp: là mức độ khó khăn trong việc hiểu và sử dụng công nghệ.

![]()

Khả năng quan sát: là mức độ mà kết quả của một công nghệ mới có thể quan sát hoặc nhìn thấy đối với người khác.

![]()

Khả năng kiểm nghiệm: là khả năng dùng thử hoặc thử nghiệm với các kết quả của việc áp dụng mô hình đổi mới được cảm nhận rõ ràng đến mức độ nào.

Trong số năm yếu tố này, độ phức tạp sẽ kìm hãm việc áp dụng các mô hình đổi mới, trong khi đó bốn yếu tố còn lại thúc đẩy việc áp dụng này.

Ngoài ra, việc áp dụng đổi mới cũng phụ thuộc vào đặc điểm cá nhân, ví dụ như tính ưa mạo hiểm, trình độ học vấn, sự cởi mở và thói quen giao tiếp. Người áp dụng sự đổi mới ngay lúc ban đầu thường là những người ưu mạo hiểm, có học vấn và tìm hiểu phần lớn thông tin về mô hình đổi mới trên các phương tiện truyền thông đại chúng. Trong khi đó, những người áp dụng mô hình muộn hơn thường dựa trên các quan hệ cá nhân như người thân hoặc bạn bè để tìm hiểu những thông tin quan trọng về mô hình đổi mới.

![]()

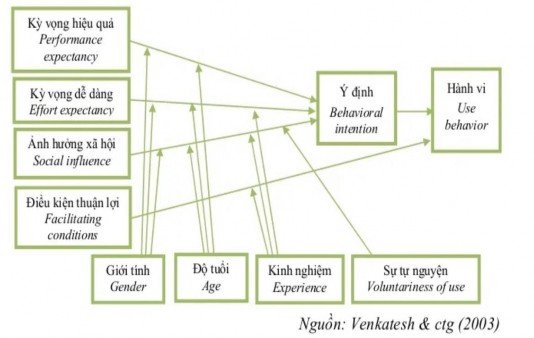

Lý thuyết về chấp nhận và sử dụng công nghệ (The unified theory of acceptance and use of technology - UTAUT)

Để hiểu rõ việc áp dụng công nghệ, Venkatesh & ctg (2003) so sánh thực nghiệm với tám mô hình (TRA), TAM và TAM2, TPB và DTPB, kết hợp TAM và TPB (C-TAMTPB), IDT, mô hình động lực (MM), mô hình sử dụng máy tính (MPCU), và lý thuyết nhận thức xã hội (SCT) trong một cuộc khảo sát 215 người trả lời từ 4 tổ chức. Dựa trên các nghiên cứu theo chiều dọc thời gian, Venkatesh & ctg (2003) đã tích hợp thêm và tinh chế tám mô hình phía trên thành 1 mô hình mới là UTAUT, mô hình này nắm bắt được các yếu tố cần thiết của những mô hình khác nhau. UTAUT không những nhấn mạnh các yếu tố cốt lõi dự đoán được ý định về việc chấp nhận hiện tại, mà còn cho phép những nhà nghiên cứu phân tích các biến điều tiết mà sẽ khuyếch đại hoặc hạn chế tác động của các yếu tố cốt lõi.

Theo Venkatesh & ctg (2003), qua việc kiểm tra bằng cách sử dụng lại dữ liệu đầu vào, UTAUT cho ra độ chính xác cao hơn so với 8 mô hình riêng biệt ở trên vừa đề cập. UTAUT tập trung vào bốn nhân tố chính: Hiệu quả kỳ vọng; nỗ lực kỳ vọng;

tác động xã hội và điều kiện thuận lợi. Các tác giả đã kỳ vọng rằng có 3 yếu tố có tác động trực tiếp lên ý định hành vi là “hiệu quả mong đợi”, “nỗ lực mong đợi”, “tác động của xã hội” và yếu tố tác động trực tiếp lên hành vi sử dụng thực tế là “các điều kiện thuận lợi”.

UTAUT cung cấp một công cụ hữu ích cho các nhà quản lý để đánh giá khả năng thành công của việc giới thiệu công nghệ mới và giúp họ hiểu được những yếu tố tác động đến việc chấp nhận hoặc từ chối sử dụng một cộng nghệ mới”. Trên cơ sở đó họ chủ động thiết kế các can thiệp (bao gồm đào tạo, tiếp thị,…) nhằm vào người sử dụng, đặc biệt là những đối tượng có xu hướng ngại thay đổi [31].

Hình 1-7: Mô hình UTAUT

![]()

Tổng quan nghiên cứu về các nhân tố tác động đến quyết định sử dụng dịch vụ E-banking của KHCN

![]()

Một số nghiên cứu trước đây

Có nhiều nghiên cứu trong và ngoài nước, dựa trên các mô hình lý thuyết trước đây đã thực hiện để tìm ra các nhân tố tác động đến quyết định sử dụng dịch vụ liên quan đến công nghệ, một số nghiên cứu được tác giả tổng hợp qua bảng sau:

Bảng 1-2: Tổng quan các nghiên cứu trước đây

Tác giả, năm nghiên cứu | Tên đề tài | Mô hình sử dụng | Các nhân tố | |

1 | Luarn & Lin (2005) | Toward an understanding of the behavioral intention to use mobile banking, Computers I Human Bahavior | TAM mở rộng | - Dễ dàng sử dụng - Tính hữu ích - Chi phí tài chính - Thái độ - Hiệu quả |

Nghiên cứu từ 180 người trả lời khảo sát trong một cuộc triển lãm thương mại và hội nghị điện tử ở Đài Loan. Kết quả nghiên cứu chỉ ra rằng nhận thức hiệu quả, chi phí tài chính, dễ sử dụng và hữu ích có tác động tích cực đến ý định hành vi sử dụng dịch vụ Mobile banking | ||||

2 | Wu & Wang (2005) | What Drives Mobile Commerce? An Empirical Evaluation of the Revised Technology Acceptance Model | TAM mở rộng và IDT | - Nhận thức rủi ro - Tính tương thích - Nhận thức tính hữu ích - Nhận thức chi phí - Nhận thức dễ sử dụng - Nhận thức sự tin tưởng |

Nghiên cứu của Wu và Wang (2005) được thực hiện trên những người được hỏi ở tầng lớp trung lưu với mức thu nhập bình quân 650 đô la Mỹ mỗi tháng. Nghiên cứu này chỉ ra rằng Nhận thức về chi phí ảnh hưởng tiêu cực đến việc áp dụng thương mại di động và ngân hàng di động trong điều kiện công nghệ này lần đầu tiên được giới thiệu, còn các yếu tố khác có ảnh hưởng tích cực. | ||||

3 | Shanmugam Arunagiri, Savarimuthu | Factors Affecting Malaysian Behavioral | TAM | - Nhận thức sự hữu ích - Nhận thức sự tín nhiệm |

Có thể bạn quan tâm!

-

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 3

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 3 -

Tiến Trình Ra Quyết Định Sử Dụng Của Người Tiêu Dùng

Tiến Trình Ra Quyết Định Sử Dụng Của Người Tiêu Dùng -

Mô Hình Thuyết Hành Động Hợp Lý (Tra)

Mô Hình Thuyết Hành Động Hợp Lý (Tra) -

Thang Đo Nhận Thức Tính Hữu Ích

Thang Đo Nhận Thức Tính Hữu Ích -

Hoạt Động Huy Động Vốn Của Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Hoạt Động Huy Động Vốn Của Tctd Tại Hà Nội (Triệu Tỷ Đồng) -

Hoạt Động Tín Dụng Của Các Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Hoạt Động Tín Dụng Của Các Tctd Tại Hà Nội (Triệu Tỷ Đồng)

Xem toàn bộ 149 trang tài liệu này.

Michael Thaz, Wen Teoh Chai (2014) | Intention to Use Mobile Banking With Mediating Effects of Attitude | - Nhận thức lợi ích - Nhận thức dễ sử dụng - Nhận thức chi phí tài chính | ||

Dữ liệu nghiên cứu là 202 người thông qua ba trường đại học ở phía bắc Malaysia đã tham gia trả lời cuộc khảo sát. Kết quả của nghiên cứu này cho thấy rằng nhận thức tính hữu ích, nhận thức lợi ích và nhận thức độ tin cậy là những yếu tố ảnh hưởng đến người dùng có ý định sử dụng dịch vụ Mobile banking. Trong khi đó, nhận thức dễ sử dụng và chi phí tài chính được nhận thấy là không đáng kể trong nghiên cứu này. | ||||

4 | Yan Xiao, Arun Sukumar, Lucian Tipi and David Edgar (2017) | Factors Influencing People’s Intention to Adopt E- Banking: An Empirical Study of Consumers in Shandong Province, China | TAM | - Cảm nhận tính hữu ích - Cảm nhận dễ sử dụng - Độ tin cậy - Chi phí |

Dữ liệu khảo sát trên 200 người, kết quả phân tích hồi quy xác định rằng cảm nhận tính hữu ích và độ tin cậy là những yếu tố quan trọng tác động tích cực đến việc sử dụng E-banking của người tiêu dùng ở tỉnh Sơn Đông, Trung Quốc; trong khi cảm nhận tính dễ sử dụng và chi phí là các yếu tố có tác động không đáng kể. | ||||

5 | Lute Sakala, Jackson Phiri (2019) | Factors Affecting Adoption and Use of Mobile Banking Services in Zambia Based on TAM Model | TAM, UTAUT | - Cảm nhận tính hữu ích - Cảm nhận dễ sử dụng - Các yếu tố bên ngoài - Thái độ |

6 | Nguyễn Hồng Quân (2020) | Các nhân tố tác động đến sự hài lòng chất lượng dịch vụ NHĐT: Nghiên cứu tại NHTM Tiên Phong | TAM và TPB | - Độ tin cậy - Khả năng đáp ứng - Phương tiện điện tử - Năng lực phục vụ - Sự đồng cảm KH - Giá cả, chi phí dịch vụ |

Dữ liệu nghiên cứu gồm 225 khách hàng thường xuyên sử dụng dịch vụ NHĐT của NHTM Tiên Phong. Kết quả nghiên cứu đã chỉ ra có 6 yếu tố tác động tích cực đến sự hài lòng của khách hàng đối với việc sử dụng dịch vụ NHĐT của NH Tiên Phong. Trong đó, yếu tố sự tin cậy tác động mạnh nhất, tiếp theo lần lượt là các yếu tố khả năng đáp ứng, năng lực phục vụ, sự đồng cảm, phương tiện hữu hình và cuối cùng là giá cả. | ||||

7 | Hà Nam Khánh giao, Trần Kim Châu (2020) | Nhân tố ảnh hưởng đến QĐSD dịch vụ Smartbanking- Nghiên cứu thực nghiệm tại BIDV – Chi nhánh Bắc Sài Gòn | TAM và TAM mở rộng | - Cảm nhận sự hữu ích - Cảm nhận dễ sử dụng - Cảm nhận sự tin tưởng - Cảm nhận về rủi ro - Cảm nhận về chi phí |

Kết quả nghiên cứu từ 235 khách hàng tại phòng giao dịch của chi nhánh cho thấy, các nhân tố tác động tích cực, sắp xếp theo độ mạnh giảm dần, bao gồm: Cảm nhận dễ sử dụng, Cảm nhận sự hữu ích, Cảm nhận sự tin tưởng tới quyết định sử dụng Smart banking của khách hàng. Trong khi đó, các nhân tố tác động tiêu cực, sắp xếp theo độ mạnh giảm dần, bao gồm: Cảm nhận về rủi ro, Cảm nhận về chi phí. | ||||

Nguyễn Thị Ngà, Tuyết Hằng, Ngọc Huyền, Cẩm Thư, Hoàng Lam (2021) | Các nhân tố tác động đến chấp nhận sử dụng ngân hàng số | TAM và TPB | - Thương hiệu, hình ảnh ngân hàng - Cảm nhận rủi ro giao dịch - Chi phí dịch vụ - Cảm nhận tính dễ sử dụng - Hiệu quả mong đợi - Tác động xã hội | |

Dữ liệu nghiên cứu được tiến hành khảo sát trên 320 khách hàng tại các chi nhánh ngân hàng trên địa bàn Tuy Hòa – Phú Yên. Kết quả nghiên cứu đã chỉ ra có 3 yếu tố tác động tích cực đến chấp nhận sử dụng ngân hàng số. Trong đó, yếu tố Cảm nhận rủi ro giao dịch tác động mạnh nhất, tiếp theo lần lượt là các yếu tố Cảm nhận dễ sử dụng, Hiệu quả mong đợi, yếu tố Chi phí và cuối cùng là yếu Thương hiệu và hình ảnh ngân hàng. | ||||

9 | Vu Thi Kim Chi (2021) | Examining factors affecting customers’ intention to use E- banking in Vietnam | TAM, TRA | - Cảm nhận dễ sử dụng - Kiểm soát hành vi - Chuẩn chủ quan - Nhận thức rủi ro - Hình ảnh thương hiệu - Kỳ vọng - Luật pháp - Nhận thức về chi phí - Khả năng tương thích |

Dữ liệu nghiên cứu gồm 235 người được khảo sát là khách hàng tại các ngân hàng có trụ sở ở Hà Nội. Kết quả phân tích chỉ ra rằng chỉ có 6 yếu tố tác động đến | ||||

10 | Pham Tien Dat, Phan Thi Hang Nga (2021) | Factors affecting decision to use E- banking services: A case study of Vietnam commercial banks during COVID-19 pandemic | TAM | - Thái độ - Nhận thức tính hữu ích - Nhận thức dễ sử dụng - Nhận thức tin cậy - Giao tiếp - Tác động xã hội - Đổi mới |

Nhóm tác giả đã khảo sát 647 khách hàng đã đăng ký sử dụng dịch vụ NHĐT tại các NHTM ở Việt Nam. Bài nghiên cứu sử dụng phân tích mô hình phương trình cấu trúc (SEM) chứng minh các yếu tố: nhận thức tính hữu ích, tính dễ sử dụng, sự tin cậy, tác động xã hội, sự đổi mới và giao tiếp có mối quan hệ thống kê có ý nghĩa với thái độ và quyết định chấp nhận dịch vụ E-banking. Dựa trên kết quả khẳng định rằng các biến độc lập tác động đến thái độ và QĐSD dịch vụ E-banking đều có tác động tích cực. Trong đó yếu tố đổi mới có tác động mạnh nhất, còn độ tin cậy có tác động yếu nhất. | ||||

Nguồn: Tổng hợp của tác giả

![]()

Luận giải chung các lý thuyết, nghiên cứu

Qua nhiều thập kỷ, có nhiều mô hình lý thuyết về sự chấp nhận và sử dụng công nghệ được vận dụng, kế thừa và phát triển. Đầu tiên, mô hình lý thuyết TRA (Fishbein và Ajzen, 1975) xác định hành vi thực sự của con người được tác động bởi ý định của người đó đối với hành vi sắp thực hiện. Ý định lại chịu sự tác động của hai nhân tố chính là thái độ cá nhân và chuẩn mực chủ quan như kinh nghiệm, phong cách sống, trình độ, tuổi tác, giới tính. Kế thừa khung mô hình lý thuyết TRA, năm 1989, Davis và cộng sự xây dựng lý thuyết chấp nhận công nghệ (TAM) và cho rằng, lý thuyết

này chỉ ra hai yếu tố tác động trực tiếp đến thái độ của người dùng đối với việc sử dụng công nghệ là: Nhận thức tính dễ sử dụng và Nhận thức tính hữu ích. Ajzen cũng mở rộng lý thuyết TRA bằng cách thêm vào thành phần “kiểm soát hành vi cảm nhận” để cho ra đời Lý thuyết hành vi dự định (TPB) (Ajzen, 1991). Lý thuyết khuếch tán đổi mới (IDT) của Rogers (1995), ở cấp độ cá nhân đã chỉ ra rằng quá trình áp dụng một mô hình đổi mới ở một cá nhân trải qua năm giai đoạn và có năm yếu tố ảnh hưởng đến các quyết định này của chủ thể áp dụng: Lợi thế tương đối, Tính tương thích, Độ phức tạp, Khả năng quan sát và Khả năng kiểm nghiệm. Tuy nhiên, hai yếu tố cuối cùng mà Rogers đề xuất đã bị lược bỏ trong các nghiên cứu sau đó về đổi mới. Chịu sự tác động nhiều nhất từ các lý thuyết TRA, TPB và TAM, lý thuyết UTAUT của Venkatesh & cộng sự (2003) cũng đã giải thích được ý định hành vi và hành vi chấp nhận sử dụng của người dùng đối với công nghệ.

Từ những nghiên cứu trước đây có thể thấy từ nền tảng là những mô hình kinh điển như TRA, TAM, TPB, UTAUT… các tác giả trên thế giới nói chung và Việt Nam nói riêng, đã phát triển những mô hình nghiên cứu phù hợp với từng đề tài nghiên cứu khác nhau. Không có mô hình nào là tối ưu đo lường được sự chấp nhận chính xác nhất. Không có dụng cụ toàn diện trong mọi hoàn cảnh để đo lường sự đa dạng của những nhận thức. Việc vận dụng một mô hình nghiên cứu chấp nhận công nghệ vào thực tế còn cần tùy thuộc vào nhiều yếu tố: không gian, thời gian, đối tượng…mà tác giả nghiên cứu lựa chọn mô hình nào phù hợp. Do vậy, các nghiên cứu có thể lựa chọn một mô hình đầy đủ hoặc thêm bớt các yếu tố trong mô hình gốc, hay có thể kết hợp nhiều mô hình cùng một lúc để phù hợp với điều kiện thực tế. Tuy nhiên, qua các nghiên cứu thực nghiệm, mô hình TAM được nhiều tác giả lựa chọn làm cơ sở nền tảng cho nghiên cứu của mình. Đây là mô hình đặc trưng, căn bản nhất, có sự tin cậy cao trong việc mô hình hóa việc chấp nhận và sử dụng công nghệ. Điển hình các nghiên cứu của Yan Xiao và cộng sự (2017) chỉ ra rằng các nhân tố “Nhận thức tính hữu ích” và “Nhận thức tính dễ sử dụng” có tác động tích cực đến quyết định sử dụng E-banking của người tiêu dùng ở tỉnh Sơn Đông, Trung Quốc. Cũng dựa trên mô hình TAM, nghiên cứu của tác giả Phạm Tiến Đạt và Phan Thị Hằng Nga (2021) đã phát triển thêm một số yếu tố khác để phù hợp với bài nghiên cứu bao