lợi” với hệ số 0.209, hai nhân tố “Ảnh hưởng xã hội” và “Hiệu quả kỳ vọng” chưa thể hiện nhiều sự ảnh hưởng, với hệ số ảnh hưởng khá thấp. Đặc biệt nhân tố “Hiệu quả kỳ vọng”, một phần với lý do khách hàng chưa sử dụng sẽ khó đánh giá được về hiệu quả của dịch vụ, do đó đây không phải là yếu tố thể hiện sự ảnh hưởng tới ý định sử dụng dịch vụ của khách hàng.

Bảng 6.13: Tổng hợp hệ số mô hình cấu trúc ý định sử dụng Internet Banking

hóa

hình

![]()

![]()

![]()

0.957, NFI=

![]()

R2 hiệu chỉnh =

![]()

![]()

Hệ số hồi P- Mối quan hệ quy chuẩn value | Các chỉ tiêu mô | |||

Hiệu quả kỳ vọng | Ý định sử dụng | 0.132 | 0.000 | Chi-square/df = |

Nỗ lực kỳ vọng | Ý định sử dụng | 0.235 | 0.000 | 2.239<3, TLI= |

Ảnh hưởng xã hội | Ý định sử dụng | 0.198 | 0.000 | 0.952, CFI= |

Điều kiện thuận lợi | Ý định sử dụng | 0.209 | 0.000 | 0.926 |

An toàn/bảo mật | Ý định sử dụng | 0.276 | 0.000 | RMSEA= 0.047, |

Tiện lợi | Ý định sử dụng | 0.300 | 0.000 | 0.734 |

Có thể bạn quan tâm!

-

Mô Tả Đặc Điểm Nhân Khẩu Học Của Mẫu Khảo Sát

Mô Tả Đặc Điểm Nhân Khẩu Học Của Mẫu Khảo Sát -

Tình Hình Khách Hàng Sử Dụng Internet Banking Ở Nhtm Việt Nam

Tình Hình Khách Hàng Sử Dụng Internet Banking Ở Nhtm Việt Nam -

Tổng Hợp Hệ Số Phân Tích Nhân Tố Efa Biến Mức Độ Sử Dụng

Tổng Hợp Hệ Số Phân Tích Nhân Tố Efa Biến Mức Độ Sử Dụng -

Kiểm Định Sự Ảnh Hưởng Của Biến Điều Tiết Trong Mô Hình Cấu Trúc Mức Độ Sử Dụng

Kiểm Định Sự Ảnh Hưởng Của Biến Điều Tiết Trong Mô Hình Cấu Trúc Mức Độ Sử Dụng -

Kết Quả Kiểm Định Mối Quan Hệ Giữa Kinh Nghiệm Sử Dụng Của Internet Tới Việc Sử Dụng Internet Banking

Kết Quả Kiểm Định Mối Quan Hệ Giữa Kinh Nghiệm Sử Dụng Của Internet Tới Việc Sử Dụng Internet Banking -

Khuyến Nghị Giải Pháp Phát Triển Dịch Vụ Internet Banking

Khuyến Nghị Giải Pháp Phát Triển Dịch Vụ Internet Banking

Xem toàn bộ 290 trang tài liệu này.

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

6.5.1.2. Kiểm định độ tin cậy của mô hình với phương pháp Bootstrap

Trong các phương pháp nghiên cứu định lượng bằng phương pháp lấy mẫu, thông thường chúng ta phải chia mẫu ra làm hai mẫu nhỏ. Một nửa để ước lượng các tham số mô hình và một nửa dùng để đánh giá lại. Cách khác là lặp lại nghiên cứu bằng một mẫu khác. Hai cách trên thường không thực tế vì mô hình cấu trúc tuyến tính đòi hỏi mẫu lớn nên việc làm này tốn nhiều thời gian và chi phí (Anderson and Gerbing, 1988). Trong những trường hợp như vậy thì Bootstrap là phương pháp phù hợp để thay thế (Schumacker and Lomax, 1996). Bootstrap là phương pháp lấy mẫu lại có thay thế trong đó mẫu ban đầu đóng vai trò đám đông. (Dẫn theo Nguyễn Minh Tâm, 2009).

Kiểm định này giúp đánh giá độ tin cậy của các ước lượng trong mô hình đánh giá. Bằng cách kiểm định xem các hệ số hồi quy trong mô hình SEM có được ước lượng tốt không. Nghiên cứu này sử dụng phương pháp Bootstrap với số lượng quan sát lặp lại N = 1.000. Kết quả ước lượng từ 1.000 quan sát được tính trung bình cùng với độ chệch được trình bày trong Bảng 6.14 (Kết quả ước lượng chi tiết của mô hình xem Phụ lục 10).

Bảng 6.14 dưới đây, kết quả ước lượng mô hình ý định sử dụng có thể thấy, sự chênh lệch của các hệ số trong mô hình với 1.000 quan sát là rất nhỏ. Điều này cho thấy, mô hình vẫn có ý nghĩa đối với cỡ mẫu lớn, do đó ước lượng mô hình là tin cậy được.

Hiệu quả kỳ vọng | € | Ý định sử dụng | .034 | .001 | .131 | -.001 | .001 |

Nỗ lực kỳ vọng | € | Ý định sử dụng | .041 | .001 | .240 | .005 | .001 |

Ảnh hưởng xã hội | € | Ý định sử dụng | .035 | .001 | .196 | -.001 | .001 |

Điều kiện thuận lợi | € | Ý định sử dụng | .030 | .001 | .209 | .001 | .001 |

An toàn/bảo mật | € | Ý định sử dụng | .031 | .001 | .277 | .000 | .001 |

Tiện lợi | € | Ý định sử dụng | .039 | .001 | .298 | -.002 | .001 |

Bảng 6.14: Kết quả ước lượng mô hình Ý định sử dụng bằng Boostrap với N= 1.000 Mối quan hệ SE SE-SE Mean Bias SE-Bias

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

6.5.2. Kiểm định mô hình lý thuyết mức độ sử dụng Internet Banking

6.5.2.1. Kiểm định mối quan hệ giữa các nhân tố trong mô hình

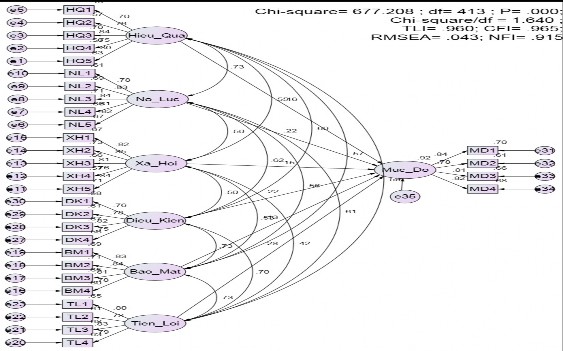

Hình 6.4: Kết quả SEM mức độ sử dụng Internet Banking

Nguồn: Tác giả phân tích dữ liệu sơ cấp

Ứng dụng phần mềm AMOS để kiểm định mô hình SEM, cho kết quả trong Hình 6.4. Hệ số trong mô hình mối quan hệ của các nhân tố trong mô hình cấu trúc mức độ sử dụng Internet Banking của khách hàng đang sử dụng được thể hiện dưới Bảng 6.15. Kết quả ước lượng chi tiết mô hình cấu trúc mức độ sử dụng ở Phụ lục 12

Bảng 6.15: Tổng hợp hệ số mô hình cấu trúc mức độ sử dụng

Mối quan hệ

Hệ số hồi quy chuẩn hóa

P-

value

Các chỉ tiêu mô hình

€ | Mức độ sử dụng | 0.158 | 0.002 | ||

Nỗ lực kỳ vọng | € | Mức độ sử dụng | 0.222 | 0.000 | Chi-square/df = |

Ảnh hưởng xã hội | € | Mức độ sử dụng | 0.151 | 0.000 | 1.640<3, TLI= 0.960, CFI= 0.965, |

Điều kiện thuận lợi | € | Mức độ sử dụng | 0.219 | 0.000 | NFI= 0.915 RMSEA= 0.043, R2 |

An toàn/bảo mật | € | Mức độ sử dụng | 0.131 | 0.018 | hiệu chỉnh = 0.716 |

Tiện lợi | € | Mức độ sử dụng | 0.285 | 0.000 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Các chỉ tiêu đo lường độ phù hợp của mô hình cho thấy, giá trị Chi-square/df = 1.640<3, TLI= 0.960, CFI= 0.965, NFI= 0.915 đều lớn hơn 0.9, hệ số RMSEA=

0.043<0.08, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của các biến độc lập đều có giá trị thấp hơn giá trị 0.05, do đó các biến độc lập đều thể hiện sự ảnh hưởng tới biến phụ thuộc là mức độ sử dụng dịch vụ. Giá trị R bình phương hiệu chỉnh đạt giá trị là 0.716, do đó mô hình có độ tin cậy khá cao. Hệ số hồi quy đã chuẩn hóa của các biến độc lập cho thấy, mức độ sử dụng dịch vụ của khách hàng phụ thuộc lớn nhất vào nhân tố “Tiện lợi”, với hệ số 0.285, tiếp theo là “Nỗ lực kỳ vọng” với hệ số 0.222, “Điều kiện thuận lợi” có ảnh hưởng lớn thứ ba với hệ số 0.219, nhân tố “Hiệu quả kỳ vọng” có hệ số 0.158, “Ảnh hưởng xã hội” là 0.151, “An toàn/bảo mật” là 0.131 cho thấy mức độ ảnh hưởng là chưa cao đối với “Mức độ sử dụng Internet Banking” của khách hàng.

6.5.2.2. Kiểm định độ tin cậy của mô hình mức độ sử dụng với phương pháp Bootstrap

Kiểm định này giúp đánh giá độ tin cậy của các ước lượng trong mô hình Mức độ sử dụng với mẫu lặp lại N=1.000. Kết quả ước lượng từ 1.000 quan sát được tính trung bình cùng với độ chệch được trình bày trong Bảng 6.16 (Kết quả ước lượng chi tiết của mô hình xem Phụ lục 13).

Hiệu quả kỳ vọng | € | Ý định sử dụng | .069 | .002 | .161 | .002 | .002 |

Nỗ lực kỳ vọng | € | Ý định sử dụng | .071 | .002 | .218 | -.004 | .002 |

Ảnh hưởng xã hội | € | Ý định sử dụng | .047 | .001 | .148 | -.003 | .001 |

Điều kiện thuận lợi | € | Ý định sử dụng | .052 | .001 | .223 | .004 | .002 |

An toàn/bảo mật | € | Ý định sử dụng | .075 | .002 | .132 | .001 | .002 |

Tiện lợi | € | Ý định sử dụng | .075 | .002 | .283 | -.002 | .002 |

Bảng 6.16: Kết quả ước lượng mô hình ý định sử dụng bằng Boostrap với N= 1.000 Mối quan hệ SE SE-SE Mean Bias SE-Bias

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Qua Bảng 6.16, kết quả ước lượng mô hình ý định sử dụng có thể thấy, sự chênh lệch của các hệ số trong mô hình với 1.000 quan sát là rất nhỏ. Điều này cho thấy, mô hình mức độ sử dụng vẫn có ý nghĩa đối với cỡ mẫu lớn, do đó ước lượng mô hình là tin cậy được.

6.5.3. Kết quả kiểm định giả thuyết trong mô hình lý thuyết

Như kết quả ước lượng mô hình lý thuyết và Boostrap trong phân tích mô hình cấu trúc tuyến tính (SEM) ở trên cho thấy các mối quan hệ được giả thuyết trong mô hình lý thuyết có mức ý nghĩa P-value biến thiên từ 0.000 đến 0.005 đạt mức ý nghĩa cần thiết (ở độ tin cậy 95%). Kết quả kiểm định giả thuyết được thể hiện ở Bảng 6.17.

Bảng 6.17: Kết quả kiểm định giả thuyết trong mô hình lý thuyết

Giả thuyết | Hệ số ảnh hưởng | Hệ số Sig | Kết quả kiểm định | Thứ tự ảnh hưởng | |

Ý định sử dụng | H1a: Hiệu quả kỳ vọng có ảnh hưởng thuận chiều với ý định sử dụng IB | 0.132 | 0.000 | Chấp nhận | 6 |

H2a: Nỗ lực kỳ vọng có ảnh hưởng thuận chiều với ý định sử dụng IB | 0.235 | 0.000 | Chấp nhận | 3 | |

H3a: Ảnh hưởng xã hội có ảnh hưởng thuận chiều với ý định sử dụng IB | 0.198 | 0.000 | Chấp nhận | 5 | |

H4a: Điều kiện thuận lợi có ảnh hưởng thuận chiều với ý định sử dụng dịch vụ IB | 0.209 | 0.000 | Chấp nhận | 4 | |

H5a: An toàn/ bảo mật có ảnh hưởng thuận chiều với ý định sử dụng dịch vụ IB | 0.276 | 0.000 | Chấp nhận | 2 | |

H6a: Tiện lợi có ảnh hưởng thuận chiều với ý định sử dụng IB | 0.300 | 0.000 | Chấp nhận | 1 | |

Mức độ sử dụng | H1b: Hiệu quả kỳ vọng có ảnh hưởng thuận chiều với mức độ sử dụng IB | 0.158 | 0.002 | Chấp nhận | 4 |

H2b: Nỗ lực kỳ vọng có ảnh hưởng thuận chiều với mức độ sử dụng IB | 0.222 | 0.000 | Chấp nhận | 2 | |

H3b: Ảnh hưởng xã hội có ảnh hưởng thuận chiều với mức độ sử dụng IB | 0.151 | 0.000 | Chấp nhận | 5 | |

H4b: Điều kiện thuận lợi có ảnh hưởng thuận chiều với mức độ sử dụng IB | 0.219 | 0.000 | Chấp nhận | 3 | |

H5b: An toàn/ bảo mật có ảnh hưởng thuận chiều với mức độ sử dụng IB | 0.131 | 0.018 | Chấp nhận | 6 | |

H6b: Tiện lợi có ảnh hưởng thuận chiều với mức độ sử dụng IB | 0.285 | 0.000 | Chấp nhận | 1 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Kết quả cho thấy, các kiểm định về sự ảnh hưởng của các nhântố tới ý định và mức độ sử dụng dịch vụ của khách hàng được chấp nhận với độ tin cậy cao. Điều này khẳng định các giả thuyết ban đầu đưa ra về sự ảnh hưởng của các yếu tố đều được chấp nhận.

6.6. Kiểm định sự ảnh hưởng của biến biến điều tiết

Với mục tiêu đánh giá sự tác động của các biến điều tiết (Giới tính, độ tuổi, kinh nghiệm internet) tới mối quan hệ giữa các nhân tố trong mô hình nghiên cứu, tác giả sử dụng biến giả trong mô hình hồi quy. Để đo lường được tác động của các biến giả này tới mối quan hệ của các biến độc lập tới biến phụ thuộc, phương pháp được sử dụng là phân

tích đồng phương sai, sử dụng cách thức nhân biến giả với biến độc lập để tạo một biến mới.

Với hàm hồi quy gốc có dạng: Y = β0 + (β1 + β2D) X+ u

= β0 + β1X + β2DX + u

Trong đó D là biến giả, X là các biến độc lập của mô hình, biến mới được đưa ra là Z= DX.

Khi đó, hệ số hồi quy β2, sẽ cho biết tác động của biến giả đến mối quan hệ giữa các biến độc lập và biến phụ thuộc trong mô hình.

Để phân tích sự tác động của các biến giả tới mối quan hệ giữa các nhân tố trong mô hình cấu trúc, tác giả đã quy ước và mã các biến giả được trình bày ở phần đo lường các nhân tố mục 5.2.1.

6.6.1. Kiểm định sự ảnh hưởng của biến điều tiết trong mô hình cấu trúc ý định

Kết quả kiểm định sự ảnh hưởng của biến điều tiết trong mô hình cấu trúc ý định sử dụng chi tiết Phụ lục 11 và tổng hợp ở Bảng 6.18, 6.19 dưới đây:

Bảng 6.18: Kết quả kiểm định lần thứ 1 về sự tác động của biến điều tiết trong mối quan hệ của các nhân tố trong mô hình cấu trúc Ý định sử dụng

Ước lượng | Sai lệch chuẩn (S.A.) | Tỷ số giới hạn (C.R.) | P value | |||

Hiệu quả kỳ vọng | € | Ý định sử dụng | .102 | .025 | 4.123 | *** |

Nỗ lực kỳ vọng | € | Ý định sử dụng | .168 | .026 | 6.541 | *** |

Ảnh hưởng xã hội | € | Ý định sử dụng | .151 | .022 | 6.974 | *** |

An toàn/bảo mật | € | Ý định sử dụng | .214 | .025 | 8.622 | *** |

Điều kiện thuận lợi | € | Ý định sử dụng | .158 | .025 | 6.397 | *** |

Tiện lợi | € | Ý định sử dụng | .201 | .023 | 8.798 | *** |

GiT_HQ | € | Ý định sử dụng | .014 | .007 | -1.995 | .046 |

GiT_NL | € | Ý định sử dụng | -.017 | .007 | 2.308 | .021 |

GiT_XH | € | Ý định sử dụng | -.022 | .008 | -2.855 | .004 |

GiT_BM | € | Ý định sử dụng | -.001 | .007 | -.189 | .850 |

Tuoi_HQ | € | Ý định sử dụng | -.025 | .007 | 3.398 | *** |

Tuoi_NL | € | Ý định sử dụng | .021 | .007 | -2.883 | .004 |

Tuoi_DK | € | Ý định sử dụng | .014 | .007 | 1.949 | .051 |

Ước lượng | Sai lệch chuẩn (S.A.) | Tỷ số giới hạn (C.R.) | P value | |||

Tuoi_XH | € | Ý định sử dụng | -.009 | .007 | -1.300 | .194 |

Tuoi_BM | € | Ý định sử dụng | -.003 | .007 | -.439 | .661 |

KN_DK | € | Ý định sử dụng | -.002 | .008 | .273 | .785 |

KN_XH | € | Ý định sử dụng | .013 | .008 | -1.519 | .129 |

KN_NL | € | Ý định sử dụng | -.013 | .008 | 1.727 | .084 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Kết quả phân tích lần thứ nhất cho thấy, các biến GiT_BM, Tuoi_DK, Tuoi_XH, Tuoi_BM, KN_DK, KN_XH, KN_NL, không có sự ảnh hưởng có mức ý nghĩa thống kê đối với Ý định sử dụng dịch vụ Internet Banking, các biến này sẽ được loại bỏ khỏi mô hình để tiến hành phân tích lần thứ hai.

Kết quả phân tích lần thứ hai cho kết quả như sau:

Bảng 6.19: Kết quả kiểm định lần thứ hai về sự tác động của biến điều tiết trong mối quan hệ của các nhân tố trong mô hình cấu trúc ý định sử dụng

Ước lượng | Sai lệch chuẩn (S.E.) | Tỷ số giới hạn (C.R.) | P value | |||

Hiệu quả kỳ vọng | € | Ý định sử dụng | .105 | .025 | 4.211 | *** |

Nỗ lực kỳ vọng | € | Ý định sử dụng | .172 | .026 | 6.655 | *** |

Ảnh hưởng xã hội | € | Ý định sử dụng | .142 | .022 | 6.615 | *** |

An toàn/bảo mật | € | Ý định sử dụng | .212 | .025 | 8.550 | *** |

Điều kiện thuận lơị | € | Ý định sử dụng | .165 | .025 | 6.670 | *** |

Tiện lợi | € | Ý định sử dụng | .201 | .023 | 8.802 | *** |

GiT_HQ | € | Ý định sử dụng | .017 | .007 | -2.350 | .019 |

GiT_NL | € | Ý định sử dụng | -.020 | .007 | 2.666 | .008 |

GiT_XH | € | Ý định sử dụng | -.023 | .008 | -3.000 | .003 |

Tuoi_HQ | € | Ý định sử dụng | -.026 | .007 | 3.608 | *** |

Tuoi_NL | € | Ý định sử dụng | .023 | .007 | -3.037 | .002 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

* Giới tính

Kết quả kiểm định cho thấy, đối với yếu tố về giới tính, sự tác động có thể hiện trong mối quan hệ giữa yếu tố Hiệu quả kỳ vọng, Nỗ lực kỳ vọng và Ảnh hưởng xã hội, với mức ý nghĩa thống kê dưới mức p value <5%.

Đối với mối quan hệ giữa Hiệu quả kỳ vọng và Ý định sử dụng Internet Banking, mối quan hệ này mạnh hơn ở nam giới so với nữ giới, khi hệ số ảnh hưởng của biến giả Git_HQ tới ý định sử dụng Internet Banking là 0.017. Như vậy, giả thuyết về sự ảnh hưởng của biến điều tiết giới tính tới mối quan hệ Hiệu quả kỳ vọng và Ý định sử dụng Internet Banking (H1d) được chấp nhận.

Đối với mối quan hệ giữa Nỗ lực kỳ vọng tới Ý định sử dụng Internet Banking, hệ số ảnh hưởng là -0.020. Điều này thể hiện nữ giới thể hiện có sự quan tâm tới Nỗ lực kỳ vọng cao hơn so với nam giới. Như vậy, giả thuyết về sự tác động của biến điều tiết giới tính tới mối quan hệ giữa Nỗ lực kỳ vọng- Ý định sử dụng Internet Banking (H2d) được chấp nhận.

Đối với mối quan hệ giữa Ảnh hưởng xã hội tới Ý định sử dụng Internet Banking, hệ số ảnh hưởng của biến GiT-XH -0.023, điều này thể hiện mối quan hệ giữa nhân tố Ảnh hưởng xã hội tới ý định sử dụng Internet Banking mạnh mẽ hơn đối với nữ giới. Kết quả cho thấy giả thuyết về điều tiết giới tính tới mối quan hệ Ảnh hưởng xã hội- Ý định sử dụng (H3d) được chấp nhận.

*Độ tuổi

Về độ tuổi, sự tác động Tuoi-HQ, Tuoi-NL tới mối quan hệ giữa hai yếu tố Hiệu quả kỳ vọng và Nỗ lực kỳ vọng là rõ ràng, với mức ý nghĩa cao. Cụ thể:

Đối với mối quan hệ giữa Hiệu quả kỳ vọng tới Ý định sử dụng Internet Banking, hệ số của biến Tuoi-HQ là -0.260. Điều này cho thấy mối quan hệ tác động giữa Hiệu quả kỳ vọng tới Ý định sử dụng Internet Banking mạnh mẽ hơn đối với người trẻ tuổi. Giả thuyết (H1c) về tác động của biến điều tiết giới tính tới mối quan hệ giữa Hiệu quả kỳ vọng- Ý định sử dụng mạnh hơn với người trẻ tuổi được chấp nhận.

Đối với mối quan hệ giữa Nỗ lực kỳ vọng tới Ý định sử dụng Internet Banking, kết quả phân tích cho thấy độ tuổi có tác động điều tiết mối quan hệ này với hệ số Tuoi-NL là 0.023, điều này cho thấy mối quan hệ thuận chiều giữa Nỗ lực kỳ vọng tới Ý định sử dụng Internet Banking mạnh mẽ hơn với nhóm lớn tuổi hơn. Như vậy, giả thuyết H2c được chấp nhận