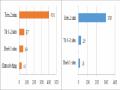

Nhìn vào Biểu đồ 6.7 cho thấy khách hàng sử dụng Internet Banking chủ yếu là do khách hàng biết được dịch vụ Internet Banking qua tờ rơi/quảng cáo của ngân hàng, tiếp theo là qua sự chia sẻ trên facebook, sự giới thiệu trực tiếp của nhân viên ngân hàng, ti vi/đài và kênh kém hiệu quả nhất là báo/tạp chí.

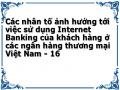

Tình hình khách hàng sử dụng Internet Banking ở NHTM Việt Nam

Biểu đồ 6.8: Tình hình khách hàng sử dụng Internet Banking ở NHTM Việt Nam

Nguồn: Tác giả thống kê từ mẫu khảo sát

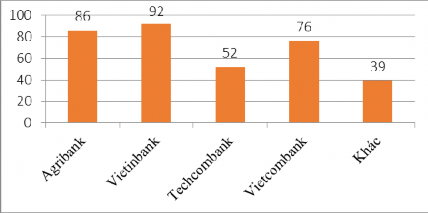

Với mẫu khảo sát thu thập được về tình hình sử dụng Internet Banking của khách hàng đang sử dụng tại các NHTM Việt Nam cho thấy khách hàng chủ yếu sử dụng Internet Banking ở ngân hàng Vietinbank, tiếp theo là Agribank, Vietcombank, Teckcombank. Ngoài ra khách hàng còn sử dụng ở một số ngân hàng khác nhưng tỷ lệ không nhiều như SHB, Sacombank, Eximbank...

Các tiện ích Internet Banking khách hàng sử dụng hiện nay

Biểu đồ 6.9: Tiện ích Internet Banking khách hàng sử dụng hiện nay

Nguồn: Tác giả thống kê từ mẫu khảo sát

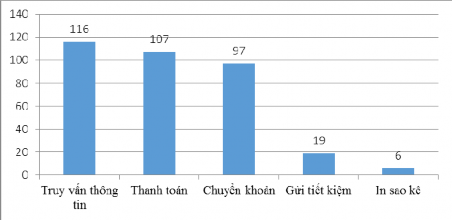

Nhìn Biểu đồ 6.9, cho thấy khách hàng hiện nay chủ yếu sử dụng Internet Banking để truy vấn thông tin, tiếp theo là sử dụng để thanh toán và chuyển khoản, Rất ít khách hàng sử dụng Internet Banking để gửi tiết kiệm, in sao kê.

6.2. Đánh giá độ tin cậy của thang đo với hệ số Cronbach’s Alpha

Hệ số Cronbach Alpha thường được các nhà nghiên cứu sử dụng để đánh giá mức độ tin cậy của thang đo đưa ra khảo sát. Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008): “Nhiều nhà nghiên cứu đồng ý rằng khi Cronbach’s Alpha từ 0.8 trở lên đến gần 1 thì thang đo lường là tốt, từ gần 0.7 đến gần 0.8 là sử dụng được” Cũng có nhà nghiên cứu cho rằng Cronbach’s Alpha từ 0.6 trở lên là có thể sử dụng được trong trường hợp khái niệm đo lường là mới hoặc mới đối với người trả lời trong bối cảnh nghiên cứu (Nunnally, 1978; Peterson, 1994; Slater, 1995).

Nghiên cứu về dịch vụ Internet banking là tương đối mới trong bối cảnh ở Việt Nam, vì vậy tác giả đã sử dụng kết quả nghiên cứu của Nunnally and Bernstein (1994), như sau: một thang đo có độ tin cậy tốt khi hệ số Cronbach Alpha biến thiên trong khoảng [0.70-0.80]. Nếu Cronbach Alpha α ≥ 0.60 là thang đo có thể chấp nhận được về mặt độ tin cậy và các biến quan sát có hệ số tương quan biến – tổng lớn hơn hoặc bằng 0.3 (Dẫn theo Nguyễn Đình Thọ, 2011).

6.2.1. Đối với thang đo nhận thức của khách hàng chưa sử dụng Internet Banking về dịch vụ Internet Banking

Dữ liệu thu thập từ khảo sát sơ bộ, tiến hành phân tích đánh giá hệ số Cronbach’s Alpha. Kết quả đánh giá độ tin cậy của thang đo nhận thức của khách hàng chưa sử dụng Internet Banking được tổng hợp ở Bảng 6.3. Kết quả phân tích chi tiết xem ở Phụ lục 7

Bảng 6.3: Tổng hợp kiểm định thang đo nhận thức của khách hàng chưa sử dụng Internet Banking về dịch vụ Internet Banking

Mã thành phần thang đo | Tương quan biến tổng | Cronbach -alpha nếu loại biến | Cronbach- alpha | |

Hiệu quả kỳ vọng | HQ1- Thực hiện giao dịch ngân hàng nhanh hơn | 0.728 | 0.876 | 0.896 |

HQ2- Sử dụng IB sẽ làm tăng các cơ hội của tôi | 0.706 | 0.881 | ||

HQ3- tăng đáng kể chất lượng các giao dịch của tôi | 0.79 | 0.862 | ||

HQ4-tiết kiệm chi phí giao dịch ngân hàng | 0.738 | 0.874 | ||

HQ5- tăng hiệu quả công việc của tôi lên gấp nhiều lần | 0.754 | 0.870 | ||

Nỗ lực kỳ vọng | NL1- dễ dàng có được kỹ năng sử dụng IB | 0.759 | 0.864 | 0.893 |

NL2- IB dễ để sử dụng | 0.739 | 0.869 | ||

NL3- Học để thao tác với IB là dễ | 0.746 | 0.867 | ||

NL4- IB linh hoạt để tương tác | 0.726 | 0.872 | ||

NL5- dễ dàng đăng nhập và thực hiện các bước tiếp theo | 0.716 | 0.874 | ||

Ảnh hưởng xã hội | XH1- Những người có ảnh hưởng tới hành vi của tôi | 0.774 | 0.899 | 0.916 |

XH2- Những người quan trọng đối với tôi | 0.788 | 0.897 | ||

XH3- Những người trên mạng xã hội (facebook) chia sẻ | 0.768 | 0.901 | ||

XH4- Những người quản lý cấp cao của ngân hàng | 0.757 | 0.903 | ||

XH5- Nhìn chung, Ngân hàng đã hỗ trợ việc sử dụng IB | 0.841 | 0.886 | ||

Điều kiện thuận lợi | DK1- Tôi có nguồn lực cần thiết cho việc sử dụng IB | 0.767 | 0.847 | 0.886 |

DK2- Tôi có kiến thức cần thiết để sử dụng IB | 0.781 | 0.843 | ||

DK3- IB tương thích với các hệ thống khác | 0.744 | 0.856 | ||

DK4- ngân hàng luôn sẵn sàng hỗ trợ về IB | 0.716 | 0.868 | ||

An toàn/bả o mật | BM1- tin tưởng vào công nghệ IB | 0.752 | 0.837 | 0.878 |

BM2- Các thông tin cá nhân của tôi sẽ được bảo vệ | 0.758 | 0.835 | ||

BM3- tin tưởng các giao dịch qua IB | 0.704 | 0.855 | ||

BM4- Các thông tin tài chính của tôi được bảo mật | 0.730 | 0.846 | ||

Tiện lợi | TL1- thực hiện giao dịch IB bất kể thời gian nào 24/7 | 0.769 | 0.864 | 0.895 |

TL2- thực hiện giao dịch IB ở bất kể nơi nào | 0.777 | 0.861 | ||

TL3- Chỉ cần có thiết bị có kết nối Internet | 0.724 | 0.881 | ||

TL4- kiểm tra chi tiết giao dịch và in sao kê khi cần | 0.801 | 0.852 | ||

Ý định sử dụng | YD1- sẽ sử dụng IB khi có nhu cầu giao dịch ngân hàng. | 0.710 | 0.784 | 0.844 |

YD2- sẽ sử dụng IB để xử lý các giao dịch ngân hàng | 0.703 | 0.791 | ||

YD3- IB thực hiện hầu hết các nhu cầu giao dịch | 0.719 | 0.775 |

Có thể bạn quan tâm!

-

Phỏng Vấn Sâu Và Phát Triển Bảng Hỏi

Phỏng Vấn Sâu Và Phát Triển Bảng Hỏi -

Đánh Giá Độ Tin Cậy, Hội Tụ Và Giá Trị Phân Biệt Của Thang Đo

Đánh Giá Độ Tin Cậy, Hội Tụ Và Giá Trị Phân Biệt Của Thang Đo -

Mô Tả Đặc Điểm Nhân Khẩu Học Của Mẫu Khảo Sát

Mô Tả Đặc Điểm Nhân Khẩu Học Của Mẫu Khảo Sát -

Tổng Hợp Hệ Số Phân Tích Nhân Tố Efa Biến Mức Độ Sử Dụng

Tổng Hợp Hệ Số Phân Tích Nhân Tố Efa Biến Mức Độ Sử Dụng -

Tổng Hợp Hệ Số Mô Hình Cấu Trúc Ý Định Sử Dụng Internet Banking

Tổng Hợp Hệ Số Mô Hình Cấu Trúc Ý Định Sử Dụng Internet Banking -

Kiểm Định Sự Ảnh Hưởng Của Biến Điều Tiết Trong Mô Hình Cấu Trúc Mức Độ Sử Dụng

Kiểm Định Sự Ảnh Hưởng Của Biến Điều Tiết Trong Mô Hình Cấu Trúc Mức Độ Sử Dụng

Xem toàn bộ 290 trang tài liệu này.

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Kết quả kiểm định cho thấy, hệ số tương quan biến- tổng của các biến quan sát với các thang đo là cao, toàn bộ trên 0.7, điều này cho thấy các biến quan sát có sự tương quan tốt với tổng thể thang đo. Hệ số Cronbach-alpha của các thang đo đều có giá trị trên mức 0.7, do đó các thang đo cho khảo sát chính thức là đảm bảo độ tin cậy. Không có biến quan sát nào bị loại bỏ và thang đo phù hợp sử dụng cho phân tích EFA tiếp theo.

6.2.2. Đối với thang đo về nhận thức của khách hàng đang sử dụng Internet Banking về dịch vụ Internet Banking

Hệ số Cronbach anpha được sử dụng để đánh giá độ tin cậy của thang đo nhận thức của khách hàng về dịch vụ Internet Banking của khách hàng đang sử dụng. Kết quả kiểm định được được tổng hợp ở Bảng 6.4. Kết quả phân tích chi tiết xem ở Phụ lục 7

Bảng 6.4: Tổng hợp kiểm định thang đo nhận thức của khách hàng đang sử dụng Internet Banking về dịch vụ Internet Banking

Mã thành phần thang đo | Tương quan biến tổng | Cronbach alpha nếu loại biến | Cronbach -alpha | |

Hiệu quả kỳ vọng | HQ1- Thực hiện giao dịch ngân hàng nhanh hơn | 0.645 | 0.863 | 0.876 |

HQ2- Sử dụng IB sẽ làm tăng các cơ hội của tôi | 0.691 | 0.852 | ||

HQ3- tăng đáng kể chất lượng các giao dịch của tôi | 0.772 | 0.833 | ||

HQ4-tiết kiệm chi phí giao dịch ngân hàng | 0.686 | 0.854 | ||

HQ5- tăng hiệu quả công việc của tôi lên gấp nhiều lần | 0.733 | 0.842 | ||

Nỗ lực kỳ vọng | NL1- dễ dàng có được kỹ năng sử dụng IB | 0.735 | 0.896 | 0.909 |

NL2- IB dễ để sử dụng | 0.789 | 0.885 | ||

NL3- Học để thao tác với IB là dễ | 0.799 | 0.882 | ||

NL4- IB linh hoạt để tương tác | 0.761 | 0.890 | ||

NL5- dễ dàng đăng nhập và thực hiện các bước tiếp theo | 0.764 | 0.890 | ||

Ảnh hưởng xã hội | XH1- Những người có ảnh hưởng tới hành vi của tôi | 0.763 | 0.889 | 0.908 |

XH2- Những người quan trọng đối với tôi | 0.797 | 0.881 | ||

XH3- Những người trên mạng xã hội (facebook) chia sẻ | 0.778 | 0.886 | ||

XH4- Những người quản lý cấp cao của ngân hàng | 0.711 | 0.899 | ||

XH5- Nhìn chung, Ngân hàng đã hỗ trợ việc sử dụng IB | 0.792 | 0.882 | ||

Điều kiện thuận lợi | DK1- Tôi có nguồn lực cần thiết cho việc sử dụng IB | 0.700 | 0.821 | 0.858 |

DK2- Tôi có kiến thức cần thiết để sử dụng IB | 0.724 | 0.811 | ||

DK3- IB tương thích với các hệ thống khác | 0.740 | 0.805 | ||

DK4- ngân hàng luôn sẵn sàng hỗ trợ về IB | 0.652 | 0.842 | ||

An toàn/ bảo mật | BM1- tin tưởng vào công nghệ IB | 0.763 | 0.852 | 0.888 |

BM2- Các thông tin cá nhân của tôi sẽ được bảo vệ | 0.785 | 0.843 | ||

BM3- tin tưởng các giao dịch qua IB | 0.739 | 0.861 | ||

BM4- Các thông tin tài chính của tôi được bảo mật | 0.728 | 0.865 | ||

Tiện lợi | TL1- thực hiện giao dịch IB bất kể thời gian nào 24/7 | 0.735 | 0.841 | 0.876 |

TL2- thực hiện giao dịch IB ở bất kể nơi nào | 0.715 | 0.850 | ||

TL3- Chỉ cần có thiết bị có kết nối Internet | 0.765 | 0.830 | ||

TL4- kiểm tra chi tiết giao dịch và in sao kê khi cần | 0.722 | 0.846 | ||

Mức độ sử dụng | MD1- sử dụng IB thường xuyên | 0.785 | 0.842 | 0.886 |

MD2- thường xuyên như nguồn cung cấp thông tin | 0.710 | 0.870 | ||

MD3- thường xuyên không chỉ ở một ngân hàng | 0.746 | 0.857 | ||

MD4- thường xuyên dịch vụ ngân hàng điện tử khác | 0.769 | 0.848 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Đối với các thang đo nhận thức dịch vụ Internet Banking của nhóm đã sử dụng dịch vụ này, kết quả kiểm định các thang đo đều có hệ số tương quan biến- tổng của các biến quan sát với các thang đo là cao, toàn bộ trên 0.6 lớn hơn mức 0.5, điều này cho thấy các biến quan sát có sự tương quan tốt với tổng thể thang đo. Hệ số Cronbach-alpha của các thang đo đều có giá trị trên mức 0.8, do đó các thang đo cho khảo sát chính thức đảm bảo độ tin cậy. Không có biến quan sát nào bị loại bỏ để làm tăng độ tin cậy của thang đo.

Như vậy, các thang đo khảo sát đối với cả hai nhóm khách hàng đều đạt độ tin cậy cao, đây là điều kiện cần để tiến hành các phân tích tiếp theo.

6.3. Phân tích nhân tố khám phá (EFA)

Sau khi đánh giá độ tin cậy của thang đo với hệ số Cronbach’s Alpha thì bước tiếp theo phải đánh giá giá trị của nó. Hai giá trị quan trọng của thang đo là giá trị hội tụ và giá trị phân biệt. Để đánh giá hai giá trị này, tác giả sử dụng phương pháp phân tích nhân tố khám phá EFA. Phương pháp phân tích EFA thuộc nhóm phân tích đa biến phụ thuộc lẫn nhau, nghĩa là không có biến phụ thuộc và độc lập mà nó dựa vào mối tương quan giữa các biến với nhau. EFA dùng để rút gọn một tập k các biến quan sát thành một tập F (F Kiểm định Bartlett (Bartlett’s test of sphericity) dùng để xem xét ma trận tương quan có phải là ma trận đơn vị I, là ma trận có các thành phần bằng 0 và đường chéo bằng 1. Nếu phép kiểm định Bartlett có p < 5% chúng ta từ chối giả thuyết H0 (ma trận tương quan là ma trận đơn vị), nghĩa là các biến có quan hệ với nhau. (Nguyễn Đình Thọ, 2011). Kiểm định KMO là chỉ số dùng để so sánh độ lớn của hệ số tương quan giữa hai biến với độ lớn của hệ số tương quan riêng phần của chúng. Để sử dụng EFA, KMO phải lớn hơn .50 (Nguyễn Đình Thọ, 2011). Để chọn số lượng nhân tố, ba phương pháp thường được sử dụng là tiêu chí Eigenvalue, tiêu chí điểm uốn, xác định trước số lượng nhân tố. Trong nghiên cứu này tác giả chọn tiêu chí eigenvalue. Với tiêu chí này, số lượng nhân tố được xác định ở nhân tố có eigenvalue tối thiểu bằng 1 (>=1) (Nguyễn Đình Thọ, 2011). Đánh giá giá trị thang bằng EFA ta chú trọng số nhân tố phải lớn hơn hoặc bằng .50 (≥ .50) và chênh lệch trọng số bé hơn hoặc bằng .30 (≥ .30) (Nguyễn Đình Thọ, 2011). Cuối cùng là khi đánh giá ta cần xem xét tổng phương sai trích TVE. Tổng này thể hiện các nhân tố trích được bao nhiêu phần trăm của các biến đo lường. Tổng này phải đạt từ 50% trở lên, nghĩa là phần chung phải lớn hơn phần riêng và sai số (từ 60% trở lên là tốt). (Nguyễn Đình Thọ, 2011). 6.3.1. Nhóm khách hàng chưa sử dụng Internet Banking 6.3.1.1. Phân tích nhóm biến độc lập Bảng 6.5: Tổng hợp hệ số phân tích nhân tố EFA biến độc lập Biến quan sát Nhóm nhân tố 1 2 3 4 5 6 XH5- Ngân hàng hỗ trợ việc sử dụng IB 0.897 XH2- Những người quan trọng đối với tôi 0.831 XH1-người có ảnh hưởng tới hành vi của tôi 0.814 XH3- người trên mạng xã hội (facebook) chia sẻ 0.806 XH4- người quản lý cấp cao của ngân hàng 0.799 NL1- dễ dàng có được kỹ năng sử dụng IB 0.818 NL3- Học để thao tác với IB là dễ 0.803 NL2- IB dễ để sử dụng 0.798 NL4- IB linh hoạt để tương tác 0.776 NL5- dễ dàng đăng nhập và thực hiện 0.763 HQ3- tăng đáng kể chất lượng các giao dịch 0.849 HQ5- tăng hiệu quả công việc lên gấp nhiều lần 0.808 HQ4- tiết kiệm chi phí giao dịch ngân hàng 0.787 HQ1- Thực hiện giao dịch ngân hàng nhanh hơn 0.787 HQ2- Sử dụng IB sẽ làm tăng các cơ hội của tôi 0.751 TL4- kiểm tra chi tiết và in sao kê khi cần 0.866 TL2- thực hiện giao dịch IB ở bất kể nơi nào 0.843 TL1- thực hiện giao dịch IB bất kể thời gian nào 0.823 TL3- Chỉ cần có thiết bị có kết nối Internet 0.774 DK2- có kiến thức cần thiết để sử dụng IB 0.855 DK1- có nguồn lực cần thiết cho việc sử dụng IB 0.840 DK3- IB tương thích với các hệ thống khác 0.802 DK4- ngân hàng luôn sẵn sàng hỗ trợ về IB 0.762 BM2- Các thông tin cá nhân được bảo vệ 0.831 BM1- tin tưởng vào công nghệ IB 0.821 BM4- Các thông tin tài chính được bảo mật 0.792 BM3- tin tưởng các giao dịch qua IB 0.765 Eigenvalues 9.51 2.9 2.119 1.99 1.878 1.505 Phương sai trích 33.987 43.472 50.137 56.252 61.95 66.315 KMO=0.917 Sig= 0.000 Nguồn:Tác giả tổng hợp từ phân tích dữ liệu sơ cấp Kết quả phân tích nhân tố khám phá với các biến quan sát khảo sát khách hàng chưa sử dụng cho kết quả tốt, thể hiện ở hệ số KMO = 0.917, Sig= 0.000, đều cho thấy rằng kết quả phân tích nhân tố khám phá là có sự tin cậy cao. Giá trị tổng phương sai trích của nhân tố thứ sáu và giá trị hệ số hội tụ eigenvalues của nhân tố này, lần lượt là 66.315%>50%, 1.505>1, từ đó cho thấy, các biến quan sát ban đầu có sự hội tụ ở 06 nhân tố, các nhân tố này biểu diễn được 66.3% sự biến thiên của dữ liệu khảo sát. Do đó, các nhân tố đảm bảo được khả năng đại diện cho dữ liệu khảo sát ban đầu (Chi tiết xem Phụ lục 7) 6.3.1.2. Phân tích biến phụ thuộc Bảng 6.6: Tổng hợp hệ số phân tích nhân tố EFA biến ý định sử dụng Biến quan sát Hệ số tải YD3- IB thực hiện hầu hết các nhu cầu giao dịch 0.816 YD1- sẽ sử dụng IB khi có nhu cầu giao dịch ngân hàng 0.802 YD2- sẽ sử dụng IB để xử lý các giao dịch ngân hàng 0.790 Eigenvalues 2.288 Phương sai trích 64.427 KMO 0.729 Sig 0.000 Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp Đối với biến phụ thuộc, kết quả phân tích nhân tố đối với 03 biến quan sát đã hội tụ về 01 nhân tố, với hệ số các kiểm định KMO= 0.729, Sig= 0.000, phương sai trích đạt 64.427%, cho thấy khả năng hội tụ và biểu diễn tốt của các biến quan sát trong thang đo. 6.3.2. Nhóm khách hàng đang sử dụng Internet Banking 6.3.2.1. Phân tích biến độc lập Kết quả phân tích nhân tố khám phá được trình bày ở Bảng 6.7, cho thấy với các biến quan sát khảo sát khách hàng đang sử dụng cho kết quả tốt, thể hiện ở hệ số KMO = 0.943, Sig= 0.000, đều cho thấy rằng kết quả phân tích nhân tố khám phá là có sự tin cậy cao. Giá trị tổng phương sai trích của nhân tố thứ sáu và giá trị hệ số hội tụ eigenvalues của nhân tố này, lần lượt là 65.3%>50%, 1.010>1, từ đó cho thấy, các biến quan sát ban đầu có sự hội tụ ở 06 nhân tố, các nhân tố này biểu diễn được 65.3% sự biến thiên của dữ liệu khảo sát. Do đó, các nhân tố đảm bảo được khả năng đại diện cho dữ liệu khảo sát ban đầu. (Chi tiết xem Phụ lục 7) Bảng 6.7: Tổng hợp hệ số phân tích nhân tố EFA biến độc lập Biến quan sát Nhóm nhân tố 1 2 3 4 5 6 XH3- Những người trên mạng xã hội chia sẻ 0.857 XH2- Những người quan trọng đối với tôi 0.853 XH5- Ngân hàng đã hỗ trợ việc sử dụng IB 0.820 XH1- người có ảnh hưởng tới hành vi của tôi 0.803 XH4- người quản lý cấp cao của ngân hàng 0.709 NL3- Học để thao tác với IB là dễ 0.885 NL2- IB dễ để sử dụng 0.839 NL5- dễ dàng đăng nhập và thực hiện 0.763 NL4- IB linh hoạt để tương tác 0.740 NL1- dễ dàng có được kỹ năng sử dụng IB 0.740 HQ3- tăng đáng kể chất lượng các giao dịch 0.845 HQ2- Sử dụng IB sẽ làm tăng các cơ hội 0.787 HQ5- tăng hiệu quả công việc lên gấp nhiều lần 0.715 HQ4- tiết kiệm chi phí giao dịch ngân hàng 0.687 HQ1- Thực hiện giao dịch ngân hàng nhanh hơn 0.615 BM2- Các thông tin cá nhân sẽ được bảo vệ 0.869 BM4- Các thông tin tài chính được bảo mật 0.788 BM1- tin tưởng vào công nghệ IB 0.782 BM3- tin tưởng các giao dịch qua IB 0.710 TL3- Chỉ cần có thiết bị có kết nối Internet 0.890 TL1- thực hiện giao dịch IB bất kể thời gian nào 0.745 TL4- kiểm tra chi tiết và in sao kê khi cần 0.698 TL2- thực hiện giao dịch IB ở bất kể nơi nào 0.684 DK2- có kiến thức cần thiết để sử dụng IB 0.830 DK1- có nguồn lực cần thiết cho việc sử dụng IB 0.771 DK3- IB tương thích với các hệ thống khác 0.709 DK4- ngân hàng luôn sẵn sàng hỗ trợ về IB 0.542 Eigenvalues 11.8 2.394 2.079 1.238 1.163 1.01 Phương sai trích 42.42 50.08 56.51 59.79 62.79 65.3 KMO= 0.943 Sig= 0.000 Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp