6.3.2.2. Phân tích biến phụ thuộc

Bảng 6.8: Tổng hợp hệ số phân tích nhân tố EFA biến mức độ sử dụng

Hệ số | |

MD1- sử dụng IB thường xuyên | 0.855 |

MD4- thường xuyên dịch vụ ngân hàng điện tử khác | 0.834 |

MD3- thường xuyên không chỉ ở một ngân hàng | 0.807 |

MD2- thường xuyên như nguồn cung cấp thông tin | 0.762 |

Eigenvalues | 2.99 |

Phương sai trích | 66.436 |

KMO | 0.841 |

Sig | 0.000 |

Có thể bạn quan tâm!

-

Đánh Giá Độ Tin Cậy, Hội Tụ Và Giá Trị Phân Biệt Của Thang Đo

Đánh Giá Độ Tin Cậy, Hội Tụ Và Giá Trị Phân Biệt Của Thang Đo -

Mô Tả Đặc Điểm Nhân Khẩu Học Của Mẫu Khảo Sát

Mô Tả Đặc Điểm Nhân Khẩu Học Của Mẫu Khảo Sát -

Tình Hình Khách Hàng Sử Dụng Internet Banking Ở Nhtm Việt Nam

Tình Hình Khách Hàng Sử Dụng Internet Banking Ở Nhtm Việt Nam -

Tổng Hợp Hệ Số Mô Hình Cấu Trúc Ý Định Sử Dụng Internet Banking

Tổng Hợp Hệ Số Mô Hình Cấu Trúc Ý Định Sử Dụng Internet Banking -

Kiểm Định Sự Ảnh Hưởng Của Biến Điều Tiết Trong Mô Hình Cấu Trúc Mức Độ Sử Dụng

Kiểm Định Sự Ảnh Hưởng Của Biến Điều Tiết Trong Mô Hình Cấu Trúc Mức Độ Sử Dụng -

Kết Quả Kiểm Định Mối Quan Hệ Giữa Kinh Nghiệm Sử Dụng Của Internet Tới Việc Sử Dụng Internet Banking

Kết Quả Kiểm Định Mối Quan Hệ Giữa Kinh Nghiệm Sử Dụng Của Internet Tới Việc Sử Dụng Internet Banking

Xem toàn bộ 290 trang tài liệu này.

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Đối với biến phụ thuộc, kết quả phân tích nhân tố đối với 04 biến quan sát đã hội tụ về 01 nhân tố, với hệ số các kiểm định KMO= 0.841, Sig= 0.000, phương sai trích đạt 66.43%, cho thấy khả năng hội tụ và biểu diễn tốt của các biến quan sát trong thang đo.

Thang đo về biến độc lập ý định sử dụng/ mức độ sử dụng Internet Banking gồm có 6 thành phần: Hiệu quả kỳ vọng, Nỗ lực kỳ vọng, Ảnh hưởng xã hội, Điều kiện thuận lợi, Tiện lợi, An toàn/ bảo mật với 27 biến quan sát và các biến quan sát này đều có trong số nhân tố đạt yêu cầu, có khả năng hội tụ, biểu diễn tốt của các biến quan sát. Thang đo biến độc lập Ý định sử dụng (3 biến quan sát), Mức độ sử dụng (4 biến quan sát) đều đã hội tụ và biểu diễn tốt của các biến quan sát trong thang đo. Như vậy, qua phân tích nhân tố khám phá EFA cho thấy các biến độc lập, phụ thuộc đều có tính hội tụ và biểu diễn tốt các biến quan sát trong thang đo và được đưa vào kiểm định tiếp theo với phân tích CFA.

6.4. Phân tích nhân tố khẳng định (CFA)

Phân tích nhân tố khẳng định CFA là một trong những kỹ thuật của mô hình cấu trúc tuyến tính SEM. CFA cho phép chúng ta kiểm định các biến quan sát đại diện các nhân tố tốt đến mức nào. CFA là bước tiếp theo của EFA. CFA được sử dụng để khẳng định lại tính đơn biến, đa biến, giá trị hội tụ và phân biệt của bộ thang đo. Để đo lường mức độ phù hợp của mô hình với thông tin thị trường, người ta thường sử dụng hệ số Chi-square (CMIN); Chi-square điều chỉnh theo bậc tự do (CMIN/df); chỉ số thích hợp so sánh (CFI_ Comparative Fit Index). Chỉ số Tucker và Lewis (TLI_ Tucker và Lewis Index); Chỉ số RMSEA (Root Mean Square Error Approximation).

Mô hình được xem là thích hợp với dữ liệu thị trường khi kiểm định Chi-square có P- value > 0.05. Tuy nhiên Chi-square có nhược điểm là phụ thuộc vào kích thước mẫu. Nếu một mô hình nhận được các giá trị GFI, TLI, CFI ≥0.9; CMIN/df ≤2, một số trường hợp CMIN/df có thể ≤ 3; RMSEA ≤0.08, RMSEA ≤0.05 được xem là rất tốt; thì mô hình được xem là phù hợp với dữ liệu thị trường, hay tương thích với dữ liệu thị trường. Nguyễn Đình Thọ và Nguyễn Thị Mai Trang (2011) cho rằng nếu mô hình nhận được các giá trị TLI, CFI ≥0.9, CMIN/df ≤2, RMSEA ≤0.08 thì mô hình phù hợp (tương thích) với dữ liệu thị trường.

6.4.1. Đối với nhóm khách hàng chưa sử dụng Internet Banking

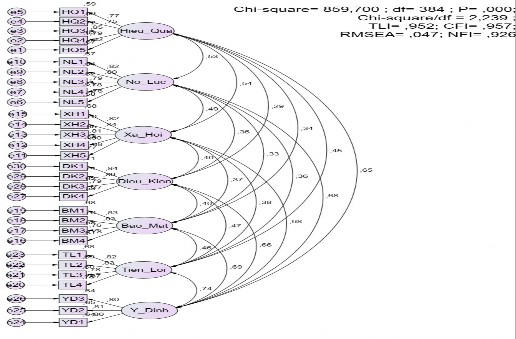

Sau khi đánh giá độ tin cậy của thang đo và phân tích nhân tố khám phá EFA, các nhân tố về ý định sử dụng Internet Banking đều có tính hội tụ cao, biểu diễn tốt biến quan sát. Nghiên cứu tiếp tục phân tích nhân tố khẳng định CFA để khẳng định giá trị, độ tin cậy và tính phân biệt của thang đo. Kết quả CFA của mô hình nhân tố ảnh hưởng ý định sử dụng Internet Banking được thể hiện ở Hình 6.1. Kết quả ước lượng của mô hình chi tiết xem Phụ lục 8

Hình 6.1: Kết quả CFA của thang đo tác động ý định sử dụng Internet Banking

Nguồn: Tác giả phân tích dữ liệu sơ cấp

Để thấy rõ được kết quả phân tích, tác giả đã tổng hợp kết quả phân tích CFA cho thang đo khảo sát khách hàng chưa sử dụng Internet Banking dưới Bảng 6.9 sau:

Bảng 6.9: Tổng hợp hệ số phân tích CFA của thang đo mô hình ý định sử dụng

Độ tin cậy tổng hợp | Tổng phương sai trích | Các chỉ tiêu |

0.896 | 0.634 | ||

Nỗ lực kỳ vọng | 0.893 | 0.625 | Chi-square/df = |

Ảnh hưởng xã hội | 0.917 | 0.689 | 2.239<3, TLI= |

An toàn/ bảo mật | 0.878 | 0.643 | 0.952, CFI= 0.927, |

Tiện lợi | 0.896 | 0.683 | NFI= 0.926 |

Điều kiện thuận lợi | 0.888 | 0.664 | RMSEA= 0.047 |

Ý định sử dụng | 0.845 | 0.644 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Kết quả phân tích CFA các chỉ tiêu đo lường độ phù hợp của mô hình cho thấy, giá trị Chi-square/df = 2.239<3, TLI= 0.952, CFI= 0.927, NFI= 0.926 đều lớn hơn 0.9, hệ số RMSEA= 0.047<0.08, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của các biến quan sát biểu diễn các nhân tố đều có giá trị bằng 0.000, do đó các biến quan sát được khẳng định có khả năng biểu diễn tốt cho nhân tố trong mô hình CFA. Hệ số tổng phương sai trích và độ tin cậy tổng hợp của các thang đo đều đạt giá trị cao hơn 0.5, vì thế, có thể khẳng định thang đo đạt được giá trị hội tụ và tính đơn hướng. Như vậy, các thang đo nghiên cứu đối với khách hàng chưa sử dụng dịch vụ đã đảm bảo các yêu cầu phân tích.

Hệ số tương quan giữa các thành phần với sai lệch chuẩn kèm theo (Bảng 6.10) cho chúng ta thấy các hệ số tương quan của từng cặp khái niệm kèm với sai lệch chuẩn của các thang đo đều khác với 1 ở độ tin cậy 95%, đạt mức ý nghĩa thống kê (tất cả giá trị P-value đều bằng 0.000). Vì vậy, các thành phần nhân tố Hiệu quả kỳ vọng, Nỗ lực kỳ vọng, Ảnh hưởng xã hội, Điều kiện thuận lợi, An toàn/bảo mật, Tiện lợi, Ý định sử dụng đều đạt giá trị phân biệt có sự tương quan giữa các thành phần của thang đo.

Kết quả kiểm định sự tương quan của các thành phần thang đo ý định sử dụng được thể hiện ở Bảng 6.10 dưới đây cho thấy sau khi phân tích CFA thang đo ý định sử dụng Internet Banking gồm có 6 biến độc lập (Hiệu quả kỳ vọng, Nỗ lực kỳ vọng, Điều kiện thuận lợi, Ảnh hưởng xã hội, An toàn/bảo mật, Tiện lợi) với 27 biến quan sát và biến phụ thuộc (Ý định sử dụng) với 3 biến quan sát. Kết quả phân tích CFA cho thấy các thành phần của thang đo đều đạt được giá trị hội tụ, giá trị phân biệt, có sự tương quan và đạt yêu cầu về giá trị cũng như độ tin cậy.

Bảng 6.10 : Kết quả kiểm định sự tương quan giữa các thành phần của thang đo ý định sử dụng Internet Banking

Ước lượng | S.E. | C.R. | P- value | |||

Hiệu quả kỳ vọng | €€ | Nỗ lực kỳ vọng | .530 | .033 | 9.181 | 0.000 |

Hiệu quả kỳ vọng | €€ | Ảnh hưởng xã hội | .536 | .037 | 9.703 | 0.000 |

Hiệu quả kỳ vọng | €€ | An toàn/bảo mật | .341 | .030 | 6.550 | 0.000 |

Hiệu quả kỳ vọng | €€ | Tiện lợi | .452 | .035 | 8.451 | 0.000 |

Hiệu quả kỳ vọng | €€ | Ý định sử dụng | .653 | .028 | 10.567 | 0.000 |

Hiệu quả kỳ vọng | €€ | Điều kiện thuận lợi | .289 | .029 | 5.701 | 0.000 |

Nỗ lực kỳ vọng | €€ | Ảnh hưởng xã hội | .492 | .035 | 8.916 | 0.000 |

Nỗ lực kỳ vọng | €€ | An toàn/bảo mật | .331 | .028 | 6.319 | 0.000 |

Nỗ lực kỳ vọng | €€ | Tiện lợi | .363 | .032 | 6.974 | 0.000 |

Nỗ lực kỳ vọng | €€ | Ý định sử dụng | .678 | .027 | 10.523 | 0.000 |

Nỗ lực kỳ vọng | €€ | Điều kiện thuận lợi | .361 | .028 | 6.791 | 0.000 |

Ảnh hưởng xã hội | €€ | An toàn/bảo mật | .368 | .033 | 7.103 | 0.000 |

Ảnh hưởng xã hội | €€ | Tiện lợi | .377 | .037 | 7.446 | 0.000 |

Ảnh hưởng xã hội | €€ | Ý định sử dụng | .683 | .030 | 11.186 | 0.000 |

Ảnh hưởng xã hội | €€ | Điều kiện thuận lợi | .403 | .033 | 7.660 | 0.000 |

An toàn/bảo mật | €€ | Tiện lợi | .459 | .033 | 8.391 | 0.000 |

An toàn/bảo mật | €€ | Ý định sử dụng | .694 | .027 | 10.713 | 0.000 |

An toàn/bảo mật | €€ | Điều kiện thuận lợi | .402 | .029 | 7.374 | 0.000 |

Tiện lợi | €€ | Ý định sử dụng | .745 | .031 | 11.682 | 0.000 |

Tiện lợi | €€ | Điều kiện thuận lợi | .470 | .034 | 8.546 | 0.000 |

Ý định sử dụng | €€ | Điều kiện thuận lợi | .664 | .027 | 10.391 | 0.000 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

6.4.2. Đối với nhóm khách hàng đang sử dụng Internet Banking

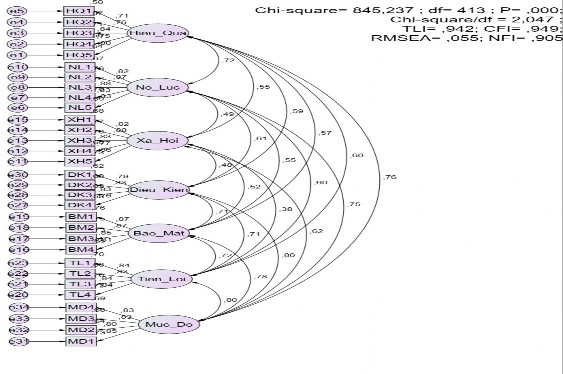

Sau khi đánh giá sơ bộ độ tin cậy của thang đo và phân tích nhân tố khám phá EFA, các nhân tố về mức độ sử dụng Internet Banking đều có tính hội tụ cao, biểu diễn tốt biến quan sát. Nghiên cứu tiếp tục phân tích nhân tố khẳng định CFA để khẳng định giá trị, độ tin cậy và tính phân biệt của thang đo. Kết quả phân tích được thể hiện ở Hình 6.2. Kết quả ước lượng của mô hình chi tiết xem ở Phụ lục 8

Hình 6.2: Kết quả phân tích nhân tố khẳng định CFA của thang đo mức độ sử dụng Internet Banking

Nguồn: Tác giả phân tích dữ liệu sơ cấp

Để thấy rõ được kết quả phân tích, tác giả đã tổng hợp kết quả phân tích CFA cho thang đo mô hình nhân tố ảnh hưởng mức độ sử dụng Internet Banking dưới bảng tổng hợp sau:

Bảng 6.11: Tổng hợp hệ số mô hình CFA của thang đo mô hình mức độ sử dụng

Độ tin cậy tổng hợp | Tổng phương sai trích | Các chỉ tiêu |

0.881 | 0.598 | Chi-square/df = 2.047<3, TLI= 0.942, CFI= 0.949, NFI= 0.905 RMSEA= 0.055 |

Nỗ lực kỳ vọng | 0.927 | 0.718 |

Ảnh hưởng xã hội | 0.919 | 0.695 |

An toàn bảo mật | 0.913 | 0.723 |

Tiện lợi | 0.903 | 0.699 |

Điều kiện thuận lợi | 0.878 | 0.643 |

Mức độ sử dụng | 0.897 | 0.685 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Các chỉ tiêu đo lường độ phù hợp của mô hình cho thấy, giá trị Chi-square/df = 2.047<3, TLI= 0.942, CFI= 0.949, NFI= 0.905 đều lớn hơn 0.9, hệ số RMSEA=

0.055<0.08, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của các biến quán sát biểu diễn các nhân tố đều có giá trị bằng 0.000, do đó các biến quan sát được khẳng định có khả năng biểu diễn tốt cho nhân tố trong mô hình CFA. Hệ số tổng phương sai trích và độ tin cậy tổng hợp của các thang đo đều đạt giá trị cao hơn 0.5, vì thế, có thể khẳng định thang đo đạt được giá trị hội tụ và tính đơn hướng. Như vậy, các thang đo khảo sát khách hàng đã sử dụng dịch vụ Internet Banking của ngân hàng đã đảm bảo được các yêu cầu cần thiết.

Kết quả kiểm định giá trị phân biệt giữa các biến trong mô hình mức độ sử dụng Internet Banking thể hiện trong Bảng 6.12. Tất cả các hệ số tương quan ước lượng với sai số chuẩn SE cho P- value đều <0.05 nên hệ số tương quan của từng cặp khái niệm khác biệt so với 1 ở độ tin cậy 95%. Do đó các biến quan sát dùng để đo lường các khái niệm nghiên cứu đều đạt giá trị phân biệt.

Bảng 6.12: Kết quả kiểm định mối tương quan giữa các thành phần của thang đo trong mô hình mức độ sử dụng Internet Banking

Ước lượng | S.E. | C.R. | P value | |||

Hiệu quả kỳ vọng | €€ | Nỗ lực kỳ vọng | .722 | .037 | 8.984 | 0.000 |

Hiệu quả kỳ vọng | €€ | Ảnh hưởng xã hội | .547 | .037 | 7.627 | 0.000 |

Hiệu quả kỳ vọng | €€ | An toàn/bảo mật | .568 | .035 | 7.678 | 0.000 |

Hiệu quả kỳ vọng | €€ | Tiện lợi | .600 | .035 | 8.029 | 0.000 |

Hiệu quả kỳ vọng | €€ | Điều kiện thuận lợi | .589 | .035 | 7.645 | 0.000 |

Hiệu quả kỳ vọng | €€ | Mức độ sử dụng | .762 | .035 | 9.307 | 0.000 |

Nỗ lực kỳ vọng | €€ | Ảnh hưởng xã hội | .486 | .035 | 7.185 | 0.000 |

Nỗ lực kỳ vọng | €€ | An toàn/bảo mật | .552 | .034 | 7.727 | 0.000 |

Nỗ lực kỳ vọng | €€ | Tiện lợi | .602 | .034 | 8.254 | 0.000 |

Nỗ lực kỳ vọng | €€ | Điều kiện thuận lợi | .612 | .035 | 8.018 | 0.000 |

Nỗ lực kỳ vọng | €€ | Mức độ sử dụng | .755 | .035 | 9.510 | 0.000 |

Ảnh hưởng xã hội | €€ | An toàn/bảo mật | .519 | .037 | 7.444 | 0.000 |

Ảnh hưởng xã hội | €€ | Tiện lợi | .383 | .033 | 5.906 | 0.000 |

Ước lượng | S.E. | C.R. | P value | |||

Ảnh hưởng xã hội | €€ | Điều kiện thuận lợi | .476 | .035 | 6.803 | 0.000 |

Ảnh hưởng xã hội | €€ | Mức độ sử dụng | .617 | .035 | 8.490 | 0.000 |

An toàn/bảo mật | €€ | Tiện lợi | .716 | .037 | 9.045 | 0.000 |

An toàn/bảo mật | €€ | Điều kiện thuận lợi | .715 | .038 | 8.652 | 0.000 |

An toàn/bảo mật | €€ | Mức độ sử dụng | .777 | .036 | 9.520 | 0.000 |

Tiện lợi | €€ | Điều kiện thuận lợi | .707 | .037 | 8.699 | 0.000 |

Tiện lợi | €€ | Mức độ sử dụng | .796 | .035 | 9.792 | 0.000 |

Điều kiện thuận lợi | €€ | Mức độ sử dụng | .802 | .036 | 9.352 | 0.000 |

Nguồn: Tác giả tổng hợp từ phân tích dữ liệu sơ cấp

Như vậy, sau phân tích CFA thang đo ý định sử dụng/ mức độ sử dụng bao gồm 6 thành phần biến độc lập (hiệu quả kỳ vọng, nỗ lực kỳ vọng, ảnh hưởng xã hội, điều kiện thuận lợi, an toàn/bảo mật, tiện lợi) với 27 biến quan sát và 2 thành phần biến phụ thuộc (ý định sử dụng, mức độ sử dụng) với 7 biến quan sát. Kết quả phân tích CFA cho thấy các thành phần của thang đo đều đạt được giá trị hội tụ, giá trị phân biệt và đạt yêu cầu về giá trị cũng như độ tin cậy.

6.5. Kiểm định mô hình lý thuyết bằng mô hình cấu trúc tuyến tính (SEM)

Theo như phần phần phân tích ở trên về hệ số Cronbach anpha, EFA, CFA đã khẳng định những thang đo trong mô hình lý thuyết nghiên cứu được đánh giá và cho kết quả là phù hợp. Ở mục này sẽ thực hiện kiểm định mô hình lý thuyết thuyết cùng với những giả thuyết cho các khái niệm trong mô hình cấu trúc tuyến tính (SEM).

Mô hình cấu trúc tuyến tính (Structural equation modeling- SEM) được sử dụng để kiểm định mô hình lý thuyết nghiên cứu đã đề xuất. Mô hình cấu trúc tuyến tính chỉ rõ mối quan hệ giữa các biến tiềm ẩn (một khái niệm được đo lường dựa trên nhiều biến quan sát) với nhau.

6.5.1. Kiểm định mô hình lý thuyết ý định sử dụng Internet Banking

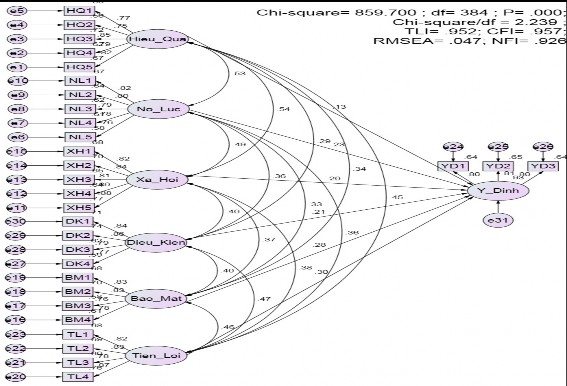

6.5.1.1. Kiểm định mối quan hệ giữa nhân tố trong mô hình cấu trúc

Hình 6.3: Kết quả SEM của mô hình lý thuyết ý định sử dụng Internet Banking

Nguồn: Tác giả phân tích dữ liệu sơ cấp

Hệ số trong mô hình mối quan hệ của các nhân tố trong mô hình cấu trúc ý định sử dụng Internet Banking của khách hàng chưa sử dụng được thể hiện dưới Bảng 6.13. Chi tiết phân tích dữ liệu xem Phụ lục 9

Bảng 6.13 tổng hợp hệ số mô hình cấu trúc ý định sử dụng, các chỉ tiêu đo lường độ phù hợp của mô hình cho thấy, giá trị Chi-square/df = 2.239<3, TLI= 0.952, CFI= 0.957, NFI= 0.926 đều lớn hơn 0.9, hệ số RMSEA= 0.047<0.08, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của các biến độc lập đều có giá trị 0.000, do đó các biến độc lập đều thể hiện sự ảnh hưởng tới biến phụ thuộc là ý định sử dụng dịch vụ Internet Banking. Giá trị R bình phương hiệu chỉnh đạt giá trị là 0.734, do đó mô hình có độ tin cậy khá cao. Hệ số hồi quy chuẩn hóa của mô hình thể hiện sự ảnh hưởng lớn nhất tới “Ý định sử dụng” của khách hàng thuộc về nhân tố “Tiện lợi”, với hệ số 0.300, tiếp theo là nhân tố “An toàn/bảo mật”, với hệ số 0.276, nhân tố thứ ba là “Nỗ lực kỳ vọng”, với hệ số 0.235, nhân tố thứ tư là “Điều kiện thuận