trung bình hệ thống ngân hàng. Qua quan sát biểu cho thấy, tốc độ tăng trưởng tín dụng và tốc độ tăng trưởng huy động có sự tác động và cùng chịu ảnh hưởng của tốc độ tăng trưởng kinh tế.

Về tỷ lệ cho vay trên huy động (LDR), đây là một trong những tỷ lệ an toàn được nhiều nước trên thế giới sử dụng phổ biến, dùng để đánh giá năng lực hoàn trả của ngân hàng đối với người gửi tiền và các chủ nợ khác mà không kèm theo các chi phí quá đặt, đồng thời vẫn duy trì tăng trưởng nguồn vốn. Một sự gia tăng LDR cho thấy các ngân hàng có ít hơn nguồn lực để tài trợ tăng trưởng và đòi hỏi phải thắt chặt tín dụng, sẽ dẫn tới lãi suất tăng.

Trong giai đoạn 2007-2013, tỷ lệ cho vay/huy động của các NHTMCPNY dao động từ 70% - 90%. Theo thông tư số 13/2010/TT-NN, NHNN quy định tỷ lệ cho vay/huy động là 80%.. Như vậy có thể thấy trong năm 2013 có các ngân hàng CTG, BID, EIB, VCB, SHB, STB là đảm bảo tỷ lệ này.

Dựa trên tài sản có tính thanh khoản ở Bảng 2.5, ta thấy ACB, STB, SHB, BID có tính thanh khoản khá thấp. Trong khi đó MBB có tính thanh khoản cao nhất.

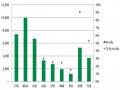

Tỷ lệ cho vay/huy động 2009-2013

160%

140%

120%

100%

80%

60%

40%

20%

0%

2009

2010

2011

2012

2013

ACB CTG BID EIB MBB NVB VCB SHB STB

Hình 2.4 Tỷ lệ cho vay/huy động các NHTMCPNY 2009-2013

( Nguồn: BCTN các NH, tác giả tổng hợp) Như vậy, có thể thấy CTG, EIB, VCB vừa có tỷ lệ cho vay/huy động cao nhưng vẫn đảm bảo khả năng thanh khoản. Chứng tỏ cơ cấu quản trị giữa các khoản

huy động và cho vay ngắn, trung, dài hạn khá tốt.

2.3. Thực trạng tỷ suất sinh lợi tại các NHTMCPNY Việt nam

2.3.1. Tình hình tỷ suất sinh lợi tại các NHTMCPNY Việt Nam

Kết quả hoạt động kinh doanh

Trong năm 2012 và 2013, tổng lợi nhuận của 9 ngân hàng niêm yết đạt mức hơn 21 nghìn tỷ đồng. Tổng lợi nhuận toàn hệ thống ngân hàng Việt Nam năm 2012 là 28.6 nghìn tỷ đồng theo số liệu báo cáo từ NHNN, như vậy tổng lợi nhuận 9 ngân hàng niêm yết đạt hơn 73% lợi nhuận toàn hệ thống ngân hàng. Một số ngân hàng đã có kết quả hoạt động kinh doanh trong năm 2013 thấp hơn so với năm 2012 như: CTG, EIB, MBB, VCB, SHB.

Hầu hết các ngân hàng đều có cơ cấu còn phụ thuộc nhiều vào hoạt động tín dụng, tỷ trọng lãi/ thu nhập của một số ngân hàng lên tới 90.71% (NVB). Đứng thứ 2 trong tỷ trọng đóng góp vào thu nhập là lãi thuần từ hoạt động dịch vụ.

Cơ cấu thu nhập của các NH năm 2013

100%

Khác

Đơn vị:

80%

Thu nhập từ góp vốn, mua cổ phần

Lãi thuần từ hoạt động khác

60%

40%

20%

0%

ACB CTG BID EIB MBB NVB VCB SHB STB

Lãi/lỗ thuần từ mua bán chứng khoán đầu tư

Lãi/lỗ thuần từ mua bán chứng khoán kinh doanh

Lãi/Lỗ thuần từ hoạt động kinh doanh ngoại hối và vàng

Lãi thuần tư hoạt động dịch vụ

Thu nhập lãi thuần

-20%

Hình 2.5: Cơ cấu thu nhập của các NHTMCPNY năm 2013

( Nguồn: BCTN các NH, tác giả tổng hợp)

Năm 2013 vẫn được coi là năm khó khăn của hệ thống NHTM, đặc biệt là các ngân hàng đều phải lo các khoản nợ xấu, dẫn đến trích lập dự phòng tín dụng cao hơn, lợi nhuận ngày càng giảm.

Tỷ suất sinh lợi trên tổng tài sản (ROA)

Tỷ suất sinh lợi trên tài sản 2009-2013

2.00%

1.80%

1.60%

1.40%

1.38%

1.27%

1.20%

1.00%

0.80%

0.60%

0.40%

0.20%

0.00%

1.01%

0.93%

0.74%

0.59%

0.30%

0.39%

2009

2010

2011

2012

2013

0.06%

ACB CTG BID EIB MBB NVB VCB SHB STB

Hình 2.6: Tỷ suất sinh lợi trên tài sản tại các NHTMCPNY giai đoạn 2009 - 2013

( Nguồn: BCTN các NH, tác giả tổng hợp)

Qua hình 2.6, có thể thấy ROA của các NHTMCPNY có xu hướng giảm dần qua các năm. Nhìn chung ROA ở 3 năm 2009, 2010, 2011 ở tất cả các ngân hàng đều khá cao. Qua năm 2011 , 2012, ROA có xu hướng giảm mạnh hơn. Chỉ có một số các ngân hàng vẫn giữ vững phong độ như CTG, BID, MBB, VCB. Một số ngân hàng giảm mạnh như ACB, EIB, NVB. Một số có xu hướng tăng giảm không đều như SHB, STB.

Nguyên nhân dẫn đến tình trạng ROA có sự thay đổi là do trong giai đoạn 2009-2011, nền kinh tế trong nước chịu ảnh hưởng chung của suy thoái kinh tế thế giới. Qua năm 2012, số lượng các khoản nợ xấu tăng cao, ngân hàng chịu ảnh hưởng lớn từ các khoản nợ xấu bất động sản, dẫn đến hoạt động kinh doanh kém hiệu quả, đặc biệt là NVB, mức ROA cực kỳ thấp. Ngoài ra, các ngân hàng còn chịu rủi ro riêng có như ACB, do ảnh hưởng của một số cá nhân sai phạm dẫn đến hình ảnh, uy tín, thương hiệu của ngân hàng bị giảm sút; các hoạt động kinh doanh vàng và ngoại hối cũng giảm mạnh dẫn đến tình hình lợi nhuận ACB suy giảm mạnh. Đối với EIB, ROA năm 2013 là 0.39% giảm gần 70% so với năm 2012, tỷ nợ xấu trên tổng dư nợ duy trì ở mức 1.61% năm 2011, 1.31% năm 2012 và tăng lên 1.98% vào cuối năm

2013, kéo theo mức trích lập dự phòng rủi ro tín dụng tăng, làm giảm lợi nhuận, và ngân hàng cũng không hoàn thành kế hoạch tăng thêm 756 tỷ đồng vốn điều lệ.

Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE)

Tỷ suất sinh lợi trên vốn chủ sở hữu 2009-2013

30.00%

25.00%

20.00%

2009

15.09%

15.00%

12.64%

13.14%

10.70% 10.38%

2010

2011

10.00% 8.21%

6.61%

5.00%

4.49%

0.58%

2012

2013

0.00%

ACB

CTG

BID

EIB

MBB NVB

VCB

SHB

STB

Hình vẽ 2.7: Tỷ suất sinh lợi VCSH tại các NHTMCPNY giai đoạn 2007 - 2013

( Nguồn: BCTN các NH, tác giả tổng hợp)

Nhìn chung, ROE ở các ngân hàng trong giai đoạn 2009 - 2011 đi ngang hoặc gia tăng, năm 2012 ROE các ngân hàng tiếp tục giảm trừ SHB, qua năm 2013 một số ngân hàng gia tăng ROE được là ACB, BID, STB còn lại các ngân hàng khác đều có xu hướng giảm.

Tóm lại, ROA và ROE ở các ngân hàng qua các năm nhìn chung còn chưa được đều đặn, điều đó chứng tỏ vẫn còn các bất ổn tiềm tàng trong quá trình hoạt động kinh doanh của các ngân hàng và hệ thống ngân hàng. MBB là ngân hàng có ROA và ROE tốt nhất, luôn duy trì và ổn định qua các năm.

Một số chỉ tiêu khác về đánh giá lợi nhuận của ngân hàng

Ngoài việc đánh giá lợi nhuận bằng ROA và ROE, có thể đánh giá thêm một số chỉ tiêu khác để có cái nhìn tổng quát hơn về lợi nhuận các ngân hàng.

Bảng 2.3. Một số chỉ tiêu khác về đánh giá lợi nhuận NHTMCPNY 2007-2013.

Đơn vị %

ACB | CTG | BID | EIB | MBB | NVB | VCB | SHB | STB | ||

Tỷ lệ thu nhập lãi biên | 2007 | 1.54 | 2.82 | 2.37 | 2.03 | 2.14 | 6.77 | 20.76 | 0.72 | 1.78 |

2008 | 2.59 | 3.71 | 2.53 | 2.74 | 3.20 | 1.95 | 1.66 | 1.12 | 1.68 | |

2009 | 1.67 | 3.25 | 2.35 | 3.02 | 2.66 | 1.54 | 2.54 | 2.34 | 2.21 | |

2010 | 2.17 | 3.29 | 2.51 | 2.20 | 3.21 | 2.45 | 2.66 | 2.38 | 2.26 | |

2011 | 2.35 | 4.35 | 3.11 | 2.89 | 3.76 | 3.29 | 3.39 | 2.67 | 3.92 | |

2012 | 2.44 | 3.66 | 1.90 | 2.88 | 3.79 | 3.39 | 2.64 | 1.61 | 4.27 | |

2013 | 1.60 | 3.17 | 2.54 | 1.61 | 3.38 | 2.05 | 2.30 | 1.46 | 4.11 | |

Tỷ lệ thu nhập ngoài lãi cận biên | 2007 | 2.00 | 1.18 | 1.44 | 0.98 | 1.33 | 1.40 | 7.54 | 1.40 | 2.00 |

2008 | 1.44 | 0.78 | 0.54 | 1.19 | 0.93 | 0.54 | 0.81 | 2.20 | 1.91 | |

2009 | 1.29 | 0.72 | 0.92 | 0.92 | 1.01 | 0.99 | 1.09 | 0.79 | 1.72 | |

2010 | 0.69 | 0.75 | 0.63 | 0.60 | 0.52 | 0.18 | 1.08 | 0.53 | 0.99 | |

2011 | 0.37 | 0.51 | 0.68 | 0.51 | (0.05) | (0.24) | 0.67 | 0.47 | 0.72 | |

2012 | (0.37) | 0.89 | 0.47 | 0.29 | 0.65 | 0.05 | 1.00 | 0.91 | 0.23 | |

2013 | 0.46 | 0.82 | 0.96 | 0.30 | 0.85 | 0.21 | 1.01 | 0.18 | 0.60 | |

Tỷ lệ thu nhập sinh lời hoạt động | 2007 | 58.26 | 17.29 | 19.61 | 45.58 | 46.72 | 9.23 | 41.76 | 51.04 | 75.90 |

2008 | 52.15 | 20.75 | 23.84 | 37.58 | 42.50 | 21.11 | 27.75 | 40.77 | 40.33 | |

2009 | 44.35 | 29.69 | 34.61 | 43.95 | 44.23 | 30.14 | 43.33 | 37.02 | 40.94 | |

2010 | 42.53 | 23.18 | 32.74 | 49.45 | 42.69 | 29.81 | 37.38 | 33.26 | 38.60 | |

2011 | 41.95 | 27.98 | 20.76 | 48.72 | 37.21 | 24.23 | 28.35 | 33.79 | 30.85 | |

2012 | 13.44 | 26.97 | 22.39 | 39.70 | 29.69 | 0.29 | 29.47 | 57.40 | 14.63 | |

2013 | 14.63 | 25.24 | 21.09 | 20.27 | 29.84 | 2.81 | 28.27 | 35.88 | 29.07 |

Có thể bạn quan tâm!

-

Nghiên Cứu Trước Đây Về Ảnh Hưởng Của Các Nhân Tố Đến Tỷ Suất Sinh Lợi Ngân Hàng Thương Mại

Nghiên Cứu Trước Đây Về Ảnh Hưởng Của Các Nhân Tố Đến Tỷ Suất Sinh Lợi Ngân Hàng Thương Mại -

Tóm Tắt Ký Hiệu Các Biến Và Tương Quan Kỳ Vọng

Tóm Tắt Ký Hiệu Các Biến Và Tương Quan Kỳ Vọng -

Thực Trạng Các Nhân Tố Ảnh Hưởng Đến Tỷ Suất Sinh Lợi Tại Các Ngân Hàng Thương Mại Cổ Phần Niêm Yết Việt Nam

Thực Trạng Các Nhân Tố Ảnh Hưởng Đến Tỷ Suất Sinh Lợi Tại Các Ngân Hàng Thương Mại Cổ Phần Niêm Yết Việt Nam -

Tỷ Lệ Và Mức Nợ Xấu Các Ngân Hàng (30/6/2013). Đơn Vị Tỷ Đồng, %

Tỷ Lệ Và Mức Nợ Xấu Các Ngân Hàng (30/6/2013). Đơn Vị Tỷ Đồng, % -

Kết Quả Các Lần Chạy Hồi Qui Tuyến Tính - Roa

Kết Quả Các Lần Chạy Hồi Qui Tuyến Tính - Roa -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Lợi Nhuận Các Nhtmcpny Việt Nam Theo Quá Trình Phân Tích Thực Trạng, Một Số Yếu Tố Có Ảnh Hưởng Đến Lợi

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Lợi Nhuận Các Nhtmcpny Việt Nam Theo Quá Trình Phân Tích Thực Trạng, Một Số Yếu Tố Có Ảnh Hưởng Đến Lợi

Xem toàn bộ 112 trang tài liệu này.

( Nguồn: BCTN các NH, tác giả tổng hợp)

Qua bảng 2.3, có thể thấy rằng:

Tỷ lệ thu nhập lãi cận biên (NIM): có xu hướng trong giai đoạn 2007-2009, từ 2010-2013 có xu hướng tăng nhẹ. CTG và STB là 2 ngân hàng có tỷ lệ này cao nhất, đặc biệt STB có tỷ lệ này liên tục gia tăng qua các năm.

Tỷ lệ thu nhập ngoài lãi cận biên (MN): VCB, CTG, BID và MBB là nhóm ngân hàng có tỷ lệ MN cao nhất trong năm 2013.

Tỷ lệ thu nhập sinh lời hoạt động (NPM): Chỉ tiêu này có xu hướng giảm qua các năm. ở một số ngân hàng giảm nhẹ như EIB, CTG, MBB, còn ngân hàng có mức độ giảm mạnh nhất là: ACB từ năm 2011, tỷ lệ này đạt 41.95% giảm xuống còn 13.44% năm 2012. EIB, SHB, VCB, MBB là nhóm ngân hàng có tỷ MPN cao nhất trong năm 2013. Nhìn chung, các ngân hàng có hoạt động quản lý chi phí khá hiệu quả, mức sinh lời trung bình khoảng 20 - 25%, duy chỉ cho NVB là ngân hàng hoạt động kém hiệu quả nhất.

2.3.2. Thực trạng các nhân tố ảnh hưởng đến tỷ suất sinh lợi tại các NHTMCPNY Việt Nam

2.3.2.1. Các nhân tố vi mô Về quy mô

Quy mô tài sản các NHTMCPNY có sự tăng trưởng ấn tượng trong giai đoạn 2007-2013. Tổng tài sản các NHTMCPNY năm 2010 gia tăng gấp 2 lần so với năm 2007, giá trị tăng từ 803 nghìn tỷ đồng lên đến 1 687 nghìn tỷ đồng, tổng tài sản năm 2013 là tăng gấp 3 lần tài sản năm 2007. Tổng tài sản năm 2013 đạt mức 2.552 tỷ đồng.

Nhìn chung, tài sản của ngân hàng gia tăng qua các năm. Ngân hàng có quy mô lớn nhất là CTG đạt mức 576 nghìn tỷ đồng, xếp thứ 2 là BID có quy mô hơn 548 nghìn tỷ đồng, tiếp theo là VCB với mức tài sản đạt gần 469 nghìn tỷ đồng; MBB cũng đạt quy mô 180 nghìn tỷ. Đây là nhóm NHTM Nhà nước đã được cổ phần hóa, có số phần Nhà nước vẫn chiếm trên 50%. Nhóm các ngân hàng còn lại, ACB đứng đầu về quy mô tài sản với 274 nghìn tỷ đồng, thấp nhất là NVB với 29 nghìn tỷ đồng.

Sự tăng trưởng tài sản 2007-2013

Đơn vị: tỷ đồng

700,000

600,000

CAGR

23%

17.9%

500,000

15.5%

400,000

21.5%

300,000

200,000

30.9

%

35.1%

50.5%

16.5%

100,000

19.7%

2007

2008

2009

2010

2011

2012

2013

0

ACB CTG BID

EIB MBB NVB VCB SHB STB

CAGR

CAGR

CAGR

Hình 2.8: Sự tăng trưởng tài sản 2007-2013

( Nguồn: BCTN các NH, tác giả tổng hợp)

Xét về tốc độ tăng trưởng bình quân (CAGR) tài sản, các ngân hàng có quy mô nhỏ và trung bình thường có tốc độ tăng trưởng cao hơn. SHB có tốc độ tăng trưởng cao nhất 50.5%, một phần nguyên nhân là do SHB đã sáp nhập ngân hàng TMCP Nhà Hà Nội (Habubank) vào năm 2012, làm gia tăng quy mô đáng kể. MBB và EIB cũng có CAGR khá cao, thấp nhất là STB với CAGR bằng 16.5 %.

So sánh với tốc độ tăng trưởng bình quân lợi nhuận sau thuế của các ngân hàng giai đoạn 2007-2013, có thể thấy SHB với tốc độ tăng trưởng tài sản nhanh nhất cũng có tốc độ tăng trưởng lợi nhuận nhanh nhất đạt 46.28%, đứng thứ 2 về tốc độ tăng trưởng lợi nhuận bình quân là CTG với 38.26%, tiếp theo là MBB với 35.93%, BID với 21.48%, VCB với 12.71%, thấp nhất là EIB và STB lần lượt ở mức 7.29% và 9.78%. NVB và ACB thì có tốc độ tăng trưởng lợi nhuận bình quân đều âm, trong đó NVB là ngân hàng có mức sụt giảm lợi nhuận nhiều nhất. Có thể thấy, MBB, CTG là 2 ngân hàng hoạt động hiệu quả nhất, và đang trong giai đoạn tăng trưởng. Tốc độ tăng trưởng lợi nhuận lớn hơn tốc độ tăng trưởng tài sản; các ngân hàng BID, VCB, SHB đều hoạt động tốt, tốc độ tăng trưởng lợi nhuận tương đương hoặc lớn hơn tốc độ tăng trưởng tài sản một vài phần trăm. EIB, STB, ACB,

NVB có tốc độ tăng trưởng lợi nhuận thấp hơn nhiều so với tốc độ tăng trưởng tài sản, điều này sẽ làm giảm ROA của ngân hàng.

Về quy mô vốn

Vốn điều lệ của các NHTMCPNY trong giai đoạn khảo sát tuy có mức tăng trưởng cao, nhưng có một sự không đồng đều về mức vốn điều lệ giữa các ngân hàng, xét tại thời điểm năm 2013 vốn điều lệ cao nhất trong nhóm thuộc về CTG và thấp nhất thuộc về NVB, chênh lệch giữa hai ngân hàng này là 12 lần.

Nhìn chung, tỷ lệ vốn chủ sở hữu/tổng tài sản năm 2013 các ngân hàng khoản 8%-10%, một số ngân hàng có tỷ lệ này cao hơn như NVB, STB ở mức gần 11% và 10.5%; một số ngân hàng có tỷ lệ này thấp như ACB khoảng 4.56%, BID ở mức 6%. Các ngân hàng CTG, VCB, EIB, MBB, SHB lần lượt ở mức 9.38%, 8.99%, 8.64%, 8.4% và 7.21%.

So sánh với mức ROA và ROE, cao nhất vẫn thuộc về MBB ở mức 1.27% và 15.09%. tỷ lệ vốn chủ sở hữu/tổng tài sản của MBB là 8.4%, tỷ lệ nằm ở mức trung bình so với các ngân hàng khác. Trong khi đó NVB có tỷ lệ vốn chủ sở hữu/tài sản cao nhất nhưng mức ROA, ROE lại thấp nhất. ACB có tỷ lệ vốn chủ sở hữu/tổng tài sản nằm ở mức thấp, ROA và ROE của ACB cũng chưa cao chỉ khoảng 0.3% và 6.61%; Các ngân hàng CTG, BID, SHB, VCB có mức ROE trung bình từ 8-10%. Như vậy, nếu không xét mức độ ảnh hưởng của các nhân tố khác, có thể thấy tỷ số vốn chủ sở hữu/tổng tài sản có mức trung bình từ 8-9% thì các ngân hàng hoạt động hiệu quả hơn.

Về thu nhập lãi thuần

Nhìn chung, thu nhập lãi thuần của các ngân hàng được chia thành 2 giai đoạn. Giai đoạn 2007-2012, thu nhập lãi thuần gia tăng, giai đoạn 2011-2013, thu nhập lãi thuần có xu hướng giảm dần. Năm 2013, tỷ lệ thu nhập lãi thuần/tài sản lớn nhất là STB lên tới 4.11%, tiếp theo là MBB với 3.38%, CTG 3.17%. Tuy nhiên, so với năm 2012, tỷ lệ này ở các ngân hàng đều giảm chỉ trừ BID tăng từ 1.9% lên 2.54%, nguyên nhân là do chênh lệch lãi suất đang có xu hướng giảm xuống, làm giảm thu nhập lãi thuần của các ngân hàng.