Về thu nhập ngoài lãi thuần

Thu nhập ngoài lãi thuần ở các ngân hàng có xu hướng gia tăng qua các năm, chứng tỏ rằng các ngân hàng ngày càng tập trung hơn vào các hoạt động dịch vụ khác ngoài hoạt động tín dụng truyền thống.

Thu nhập ngoài lãi thuần 2009-2013

Đơn vị: triệu đồng

6,000,000

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

0

-1,000,000

-2,000,000

2009

2010

2011

2012

2013

ACB

CTG

BID

EIB

MBB

NVB

VCB

SHB

STB

Hình 2.9 Thu nhập ngoài lãi thuần 2009-2013

( Nguồn: BCTN các NH, tác giả tổng hợp)

Trong năm 2012, thu nhập ngoài lãi thuần ở hầu hết các ngân hàng đều gia tăng riêng chỉ có ACB thu nhập ngoài lãi thuần âm, nguyên nhân khoản lỗ này là do ACB bị lỗ các hoạt động đầu tư kinh doanh chứng khoán và vàng, hoạt động mua bán chứng khoán đầu tư rất lớn. EIB cũng có khoản lỗ tương tự ở 2 hoạt động này nhưng mức độ thấp hơn. Qua năm 2013, các ngân hàng đã hoạt động kinh doanh tốt hơn, thu nhập ngoài lãi thuần các ngân hàng gia tăng mạnh hơn, đặc biệt là BID là ngân hàng có mức tăng thu nhập ngoài lãi thuần cao nhất, tăng hơn 1.3 lần so với năm 2012. CTG, VCB, STB, ACB cũng lấy lại phong độ của mình. Riêng chi có SHB vì sự sụt giảm của khoản mục chứng khoán kinh doanh dẫn tới giảm thu nhập ngoài lãi thuần.

Về rủi ro tín dụng và nợ xấu

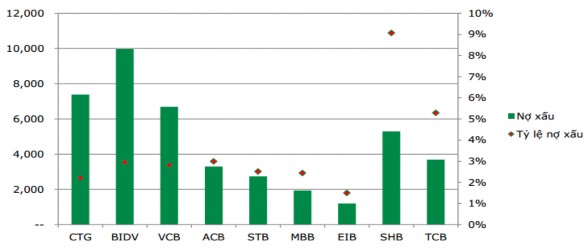

Mức nợ xấu của các ngân hàng nửa đầu năm 2013 gia tăng so với năm 2012. Trong đó, CTG có mức tăng nợ xấu 51%, STB là 39%, MBB 42%. Theo hình dưới đây, có thể thấy BIDV là ngân hàng có nợ xấu lớn nhất gần 10 000 tỷ đồng, tiếp theo

là CTG, VCB cũng trên 6 000 tỷ, SHB có nợ xấu trên 5 000 tỷ nhưng có tỷ lệ nợ xấu cao nhất khoảng 9% tổng dư nợ.

Hình 2.10: Tỷ lệ và mức nợ xấu các ngân hàng (30/6/2013). Đơn vị tỷ đồng, %

(Nguồn: Báo cáo ngành ngân hàng VPBS, tháng 1 năm 2014)

Một số nguyên nhân dẫn đến tỷ nợ nợ xấu tăng cao là: thứ nhất nền kinh tế đang gặp phải những khó khăn nên các doanh nghiệp hoạt động không hiệu quả, chưa trả được các khoản nợ; thứ hai là do các ngân hàng chưa có một mô hình tín dụng chặt chẽ, thiếu kiểm soát tín dụng, quy trình giám sát không đầy đủ và thất bại trong quá trình rà soát tín dụng.

Bảng 2.4: Tỷ lệ chi phí dự phòng rủi ro tín dụng/tổng cho vay. Đơn vị %

ACB | CTG | BID | EIB | MBB | NVB | VCB | SHB | STB | |

2013 | 0.81 | 1.11 | 1.68 | 0.36 | 2.20 | 0.18 | 1.31 | 0.65 | 0.40 |

2012 | 0.51 | 1.32 | 1.05 | 0.32 | 2.76 | 0.70 | 1.40 | 1.01 | 1.40 |

2011 | 0.29 | 1.69 | 1.58 | 0.37 | 1.11 | 0.54 | 1.70 | 0.35 | 0.48 |

2010 | 0.26 | 1.31 | 0.53 | 0.43 | 1.14 | 0.39 | 0.81 | 0.62 | 0.32 |

2009 | 0.46 | 0.31 | 0.86 | 0.36 | 1.25 | 0.83 | 0.58 | 0.88 | 0.48 |

2008 | 0.25 | 1.10 | 1.22 | 1.54 | 1.43 | 0.30 | 0.71 | 0.29 | 0.21 |

2007 | 0.28 | 2.34 | 2.63 | 0.19 | 0.74 | 0.12 | 0.99 | 0.30 | 0.34 |

Có thể bạn quan tâm!

-

Tóm Tắt Ký Hiệu Các Biến Và Tương Quan Kỳ Vọng

Tóm Tắt Ký Hiệu Các Biến Và Tương Quan Kỳ Vọng -

Thực Trạng Các Nhân Tố Ảnh Hưởng Đến Tỷ Suất Sinh Lợi Tại Các Ngân Hàng Thương Mại Cổ Phần Niêm Yết Việt Nam

Thực Trạng Các Nhân Tố Ảnh Hưởng Đến Tỷ Suất Sinh Lợi Tại Các Ngân Hàng Thương Mại Cổ Phần Niêm Yết Việt Nam -

Thực Trạng Tỷ Suất Sinh Lợi Tại Các Nhtmcpny Việt Nam

Thực Trạng Tỷ Suất Sinh Lợi Tại Các Nhtmcpny Việt Nam -

Kết Quả Các Lần Chạy Hồi Qui Tuyến Tính - Roa

Kết Quả Các Lần Chạy Hồi Qui Tuyến Tính - Roa -

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Lợi Nhuận Các Nhtmcpny Việt Nam Theo Quá Trình Phân Tích Thực Trạng, Một Số Yếu Tố Có Ảnh Hưởng Đến Lợi

Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Lợi Nhuận Các Nhtmcpny Việt Nam Theo Quá Trình Phân Tích Thực Trạng, Một Số Yếu Tố Có Ảnh Hưởng Đến Lợi -

Nhóm Giải Pháp Gia Tăng Lợi Nhuận Ngoài Lãi Thuần

Nhóm Giải Pháp Gia Tăng Lợi Nhuận Ngoài Lãi Thuần

Xem toàn bộ 112 trang tài liệu này.

( Nguồn: BCTN các NH, tác giả tổng hợp)

Về tỷ lệ chi phí dự phòng/ tổng cho vay ở các ngân hàng, nhìn chung tỷ lệ chi phí dự phòng rủi ro tín dụng/tổng cho vay các ngân hàng có xu hướng gia tăng trong

giai đoạn 2007-2013. Tuy MBB có mức trích lập chi phí dự phòng rủi ro tín dụng lớn nhưng mức ROA và ROE của ngân hàng vẫn ở mức cao.

Về thanh khoản

Tỷ lệ tài sản thanh khoản cao/tổng tài sản là tỷ lệ thể hiện mức độ thanh khoản của ngân hàng. Qua bảng bên dưới, đa số các ngân hàng có tỷ lệ tài sản thanh khoản cao/tổng tài sản khoảng 35 - 60%. MBB có tỷ lệ thanh khoản cao nhất đạt mức 66.42%, tương ứng ROA và ROE của MBB cũng đạt mức cao nhất. MBB luôn giữ tỷ lệ này ở mức cao qua các năm. BID và STB có tỷ lệ thanh khoản khoảng 25%, nhưng tỷ lệ ROA, ROE của 2 ngân hàng này cũng khá cao, chứng tỏ 2 ngân hàng này đã có các hoạt động khá hiệu quả và tỷ lệ phân chia giữa nguồn tiền hoạt động và nguồn tiền dự trữ khá hợp lý.

Bảng 2.5: Tỷ lệ tài sản thanh khoản cao/tổng tài sản 2008 – 2013. Đơn vị %

ACB | CTG | BID | EIB | MBB | VCB | SHB | STB | |

Quý 1/2013 | 27.63 | 31.41 | 26.25 | 41.41 | 66.42 | 44.11 | 30.36 | 24.51 |

2012 | 34 | 29.02 | 26.21 | 49.8 | 70.29 | 40.08 | 39.55 | 28.35 |

2011 | 43.51 | 32.38 | 24.93 | 54.68 | 77.35 | 41.25 | 48.49 | 34.64 |

2010 | 47.26 | 32.8 | 27.71 | 46.35 | 77.55 | 40.94 | 41.56 | 40.23 |

2009 | 46.46 | 29.08 | 27.39 | 37.33 | 80.85 | 42.96 | 44.77 | 35.86 |

2008 | 57.23 | 35.11 | 31.63 | 51.62 | 73.47 | 47.86 | 39.4 | 41.02 |

(Nguồn: Báo cáo ngành ngân hàng VPBS, tháng 1/2014)

Về chi phí/thu nhập hoạt động

Nhìn chung, tỷ lệ chi phí/thu nhập hoạt động các ngân hàng từ 35-90%. Trong đó MBB là ngân hàng có tỷ lệ này thấp nhất ở mức 35.9%, VCB 40.3%, BID 38.7%, CTG 43.1%. Đây cũng là các ngân hàng các mức ROA và ROE tương ứng ở mức cao. Như vậy, việc giảm tỷ lệ chi phí/thu nhập hoạt động góp phần làm tăng thu nhập các ngân hàng.

Bảng 2.6: Tỷ lệ chi phí/thu nhập hoạt động. Đơn vị %

ACB | CTG | BID | EIB | MBB | NVB | VCB | SHB | STB | |

2013 | 66.5 | 43.1 | 38.7 | 65.3 | 35.9 | 94.1 | 40.3 | 78.6 | 54.8 |

2012 | 73.2 | 41.2 | 39.8 | 22.2 | 34.5 | 87.6 | 40.1 | 57.1 | 60.6 |

2011 | 41.2 | 40.6 | 43.2 | 30.6 | 36.5 | 57.5 | 38.3 | 50.5 | 51.5 |

2010 | 39.3 | 48.4 | 48.3 | 28.0 | 30.7 | 52.3 | 39.8 | 45.1 | 41.7 |

2009 | 36.5 | 55.9 | 55.7 | 35.2 | 29.5 | 42.6 | 38.4 | 39.6 | 40.2 |

2008 | 37.5 | 57.0 | 41.2 | 31.9 | 33.9 | 66.6 | 30.2 | 39.9 | 53.6 |

2007 | 26.6 | 41.6 | 30.5 | 34.8 | 34.2 | 13.0 | 28.2 | 29.6 | 40.2 |

(Nguồn: BCTN các ngân hàng, tác giả tổng hợp)

Về tỷ lệ thuế thu nhập doanh nghiệp/thu nhập trước thuế

Nhìn chung, tỷ lệ thuế thu nhập doanh nghiệp/thu nhập trước thuế các ngân hàng chiếm từ 20-25% tổng thu nhập trước thuế. Riêng SHB có tỷ lệ thuế thấp là do khi sáp nhập với NHTMCP Nhà Hà Nội đã gánh thêm khoản nợ của ngân hàng này, dẫn đến được giảm thu nhập tính thuế do phần lỗ lũy kế.

Bảng 2.7: Tỷ lệ thuế thu nhập doanh nghiệp/thu nhập trước thuế 2007-2013.

ACB | CTG | BID | EIB | MBB | NVB | VCB | SHB | STB | |

2013 | 0.20 | 0.25 | 0.23 | 0.20 | 0.24 | 0.23 | 0.24 | 0.15 | 0.25 |

2012 | 0.25 | 0.24 | 0.24 | 0.25 | 0.25 | 0.36 | 0.23 | 0.08 | 0.27 |

2011 | 0.24 | 0.25 | 0.24 | 0.25 | 0.27 | 0.25 | 0.26 | 0.25 | 0.26 |

2010 | 0.25 | 0.26 | 0.19 | 0.24 | 0.24 | 0.25 | 0.23 | 0.25 | 0.26 |

2009 | 0.22 | 0.24 | 0.22 | 0.26 | 0.22 | 0.25 | 0.21 | 0.23 | 0.23 |

2008 | 0.14 | 0.26 | 0.16 | 0.27 | 0.19 | 0.23 | 0.20 | 0.28 | 0.14 |

2007 | 0.17 | 0.25 | 0.24 | 0.26 | 0.19 | 0.28 | 0.25 | 0.28 | 0.12 |

(Nguồn: BCTN các ngân hàng, tác giả tổng hợp)

2.3.2.2. Các nhân tố vĩ mô

Tốc độ tăng trưởng kinh tế và lạm phát

Trong thời gian khảo sát, tốc độ tăng trưởng GDP tại Việt Nam biến động theo xu hướng giảm dần kể từ thời điểm 2007. Do tác động của khủng hoảng kinh tế,

ảnh hưởng tới đầu ra sản phẩm của các doanh nghiệp xuất khẩu tại Việt Nam, những yếu kém trong nội tại của nền kinh tế tốc độ tăng trưởng GDP của Việt Nam tiếp tục duy trì tốc độ tăng trưởng khoảng từ 5.8% - 7.5%, thấp hơn sao với giai đoạn trước đó.

Lạm phát tại Việt Nam biến động với biên độ khá lớn trong khoảng thời gian khảo sát, lạm phát năm 2007 ở mức 12,6% và đạt mức cao nhất vào năm tiếp theo là 19,89%, sau đó lạm phát giảm và tăng cao trở lại vào năm 2011 trước khi giảm dần xuống mức 6.04% vào năm 2013. Nhìn chung giai đoạn này có nhiều biến động trong nền kinh tế, lạm phát tăng cao và chỉ bắt đầu ổn định vào khoảng đầu năm 2012 đến 2013 do những chính sách từ chính phủ với mục tiêu kiềm chế lạm phát và ổn định kinh tế vĩ mô.

Tốc độ tăng trưởng GDP, Lạm phát ROA, ROE

2007-2013

Đơn vị %

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

2007

2008

2009

2010

Lạm phát

2011

ROA trung binh

2012

2013

Tốc độ tăng trưởng GDP

ROE trung bình

Hình vẽ 2.11: Tốc độ tăng trưởng GDP, lạm phát so với ROA, ROE

( Nguồn: BCTN các NH, tổng cục thống kê, tác giá tổng hợp)

Nhìn chung, ta thấy ROA trung bình nhóm các NHTMCPNY ít bị ảnh hưởng bởi các nhân tố vĩ mô. Còn ROE trung bình bị ảnh hưởng bởi các nhân tố vĩ mô nhiều hơn. Đặc biệt là thông qua hình vẽ, có thể thấy giai đoạn 2007-2011, tốc độ tăng trưởng kinh tế có tác động cùng chiều so với ROE, và ngược lại trong giai đoạn 2011-2013. Tương tự với nhân tố lạm phát.

2.4. Mô hình nghiên cứu các nhân tố ảnh hưởng đến tỷ suất sinh lợi của NHTMCPNY Việt Nam

2.4.1. Mẫu nghiên cứu

Mô hình này nghiên cứu trên 9 ngân hàng thương mại hiện nay đang niêm yết trên Sàn giao dịch chứng khoán trong giai đoạn từ 2007-2013.

Các số liệu được thu thập từ Báo cáo tài chính đã được kiểm toán của các ngân hàng qua các năm được đăng trên các trang web của ngân hàng. Ngoài ra các số liệu về các biến vĩ mô như: tốc độ tăng trưởng kinh tế, chỉ số lạm phát được thu thập từ trang web của Tổng cục thống kê Việt Nam.

Bảng 2.8: Danh sách các ngân hàng được nghiên cứu

Danh sách ngân hàng TMCP | Mã cổ phiếu | Sở giao dịch | |

1 | Ngân hàng TMCP Công thương Việt Nam | CTG | Sở giao dịch chứng khoán TP.HCM (HOSE) |

2 | Ngân hàng TMCP Xuất nhập khẩu Việt Nam | EIB | |

3 | Ngân hàng TMCP Quân đội | MBB | |

4 | Ngân hàng TMCP Sài gòn thương tín | STB | |

5 | Ngân hàng TMCP Ngoại thương Việt Nam | VCB | |

6 | Ngân hàng TMCP Á Châu | ACB | Sở giao dịch chứng khoán Hà Nội (HNX) |

7 | Ngân hàng TMCP Nam Việt | NVB | |

8 | Ngân hàng TMCP Sài Gòn - Hà Nội | SHB | |

9 | Ngân hàng Đầu tư và Phát triển Việt Nam | BID |

( Nguồn: tác giả tổng hợp)

2.4.2. Phương pháp xử lý, phân tích số liệu Bước 1: Thống kê mô tả các biến

Phương pháp này được sử dụng để mô tả những đặc tính cơ bản của dữ liệu thu thập nhằm có cái nhìn tổng quát nhất về mẫu nghiên cứu. Thông qua mô tả, tóm tắt thống kê các biến độc lập và biến phụ thuộc của các ngân hàng thương mại cổ phần Việt nam trong giai đoạn 2007-2011 cho thấy được giá trị trung bình, độ lệch chuẩn, giá trị lớn nhất và bé nhất của từng biến nghiên cứu.

Bước 2: Phân tích tương quan

Được sử dụng để xem xét mối quan hệ giữa các biến độc lập và biến phụ thuộc. Kết quả phân tích tương quan có thể bước đầu đánh giá được các dự báo của

mô hình. Ngoài ra, trong trường hợp các biến độc lập có tương quan cao thì đây là dấu hiệu của đa cộng tuyến, do đó đây là một cơ sở để tác giả thực hiện kiểm định đa cộng tuyến và điều chỉnh mô hình.

Bước 3: Phân tích hồi quy

Trong phân tích tương quan kiểm định có tồn tại mối tương quan giữa các biến hay không thì phân tích hồi quy được dùng để đo lường mức độ ảnh hưởng của các biến độc lập với các biến phụ thuộc, qua đó cho biết chiều tác động của từng biến độc lập và các biến phụ thuộc. Phương pháp này sẽ cho phép tác giả đưa ra những bằng chứng xác thực để trả lời các câu hỏi nghiên cứu của luận văn.

Thông qua phương pháp tổng bình phương bé nhất (OLS), hằng số và các tham số của mô hình sẽ được ước lượng. Hệ số Sig. (P-value) của kết quả phân tích hồi quy cho biết mức độ tác động của các biến độc lập lên từng biến phụ thuộc. Các mức thống kê có ý nghĩa thường được sử dụng là 1%, 5% hoặc 10% (hay nói cách khác độ tin cây 99%, 95% hoặc 90%). Trong nghiên cứu này, tác giả chọn mức thống kê có ý nghĩa là 5%, tức là biến phụ độc lập chỉ được xem là có ảnh hưởng mạnh đến biến phụ thuộc khi giá trị Sig. của từng biến độc lập trong mô hình hồi quy nhỏ hơn 5% (P-Value<0.05), và ngược lại. Tuy nhiên, một số trường hợp hệ số Sig. lớn hơn 0.05 nhưng nhỏ hơn 0.1 vẫn được tác giả lưu ý đến, điều này có nghĩa là biến độc lập có ảnh hưởng đến biến phụ thuộc với độ tin cậy 90%.

Hệ số R2 (R-Squared) hoặc R2 điều chỉnh (Adjusted R-squared) từ kết quả

phân tích sẽ cho biết khả năng tất cả các biến độc lập giải thích được sự biến động của ROA và ROE trong mô hình hồi quy.

Bước 4: Kiểm định ANOVA về tính thích hợp của mô hình

Sau khi phân tích hồi quy, tiến hành kiểm tra sự phù hợp mô hình đối với tập dữ liệu qua giá trị R2. Để kiểm định sự phù hợp của mô hình hồi quy tổng thể, ta cần kiểm định giả thiết Ho: R2=0. Tương quan như phân tích hồi quy, giá trị Sig. cũng được sử dụng trong kiểm định này. Nếu giá trị Sig nhỏ hơn 5% thì bác bỏ giả thiết Ho.

Bước 5: Đánh giá sự phù hợp của mô hình & kiểm định Durbin-Watson về sự tự tương quan

Bước kế tiếp và kiểm định hiện tương tự tương quan của các biến trong mô hình. Khi có tồn tại hiện tượng tự tương quan, tuy các ước lượng OLS vẫn là các ước lượng không chênh lệch nhưng chúng không phải là ước lượng hiệu quả. Nói cách khác, ước lượng OLS không phải là ước lượng không chệch tốt nhất. Phương pháp kiểm định có ý nghĩa nhất để phát hiện tình trạng tự tương quan xảy ra trong mô hình là kiển định d của Durbin - Watson. Phương pháp kinh nghiệm được sử dụng để phát hiện tình trạng tự tương quan như sau:

- Khi 1<d<3 thì kết luận mô hình không có sự tự tương quan

- Khi 0<d<1 thì kết luận mô hình có tự tương quan dương

- Khi 3<d<4 thì kết luận mô hình có tự tương quan âm

Bước 6: Kiểm định đa cộng tuyến

Khi phân tích tương quan, hệ số tương quan giữa các biến cao là dấu hiệu của đa cộng tuyến. Để phát hiện trưởng hợp một biến có tương quan tuyến tính mạnh với các biến còn lại của mô hình, ta sử dụng hệ số phóng đại phương sai (VIF-Variance Inflation factor). Theo quy tắc kinh nghiệm khi VIFj>10 thì mức độ cộng tuyến được xem là cao và khi đó các hệ số hồi quy được ước lượng với độ chính xác không cao.

Dựa vào kết quả kiểm định hồi quy tuyến tính và hệ số VIF, các biến có hệ số VIF>10 sẽ bị loại ra khỏi mô hình và tiếp tục phân tích hồi quy cho đến khi không còn biến nào có giá trị VIF>10, tức là không còn hiện tượng đa cộng tuyến.

2.4.3. Quá trình thực hiện mô hình

2.4.3.1. Thống kê, mô tả các biến

Nhận xét của phần thống kê: Đây là dữ liệu chuỗi thời gian, điều tra 9 chủ thể trong 7 năm. Như vậy mỗi biến có 63 quan sát.

Trong nhóm 9 NHTMCPNY, ta thấy ROA trung bình là 1.29%, ROE trung bình là 14.014%. Đây là 2 mức ROA, ROE ở mức bình thường so với ngành ngân