tích nhân tố khẳng định (CFA). Phương pháp CFA cho phép nhà phân tích xác định giá trị hội tụ (convergent validity) của từng biến quan sát đối với khái niệm mà chúng đo lường và giá trị phân biệt (discriminant validity) giữa các khái niệm trong mô hình nghiên cứu.

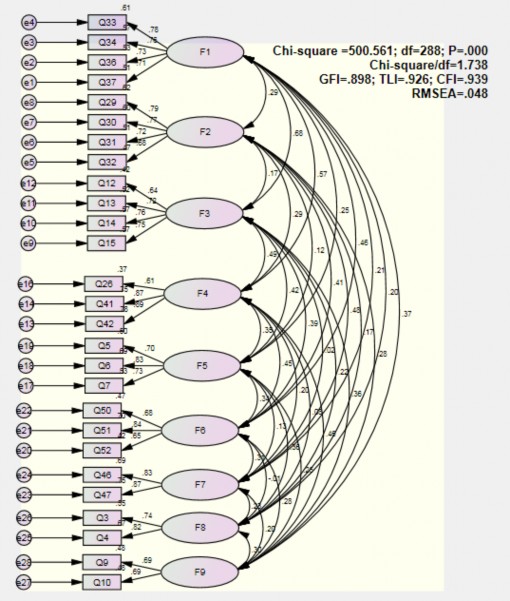

Trong nghiên cứu này, phân tích CFA lần đầu có kết quả tốt, tuy nhiên biến Q27 có trọng số nhỏ hơn 0,5 nên bị loại. Phân tích CFA sau khi loại biến Q27 đạt các tiêu chuẩn của mô hình CFA. Theo Nguyễn Đình Thọ & Nguyễn Thị Mai Trang (2007), mô hình tới hạn được thiết lập để kiểm định giá trị phân biệt của tất cả các khái niệm nghiên cứu. Kết quả CFA cho thấy, mô hình đạt được độ tương thích với dữ liệu thị trường cao với các chỉ số như: Chi-square = 500,561, bậc tự do df = 288, GFI = 0,898, TLI = 0,926 và CFI = 0,939; Chỉ số Chi-square hiệu chỉnh (Chi- square/df) đạt 1,738 (<2) kết hợp với RMSEA = 0,048 (<0,08). Như vậy, các chỉ số trên cho thấy, dữ liệu khảo sát phù hợp với dữ liệu thị trường. Kết quả phân tích CFA xin xem phụ lục 17.

Hình 2. 1 Mô hình đo lường tới hạn

Nguồn: Kết quả phân tích của tác giả năm 2013 Kết quả từ phân tích nhân tố khẳng định (CFA) được thực hiện trên phần

mềm AMOS 18 và bảng trọng số CFA của tất cả các biến quan sát đều lớn hơn 0,5 (nhỏ nhất là 0,612), khẳng định tính đơn hướng (Steenkamp & Van trijp, 1991) và giá trị hội tụ của các thang đo (Gerbring & Anderson, 1988).

Ước lượng | Ước lượng | ||||||

Q37 | <--- | F1 | 0,712 | Q26 | <--- | F4 | 0,612 |

Q36 | <--- | F1 | 0,729 | Q7 | <--- | F5 | 0,725 |

Q34 | <--- | F1 | 0,757 | Q6 | <--- | F5 | 0,828 |

Q33 | <--- | F1 | 0,778 | Q5 | <--- | F5 | 0,705 |

Q32 | <--- | F2 | 0,682 | Q52 | <--- | F6 | 0,645 |

Q31 | <--- | F2 | 0,715 | Q51 | <--- | F6 | 0,837 |

Q30 | <--- | F2 | 0,773 | Q50 | <--- | F6 | 0,683 |

Q29 | <--- | F2 | 0,788 | Q47 | <--- | F7 | 0,866 |

Q15 | <--- | F3 | 0,752 | Q46 | <--- | F7 | 0,830 |

Q14 | <--- | F3 | 0,755 | Q4 | <--- | F8 | 0,817 |

Q13 | <--- | F3 | 0,721 | Q3 | <--- | F8 | 0,741 |

Q12 | <--- | F3 | 0,644 | Q10 | <--- | F9 | 0,693 |

Q42 | <--- | F4 | 0,885 | Q9 | <--- | F9 | 0,690 |

Q41 | <--- | F4 | 0,865 | ||||

Có thể bạn quan tâm!

-

Thực Trạng Về Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Giao Dịch Gửi Tiền Của Khách Hàng Cá Nhân

Thực Trạng Về Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Giao Dịch Gửi Tiền Của Khách Hàng Cá Nhân -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Giao Dịch Gửi Tiền Của Khách Hàng Cá Nhân

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Ngân Hàng Giao Dịch Gửi Tiền Của Khách Hàng Cá Nhân -

Các nhân tố ảnh hưởng đến sự lựa chọn ngân hàng giao dịch tiền gửi của khách hàng cá nhân - 7

Các nhân tố ảnh hưởng đến sự lựa chọn ngân hàng giao dịch tiền gửi của khách hàng cá nhân - 7 -

Định Hướng Phát Triển Của Các Nhtm Việt Nam Đến Năm 2020

Định Hướng Phát Triển Của Các Nhtm Việt Nam Đến Năm 2020 -

Đẩy Nhanh Quá Trình Hội Nhập Quốc Tế Trong Lĩnh Vực Ngân Hàng

Đẩy Nhanh Quá Trình Hội Nhập Quốc Tế Trong Lĩnh Vực Ngân Hàng -

Đề Cương Nghiên Cứu Được Duyệt

Đề Cương Nghiên Cứu Được Duyệt

Xem toàn bộ 134 trang tài liệu này.

Bảng 2. 10 Trọng số chuẩn hóa

Nguồn: Kết quả phân tích của tác giả năm 2013 Kiểm định hệ số tương quan giữa các khái niệm (các nhân tố) cho thấy, tất

cả các hệ số tương quan của các khái niệm (các nhân tố) đều nhỏ hơn 1 có ý nghĩa thống kê. Vì vậy, các khái niệm trên đều đạt được giá trị phân biệt (Steenkamp & Van trijp, 1991).

Bảng 2. 11 Kiểm định hệ số tương quan giữa các khái niệm (các nhân tố)

Ước lượng | SE | CR | P-value | |||

F1 | <--> | F3 | 0,679 | 0,04104 | 7,821718 | 0,000 |

F2 | <--> | F3 | 0,173 | 0,055059 | 15,0203 | 0,000 |

F3 | <--> | F4 | 0,495 | 0,048573 | 10,39681 | 0,000 |

F3 | <--> | F5 | 0,423 | 0,050654 | 11,39096 | 0,000 |

F3 | <--> | F6 | 0,394 | 0,05138 | 11,79451 | 0,000 |

F3 | <--> | F7 | 0,024 | 0,055886 | 17,46425 | 0,000 |

F3 | <--> | F8 | 0,222 | 0,054507 | 14,27346 | 0,000 |

F3 | <--> | F9 | 0,361 | 0,052132 | 12,25734 | 0,000 |

F1 | <--> | F2 | 0,291 | 0,053482 | 13,25669 | 0,000 |

F1 | <--> | F4 | 0,575 | 0,045736 | 9,292427 | 0,000 |

F1 | <--> | F5 | 0,249 | 0,054141 | 13,87119 | 0,000 |

F1 | <--> | F6 | 0,458 | 0,049694 | 10,90676 | 0,000 |

F1 | <--> | F7 | 0,214 | 0,054607 | 14,39385 | 0,000 |

F1 | <--> | F8 | 0,203 | 0,054738 | 14,56033 | 0,000 |

Ước lượng | SE | CR | P-value | |||

F1 | <--> | F9 | 0,372 | 0,05189 | 12,10257 | 0,000 |

F2 | <--> | F4 | 0,292 | 0,053465 | 13,24221 | 0,000 |

F2 | <--> | F5 | 0,123 | 0,055477 | 15,80829 | 0,000 |

F2 | <--> | F6 | 0,407 | 0,051062 | 11,61329 | 0,000 |

F2 | <--> | F7 | 0,481 | 0,04901 | 10,58964 | 0,000 |

F2 | <--> | F8 | 0,172 | 0,055069 | 15,03579 | 0,000 |

F2 | <--> | F9 | 0,279 | 0,053682 | 13,43097 | 0,000 |

F4 | <--> | F5 | 0,352 | 0,052324 | 12,38438 | 0,000 |

F4 | <--> | F6 | 0,447 | 0,050006 | 11,05868 | 0,000 |

F4 | <--> | F7 | 0,196 | 0,054817 | 14,66687 | 0,000 |

F4 | <--> | F8 | 0,084 | 0,055704 | 16,44402 | 0,000 |

F4 | <--> | F9 | 0,461 | 0,049607 | 10,86536 | 0,000 |

F5 | <--> | F6 | 0,339 | 0,052592 | 12,56856 | 0,000 |

F5 | <--> | F7 | 0,134 | 0,055398 | 15,63246 | 0,000 |

F5 | <--> | F8 | 0,361 | 0,052132 | 12,25734 | 0,000 |

F5 | <--> | F9 | 0,252 | 0,054098 | 13,82686 | 0,000 |

F6 | <--> | F7 | 0,308 | 0,053184 | 13,0114 | 0,000 |

F6 | <--> | F8 | -0,006 | 0,055901 | 17,9962 | 0,000 |

F6 | <--> | F9 | 0,279 | 0,053682 | 13,43097 | 0,000 |

F7 | <--> | F8 | 0,234 | 0,05435 | 14,09392 | 0,000 |

F7 | <--> | F9 | 0,204 | 0,054726 | 14,54515 | 0,000 |

F8 | <--> | F9 | 0,304 | 0,053256 | 13,06895 | 0,000 |

Nguồn: Kết quả phân tích và tính toán của tác giả năm 2013

Hệ số tin cậy tổng hợp (Construct Reability) được dùng để đo lường tính kiên định nội tại xuyên suốt tập hợp các biến quan sát của các câu trả lời. Hair et al. (1998) cho rằng hệ số này trên 0,5. Hệ số tin cậy tổng hợp của 9 nhân tố đều cao, giá trị thấp nhất là 0,646. Kết luận là các thang đo dùng để đo lường các khái niệm trong nghiên cứu này đều đạt được độ tin cậy.

Bảng 2. 12 Độ tin cậy tổng hợp, phương sai trích của các khái niệm

Nhân tố | Độ tin cậy tổng hợp | Phương sai trích | |

F1 | Nhân viên ngân hàng | 0,832396 | 0,55418 |

F2 | Sự giới thiệu | 0,828973 | 0,548706 |

F3 | Chất lượng dịch vụ | 0,810391 | 0,517527 |

F4 | Lợi ích tài chính và tín dụng | 0,922523 | 0,802678 |

F5 | Dịch vụ ATM | 0,797856 | 0,569411 |

F6 | Danh tiếng | 0,767876 | 0,527694 |

Mối quan hệ | 0,836761 | 0,719428 | |

F8 | Vị trí ngân hàng thuận tiện | 0,756001 | 0,608285 |

F9 | Thời gian làm việc | 0,646979 | 0,478175 |

Nguồn: Kết quả phân tích của tác giả năm 2013

Phân tích CFA loại biến Q27 do có trọng số nhỏ hơn 0,5. Việc loại biến này ảnh hưởng tới ý nghĩa tổng thể của nhân tố thứ tư là Lợi ích tài chính và tín dụng, sau khi loại Q27 nhân tố này còn ba biến, được đặt tên lại là Tín dụng. Danh mục nhân tố và các biến hoàn chỉnh sau cùng được trình bày trong bảng 4.13. Phân tích độ tin cậy nhân tố Tín dụng xin xem phụ lục 18.

Bảng 2. 13 Danh mục nhân tố, biến thành phần, Hệ số tương quan biến tổng và Cronbach Alpha

Ký hiệu | Số biến quan sát | Hệ số tương quan biến tổng | Giá trị α | |

Nhân tố thứ 1: Nhân viên ngân hàng | F1 | 4 | 0,836 | |

Nhân viên ngân hàng quan tâm, đồng cảm với khách hàng | Q34 | 0,71 | ||

Nhân viên ngân hàng có kiến thức, kỹ năng và thành thạo chuyên môn | Q33 | 0,678 | ||

Nhân viên ngân hàng đưa ra những lời khuyên hữu ích | Q37 | 0,627 | ||

Ngân viên ngân hàng thân thiện | Q36 | 0,655 | ||

Nhân tố thứ 2: Sự giới thiệu | F2 | 4 | 0,828 | |

Sự giới thiệu từ bạn bè, người thân | Q29 | 0,697 | ||

Gia đình tôi giao dịch ở ngân hàng này nhiều năm | Q30 | 0,668 | ||

Thông tin từ các phương tiện truyền thông đại chúng | Q31 | 0,651 | ||

Ảnh hưởng bởi một nguồn đáng tin cậy khác | Q32 | 0,606 | ||

Nhân tố thứ 3: Chất lượng dịch vụ | F3 | 4 | 0,806 | |

Chất lượng dịch vụ tốt | Q13 | 0,647 | ||

Dịch vụ nhanh chóng | Q12 | 0,604 | ||

Các giao dịch qua tài khoản chính xác | Q14 | 0,636 | ||

Xử lý khiếu nại hiệu quả | Q15 | 0,602 | ||

Nhân tố thứ 4: Tín dụng | F4 | 3 | 0,829 | |

Lãi suất vay thấp | Q26 | 0,588 |

Ký hiệu | Số biến quan sát | Hệ số tương quan biến tổng | Giá trị α | |

Ngân hàng có sẵn nguồn vốn để cho vay | Q42 | 0,761 | ||

Ngân hàng linh hoạt trong thương thảo các khoản vay | Q41 | 0,728 | ||

Nhân tố thứ 5: Dịch vụ ATM | F5 | 3 | 0,808 | |

Mạng lưới máy ATM rộng lớn | Q6 | 0,71 | ||

Máy ATM hoạt động tốt 24/24 | Q7 | 0,653 | ||

Vị trí máy ATM thuận tiện | Q5 | 0,61 | ||

Nhân tố thứ 6: Danh tiếng | F6 | 2 | 0,755 | |

Quy mô ngân hàng lớn | Q51 | 0,68 | ||

Ngân hàng có lịch sử lâu dài | Q50 | 0,566 | ||

Ngân hàng có tài chính vững mạnh | Q52 | 0,527 | ||

Nhân tố thứ 7: Mối quan hệ | F7 | 3 | 0,844 | |

Có người quen làm việc ở ngân hàng | Q46 | 0,731 | ||

Biết và tin tưởng một người nào đó ở ngân hàng với tư cách cá nhân | Q47 | 0,731 | ||

Nhân tố thứ 8: Vị trí ngân hàng thuận tiện | F8 | 2 | 0,764 | |

Chi nhánh gần nhà | Q3 | 0,621 | ||

Chi nhánh gần nơi làm việc | Q4 | 0,621 | ||

Nhân tố thứ 9: Thời gian làm việc | F9 | 2 | 0,648 | |

Thời gian ngân hàng mở cửa giao dịch dài hơn | Q10 | 0,482 | ||

Ngân hàng làm việc ngày thứ 7 | Q9 | 0,482 |

Nguồn: Kết quả phân tích của tác giả năm 2013

2.2.2.3. Đánh giá mức độ quan trọng của các nhân tố

Kiểm định Friedman để đảm bảo có sự khác biệt có ý nghĩa thống kê về mức độ quan trọng giữa các nhân tố. Bảng 4.14 chỉ ra sự khác biệt giữa các nhân tố có ảnh hưởng đến sự lựa chọn ngân hàng của khách hàng cá nhân. Điều này cho thấy khách hàng cá nhân có thể phân biệt một cách rõ ràng giữa các yếu tố ảnh hưởng. Giá trị trung bình càng cao cho thấy mức độ quan trọng của các nhân tố tương ứng càng cao đối với khách hàng cá nhân khi họ lựa chọn ngân hàng để giao dịch. Kết quả cho thấy, nhân tố Chất lượng dịch vụ (F3) là nhân tố quan trọng nhất trong chín nhân tố và nhân tố Dịch vụ ATM (F5) đóng vai trò quan trọng thứ hai. Đứng thứ ba

là nhân tố Nhân viên ngân hàng (F1) và Danh tiếng ngân hàng (F6) là nhân tố quan trọng thứ tư. Tiếp theo là các nhân tố Vị trí ngân hàng thuận tiện (F8), Tín dụng (F4), Thời gian làm việc (F9), Sự giới thiệu (F2), và Mối quan hệ (F7). Xin xem phụ lục 19.

Bảng 2. 14 Xếp hạng tầm quan trọng của các nhân tố

Nhân tố | Trung bình xếp hạng | |

1 | Chất lượng dịch vụ (F3) | 7,49 |

2 | Dịch vụ ATM (F5) | 6,76 |

3 | Nhân viên ngân hàng (F1) | 5,79 |

4 | Danh tiếng (F6) | 5,30 |

5 | Vị trí ngân hàng thuận tiện (F8) | 5,27 |

6 | Tín dụng (F4) | 5,25 |

7 | Thời gian làm việc (F9) | 4,26 |

8 | Sự giới thiệu (F2) | 2,52 |

9 | Mối quan hệ (F7) | 2,36 |

Nguồn: Kết quả phân tích của tác giả năm 2013

Xếp hạng nhân tố tác động lựa chọn ngân hàng theo giới tính

Sự khác biệt trong tiêu chuẩn lựa chọn ngân hàng giữa nam và nữ được kiểm định T-Test kết hợp với xếp hạng mức độ quan trọng dựa trên giá trị trung bình của nhân tố. Kết quả kiểm định t-test với mức ý nghĩa 0,05 cho thấy hầu hết các nhân tố đều không có sự khác biệt giữa nam và nữ trừ nhân tố Mối quan hệ (F7). Khách hàng nam có giá trị trung bình (2,970) cao hơn so với khách hàng nữ (2,609). Điều này có nghĩa là khách hàng nam bị ảnh hưởng bởi nhân tố Mối quan hệ (F7) hơn khách hàng nữ. Kết quả này giống với kết quả nghiên cứu của Kennington et al. (1996). Xin xem phụ lục 20.

Xếp hạng (Ranking) dựa trên giá trị trung bình nhân tố cho thấy Chất lượng dịch vụ, Dịch vụ ATM, Nhân viên ngân hàng là ba nhân tố quan trọng nhất trong lựa chọn ngân hàng của cả khách hàng nam và nữ. Khách hàng nam xếp nhân tố Tín dụng quan trọng thứ tư, Danh tiếng thứ năm và Vị trí ngân hàng thuận tiện quan trọng thứ sáu. Trong khi khách hàng nữ ngược lại, xếp nhân tố Danh tiếng quan

trọng thứ tư, Vị trí ngân hàng thuận tiện xếp thứ 5 và Tín dụng quan trọng thứ sáu. Những nhân tố kém quan trọng hơn bao gồm Thời gian làm việc, Sự giới thiệu, và Mối quan hệ là xếp hạng giống nhau giữa khách hàng nam và nữ.

Khách hàng nữ nhấn mạnh tầm quan trọng của Danh tiếng ngân hàng cao hơn so với khách hàng nam. Điều này có thể là do khách hàng nữ thường thận trọng và tiết kiệm hơn do đó họ có xu hướng chọn những ngân hàng lâu đời, quy mô lớn, tài chính vững mạnh để đảm bảo an toàn cho những giao dịch tài chính của mình. Kết quả này giống với nghiên cứu của Narteh & Owusu-Frimpong (2011). Khách hàng nữ cũng nhấn mạnh vị trí ngân hàng thuận tiện hơn khách hàng hàng nam. Kết quả này giống với kết quả của Ukenna et al. (2012).

Bảng 2. 15 Xếp hạng tầm quan trọng các nhân tố đối với cả khách hàng nam và nữ

Ký hiệu | Nam | Nữ | |||

Giá trị trung bình | Xếp hạng | Giá trị trung bình | Xếp hạng | ||

Chất lượng dịch vụ | F3 | 4,638 | 1 | 4,576 | 1 |

Dịch vụ ATM | F5 | 4,427 | 2 | 4,420 | 2 |

Nhân viên ngân hàng | F1 | 4,233 | 3 | 4,132 | 3 |

Tín dụng | F4 | 4,046 | 4 | 3,884 | 6 |

Danh tiếng | F6 | 4,024 | 5 | 4,059 | 4 |

Vị trí ngân hàng thuận tiện | F8 | 3,963 | 6 | 4 | 5 |

Thời gian làm việc | F9 | 3,721 | 7 | 3,619 | 7 |

Sự giới thiệu | F2 | 3,108 | 8 | 3,044 | 8 |

Mối quan hệ | F7 | 2,970 | 9 | 2,609 | 9 |

Nguồn: Kết quả phân tích của tác giả năm 2013

2.2.2.4. Thảo luận kết quả nghiên cứu

Mức độ quan trọng của các nhân tố Chất lượng dịch vụ, Dịch vụ ATM, Nhân viên ngân hàng, Danh tiếng ngân hàng, Vị trí ngân hàng thuận tiện, Tín dụng, Thời gian làm việc, Sự giới thiệu, Mối quan hệ đối với khách hàng cá nhân cũng đã được xác định ở Bảng 2.14.

Trước hết, nhân tố quan trọng nhất là Chất lượng dịch vụ bao gồm các biến Chất lượng dịch vụ tốt, Dịch vụ nhanh chóng, Các giao dịch qua tài khoản chính