Đặc điểm của chất lượng dịch vụ:

Tính vượt trội: dịch vụ có chất lượng là dịch vụ thể hiện được tính vượt trội của mình so với các dịch vụ cùng loại khác.

Tính đặc trưng: chất lượng dịch vụ là tổng thể những mặt cốt lõi và tinh túy nhất kết tinh trong dịch vụ tạo nên tính đặc trưng cho dịch vụ nhưng thực tế các đặc trưng này chỉ mang tính tương đối.

Tính cung ứng: chất lượng dịch vụ gắn liền với quá trình thực hiện, chuyển giao dịch vụ tới khách hàng. Đây là yếu tố bên trong phụ thuộc vào biểu hiện của nhà cung cấp.

Tính thỏa mãn nhu cầu: dịch vụ tạo ra nhằm đáp ứng nhu cầu cho khách hàng nên chất lượng dịch vụ phải thỏa mãn nhu cầu của khách hàng và lấy yêu cầu của khách hàng làm căn cứ cải thiện dịch vụ.

Tính tạo ra giá trị: chất lượng dịch vụ gắn liền với các giá trị được tạo ra nhằm phục vụ khách hàng. Việc xem xét chất lượng dịch vụ hay cụ thể hơn là các giá trị đem lại cho khách hàng phụ thuộc vào đánh giá của khách hàng chứ không phải của ngân hàng. Do đó, tính tạo ra giá trị là đặc điểm cơ bản và là nền tảng cho việc xây dựng và phát triển chất lượng dịch vụ của ngân hàng.

1.2.2 Sự hài lòng của khách hàng

Theo Philip Kotler, sự hài lòng của khách hàng (customer satisfaction) là mức độ trạng thái cảm giác của một người bắt nguồn từ việc so sánh kết quả thu được từ việc tiêu dùng sản phẩm, dịch vụ với những kỳ vọng của chính họ. Mức độ hài lòng phụ thuộc sự khác biệt giữa kết quả nhận được và sự kỳ vọng, nếu kết quả thực tế thấp hơn sự kỳ vọng thì khách hàng không hài lòng, nếu kết quả thực tế tương xứng với sự kỳ vọng thì khách hàng sẽ hài lòng, nếu kết quả thực tế cao hơn sự kỳ vọng thì khách hàng rất hài lòng. Sự kỳ vọng của khách hàng được hình thành từ kinh nghiệm mua sắm, từ bạn bè, đồng nghiệp và từ những thông tin của người bán và đối thủ cạnh tranh.

Để nâng cao sự hài lòng của khách hàng, doanh nghiệp cần có những khoản đầu tư thêm.

1.2.3 Sự khác biệt giữa chất lượng dịch vụ và sự hài lòng của khách hàng

Parasuraman cho rằng có sự khác biệt giữa chất lượng dịch vụ và sự hài lòng của khách hàng: chất lượng dịch vụ được nhận thức là một quyết định hoặc thái độ liên quan đến tính ưu việt của dịch vụ, trong khi sự hài lòng của khách hàng có liên quan đến một giao dịch cụ thể (Parasuraman và cộng sự, 1988). Nhiều nhà nghiên cứu khác cũng đã điều tra các mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng.

Rust và Oliver (1994) mô tả mô hình của sự hài lòng của khách hàng trong các lý thuyết về dịch vụ như sau: Sự hài lòng của khách hàng là một tổng thể của nhận thức và phản ứng tình cảm cho một vấn đề dịch vụ (hoặc đôi khi đó là một quan hệ dịch vụ dài hạn). Sự hài lòng (hoặc không hài lòng) là kết quả từ việc khách hàng so sánh giữa chất lượng dịch vụ họ đã trải nghiệm và sự mong đợi của họ (Oliver, 1980).

Trên cơ sở từ các nghiên cứu trước đó, ta có thể xác định một số yếu tố quan trọng để phân biệt chất lượng dịch vụ từ sự hài lòng của người tiêu dùng:

Bảng 1.1: Bảng phân biệt giữa chất lượng dịch vụ và sự hài lòng của khách hàng

Sự hài lòng của khách hàng | |

Các nhân tố đo lường chất lượng dịch vụ mang tính chất cụ thể | Sự hài lòng có liên quan đến nhiều nhân tố khác ngoài chất lượng dịch vụ. |

Sự kỳ vọng vào chất lượng dịch vụ dựa trên những nhận thức về sự hoàn hảo. | Ngoài chất lượng dịch vụ, việc đánh giá sự hài lòng còn liên quan đến nhiều nhân tố khác. |

Nhận thức về chất lượng ít phụ thuộc vào việc trải nghiệm qua dịch vụ và nhà cung cấp dịch vụ. | Đánh giá sự hài lòng phụ thuộc vào sự trải nghiệm với dịch vụ và nhà cung cấp dịch vụ. |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 1

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 1 -

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 2

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 2 -

Hưởng Ưu Đãi Khi Thanh Toán Bằng Thẻ Tín Dụng

Hưởng Ưu Đãi Khi Thanh Toán Bằng Thẻ Tín Dụng -

Thực Trạng Về Hoạt Động Kinh Doanh Thẻ Tín Dụng Và Sự Hài Lòng Của Khách Hàng Khu Vực Tphcm Đối

Thực Trạng Về Hoạt Động Kinh Doanh Thẻ Tín Dụng Và Sự Hài Lòng Của Khách Hàng Khu Vực Tphcm Đối -

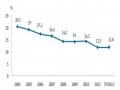

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành -

Thang Đo Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Khách Hàng

Thang Đo Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Khách Hàng

Xem toàn bộ 130 trang tài liệu này.

(Nguồn: Rust và Oliver, 1994; Spreng and Mackoy,1996)

1.3 Mô hình nghiên cứu về sự hài lòng của khách hàng sử dụng trong lĩnh vực ngân hàng bán lẻ

1.3.1 Mô hình chất lượng dịch vụ FSQ và TSQ (Grönroos,1984)

Grönroos cho rằng cảm nhận về chất lượng dịch vụ nhất định là kết quả của một quá trình đánh giá, khách hàng so sánh kỳ vọng của mình với sự cảm nhận được. Kết quả của quá trình này là sự nhận thức đối với chất lượng dịch vụ.

Theo Grönroos cho rằng 3 nhân tố ảnh hưởng đến chất lượng dịch vụ là chất lượng kỹ thuật, chất lượng chức năng và hình ảnh doanh nghiệp. Grönroos diễn tả 3 nhân tố riêng biệt nhưng có liên quan đến nhau.

Chất lượng kỹ thuật (TSQ_Technical Service Quality) là kết quả mà khách hàng cảm nhận được từ sự tương tác với nhà cung cấp dịch vụ, có thể là nhân viên, quản lý, hoặc cả tổ chức nói chung. Chất lượng kỹ thuật liên quan đến đánh giá khách quan của khách hàng về những gì họ nhận được khi sử dụng dịch vụ. Có 5 nhân tố để đánh giá chất lượng kỹ thuật bao gồm:

Khả năng giải quyết vấn đề (Technical solutions);

Kiến thức của nhân viên (Employees’ knowledge);

Chất lượng trang thiết bị (Machine quality);

Trình độ tác nghiệp (Employees’ technical ability);

Hệ thống lưu trữ thông tin (Computerised systems)

Chất lượng chức năng (FSQ_Functional Service Quality) là liên quan đến cách mà dịch vụ được cung cấp cho khách hàng và khách hàng trải nghiệm dịch vụ như thế nào. Chất lượng chức năng liên quan đến đánh giá chủ quan của khách hàng về cách họ đã được phục vụ. Có 7 nhân tố để đánh giá chất lượng chức năng:

Sự thuận tiện (Accessibility);

Hành vi ứng xử (Behaviour);

Thái độ phục vụ (Attitude);

Mối quan hệ nội bộ giữa các nhân viên (Internal relationship);

Cách tổ chức doanh nghiệp (Appearance);

Tiếp xúc khách hàng (Customer contact);

Tinh thần tất cả vì khách hàng (Service-mindedness)

Hình ảnh doanh nghiệp là nhân tố thứ ba của chất lượng dịch vụ, đó là nhận thức chung của khách hàng về nhà cung cấp. Grönroos cho rằng nếu hình ảnh của doanh nghiệp tốt trong suy nghĩ của khách hàng thì khi quá trình cung cấp dịch vụ xảy vấn đề, khách hàng có thể bỏ qua. Nếu những vấn đề đó vẫn tiếp tục xảy ra, hình ảnh cuối cùng sẽ bị xấu dần. Nếu hình ảnh doanh nghiệp không tốt thì những vấn đề chất lượng phát sinh có nhiều khả năng khách hàng đánh giá tồi tệ hơn thực tế.

1.3.2 Mô hình chất lượng dịch vụ SERVQUAL (Parasuraman, Zeithaml và Bitner, 1985, 1988) và mô hình BANKSERV (Avkiran, 1994)

Các tác giả của mô hình SERVQUAL cho rằng chất lượng dịch vụ phụ thuộc vào vào cảm nhận của khách hàng đối với dịch vụ đó. Mô hình SERVQUAL đánh giá chất lượng dịch vụ thông qua sự so sánh giữa giá trị kỳ vọng (expectations) với giá trị khách hàng cảm nhận được (perceptions). Đồng thời Parasuraman, Zeithaml và Bitner (1988) đã đưa ra 5 nhân tố gồm 22 thang đo để đo lường chất lượng dịch vụ là: tính hữu hình, độ tin cậy, khả năng đáp ứng, sự bảo đảm và sự đồng cảm:

Tính hữu hình (tangibles):

Độ tin cậy (reliability):

Khả năng đáp ứng (responsiveness):

Sự bảo đảm (assurance):

Sự đồng cảm (empathy):

Từ mô hình SERVQUAL, Avkiran (1994) đã phát triển thành mô hình BANKSERV cụ thể phù hợp với ngành ngân hàng Úc. Đây là một mô hình được thiết kế để cho phép khách hàng phản ánh kỳ vọng và nhận thức trong cùng một phát biểu. BANKSERV "tránh được những vấn đề liên quan đến tâm lý tiềm tiềm ẩn như mô hình SERVQUAL" (Avkiran, 1999). Mô hình BANKSERV có 4 nhân tố gồm 17 thang đo

để đo lường chất lượng dịch vụ, các nhân tố bao gồm hành vi của nhân viên, độ tin cậy, tư vấn khách hàng, khả năng tiếp cận dịch vụ.

1.3.3 Mô hình chất lượng dịch vụ SERVPERF (Cronin và Taylor, 1992)

Trên nền tảng của mô hình SERVQUAL, Conin và Taylor (1992) đã phát triển mô hình SERVPERF đo lường chất lượng dịch vụ trên cơ sở đánh giá chất lượng thực hiện được (performance) chứ không phải thông qua sự so sánh giữa giá trị kỳ vọng với giá trị khách hàng cảm nhận được như mô hình SERVQUAL. Cronin và Taylor cung cấp bằng chứng thực nghiệm trên bốn ngành công nghiệp cụ thể là các ngân hàng, kiểm soát dịch hại, giặt khô, và thức ăn nhanh.

1.3.4 Mô hình chất lượng dịch vụ SYSTRA-SQ (Aldlaigan và Buttle, 2002)

Aldlaigan và Buttle (2002) đã xây dựng thang đo mới SYSTRA_SQ (SYStem và TRAnsaction) cho chất lượng dịch vụ ngân hàng bán lẻ trên cơ sở mô hình chất lượng kỹ thuật/chất lượng chức năng (TSQ và FSQ) của Grönroos.

Mô hình SYSTRA_SQ trước hết phân biệt giữa cấp độ tổ chức thực hiện dịch vụ và cấp độ giao dịch. Như là, những biến trong nhân tố thứ nhất diễn tả đặc tính của hệ thống dịch vụ. Điều này cho thấy đây không phải là sản phẩm – dịch vụ của bất kỳ một nhân viên hay một nhóm nhân viên mà đó là sản phẩm – dịch vụ của cả ngân hàng. Đồng thời, mô hình này còn kết hợp các thuộc tính cả chất lượng chức năng và chất lượng kỹ thuật trong các nhân tố.

Mô hình SYSTRA_SQ có 4 nhân tố gồm 21 biến để đo lường chất lượng dịch vụ ngân hàng bán lẻ. Bốn nhân tố lần lượt là :

Nhân tố 1 là chất lượng hệ thống dịch vụ (service system quality – SSQ): đây là nhân tố tác động mạnh nhất trong 4 nhân tố. Chất lượng hệ thống dịch vụ là sự kết hợp các yếu tố liên quan đến chất lượng chức năng và chất lượng kỹ thuật ở cấp độ tổ chức. Các thuộc tính chất lượng chức năng bao gồm biết lắng nghe khách hàng, dễ dàng tiếp cận, tốc độ phản hồi và sự xuất hiện của tổ chức. Các thuộc tính tổ chức kỹ thuật bao gồm chất lượng tư vấn, tính linh hoạt các giải

pháp dịch vụ, thực hiện đúng cam kết, trao quyền cho nhân viên và cập nhật thông tin cho khách hàng.

Nhân tố 2 là chất lượng hành vi phục vụ (behavioural system quality - BSQ): nhân tố này thể hiện sự đánh giá cách nhân viên thực hiện dịch vụ như thế nào. Nó được xây dựng từ FSQ (Functional SQ) bao gồm: sự lịch sự, nhã nhặn, thân thiện và hữu ích của nhân viên ngân hàng và thái độ của nhân viên của ngân hàng.

Nhân tố 3 là chất lượng thiết bị của dịch vụ (machine service quality - MSQ): nhân tố này tập trung vào chất lượng máy móc và trang thiết bị. Nó thể hiện độ tin cậy của máy móc, trang thiết bị khi khách hàng sử dụng.

Nhân tố 4 là giao dịch dịch vụ chính xác (service transactional accuracy - STA): nhân tố chất lượng kỹ thuật này tập trung vào mức độ chính xác của nhân viên và hệ thống khi thực hiện dịch vụ như là lỗi trong giao dịch và sai lầm của nhân viên khi tiến hành cung cấp dịch vụ cho khách hàng.

Mô hình SYSTRA_SQ đo lường 2 mặt của chất lượng dịch vụ là chất lượng của hệ thống tổ chức dịch vụ và chất lượng giao dịch thực hiện. Mô hình SYSTRA-SQ liên kết với mô hình chất lượng dịch vụ của Grönroos bằng cách kết hợp các thuộc tính kỹ thuật và chức năng vào một nhân tố là chất lượng hệ thống dịch vụ (SSQ) ở cấp độ tổ chức, trong khi đó phân biệt giữa FSQ và TSQ ở cấp độ giao dịch.

1.3.5 Quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng

Cronin và Taylor (1992) trình bày những nghiên cứu về mối quan hệ giữa chất lượng dịch vụ và sự hài lòng. Mặc dù Cronin và Taylor đã đưa ra giả thuyết rằng sự hài lòng là một tiền đề của chất lượng dịch vụ nhưng khi phân tích thực nghiệm lại cho kết quả ngược lại. Cronin và Taylor trực tiếp đánh giá mối quan hệ chất lượng dịch vụ và sự hài lòng trên bốn ngành: ngân hàng, kiểm soát dịch hại, giặt khô, và thức ăn nhanh. Đối với mỗi loại trong bốn loại dịch vụ mà họ điều tra, kết quả của Cronin và Taylor đã hỗ trợ cho Woodside và cộng sự (1989) kết luận rằng chất lượng dịch vụ có mối

quan hệ nhân quả đến sự hài lòng của người tiêu dùng. Ngoài ra, Ruyter và cộng sự (1997) nghiên cứu trên dịch vụ chăm sóc sức khỏe để xác định mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng, kết quả cho thấy chất lượng dịch vụ là tiền đề của sự hài lòng của khách hàng.

Trong lĩnh vực ngân hàng, Sureshchandar và cộng sự (2002) đã nghiên cứu mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng của các ngân hàng khác nhau ở Ấn Độ. Những nhân tố quan trọng được sử dụng là: dịch vụ cốt lõi hay sản phẩm dịch vụ, yếu tố con người trong việc cung cấp dịch vụ, tính hệ thống trong cung cấp dịch vụ, tính hữu hình của dịch vụ, trách nhiệm xã hội . Kết quả phân tích cho thấy có mối quan hệ giữa cao chất lượng dịch vụ và sự hài lòng của khách hàng.

Mohammad và Alhamadani (2011) đã tiến hành một nghiên cứu về quan điểm chất lượng dịch vụ và sự hài lòng của khách hàng tại các ngân hàng thương mại tại Jordan. Nghiên cứu thử nghiệm mức độ chất lượng dịch vụ và ảnh hưởng của nó trên sự hài lòng của khách hàng theo 5 nhân tố của mô hình SERVQUAL. Kết quả cho thấy 5 nhân tố của chất lượng dịch vụ có ảnh hưởng đáng kể trên sự hài lòng của khách hàng.

Từ các nghiên cứu nêu trên, có thể kết luận rằng chất lượng dịch vụ và sự hài lòng của khách hàng có mối quan hệ tích cực, trong đó chất lượng dịch vụ là một tiền đề cũng là một yếu tố quan trọng tác động đến sự hài lòng của khách hàng.

1.3.6 Tìm hiểu về giá cả và ảnh hưởng của giá cả đến sự hài lòng của khách hàng

Theo Kotler và Armstrong (2010) giá là số tiền phải trả cho một sản phẩm hoặc dịch vụ, hoặc tổng của các giá trị mà khách hàng dùng để đổi lấy những lợi ích của việc họ có được hoặc sử dụng sản phẩm - dịch vụ. Trong khi đó Stanton, Michael và Bruce (1994) định nghĩa giá là số tiền hoặc hàng hóa cần thiết để có được các sự kết hợp của một hàng hóa và dịch vụ kèm theo của nó.

Một số bài nghiên cứu cho thấy, các tác giả đều có khuynh hướng ủng hộ quan điểm giá cả phù hợp trong mối quan hệ với sự hài lòng của khách hàng (Hermann và

cộng sự, 2007; Kukar-Kinney, Xia và Monroe, 2007; Martin-Consuegra, Molina và Esteban, 2007).

Giá cả phù hợp liên quan đến đánh giá của khách hàng liệu giá của người bán đưa ra là hợp lý, chấp nhận được hoặc chính đáng (Xia và cộng sự, 2004; Kukar-Kinney, Xia và Monroe, 2007) của người tiêu dùng. Giá phù hợp là một vấn đề rất quan trọng dẫn tới sự hài lòng. Mức giá cả hợp lý giúp phát triển sự hài lòng và lòng trung thành của khách hàng. Nghiên cứu cho thấy quyết định của khách hàng chấp nhận mức giá cụ thể có ảnh hưởng trực tiếp đến mức độ hài lòng và lòng trung thành và gián tiếp (Martin-Consuegra, Molina và Esteban, 2007).

1.4 Mô hình nghiên cứu đề xuất và các giả thuyết của đề tài

1.4.1 Mô hình nghiên cứu

Để đo lượng chất lượng dịch vụ đa số các nghiên cứu trước đây thường sử dụng mô hình SERVQUAL của Parasuraman, mô hình chất lượng kỹ thuật/chất lượng chức năng của Grönroos. Đây là những mô hình được sử dụng rộng rãi trong việc đánh giá chất lượng dịch vụ, trong đó có lĩnh vực dịch vụ ngân hàng. Kết quả nghiên cứu của những mô hình này không sai nhưng với SYSTRA-SQ sẽ giúp kết quả đo lường phù hợp hơn vì đây là bộ thang đo dành riêng cho chất lượng dịch vụ ngân hàng bán lẻ. Mặt khác, do bản chất của việc sử dụng thẻ tín dụng thường thông qua hệ thống thiết bị thanh toán của ngân hàng, hệ thống thanh toán trực tuyến, khách hàng rất ít đến ngân hàng để giao dịch tại quầy nên mô hình FSQ/TSQ và mô hình SYSTRA-SQ là phù hợp.

Do đó tác giả chọn mô hình FSQ/TSQ và mô hình SYSTRA-SQ kết hợp với một số nghiên cứu khác làm cơ sở để đề xuất mô hình nghiên cứu luận văn. Mô hình nghiên cứu đề xuất sẽ bao gồm 6 nhân tố tác động đến sự hài lòng của khách hàng: các nhân tố thuộc về chất lượng dịch vụ (chất lượng của hệ thống dịch vụ, chất lượng hành vi phục vụ, chất lượng thiết bị, giao dịch chính xác, hình ảnh ngân hàng) và nhân tố về giá cả.