PHỤ LỤC 04: ĐÁNH GIÁ ĐỘ TIN CẬY THANG ĐO BẰNG CRONBACH’S ALPHA 90

PHỤ LỤC 05: KẾT QUẢ PHÂN TÍCH NHÂN TỐ KHÁM PHÁ EFA 100

PHỤ LỤC 06: KẾT QUẢ PHÂN TÍCH HỒI QUY 105

PHỤ LỤC 07: KIỂM ĐỊNH THAM SỐ TRUNG BÌNH 110

PHỤ LỤC 08: KIỂM ĐỊNH KHÁC BIỆT TRUNG BÌNH 113

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT

Diễn giải | |

ACB | Ngân hàng TMCP Á Châu |

ATM | Máy rút tiền tự động (Automatic Teller machine) |

EFA | Phân tích nhân tố khám phá (Exploratory factor analyses) |

EMV | Europay Mastercard Visa (chuẩn thẻ thông minh) |

Eximbank | Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam |

FSQ | Chất lượng chức năng (Functional Service Quality) |

HSBC | Ngân hàng Hồng Kông và Thượng Hải |

JCB | Japan Credit Bureau |

PIN | Mã số cá nhân (Personal Identification Number) |

POS | Máy chấp nhận thanh toán thẻ (Point of Sale/Service) |

Techcombank | Ngân hàng TMCP Kỹ Thương Việt Nam |

TNHH MTV | Trách nhiệm hữu hạn một thành viên |

TPHCM | Thành phố Hồ Chí Minh |

TSQ | Chất lượng kỹ thuật (Technical Service Quality) |

Vietcombank | Ngân hàng TMCP Ngoại thương Việt Nam |

Vietinbank | Ngân hàng TMCP Công Thương Việt Nam |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 1

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 1 -

Hưởng Ưu Đãi Khi Thanh Toán Bằng Thẻ Tín Dụng

Hưởng Ưu Đãi Khi Thanh Toán Bằng Thẻ Tín Dụng -

Sự Khác Biệt Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng

Sự Khác Biệt Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng -

Thực Trạng Về Hoạt Động Kinh Doanh Thẻ Tín Dụng Và Sự Hài Lòng Của Khách Hàng Khu Vực Tphcm Đối

Thực Trạng Về Hoạt Động Kinh Doanh Thẻ Tín Dụng Và Sự Hài Lòng Của Khách Hàng Khu Vực Tphcm Đối

Xem toàn bộ 130 trang tài liệu này.

Bảng 1.1: Bảng phân biệt giữa chất lượng dịch vụ và sự hài lòng của khách hàng 14

Bảng 2.1: Thông tin các loại thẻ tín dụng VietinBank 26

Bảng 2.2: Thang đo các nhân tố ảnh hưởng đến sự hài lòng khách hàng 38

Bảng 2.3: Thang đo sự hài lòng của khách hàng 40

Bảng 2.4: Thống kê mô tả thu nhập và nghề nghiệp của đáp viên 41

Bảng 2.5: Kết quả kiểm định Cronbach’s Alpha (lần 1) 43

Bảng 2.6: Kết quả kiểm định Cronbach’s Alpha (lần 2) 44

Bảng 2.7: Kết quả EFA đối với các nhân tố ảnh hưởng đến sự hài lòng của khách hàng

.....................................................................................................................................46

Bảng 2.8: Kết quả EFA đối với thang đo sự hài lòng của khách hàng 47

Bảng 2.9: Tóm tắt kết quả kiểm định thang đo 47

Bảng 2.10: Hệ số tương quan của các nhân tố 51

Bảng 2.11: Các thông số từng biến trong phương trình hồi quy 51

Bảng 2.12: Giá trị trung bình của các nhân tố ảnh hưởng đến sự hài lòng của khách hàng (kết quả kiểm định T-Test) 54

Bảng 2.13: Giá trị trung bình sự hài lòng của khách hàng (kết quả kiểm định T-Test) 55 Bảng 2.14: Tóm tắt kết quả kiểm định khác biệt trung bình sự hài lòng của khách hàng giữa các nhóm biến định tính 55

Bảng 2.15: Kết quả kiểm định khác biệt trung bình sự hài lòng của khách hàng nam và nữ 56

Bảng 2.16: Mức độ tác động của các nhân tố đến sự hài lòng của khách hàng 57

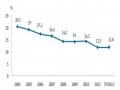

Hình 2.1: Tỷ lệ tiền mặt lưu thông trong tổng phương tiện thanh toán 27

Hình 2.2: Số lượng lũy kế thẻ tín dụng VietinBank phát hành 30

Hình 2.3: Số lượng máy POS của VietinBank 30

Hình 2.4: Doanh số thanh toán thẻ tín dụng VietinBank 31

Hình 2.5: Quy trình thực hiện nghiên cứu 37

Hình 2.6: Mô hình nghiên cứu điều chỉnh 48

Hình 2.7: Mô hình các nhân tố tác động đến sự hài lòng của khách hàng 53

Hình 2.8: Đồ thị biểu diễn giá trị trung bình của các biến độc lập 54

LỜI MỞ ĐẦU

1. Lý do chọn đề tài

Thẻ tín dụng từ lâu đã được biết đến và sử dụng rộng rãi trên thế giới. Tuy nhiên thẻ tín dụng chỉ mới du nhập vào Việt Nam từ năm 1996 và đang dần phát triển trong những năm gần đây. Mặc dù số lượng khách hàng sử dụng thẻ tín dụng ở Việt Nam còn khá ít nhưng đây cũng là một dấu hiệu tốt để hướng đến việc thanh toán không dùng tiền mặt trong tương lai.

Trong thời gian vừa qua, các ngân hàng đua nhau khai thác mảng thị phần thẻ nói chung và thẻ tín dụng nói riêng để đa dạng hóa sản phẩm dịch vụ ngân hàng và gia tăng lợi nhuận bởi vì tính ưu việt và thuận tiện của thẻ. Bên cạnh việc chú trọng gia tăng số lượng khách hàng mới, để tăng khả năng cạnh tranh trên thị trường các ngân hàng còn quan tâm đến việc nâng cao chất lượng dịch vụ thẻ tín dụng để làm hài lòng những khách hàng đang sử dụng.

VietinBank là một trong những ngân hàng có quy mô vốn lớn nhất ở Việt Nam. Thị phần thẻ tín dụng của VietinBank khá lớn (chiếm 9,5% năm 2012) nên không tránh khỏi việc bị cạnh tranh từ các ngân hàng khác. Do đó, ngân hàng phải không ngừng nâng cao chất lượng dịch vụ, duy trì và phát triển mối quan hệ với khách hàng, xem sự hài lòng của khách hàng là một trong những mục tiêu trong kinh doanh của ngân hàng. Chính vì vậy mà việc nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng Vietinbank là rất cần thiết, nó sẽ giúp cho ngân hàng hiểu rõ được khách hàng hơn và từ đó có những giải pháp duy trì và nâng cao sự hài lòng của khách hàng.

2. Mục tiêu nghiên cứu

Xác định các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của VietinBank.

Đánh giá sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của VietinBank.

Kiến nghị một số giải pháp giúp VietinBank nâng cao sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng.

3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: sự hài lòng của khách hàng sử dụng thẻ tín dụng của Vietinbank

Phạm vi nghiên cứu: TP.HCM

4. Phương pháp nghiên cứu

Đề tài thực hiện nghiên cứu dựa trên phân tích thống kê mô tả và phân tích hồi quy trên phần mềm SPSS 20.

5. Cấu trúc của luận văn

Chương 1: Cở sở lý luận về sự hài lòng của khách hàng đối với thẻ tín dụng của ngân hàng và mô hình nghiên cứu

Chương 2: Thực trạng về hoạt động kinh doanh thẻ tín dụng và sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của VietinBank

Chương 3: Giải pháp nâng cao sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của VietinBank

CHƯƠNG 1 – CƠ SỞ LÝ LUẬN VỀ SỰ HÀI LÒNG CỦA KHÁCH HÀNG ĐỐI VỚI THẺ TÍN DỤNG CỦA NGÂN HÀNG VÀ MÔ HÌNH NGHIÊN CỨU

1.1 Khái quát về thẻ tín dụng

1.1.1 Sự hình thành và phát triển của thẻ tín dụng

1.1.1.1 Trên thế giới

Theo MasterCard, thẻ ngân hàng đầu tiên có tên là "Charg-It" do John Biggins - một chủ ngân hàng ở Brooklyn giới thiệu vào năm 1946. Những hạn chế của thẻ ngân hàng lúc này là việc thanh toán bằng thẻ chỉ có thể được thực hiện tại địa phương và chủ thẻ Charg-It phải có tài khoản tại ngân hàng Biggins. Năm 1951, thẻ tín dụng ngân hàng đầu tiên xuất hiện tại Ngân hàng Quốc gia New York Franklin.

Thẻ Diners Club là bước tiếp theo trong lịch sử thẻ tín dụng. Theo một đại diện của Diners Club, năm 1949 khi một người đàn ông tên Frank McNamara đi ăn tối với đối tác tại New York's Major's Cabin Grill. Khi thanh toán, Frank quên không mang theo tiền nên ông tìm cách để giải quyết tình huống này và ông quyết định cần phải có một sự thay thế cho tiền mặt. Tháng 02/1950 Frank và đối tác của mình, Ralph Schneider, trở lại Major's Cabin Grill và thanh toán hóa đơn với một chiếc thẻ nhỏ. Từ đó thẻ Diners Club ra đời và được sử dụng chủ yếu cho mục đích du lịch và giải trí, đây là loại hình thẻ tín dụng đầu tiên được sử dụng rộng rãi.

American Express được thành lập vào năm 1850. Đến năm 1958, công ty gia nhập vào ngành công nghiệp thẻ tín dụng với sản phẩm riêng của mình, phát hành thẻ phục vụ cho việc thanh toán chi phí du lịch và giải trí. Trong năm 1959, American Express giới thiệu thẻ đầu tiên được làm bằng nhựa (trước đây thẻ được làm bằng cardboard hoặc celluloid). Đồng thời, American Express còn giới thiệu thẻ tín dụng bằng đồng nội tệ ở các nước khác. Khoảng 1 triệu thẻ đã được sử dụng ở khoảng

85.000 các tổ chức trong vòng 5 năm đầu tiên, cả trong và ngoài nước Mỹ. Những năm 1990, công ty mở rộng sang loại thẻ phục vụ cho tất cả các mục đích.

Theo Sienkiewicz "Thẻ tín dụng sử dụng cho mục đích chung ra đời vào năm 1966, khi Ngân hàng của Mỹ thành lập Công ty Cổ phần Dịch vụ BankAmerica là nhượng quyền thương hiệu của BankAmericard (sau này được gọi là Visa) cho các ngân hàng trên toàn quốc" . Năm 1966, hệ thống thẻ tín dụng quốc gia được hình thành khi một nhóm ngân hàng phát hành và tạo ra các Hiệp hội thẻ liên ngân hàng. ICA (Interbank Card Association) hiện đang được biết đến như MasterCard Worldwide.

Các tổ chức thẻ Visa và MasterCard đều phát hành thẻ tín dụng thông qua các ngân hàng thành viên. Khi mà ngành công nghiệp thẻ ngày càng phát triển, các ngân hàng phát hành thẻ càng quan tâm đến việc trở thành thành viên của một trong hai hiệp hội thẻ Visa hoặc MasterCard. Mặc dù American Express là một trong những công ty đầu tiên phát hành thẻ lệ phí (charge card), nhưng mãi đến năm 1987 American Express mới phát hành thẻ tín dụng.

1.1.1.2 Tại Việt Nam

Việc sử dụng thẻ ngân hàng nói chung và thẻ tín dụng nói riêng tại Việt Nam bắt đầu được triển khai vào những năm 1990 khi mà Ngân hàng Nhà nước ban hành Quyết định số 74/QĐ-NH về “Thể lệ tạm thời về phát hành và sử dụng thẻ thanh toán” và Thống đốc Ngân hàng Nhà nước Việt Nam cho phép áp dụng thí điểm tại Vietcombank. Từ đó, thẻ tín dụng liên kết với tổ chức Visa đã bắt đầu được sử dụng ở một số địa điểm tại Việt Nam từ năm 1991. Tuy nhiên, đến 1996 thẻ tín dụng Visa đầu tiên mới được phát hành tại Việt Nam bởi Vietcombank.

Với lợi ích và lợi nhuận kinh doanh từ hoạt động kinh doanh thẻ mang lại đã thu hút nhiều ngân hàng khác tham gia vào thị trường này. Chính vì vậy mà việc cạnh tranh giữa các ngân hàng là không tránh khỏi. Các ngân hàng đều chọn hướng đi giống nhau đó là trước tiên làm đại lý thanh toán cho các ngân hàng nước ngoài, sau đó mới trực tiếp phát hành thẻ. Tháng 08/1996, Hội các ngân hàng thanh toán thẻ ở Việt Nam được thành lập và đi vào hoạt động với 4 thành viên là Vietcombank, ACB, Eximbank và First Vinabank nhằm tạo thống nhất trong hoạt động kinh doanh thẻ trên lãnh thổ