1.4.1.1 Chất lượng của hệ thống dịch vụ

Chất lượng hệ thống dịch vụ là sự kết hợp các yếu tố liên quan đến chất lượng chức năng và chất lượng kỹ thuật ở cấp độ tổ chức. Chất lượng của hệ thống dịch vụ được đo lường bằng các thang đo:

- Nhân viên ngân hàng luôn lắng nghe ý kiến của khách hàng

- Ngân hàng luôn giải đáp thắc mắc kịp thời cho khách hàng

- Cơ sở vật chất của ngân hàng hiện đại

- Khách hàng dễ dàng tiếp cận với thẻ tín dụng của ngân hàng

- Nhân viên ngân hàng luôn tư vấn đầy đủ thông tin về thẻ tín dụng

- Ngân hàng cung cấp dịch vụ thẻ tín dụng đúng như đã cam kết

- Các dịch vụ về thẻ tín dụng của ngân hàng được điều chỉnh phù hợp với nhu cầu khách hàng

- Các vấn đề của khách hàng luôn được ngân hàng giải quyết linh động

- Ngân hàng thường xuyên cập nhật các thông tin mới về thẻ tín dụng cho khách hàng

1.4.1.2 Chất lượng hành vi phục vụ

Chất lượng hành vi phục vụ thể hiện sự đánh giá cách nhân viên thực hiện dịch vụ như thế nào. Chất lượng của hệ thống dịch vụ được đo lường bằng các thang đo:

- Nhân viên ngân hàng lịch sự với khách hàng

- Nhân viên ngân hàng sẵn sàng giải đáp thắc mắc cho khách hàng

- Nhân viên ngân hàng luôn tỏ ra nhã nhặn, thân thiện khi giao dịch với khách hàng

- Nhân viên ngân hàng luôn có thái độ tích cực khi giao dịch với khách hàng

1.4.1.3 Chất lượng thiết bị

Nhân tố 3 là chất lượng thiết bị của dịch vụ (machine service quality - MSQ): nhân tố này tập trung vào chất lượng máy móc và trang thiết bị. Nó thể hiện độ tin cậy

của máy móc, trang thiết bị khi khách hàng sử dụng. Chất lượng thiết bị được đo lường bằng các thang đo:

- Hệ thống máy ATM, máy chấp nhận thanh toán thẻ (máy POS) phân bố rộng rãi

- Máy ATM và máy POS của ngân hàng luôn hoạt động tốt

- Trung tâm hỗ trợ khách hàng qua điện thoại, email … hoạt động tốt 24/24

- Hệ thống tra cứu trực tuyến về thẻ tín dụng của ngân hàng luôn hoạt động ổn định

1.4.1.4 Giao dịch chính xác

Giao dịch chính xác tập trung vào mức độ chính xác của nhân viên và hệ thống khi thực hiện dịch vụ như là lỗi trong giao dịch và sai lầm của nhân viên khi tiến hành cung cấp dịch vụ cho khách hàng. Giao dịch chính xác được đo lường bằng các thang đo:

- Ngân hàng thực hiện cung cấp thẻ tín dụng đúng ngay từ lần đầu tiên

- Ngân hàng thực hiện các giao dịch qua thẻ tín dụng chính xác, ít sai sót

- Phí và lãi suất thẻ tín dụng luôn được tính đúng như công bố của ngân hàng

- Thẻ tín dụng luôn hoạt động ổn định mỗi khi khách hàng sử dụng

- Thẻ tín dụng của ngân hàng có tính bảo mật cao

1.4.1.5 Hình ảnh ngân hàng

Hình ảnh ngân hàng là nhận thức chung của khách hàng về ngân hàng, nhân tố này được đo lường bằng các thang đo:

- Vietinbank là một ngân hàng có quy mô lớn ở Việt Nam

- Vietinbank là một ngân hàng có uy tín

- Vietinbank có chiến lược marketing tốt cho các sản phẩm thẻ tín dụng

- Vietinbank là ngân hàng quen thuộc với mọi người

- Vietinbank luôn có các hoạt động đóng góp cho xã hội

1.4.1.6 Giá cả

Giá cả của thẻ tín dụng là các khoản phí và lãi suất mà khách hàng phải trả cho việc sử dụng thẻ tín dụng của ngân hàng. Giá cả được đo lường bằng các thang đo:

- Phí thẻ tín dụng của ngân hàng rất cạnh tranh

- Lãi suất thẻ tín dụng phù hợp với thị trường

- Các chi phí khác của thẻ tín dụng hợp lý

- Ngân hàng liên kết với nhiều nhà cung cấp sản phẩm – dịch vụ giảm giá cho khách hàng khi thanh toán

1.4.2 Giả thuyết nghiên cứu

H1: Chất lượng của hệ thống dịch vụ càng cao thì sự hài lòng của khách hàng càng cao H2: Chất lượng hành vi phục vụ càng cao thì thì sự hài lòng của khách hàng càng cao H3: Chất lượng thiết bị càng cao thì sự hài lòng của khách hàng càng cao

H4: Giao dịch chính xác càng nhiều thì sự hài lòng của khách hàng càng cao H5: Giá cả càng cạnh tranh thì sự hài lòng của khách hàng càng cao

H6: Hình ảnh ngân hàng càng tốt thì sự hài lòng của khách hàng càng cao

KẾT LUẬN CHƯƠNG 1

Chương 1 của đề tài đã khái quát được nội dung liên quan đến thẻ tín dụng. Đồng thời để làm tiền đề cho mô hình nghiên cứu của luận văn, tác giả đã nêu ra một số mô hình nghiên cứu trước đây về chất lượng dịch vụ và sự hài lòng của khách hàng đối với dịch vụ. Trên cơ sở mô hình FSQ/TSQ và mô hình SYSTRA-SQ, tác giả đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của VietinBank bao gồm 6 nhân tố: chất lượng hệ thống dịch vụ, chất lượng hành vi phục vụ, chất lượng thiết bị, giao dịch chính xác, giá cả và hình ảnh ngân hàng. Trong các chương tiếp theo của luận văn tác giả sẽ trình bày cụ thể hơn về phương pháp nghiên cứu, kết quả nghiên cứu và kiến nghị các giải pháp phù hợp.

CHƯƠNG 2 – THỰC TRẠNG VỀ HOẠT ĐỘNG KINH DOANH THẺ TÍN DỤNG VÀ SỰ HÀI LÒNG CỦA KHÁCH HÀNG KHU VỰC TPHCM ĐỐI

VỚI THẺ TÍN DỤNG CỦA VIETINBANK

2.1 Giới thiệu về VietinBank

VietinBank được thành lập từ năm 1988 sau khi tách ra từ Ngân hàng Nhà nước Việt Nam. Có thể nói VietinBank là một trong những ngân hàng thương mại lớn, giữ vai trò quan trọng và trụ cột của ngành ngân hàng Việt Nam với hệ thống mạng lưới trải rộng trên toàn quốc bao gồm 1 sở giao dịch, 150 chi nhánh và trên 1000 phòng giao dịch/quỹ tiết kiệm. Ngoài ra, VietinBank còn có 7 Công ty hạch toán độc lập là Công ty Cho thuê Tài chính, Công ty Chứng khoán Công thương, Công ty TNHH MTV Quản lý Nợ và Khai thác Tài sản, Công ty TNHH MTV Bảo hiểm, Công ty TNHH MTV Quản lý Quỹ, Công ty TNHH MTV Vàng bạc đá quý, Công ty TNHH MTV Công đoàn và 3 đơn vị sự nghiệp là Trung tâm Công nghệ Thông tin, Trung tâm Thẻ, Trường Đào tạo và phát triển nguồn nhân lực.

VietinBank là ngân hàng đầu tiên của Việt Nam được cấp chứng chỉ ISO 9001:2000. Đồng thời, VietinBank còn là thành viên của Hiệp hội Ngân hàng Việt Nam, Hiệp hội ngân hàng Châu Á, Hiệp hội Tài chính viễn thông Liên ngân hàng toàn cầu (SWIFT), Tổ chức Phát hành và Thanh toán thẻ Visa, MasterCard, JCB quốc tế. VietinBank còn tiên phong trong việc ứng dụng công nghệ hiện đại và thương mại điện tử tại Việt Nam, đáp ứng yêu cầu quản trị kinh doanh của ngân hàng và không ngừng nghiên cứu, cải tiến các sản phẩm, dịch vụ hiện có và phát triển các sản phẩm mới nhằm đáp ứng cao nhất nhu cầu của khách hàng. Không chỉ phát triển ở trong nước mà VietinBank mở chi nhánh tại Châu Âu, đánh dấu bước phát triển vượt bậc của nền tài chính Việt Nam trên thị trường khu vực và thế giới.

Với khẩu hiệu “Nâng giá trị cuộc sống” và tầm nhìn trở thành Tập đoàn tài chính ngân hàng hiện đại, hiệu quả hàng đầu trong nước và quốc tế, VietinBank đã từng bước khẳng định vị trí hàng đầu trong lĩnh vực tài chính ngân hàng ở Việt Nam.

2.2 Thực trạng về hoạt động kinh doanh thẻ tín dụng của VietinBank

2.2.1 Giới thiệu về các sản phẩm thẻ tín dụng VietinBank

Thẻ tín dụng của VietinBank liên kết với các tổ chức thẻ quốc tế hàng đầu trên thế giới như Visa, MasterCard, JCB. Cũng như các loại thẻ tín dụng khác, thẻ tín dụng của VietinBank là một trong những phương tiện thanh toán không dùng tiền mặt. Khi phát hành thẻ, VietinBank sẽ yêu cầu khách hàng phải có đảm bảo với bằng thế chấp hoặc tín chấp. Nếu đảm bảo bằng tín chấp, VietinBank sẽ xem xét khả năng trả nợ của khách hàng, còn nếu thế chấp thì khách hàng phải đảm bảo bằng tài sản có giá trị tương đương với hạn mức tín dụng mà thẻ được cấp. Tài sản thế chấp của khách hàng thường là tài khoản cá nhân ở ngân hàng hoặc các khoản tiết kiệm có kỳ hạn. Từ đó, VietinBank cấp cho khách hàng một hạn mức tín dụng của thẻ và khách hàng được sử dụng trong hạn mức này.

Ngày 15/10/2008, VietinBank chính thức ra mắt thương hiệu thẻ tín dụng quốc tế Cremium liên kết với tổ chức Visa và MasterCard. Thương hiệu thẻ thẻ tín dụng quốc tế Cremium là từ ghép của Credit và Premium, nhằm nhấn mạnh tính cao cấp của dòng thẻ tín dụng này.

Nối tiếp sự thành công trong việc hợp tác với các tổ chức thẻ uy tín như Visa, MasterCard, sau 02 năm kết nối hệ thống thanh toán thẻ thành công với tổ chức thẻ JCB, VietinBank đã hợp tác với JCB chính thức phát hành thẻ tín dụng quốc tế mang thương hiệu Cremium JCB tại Việt Nam. Ngày 04/10/2011, VietinBank và JCB đã tổ chức lễ công bố chính thức ra mắt thẻ tín dụng quốc tế thương hiệu Cremium JCB. Đây là sự kiện đặc biệt, lần đầu tiên tại Việt Nam, thẻ tín dụng quốc tế JCB chính thức được phát hành. Sự kiện này sẽ góp phần khẳng định vị thế của VietinBank là ngân hàng hàng đầu trên thị trường thẻ Việt Nam và cũng là sự kiện đánh dấu bước tiến mới trong quan hệ hợp tác cùng phát triển giữa VietinBank và JCB. JCB là tổ chức thẻ tín dụng quốc tế duy nhất đến từ Nhật Bản. Từ năm 1981, JCB đã mở rộng hoạt động kinh doanh thẻ tín dụng quốc tế ra ngoài phạm vi Nhật Bản và tham gia vào thị trường Việt

Nam từ năm 1991. Hiện nay, JCB có 18.380.000 đơn vị chấp thẻ trên 190 quốc gia và khu vực trên toàn thế giới. Số lượng chủ thẻ lên tới 70.000.000 người. JCB đang tập trung mở rộng phát triển kinh doanh không những tại thị trường Nhật Bản mà còn tại các quốc gia Đông Á khác như: Trung Quốc, Hàn Quốc và Đài Loan.

Sau đó, giữa năm 2012, VietinBank đã phối hợp cùng công ty METRO Cash & Carry Việt Nam và tổ chức thẻ quốc tế Visa chính thức đưa sản phẩm thẻ tín dụng đồng thương hiệu VietinBank – METRO ra thị trường. Thẻ tín dụng đồng thương hiệu VietinBank - METRO được hỗ trợ và quản lý bởi VietinBank hướng tới đối tượng khách hàng

của METRO Cash & Carry Việt Nam. Đối với doanh nghiệp, thẻ tín dụng Metro - Vietinbank là nguồn cung cấp vốn ngắn hạn với thủ tục phát hành thẻ đơn giản, đồng thời là giải pháp hiệu quả để quản lý chi tiêu cho doanh nghiệp.

Như vậy tính đến hiện nay, các sản phẩm thẻ tín dụng của VietinBank phát hành đều là thẻ tín dụng quốc tế bao gồm:

- Thẻ tín dụng quốc tế Cremium Visa

- Thẻ tín dụng quốc tế Cremium MasterCard

- Thẻ tín dụng quốc tế Cremium JCB

- Thẻ tín dụng đồng thương hiệu VietinBank – Metro

Bảng 2.1: Thông tin các loại thẻ tín dụng VietinBank

Cremium Visa | Cremium Master | Cremium JCB | VietinBank – Metro | |

-Thẻ xanh: dưới 10 | -Thẻ xanh: dưới 10 | |||

Hạn mức | triệu đồng -Thẻ chuẩn: 10 – 49 triệu đồng -Thẻ vàng: trên 50 triệu đồng | triệu đồng -Thẻ chuẩn: 10 – 50 triệu đồng -Thẻ vàng: trên 50 triệu đồng | -Thẻ chuẩn: 10 – 50 triệu đồng -Thẻ vàng: 50 – 299 triệu đồng | -Thẻ chuẩn: tối đa 49 triệu đồng -Thẻ vàng: tối đa 299 triệu đồng -Thẻ Platinum: tối |

-Thẻ Platinum: 300 | -Thẻ Platinum: 300 | đa 500 triệu đồng | ||

triệu – 1 tỷ đồng | triệu – 1 tỷ đồng |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 2

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 2 -

Hưởng Ưu Đãi Khi Thanh Toán Bằng Thẻ Tín Dụng

Hưởng Ưu Đãi Khi Thanh Toán Bằng Thẻ Tín Dụng -

Sự Khác Biệt Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng

Sự Khác Biệt Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng -

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành -

Thang Đo Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Khách Hàng

Thang Đo Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Khách Hàng -

Kết Quả Efa Đối Với Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng

Kết Quả Efa Đối Với Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng

Xem toàn bộ 130 trang tài liệu này.

50.000 – 300.000 đồng/thẻ | - | 100.000 – 200.000 đồng/thẻ | |

Phí thường niên (tùy vào hạng thẻ) | 75.000 – 300.000 đồng/năm Đối với thẻ chip theo chuẩn EMV 100.000 – 700.000 đồng/năm | 250.000 – 300.000 đồng/năm | 90.000 – 300.000 đồng/năm |

Nguồn: Website VietinBank

2.2.2 Thực trạng về hoạt động kinh doanh thẻ tín dụng của VietinBank

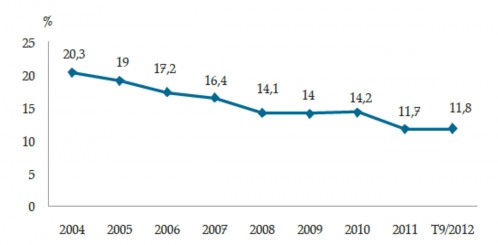

Theo thống kê của Ngân hàng Nhà nước Việt Nam tỷ lệ thanh toán bằng tiền mặt so với tổng phương tiện thanh toán tại Việt Nam đã giảm dần qua các năm, nếu như năm 2004 tỷ lệ này là 20,3% thì đến tháng 09/2012 tỷ lệ này còn 11,8%. Đây chính là một tín hiệu tốt cho thị trường thẻ Việt Nam.

Nguồn: Tổng hợp từ báo cáo Ngân hàng Nhà nước các năm

Hình 2.1: Tỷ lệ tiền mặt lưu thông trong tổng phương tiện thanh toán

Mặc dù tỷ lệ tiền mặt trong lưu thông trong tổng phương tiện thanh toán có giảm qua các năm nhưng tỷ lệ người Việt Nam sử dụng thẻ tín dụng vẫn còn rất thấp so với các nước khác, theo báo cáo thương mại điện tử năm 2012 của Cục thương mại điện tử và công nghệ thông tin thì bình quân số thẻ tín dụng trên 1 người Việt Nam là

0,017. Do vậy, thị trường thẻ tín dụng Việt Nam đang là một thị trường tiềm năng mà các ngân hàng đều muốn khai thác mảng dịch vụ này.

Với mục tiêu trở thành ngân hàng bán lẻ hàng đầu, VietinBank không ngừng cho ra đời các sản phẩm thẻ tín dụng mới nhằm đa dạng hóa sản phẩm, dịch vụ thẻ phù hợp với nhu cầu của khách hàng và xu hướng phát triển chung trên thế giới. Năm 2011 đánh dầu bằng việc VietinBank là ngân hàng đầu tiên cho ra đời thẻ tín dụng Cremium JCB. Năm 2012, tất cả thẻ Discover/ Diner Club đều được chấp nhận thanh toán tại hệ thống đơn vị chấp nhận thẻ của VietinBank. Discover Card là loại thẻ tín dụng quốc tế được sử dụng phổ biến và chủ yếu tại thị trường Mỹ từ năm 1985, có mạng lưới rộng khắp tại hơn 185 quốc gia và vùng lãnh thổ. Thẻ Discover/ Diner Club là thương hiệu thẻ đẳng cấp quốc tế, có hạn mức cao nên chủ thẻ thường là những người có thu nhập, có địa vị trong xã hội và tiềm năng thanh toán rất lớn. Việc gia nhập và trở thành ngân hàng thanh toán của tổ chức thẻ Dicover sẽ góp phần gia tăng doanh số thanh toán và quảng bá thương hiệu thẻ VietinBank đến các khách hàng trên thế giới, khẳng định vị thế hàng đầu của VietinBank trên thị trường thẻ Việt Nam.

VietinBank là một trong những ngân hàng đi đầu trong lĩnh vực thẻ thanh toán nói chung và thẻ tín dụng nói riêng. Cùng với dòng sản phẩm thẻ ghi nợ nội địa E- Partner, Vietinbank còn chú trọng liên kết với các tổ chức thẻ quốc tế để phát triển thương hiệu thẻ tín dụng của VietinBank. VietinBank luôn không ngừng đẩy mạnh nghiên cứu, xây dựng kế hoạch triển khai các dự án công nghệ thẻ mới có tính tiên phong, theo kịp xu hướng công nghệ thẻ trong khu vực và trên thế giới. Đồng thời, VietinBank còn luôn cải tiến, nâng cao chất lượng các sản phẩm dịch vụ thẻ nhằm tạo ra sự khác biệt thông qua chất lượng và giá trị gia tăng đặc biệt.

Trong thời gian đầu, VietinBank chủ yếu phát hành thẻ tín dụng cho khách hàng truyền thống của mình. Sau đó VietinBank đã mở rộng ra các đối tượng khách hàng mới từ lãnh đạo, chủ doanh nghiệp đến các cá nhân tương ứng với nhiều hạng thẻ khác nhau. Đối với các doanh nghiệp, cá nhân đang có quan hệ tiền gửi tiết kiệm, tiền gửi