Việt Nam, duy trì môi trường cạnh tranh lành mạnh. Sau 17 năm phát triển, thị trường thẻ tín dụng quốc tế có gần 15 ngân hàng tham gia phát hành (Vietcombank, ACB, ANZ, Eximbank, DongABank, HSBC,Techcombank…) gồm 4 thương hiệu chính: Visa, Mastercard và American Express, JCB. Trong quý 02/2013 doanh số giao dịch thẻ tín dụng qua máy POS là khoảng 29,6 tỷ đồng. Dịch vụ thẻ ngân hàng phát triển đã giúp các ngân hàng có thêm kênh huy động vốn và phát triển thêm các dịch vụ giá trị gia tăng với nhiều tiện ích khác nhau cung cấp cho khách hàng.

1.1.2 Khái niệm thẻ tín dụng

Năm 2007, trong Quy chế phát hành, thanh toán, sử dụng và cung cấp dịch vụ hỗ trợ hoạt động thẻ ngân hàng, được ban hành kèm theo Quyết định số 20/2007/QĐ- NHNN ngày 15/05/2007 của Thống đốc Ngân hàng Nhà nước Việt Nam, trong đó không sử dụng khái niệm thẻ thanh toán mà sử dụng khái niệm thẻ ngân hàng và định nghĩa: “thẻ ngân hàng là phương tiện do tổ chức phát hành thẻ phát hành để thực hiện giao dịch thẻ theo các điều kiện và điều khoản được các bên thỏa thuận”. Thẻ ngân hàng sẽ bao gồm thẻ ghi nợ, thẻ tín dụng và thẻ trả trước. Ngoài ra, tại khoản 5 Điều 2 Quy chế này có định nghĩa “Thẻ tín dụng (credit card): Là thẻ cho phép Chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng được cấp theo thỏa thuận với tổ chức phát hành thẻ”. Trong đó, khái niệm “giao dịch thẻ” được hiểu là “việc sử dụng thẻ để gửi, nạp, rút tiền mặt, thanh toán tiền hàng hoá, dịch vụ, sử dụng các dịch vụ khác do tổ chức phát hành thẻ, tổ chức thanh toán thẻ cung ứng”.

Theo đó, ta có thể hiểu thẻ tín dụng là phương tiện thanh toán do ngân hàng phát hành, cho phép các chủ thẻ có thể thanh toán hàng hóa - dịch vụ, ứng tiền mặt với một hạn mức nhất định mà ngân hàng cấp cho họ. Chủ thẻ sử dụng trong hạn mức được cấp và hoàn trả cho ngân hàng đúng hạn sẽ không bị tính lãi, ngược lại nếu chủ thẻ không hoàn trả đúng hạn số tiền đã sử dụng thì sẽ bị tính lãi.

Theo đó, thẻ tín dụng là một hình thức kết hợp giữa thanh toán và tín dụng. Trong các hình thức tín dụng trước đây, khi ngân hàng cho khách hàng vay đồng nghĩa

với việc ngân hàng sẽ chuyển giao cho khách hàng trực tiếp một lượng vốn nhất định để sử dụng. Đối với trường hợp thẻ tín dụng thì ngân hàng chỉ cấp cho khách hàng một hạn mức tín dụng và đảm bảo với khách hàng được quyền sử dụng thanh toán hoặc rút tiền mặt trong phạm vi hạn mức được cấp. Việc khách hàng có thực sự vay hay không phụ thuộc vào quá trình sử dụng thẻ của khách hàng sau đó. Khi chủ thẻ thực hiện thanh toán bằng thẻ tín dụng thì các khoản thanh toán này sẽ được ghi nợ vào tài khoản tại ngân hàng. Định kỳ hàng tháng, ngân hàng sẽ gửi thông báo đến cho chủ thẻ thông báo số tiền mà chủ thẻ đã sử dụng, khi đó chủ thẻ có thể thanh toán toàn bộ số tiền trước thời hạn ghi trong thông báo và không phải trả lãi. Nếu không chủ thẻ có thể trả số tiền tối thiểu (thường là khoảng 10% số tiền nợ) phần còn lại có thể trả dần và ngân hàng sẽ tính lãi trên số tiền này. Tín dụng thẻ có tính tuần hoàn và cho phép người sử dụng mở rộng khả năng tài chính trong ngắn hạn.

1.1.3 Phân loại thẻ tín dụng

1.1.3.1 Phân loại theo công nghệ sản xuất

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 1

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 1 -

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 2

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng khu vực TPHCM đối với thẻ tín dụng của Ngân hàng TMCP Công Thương Việt Nam - 2 -

Sự Khác Biệt Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng

Sự Khác Biệt Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Của Khách Hàng -

Thực Trạng Về Hoạt Động Kinh Doanh Thẻ Tín Dụng Và Sự Hài Lòng Của Khách Hàng Khu Vực Tphcm Đối

Thực Trạng Về Hoạt Động Kinh Doanh Thẻ Tín Dụng Và Sự Hài Lòng Của Khách Hàng Khu Vực Tphcm Đối -

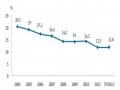

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành

Số Lượng Lũy Kế Thẻ Tín Dụng Vietinbank Phát Hành

Xem toàn bộ 130 trang tài liệu này.

Thẻ khắc chữ nổi (EmbossingCard): dựa trên công nghệ khắc chữ nổi, tấm thẻ đầu tiên được sản xuất theo công nghệ này. Hiện nay người ta không còn sử dụng loại thẻ này nữa vì kỹ thuật quá thô sơ dễ bị làm giả.

Thẻ băng từ (Magnetic stripe): dựa trên kỹ thuật thư tín với hai băng từ chứa thông tin đằng sau mặt thẻ. Thẻ này đã được sử dụng phổ biến trong thời gian vừa qua , nhưng hiện nay đã bộc lộ một số nhược điểm: do thông tin ghi trên thẻ không tự mã hoá được, thẻ chỉ mang thông tin cố định, không gian chứa dữ liệu ít, không áp dụng được kỹ thuật mã hoá, bảo mật thông tin...

Thẻ chip theo chuẩn EMV: đây là thế hệ mới nhất của thẻ thanh toán, thẻ được gắn chip điện tử với bộ vi xử lý như một máy tính thu nhỏ đa chức năng và ứng dụng, có khả năng lưu trữ các thông tin quan trọng được mã hóa với độ bảo mật cao. EMV là sản phẩm chung do Europay MasterCard và Visa cùng phát triển

vào giữa thập niên 1990s có tính năng mở để đảm bảo khả năng vận hành liên thông giữa các thẻ chip và máy đọc để thanh toán.

1.1.3.2 Phân loại theo hình thức đảm bảo

Thẻ tín dụng được đảm bảo bằng tài sản thế chấp, ký quỹ: loại thẻ này chủ thẻ phải dùng tài sản của chính mình như tiền mặt, sổ tiết kiệm, tiền gửi ngân hàng…để đảm bảo cho khả năng trả nợ của mình.

Thẻ tín dụng được đảm bảo bằng tín chấp: đối với ngân hàng sẽ dựa vào uy tín và khả năng trả nợ của khách hàng để cấp tín dụng mà không cần thế chấp hay ký quỹ tài sản.

1.1.3.3 Phân loại theo phạm vi lãnh thổ

Thẻ tín dụng nội địa: là thẻ được giới hạn trong phạm vi một quốc gia, do vậy đồng tiền giao dịch phải là đồng bản tệ của nước đó.

Thẻ tín dụng quốc tế: đây là loại thẻ được chấp nhận trên toàn thế giới, sử dụng các ngoại tệ mạnh để thanh toán.

1.1.4 Đặc điểm thẻ tín dụng

Thẻ tín dụng luôn gắn liền với một chủ thể nhất định gọi là chủ thẻ. Tên chủ thẻ được in trên thẻ và chủ thẻ phải ký tên lên mặt sau của thẻ ngay khi nhận thẻ. Trong một số trường hợp, tổ chức phát hành còn in hình chủ thẻ trên bề mặt của thẻ tín dụng.

Thẻ tín dụng được phát hành trên thỏa thuận giữa chủ thẻ với tổ chức phát hành. Trên cơ sở xem xét năng lực chủ thể, khả năng tài chính, khả năng trả nợ của chủ thẻ mà tổ chức phát hành thẻ sẽ thẩm định và cấp một hạn mức nhất định cho chủ thẻ.

Thẻ tín dụng luôn gắn liền với một tài khoản ngân hàng nhất định. Đó là tài khoản của chính chủ thẻ mở tại tổ chức phát hành nếu tổ chức phát hành là ngân hàng hoặc tại một ngân hàng mà tổ chức phát hành ủy quyền nếu tổ chức phát hành không phải là ngân hàng.

Đặc điểm bên ngoài của thẻ tín dụng: hầu hết các loại thẻ đều có hình chữ nhật bốn góc tròn, đuợc làm bằng nhựa ABC hoặc PC, cấu tạo bởi ba lớp đuợc ép thường với kỹ thuật cao và kích thước chuẩn là 85mm x 54mm x 0,76mm.

Mặt trước của thẻ thường bao gồm các thông tin cơ bản sau:

+ Tên và logo của ngân hàng phát hành thẻ.

+ Biểu tượng của tổ chức thẻ quốc tế như là logo và tên của tổ chức thẻ quốc tế (Visa, MasterCard, JCB…) dùng để phân biệt các loại thẻ quốc tế.

+ Tên chủ thẻ: được in dập nổi trên mặt thẻ, là tên cá nhân (hoặc tổ chức) được ngân hàng phát hành cấp thẻ để sử dụng.

+ Thời gian hiệu lực của thẻ: đây là khoảng thời gian ngân hàng phát hành cho phép chủ thẻ sử dụng thẻ, thời gian này tùy thuộc vào loại thẻ và chính sách của từng ngân hàng mà có thể từ 1 năm đến 5 năm. Hết thời gian sử dụng thẻ, chủ thẻ phải trả lại thẻ cho ngân hàng và có nhu cầu sử dụng tiếp thì tiến hành làm thủ tục gia hạn thẻ.

+ Số thẻ: in dập nổi trên thẻ, số thẻ này dành riêng cho chủ thẻ. Tùy theo từng loại thẻ mà có chữ số khác nhau và cấu trúc theo nhóm cũng khác nhau. Ví dụ số thẻ Visa thường bắt đầu bằng số 4, MasterCard bắt đầu bằng số 5.

+ Nếu là thẻ theo chuẩn EMV thì mặt trước sẽ có chip điện tử.

+ Các yếu tố khác: các đặc điểm quy định về tính năng an toàn của thẻ như từng tổ chức thẻ ký hiệu riêng của minh, hình chủ thẻ, …

Mặt sau của thẻ gồm các yếu tố:

+ Dãy băng từ: gồm 3 rãnh, chứa những thông tin đã được mã hóa theo chuẩn thống nhất như số tài khoản, tên chủ thẻ, thời hạn hiệu lực thẻ, mã số cá nhân của chủ thẻ (số PIN), số thẻ, loại thẻ, tên ngân hàng phát hành… Khi thực hiện giao dịch ở các thiết bị đọc thẻ, những dữ liệu này sẽ truyền về ngân hàng chấp nhận thẻ và thông qua mạng thông tin kết nối với các tổ chức thẻ quốc tế,

dữ liệu này sẽ được chuyển đến ngân hàng phát hành để kiểm tra thông tin và cấp số chuẩn để thực hiện giao dịch.

+ Dãy trắng dành cho chủ thẻ ký tên: việc ngân hàng phát hành yêu cầu chủ thẻ ký tên vào mặt sau của thẻ là để xác nhận người sử dụng thẻ khi thực hiện giao dịch thanh toán hàng hóa, dịch vụ tại các điểm chấp nhận thanh toán thẻ.

1.1.5 Lợi ích của thẻ tín dụng

1.1.5.1 Thay thế tiền mặt

Thẻ tín dụng giúp giao dịch thực hiện nhanh chóng và dễ dàng thay vì phải chờ đợi để hoàn thành các giao dịch tiền mặt . Đồng thời, thẻ tín dụng cũng làm giảm rủi ro mất mát khi mang theo tiền mặt, đặc biệt là giúp chủ thẻ có thể đi du lịch bất kỳ địa điểm nào mà không cần mang theo nhiều tiền mặt.

1.1.5.2 Chi tiêu trước hoàn trả sau

Trong hạn mức tín dụng được cấp, khách hàng được sử dụng để thanh toán hàng hóa, dịch vụ hoặc rút tiền mặt. Sau đó khi đến hạn thanh toán khách hàng có thể thanh toán toàn bộ số tiền đã sử dụng hoặc thanh toán phần tối thiểu theo quy định của ngân hàng, phần tiền còn lại ngân hàng sẽ tính lãi cho đến khi khách hàng hoàn trả hết.

1.1.5.3 Thanh toán mang tính quốc tế

Thẻ tín dụng có thể thực hiện thanh toán bằng bất kỳ loại tiền nào. Vì vậy, thẻ tín dụng làm giảm quá trình chuyển đổi phức tạp của một đồng tiền này sang một đồng

tiền khác. Chính là vì tính năng này, chủ thẻ tín dụng có thể thực hiện thanh toán mua hàng hóa – dịch vụ tại bất kỳ đâu trên thế giới.

1.1.5.4 Quản lý giao dịch dễ dàng

Tổ chức phát hành thẻ tín dụng lưu lại tất cả các giao dịch bằng thẻ tín dụng của khách hàng và liệt kê các giao dịch cung cấp cho khách hàng định kỳ. Từ đó khách hàng có thẻ quản lý được tất cả các giao dịch, đồng thời giúp khách hàng có thể quản lý chi tiêu của mình một cách hiệu quả hơn.

1.1.5.5 Hưởng ưu đãi khi thanh toán bằng thẻ tín dụng

Sự cạnh tranh giữa các nhà cung cấp thẻ tín dụng gay gắt nên họ thường liên kết với những tổ chức cung cấp sản phẩm – dịch vụ để giảm giá hàng hóa cho khách hàng khi thực hiện thanh toán bằng thẻ tín dụng hoặc có các chương trình tích lũy điểm thưởng cho khách hàng.

1.1.6 Rủi ro của thẻ tín dụng

1.1.6.1 Gia tăng nợ không kiểm soát

Khi khách hàng chi tiêu bằng thẻ tín dụng không kiểm soát có thể gây ra tình trạng không thể thanh toán số tiền đã sử dụng đúng hạn. Từ đó, số tiền không thanh toán được sẽ bị ngân hàng tính lãi, lãi suất của thẻ tín dụng mà ngân hàng thường áp dụng là lãi suất tín chấp nên mức lãi suất này khá cao.

1.1.6.2 Phát sinh chi phí sử dụng thẻ tín dụng cao

Khi khách hàng không chú ý đến những quy định của ngân hàng có thể làm khách hàng phải chịu những chi phí phát sinh không mong muốn như là thanh toán số tiền tối thiểu trễ hạn, phí rút tiền mặt…

1.1.6.3 Nguy cơ bị đánh cắp thông tin, làm giả thẻ tín dụng

Trong thời gian vừa qua tội phạm công nghệ cao ngày càng tăng, việc đánh cắp thông tin thẻ tín dụng hoặc làm giả thẻ tín dụng đã gây không ít thiệt hại cho ngân hàng và khách hàng. Bọn tội phạm có thể làm xáo trộn thiết bị quẹt thẻ tín dụng và ghi lại số thẻ tín dụng, mã số cá nhân (PIN ). Đồng thời, bọn tội phạm cũng lợi dụng việc thanh

toán trực tuyến để lấy cắp thông tin giao dịch của khách hàng và sử dụng thẻ tín dụng của khách hàng để mua hàng hóa – dịch vụ.

1.2 Lý thuyết liên quan đến sự hài lòng của khách hàng

1.2.1 Dịch vụ và chất lượng dịch vụ

1.2.1.1 Dịch vụ

Dịch vụ nói chung:

Theo Zeithaml và Bitner (2000) thì dịch vụ là những hành vi, quá trình và cách thức thực hiện một công việc nào đó nhằm tạo giá trị sử dụng cho khách hàng làm thỏa mãn nhu cầu và mong đợi của khách hàng. Kotler và cộng sự (2005) định nghĩa một dịch vụ là một sản phẩm mà bao gồm bất kỳ hoạt động, lợi ích hay sự hài lòng mà một bên cung cấp cung cấp cho bên khác.

Các đặc điểm của dịch vụ:

Tính vô hình: dịch vụ không cần các nguyên vật liệu đầu vào hữu hình mà yếu tố con người giữ vai trò quan trọng nhất trong hoạt động dịch vụ. Điều này thể hiện qua quá trình sử dụng chất xám và các kỹ năng chuyên biệt với sự hỗ trợ của các dụng cụ, trang thiết bị.

Tính không đồng nhất: mặc dù có thể cùng một nhân viên phục vụ, cùng một nhà cung cấp, cùng một chủng loại dịch vụ nhưng khách hàng có thể cảm nhận dịch vụ không giống nhau ở những lần khác nhau. Nguyên nhân là do dịch vụ tùy thuộc rất nhiều vào tâm lý, yếu tố con người nên cần thiết phải huấn luyện tính chuyên nghiệp củ nhân viên.

Tính không thể tách rời: quá trình sản xuất và tiêu thụ dịch vụ diễn ra đồng thời khác với sản xuất vật chất, sản xuất dịch vụ không thể làm sẵn để lưu kho sau đó mới đem tiêu thụ.

Tính không thể dự trữ: dịch vụ không thể lưu giữ được.

Dịch vụ ngân hàng và dịch vụ thẻ tín dụng:

Theo Hiệp định về thương mại – dịch vụ (GATS) đưa ra định nghĩa về dịch vụ tài chính như sau: "Dịch vụ tài chính là bất kỳ dịch vụ nào có tính chất tài chính do một nhà cung cấp dịch vụ tài chính của một Thành viên thực hiện. Dịch vụ tài chính bao gồm mọi dịch vụ bảo hiểm và dịch vụ liên quan tới bảo hiểm, mọi dịch vụ ngân hàng và dịch vụ tài chính khác (trừ bảo hiểm)". Qua định nghĩa của GATS ta thấy dịch vụ ngân hàng là một bộ phận của dịch vụ tài chính.

Theo Luật các Tổ chức tín dụng năm 2010, dịch vụ ngân hàng không được định nghĩa và giải thích cụ thể. Tuy nhiên, tại khoản 12, điều 4 Luật các Tổ chức tín dụng có đề cập đến nội dung: Hoạt động ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số các nghiệp vụ sau đây nhận tiền gửi, cấp tín dụng, cung ứng dịch vụ thanh toán qua tài khoản.

Theo đó, dịch vụ thẻ tín dụng là một trong những bộ phận của dịch vụ ngân hàng. Dịch vụ thẻ tín dụng là việc ngân hàng cấp thẻ tín dụng cho khách hàng với hạn mức tín dụng để khách hàng thanh toán tiền mua hàng, chi trả tiền dịch vụ, hay rút tiền mặt tự động và khách hàng sẽ hoàn trả số tiền sử dụng khi đến hạn thanh toán hoặc là khách hàng sẽ chịu một khoản lãi nếu không thanh toán hết số dư nợ. Trong đề tài của luận văn này, thẻ tín dụng của ngân hàng được hiểu là bao gồm cả các dịch vụ kèm theo của thẻ tín dụng.

1.2.1.2 Chất lượng dịch vụ

Hiệp hội chất lượng Mỹ định nghĩa về chất lượng như sau: chất lượng là toàn bộ các tính năng và đặc điểm của một sản phẩm hoặc dịch vụ đáp ứng nhu cầu. Chất lượng dịch vụ là khả năng dịch vụ thực hiện chức năng của mình bao gồm cả độ bền, độ tin cậy, chính xác, dễ vận hành và sửa chữa, và các thuộc tính có giá trị khác (Kotler và cộng sự, 2005).

Chất lượng dịch vụ ngân hàng được định nghĩa là khả năng đáp ứng yêu cầu và nhu cầu của khách hàng. Khả năng này bao gồm tất cả mọi thứ mà khách hàng nghĩ rằng họ sẽ được nhận được từ các dịch vụ như quá trình chính xác, giá cả phải chăng, thời gian giao hàng, thái độ của nhân viên.