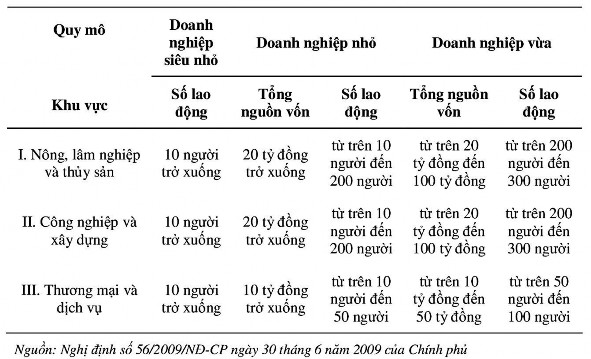

ng 3.3: Tiêu chí phân loại doanh nghiệp nhỏ và vừa trong đề tài nghiên cứu

3.1.2. NHU CẦU VAY VỐN CỦA DNNVV

Nhận thấy được “sự khát vốn” của DNNVV trong quá tr nh phát triển, khung chính sách, pháp luật về tín dụng đối với DNNVV đã đang từng bước hoàn thiện hơn. Từ đó, giúp nhóm DN này có thể bù đắp sự thiếu hụt vốn của m nh từ nhiều nguồn vốn khác nhau, cụ thể:

Thứ nhất, nguồn từ các NHTM. Đây là kênh hỗ trợ vốn tín dụng lớn nhất mà các DNNVV hiện nay đang tiếp cận trong nước. Nhận thức được vai trò quan trọng của kênh này, đa dạng hoá gói sản phẩm và tạo nhiều nguồn vốn ưu đãi tập trung cho phân khúc doanh nghiệp siêu nhỏ, DNNVV, doanh nghiệp khởi nghiệp luôn được các NHTM chú trọng để hỗ trợ cho nhóm DN này vay phục vụ sản xuất kinh doanh. Ví dụ như tạo ra gói vốn tín dụng đa dạng theo ngành nghề lĩnh vực hoạt động của doanh nghiệp; hay đa dạng các sản phẩm bảo lãnh như bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh tiền ứng trước, bảo lãnh đối ứng, bảo lãnh thuế xuất nhập khẩu,... nhằm giúp DN đáp ứng điều kiện dễ dàng hơn.

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 2

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 2 -

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 3

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 3 -

Tổng Quan Về Ngân Hàng Ngoại Thương Việt Nam –Nh Ngoại Thương Khu Vực Tp.cần Thơ

Tổng Quan Về Ngân Hàng Ngoại Thương Việt Nam –Nh Ngoại Thương Khu Vực Tp.cần Thơ -

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 6

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 6 -

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 7

Các nhân tố ảnh hưởng đến quyết định cấp tín dụng cho doanh nghiệp nhỏ và vừa tại Ngân hàng TMCP Ngoại Thương Việt Nam khu vực TP.Cần Thơ - 7 -

Phân Tích Các Nhân Tố Tác Động Đến Quyết Định Cung Cấp Tín Dụng Của Nh Ngoại Thương Khu Vực Cần Thơ Đến Phân Khúc Dnnvv Trong Năm 2018

Phân Tích Các Nhân Tố Tác Động Đến Quyết Định Cung Cấp Tín Dụng Của Nh Ngoại Thương Khu Vực Cần Thơ Đến Phân Khúc Dnnvv Trong Năm 2018

Xem toàn bộ 97 trang tài liệu này.

Thứ hai, nguồn từ tổ chức tín dụng phi ngân hàng. Đây là kênh tín dụng thứ hai mà các DN khát vốn có thể t m đến để huy động. Mặc dù, xét về quy mô thì kênh này không lớn như kênh tín dụng từ NHTM, nhưng trong những năm qua Nhà nước đã không ngừng cải thiện cũng như đa dạng hoá nguồn vốn được cung cấp từ kênh này. Điều này được thể hiện rò thông qua sự ra đời của các nguồn hỗ trợ vốn khác nhau như các quỹ bảo lãnh tín dụng, Quỹ hỗ trợ phát triển DNNVV, tổ chức phi chính phủ,…:

+ Nguồn từ Quỹ hỗ trợ phát triển DNNVV: năm 2016 bắt đầu đi vào hoạt động thông qua 3 ngân hàng nhận ủy thác gồm VCB, BIDV, HDBank với tổng hạn mức 560 tỷ đồng, lãi suất cố định %/năm, thời hạn vay tối đa là năm, mục đích vay tập trung đầu tư cơ bản gồm mua sắm thiết bị, dây chuyển công nghệ. Các chương tr nh cụ thể gồm: (i) Chương tr nh hỗ trợ DNNVV đổi mới sáng tạo (hạn mức 100 tỷ đồng); chương tr nh hỗ trợ doanh nghiệp tham gia chuỗi sản xuất, chế biến và bảo quản nông lâm thủy sản (210 tỷ đồng); (ii) Chương tr nh hỗ trợ doanh nghiệp sản xuất sản phẩm công nghiệp phụ trợ cho ngành điện tử và cơ khí (150 tỷ đồng); (iii) Chương tr nh hỗ trợ doanh nghiệp trong ngành quản lý và xử lý rác thải, nước thải (100 tỷ đồng). Năm 201 các chương tr nh trên tiếp tục được cấp hạn mức là 560 tỷ đồng thông qua 4 ngân hàng nhận ủy thác gồm VCB, BIDV, HDBank và VP Bank. Các điều kiện được vay vốn từ Quỹ gồm: (i) đảm bảo các sản phẩm đầu ra là các sản phẩm chất lượng cao, vật liệu mới, năng lượng mới; (ii) tính đổi mới trang thiết bị kỹ thuật tăng năng suất lao động, sử dụng công nghệ mới, công nghệ cao; (iii) ban lãnh đạo có ít nhất 1 thành viên có năng lực quản trị điều hành doanh nghiệp…

+ Quỹ bảo lãnh tín dụng DNNVV: Thực tế hầu hết các DNNVV đều rất khó khăn khi tiếp cận với nguồn vốn tín dụng ngân hàng do không có tài sản thế chấp. Quỹ bảo lãnh tín dụng ra đời được xem là cầu nối giữa ngân hàng với các DNNVV không có tài sản thế chấp, chưa có khả năng đáp ứng

các điều kiện về bảo đảm tiền vay nhưng có phương án sản xuất kinh doanh hiệu quả, khả thi.

Tuy nhiên, vai trò cầu nối này đã chưa phát huy được do đang gặp phải một số hạn chế chủ yếu sau:

Thứ nhất, quy mô của Quỹ dự phòng rất nhỏ và đang giảm dần. Sau 05 năm hoạt động, Quỹ đã chi hết 84% số vốn được cấp ban đầu, mặc dù đã được bổ sung nhưng số vốn hiện nay chưa bằng một nửa số vốn ban đầu. Việc thu hồi nợ bắt buộc rất thấp (31,2% nợ phải thu) do không xử lý được tài sản đảm bảo. Nguồn vốn dự phòng được cấp giảm đi nhanh chóng, do các quy định còn thiếu chi tiết và chặt chẽ, chưa điều chỉnh đầy đủ các trường hợp nảy sinh trong thực tế nên việc triển khai còn nhiều vướng mắc.

Thứ hai, mức bảo lãnh tối đa 100% là quá cao, không khuyến khích NHTM cùng chia sẻ rủi ro, ngân hàng thận trọng hơn trong việc thẩm định và cho vay dự án. Trong quy chế không quy định cụ thể các trường hợp trên bảo lãnh có quyền từ chối nghĩa vụ bảo lãnh. V vậy, trên thực tế, có trường hợp Ngân hàng Phát triển Việt Nam bị yêu cầu thực hiện nghĩa vụ bảo lãnh vô điều kiện, kể cả khi bên vay không thực hiện đúng nghĩa vụ về sử dụng vốn trong Hợp đồng.

Thứ ba, hoạt động bảo lãnh tín dụng cho DNNVV thông qua Quỹ Bảo lãnh tín dụng địa phương rất hạn chế. Tính đến nay, cả nước có 2 địa phương thành lập Quỹ Bảo lãnh tín dụng nhưng chỉ có một số quỹ hoạt động hiệu quả (Vĩnh Phúc, TP. Hồ Chí Minh, Cần Thơ,...). Một số Quỹ hoạt động lay lắt, một số Quỹ hoạt động cầm chừng do có nhiều bất cập về cơ chế chính sách cũng như nguồn lực. Hầu hết chính quyền các địa phương đều nhận thấy việc thành lập Quỹ Bảo lãnh tín dụng cho DNNVV là cần thiết, nhưng gặp khó khăn trong việc cân đối ngân sách. Theo quy định, ngân sách địa phương phải đóng góp tối thiểu 30% vốn điều lệ của Quỹ là rất khó, nhất là địa phương nghèo có nhiều DNNVV cần bảo lãnh. Mặt khác tổ chức bộ máy và nhân sự làm nghiệp vụ bảo lãnh rất hạn chế, nhất là vùng sâu, vùng xa, vùng khó khăn và đặc biệt khó khăn.

Mặc dù đã có những cải thiện đáng kể cả về khung pháp luật và thực tiễn hỗ trợ tín dụng cho các DNNVV trong thời gian qua, song hoạt động này vẫn cho thấy nhiều bất cập, hạn chế. Cụ thể:

- Khung pháp luật liên quan đến khuyến khích và hỗ trợ DNNVV tiếp cận tín dụng vẫn chưa đầy đủ, đồng bộ, cụ thể và triển khai thực tế còn nhiều hạn chế, đặc biệt là các quy định liên quan đến Quỹ bảo lãnh tín dụng, các quỹ đầu tư mạo hiểm, quỹ đầu tư thiên thần.

- Quỹ bảo lãnh tín dụng chậm được h nh thành và nhiều địa phương chưa thành lập quỹ này mặc dù thể chế về quỹ bảo lãnh tín dụng đã được h nh thành và ngày càng hoàn thiện. Hoạt động của hệ thống bảo lãnh tín dụng còn xa mới đáp ứng yêu cầu của DNNVV.

- Năng lực tài chính của Quỹ bảo lãnh tín dụng tại các địa phương còn hạn chế, vốn hoạt động bảo lãnh tín dụng thấp, một số Quỹ chưa đáp ứng đủ vốn điều lệ theo quy định của pháp luật hiện hành; quy mô còn nhỏ, số dư trích lập dự phòng rủi ro của Quỹ thấp chưa đảm bảo bù đắp chi phí khi có rủi ro xảy ra, nguồn thu từ phí bảo lãnh thấp không đảm bảo để thực hiện nhiệm vụ, trong khi rủi ro bảo lãnh cao nên hoạt động của Quỹ còn gặp nhiều khó khăn.

Trong quá tr nh thực hiện hoạt động bảo lãnh tín dụng cho DNNVV đã phát sinh tranh chấp giữa các bên (chủ yếu giữa Quỹ BLTD và Ngân hàng thương mại) và đã phải đưa ra Tòa án để giải quyết, xử lý. Việc tham gia góp vốn điều lệ của tổ chức và cá nhân theo quy định của pháp luật đối với Quỹ chưa cao, có một số TCTD tham gia góp vốn điều lệ nhưng với số vốn góp còn rất khiêm tốn.

- Về mô h nh hoạt động của Quỹ (mô h nh độc lập, ủy thác hoặc giao cho Quỹ tài chính địa phương, trong đó, chủ yếu là Quỹ đầu tư phát triển địa phương thực hiện nhiệm vụ) v vậy phát sinh nhiều vướng mắc.

- Mức độ hài lòng của DN về thủ tục, hồ sơ đề nghị cấp tín dụng chưa cao do thiếu sự phối hợp giữa Quỹ BLTD với các tổ chức tín dụng trong việc xây dựng qui tr nh đồng thẩm định nên một hồ sơ tín dụng phải thực hiện thẩm định hai lần: lần

một là Quỹ thẩm định để cấp BLTD, sau đó NHTM lại phải tiếp tục thẩm định hồ sơ này làm cho doanh nghiệp tốn nhiều thời gian và công sức cũng như chi phí để được tiếp cận với nguồn vốn ngân hàng. Mặt khác, mỗi địa phương đều tự xây dựng một qui tr nh cấp BLTD riêng nên các doanh nghiệp lúng túng khi nộp hồ sơ đề nghị cấp BLTD.

3.2. NHỮNG RÀO CẢN HẠN CHẾ KHẢ NĂNG TIẾP CẬN TÍN DỤNG CỦA CÁC DNNVV TẠI NH NGOẠI THƯƠNG KHU VỰC TP.CẦN THƠ

Một số nguyên nhân chính gây ra những bất cập, khó khăn trong việc tiếp cận tín dụng của các DNNVV:

Việc hướng dẫn các quy định pháp luật của các bộ, ngành và cơ quan liên quan đến hỗ trợ tiếp cận tín dụng của DNNVV còn triển khai chậm, thiếu tính khả thi. Đặc biệt là các quy định liên quan đến tổ chức và hoạt động của Quỹ bảo lãnh tín dụng còn thiếu tính khả thi trong việc hình thành vốn điều lệ. Một số chính sách mặc dù đã được ban hành từ nhiều năm trước nhưng khi thực hiện vẫn còn nhiều vướng mắc.

Một số TCTD chưa thực sự “mặn mà” đối với khách hàng DNNVV, một phần do quy mô và hiệu quả tín dụng không cao, trong khi rủi ro và chi phí hoạt động cao.

Các TCTD chưa có các sản phẩm dịch vụ chuyên biệt cho nhóm khách hàng DNNVV, các sản phẩm chưa đa dạng, linh hoạt. Đặc biệt, thủ tục tín dụng còn rườm rà, phức tạp cũng là một trong những “rào cản” khiến TCTD chưa thể giải ngân.

Thiếu cơ sở dữ liệu đáng tin cậy về doanh nghiệp, đặc biệt là các thông tin về kết quả hoạt động kinh doanh của các DNNVV. Vì vậy, thiếu cơ sở cho các ngân hàng, tổ chức tín dụng đánh giá, thẩm định hồ sơ vay vốn của các DNNVV.

DNNVV có tr nh độ quản lý yếu kém, công nghệ lạc hậu; tr nh độ lao động thấp; thông tin kém minh bạch, khả năng đáp ứng đủ điều kiện hồ sơ vay vốn ngân hàng còn hạn chế. Nhiều DNNVV thiếu chiến lược kinh doanh, phương án kinh doanh chưa khả thi; sản phẩm thiếu tính cạnh tranh, chưa tạo vị thế, thương hiệu trên thị trường; chủ yếu thanh toán tiền mặt nên ngân hàng khó kiểm soát dòng tiền.

DNNNV thường thiếu tài sản đảm bảo, chưa có thói quen mua bảo hiểm rủi ro, thiếu hiểu biết về cơ chế, chính sách, sản phẩm - dịch vụ và các gói của các định chế tài chính, các chương tr nh bảo lãnh, hỗ trợ của Chính phủ/hiệp hội.

Qua các phản ảnh và tổng kết như trên, ta thấy rằng việc tiếp cận vốn tín dụng ngân hàng khó khăn là do đến từ nhiều phía: từ thủ tục, thể chế hành chính; từ phía ngân hàng và cũng chính từ phía bản thân của các DNNVV. V vậy, đề tài chọn đánh giá khả năng tiếp cận tín dụng ngân hàng đồng thời với phân tích các nhân tố ảnh hưởng đến lượng tín dụng được cung cấp từ ngân hàng NH Ngoại Thương đến các DNNVV nhằm t m ra các đề xuất kiến nghị và giải pháp khả thi nhất có thể giúp các DNNVV và NH Ngoại Thương t m gặp nhau trong thị trường tài chính dễ dàng hơn.

3.3. TỔNG QUAN CÁC NGHIÊN CỨU TRƯỚC

3.3.1. CÁC NGHIÊN CỨU TRONG NƯỚC

Viện Nghiên cứu quản lý kinh tế Trung Ương (CIEM) đã thực hiện một Nghiên cứu về hỗ trợ tài chính DNNVV tại Việt Nam vào năm 201 . Nghiên cứu đã sử dụng dữ liệu điều tra DNNVV nhiều mô h nh hồi quy khác được thực hiện 2 năm một lần (từ năm 2007 đến 2015) bởi CIEM, MPI, ILSSA và DoE. Mục tiêu chính của đề tài là đánh giá các tác động của thể chế môi trường kinh doanh và các yếu tố khác lên khả năng tiếp cận tín dụng của DNNVV- được đo lường bằng xác suất tiếp cận tín dụng chính thức của doanh nghiệp. Dựa trên mục tiêu đó và câu hỏi nghiên cứu, nhóm nghiên cứu sẽ thực hiện hai phân tích để đánh giá khả năng tiếp cận tín

dụng của DNNVV. Phân tích thứ nhất sử dụng phương pháp tổng quan tài liệu, thống kê khảo sát để đánh giá khung pháp luật, chính sách hỗ trợ tín dụng cho DNNVV và thực tế triển khai. Phân tích thứ hai đánh giá bằng hai phương pháp định lượng: mô h nh hiệu ứng cố định F.E. và ngẫu nhiên R.E. Nghiên cứu đã t m ra nhiều kết quả khác nhau, đặc biệt phải kể đến là đề tài đã vạch rò nguyên nhân chính của t nh trạng khó khăn trong tiếp cận tín dụng đối với DNNVV. Nó bao gồm cả những yếu tổ chủ quan và khách quan. Về chủ quan, DNNVV phải đối diện với những giới hạn về năng lực quản lý, công nghệ và thiếu thông tin cũng như khả năng đáp ứng đủ điều kiện hồ sơ vay vốn ngân hàng. Về mặt khách quan, hệ thống chính sách, pháp luật và các chương tr nh hỗ trợ DNNVV Việt Nam tuy đã được thiết kế, xây dựng tốt nhưng chưa phát huy được hiệu quả do thiếu hướng dẫn thực thi, thiếu năng lực triển khai kết hợp với những khó khăn, bất cập về nguồn lực của địa phương. Bên cạnh đó, các tổ chức tín dụng cũng chưa nhận thức được tiềm năng và đầu tư vào các sản phẩm dịch vụ chuyên biệt cho nhóm khách hàng DNNVV.

Nguy gồm cả những yếu tổ chủ quan và khách quan. Về chủ quan, DNNVV phải đối diện với những giới hạn về năng lực ên địa bàn thành phố Cần Thơ”. Đề tài đã thu thập thông tin từ 219 DNNVV ở TPCT và một số dữ liệu thứ cấp trong vùng. Dựa trên dữ liệu có được, tác giả đã sử dụng phương pháp Hecman 2 bước để xác định các yếu tố ảnh hưởng đến khả năng vay vốn NH của các DNNVV trên địa bàn. Thông qua hai mô h nh khác nhau: Probit ở bước 1 và OLS ở bước 2, tác giả đã thấy được rằng yếu tố tr nh độ học vấn của người quản lý và tổng giá trị tài sản của DN là yếu tố ảnh hưởng quan trọng đến lượng vốn vay từ . Trong đó, yêu thứ hai ảnh hưởng mạnh nhất đến lượng vốn vay.

3.3.2. CÁC NGHIÊN CỨU NƯỚC NGOÀI

Ở phạm vi quốc tế, những đề tài về DN DNNVV luôn là chủ đề nghiên cứu thu hút các học giả khắp mọi nơi qua các giai đoạn khác nhau và được tiếp cận với những gốc độ rất đa dạng. Cụ thể, có những nghiên cứu như sau:

Trong bài viết của Cobham năm 1999 với nội dụng “Các quyết định tài chính và công nghệ của các doanh nghiệp vừa và nhỏ4”, ông đã tiến hành nghiên cứu các tài liệu lý thuyết và thực nghiệm về các nguồn vốn đầu tư trong các doanh nghiệp. Từ đó đặt nền tảng cho phân tích tiếp theo về đầu tư công nghệ của các doanh nghiệp vừa và nhỏ ở Nam Âu. Sau khi điều chỉnh phương pháp nghiên cứu cho phù hợp với mục tiêu của tác giả, một số kết quả đạt được đã được tác giả đưa vào các kiến nghị trong chính sách. Cụ thể, tác giả thấy rằng sự hỗ trợ cho các doanh nghiệp vừa

và nhỏ kinh doanh rất thành công sẽ mang lại thành quả khác biệt so với việc hỗ trợ cho các doanh nghiệp vừa và nhỏ đang gặp khó khăn. Từ kết quả nghiên cứu của m nh, tác giả đã t m thấy sự tác động rất rò ràng của lượng vốn tín dụng được cấp từ phía ngân hàng tác động rất mạnh mẽ đến đầu tư của DN DNNVV. Và hơn hết, lượng tín dụng không những tác động đến lượng vốn đầu tư, mà còn quyết định cả bản chất, cơ cấu của lượng vốn đầu tư vào công nghệ của đối tượng DN này.

Trong nghiên cứu của hai tác giả là David và Olawale vào năm 2012 nhằm xác định nhu cầu tín dụng của các DNNVV tại Nam Phi có bị ảnh hưởng bởi giới tính của chủ DN đó hay không, với đề tài mang tên “Ảnh hưởng của giới tính lên đặc điểm của DNNVV và khả năng tiếp cận tín dụng của họ tại Nam Phi5”. Đồng thời, nghiên cứu cũng xem xét liệu có sự khác biệt về giới tính trong đặc điểm doanh nghiệp của các doanh nghiệp vừa và nhỏ hay không. Để đạt được mục tiêu nghiên cứu trên, các tác giả đã tiến hành khảo sát các DN bằng các bảng câu hỏi. Tác giả sử

dụng phân tích thống kê bao gồm thống kê mô tả, kiểm định t và hồi quy logistic. Từ đó, nghiên cứu đã thấy được khác biệt đáng kể về giới trong nhu cầu tín dụng của các doanh nghiệp vừa và nhỏ. Các phát hiện cũng cho thấy sự khác biệt đáng kể trong một số đặc điểm của doanh nghiệp vừa và nhỏ giữa nam và nữ. Từ đó, các tác giả đã đưa ra khuyến nghị chính sách là các ngân hàng thương mại, cơ quan chính phủ và các tổ chức phi chính phủ nên giúp đỡ và khuyến khích các chủ sở hữu doanh nghiệp vừa và nhỏ của nữ đăng ký tín dụng.

4 The financing and technology decisions of SMEs: I. Finance as a determinant of investment

5 The impact of gender on SME characteristics and access to debt finance in South Africa