địa phương, cùng sự vào cuộc của hệ thống ngân hàng và sự nỗ lực vươn lên của DNNVV trong thời gian qua đã phát huy hiệu quả.

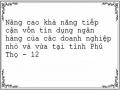

70.00%

65.32%

61.44%

60.00%

56.06% 55.13% 55.16%

50.00%

40.00%

35.73%

31.98%

30.00%

28.74% 26.79% 26.96%

20.00%

10.00%

0.00%

Năm 2013 Năm 2014 Năm 2015 Năm 2016 Năm 2017

Tỷ lệ DNNVV tiếp cận vốn tín dụng ngân hàng/Số DNNVV đăng ký

Tỷ lệ DNNVV tiếp cận vốn tín dụng ngân hàng/Số DNNVV thực tế hoạt động

Biểu đồ 2.5. Tỷ lệ doanh nghiệp nhỏ và vừa tại tỉnh Phú Thọ tiếp cận vốn tín dụng ngân hàng

Nguồn: [5], [27] và tính toán của tác giả.

Một thực tế đáng chú ý khi phân tích Biểu đồ 2.5 là mặc dù tỷ lệ DNNVV tiếp cận vốn tín dụng ngân hàng tại tỉnh Phú Thọ tính đến hết năm 2017 đạt 65,32%, nhưng nếu tính trên tổng số DNNVV đăng ký thì con số này chỉ đạt 35,73%. Điều đó cho thấy, một lượng lớn DNNVV tiềm năng vẫn chưa có cơ hội để phát triển, các chính sách hỗ trợ của Chính phủ, chính quyền địa phương và của hệ thống ngân hàng chưa thực sự vực dậy được khối các DNNVV. Ngoài việc tiếp tục duy trì cấp tín dụng, hỗ trợ cho các DNNVV là khách hàng truyền thống thì các NHTM cũng phải tìm kiếm các khách hàng tiềm năng, khơi dậy nội lực của DNNVV, giúp đỡ doanh nghiệp khởi nghiệp

đứng vững trên thị trường. Có như vậy thì mục tiêu đến năm 2020 đạt 8.000 doanh nghiệp mới thực sự thành công cả về số lượng và chất lượng.

2.2.7. Dư nợ tín dụng bình quân một doanh nghiệp nhỏ và vừa

Bảng 2.6. Dư nợ tín dụng bình quân một doanh nghiệp nhỏ và vừa

Chỉ tiêu

Năm 2013

Năm 2014

Năm 2015

Năm 2016

Năm 2017

7.088 | 6.628 | 7.154 | 7.430 | 9.449 | |

Số DNNVV còn dư nợ (Doanh nghiệp) | 1.526 | 1.650 | 1.684 | 1.864 | 2.081 |

DNTDBQ8 (Tỷ đồng/Doanh nghiệp) | 4,64 | 4,02 | 4,25 | 3,99 | 4,54 |

Có thể bạn quan tâm!

-

Số Lượng Doanh Nghiệp Nhỏ Và Vừa Tại Tỉnh Phú Thọ

Số Lượng Doanh Nghiệp Nhỏ Và Vừa Tại Tỉnh Phú Thọ -

Mức Độ Chủ Động Tiếp Cận Doanh Nghiệp Nhỏ Và Vừa Của Ngân Hàng Thương Mại Để Cấp Tín Dụng

Mức Độ Chủ Động Tiếp Cận Doanh Nghiệp Nhỏ Và Vừa Của Ngân Hàng Thương Mại Để Cấp Tín Dụng -

Dư Nợ Tín Dụng Doanh Nghiệp Nhỏ Và Vừa Tại Tỉnh Phú Thọ

Dư Nợ Tín Dụng Doanh Nghiệp Nhỏ Và Vừa Tại Tỉnh Phú Thọ -

Khả Năng Tiếp Cận Vốn Tín Dụng Ngân Hàng Của Doanh Nghiệp Nhỏ Và Vừa Tại Tỉnh Phú Thọ

Khả Năng Tiếp Cận Vốn Tín Dụng Ngân Hàng Của Doanh Nghiệp Nhỏ Và Vừa Tại Tỉnh Phú Thọ -

Phân Tích Ảnh Hưởng Của Nhân Tố “Chính Sách Tín Dụng Của Nhtm”

Phân Tích Ảnh Hưởng Của Nhân Tố “Chính Sách Tín Dụng Của Nhtm” -

Về Phía Các Ngân Hàng Thương Mại

Về Phía Các Ngân Hàng Thương Mại

Xem toàn bộ 248 trang tài liệu này.

Nguồn: [27] và tính toán của tác giả.

Cùng với số DNNVV được tiếp cận vốn tín dụng ngân hàng tăng qua các năm, thì dư nợ tín dụng bình quân một DNNVV cũng có xu hướng tăng qua các năm. Trong giai đoạn 2013 – 2017, mỗi DNNVV có dư nợ tín dụng bình quân là 4,29 tỷ đồng/doanh nghiệp, tuy vậy dư nợ tín dụng bình quân một DNNVV lại không đồng đều giữa các chi nhánh ngân hàng.

Phân tích Phụ lục 12 và Biểu đồ 2.6 cho thấy các chi nhánh ngân hàng lớn vẫn chiếm ưu thế về cấp tín dụng cho DNNVV đối với các dự án đầu tư/phương án sản xuất kinh doanh có quy mô vốn lớn như Vietinbank Phú Thọ, BIDV Phú Thọ,... nhờ đó dư nợ tín dụng bình quân một DNNVV đạt trên 7 tỷ đồng/doanh nghiệp, và số DNNVV còn dư nợ cũng như dư nợ tín dụng bình quân một DNNVV ở các chi nhánh ngân hàng này đều có xu hướng tăng lên, qua đó cho thấy khả năng tiếp cận vốn tín dụng ngân hàng của các DNNVV đối với các chi nhánh ngân hàng này khá tốt. Các chi nhánh ngân hàng quy mô nhỏ chủ yếu cấp tín dụng DNNVV nhằm đáp ứng nhu cầu vốn lưu động của DNNVV, một số chi nhánh ngân hàng có số tiền dư nợ tín dụng bình quân một DNNVV khá thấp (dưới 700 triệu đồng/doanh nghiệp) và

8 DNTDBQ: Dư nợ tín dụng bình quân một DNNVV, được tính theo công thức (1.9)

số DNNVV còn dư nợ cũng chiếm một số lượng khá khiêm tốn như

Techcombank Phú Thọ, VIB Phú Thọ,...

350

300

250

200

150

100

50

0

Doanh nghiệp

Tỷ đồng/Doanh nghiệp

8

7

6

5

4

3

2

1

0

Số DNNVV còn dư nợ năm 2016 Số DNNVV còn dư nợ năm 2017

Dư nợ tín dụng bình quân một DNNVV năm 2016 Dư nợ tín dụng bình quân một DNNVV năm 2017

Biểu đồ 2.6. Số doanh nghiệp nhỏ và vừa còn dư nợ và dư nợ tín dụng bình quân một doanh nghiệp nhỏ và vừa phân theo các chi nhánh ngân hàng tại tỉnh Phú Thọ

Nguồn: [27] và tính toán của tác giả.

2.2.8. Khả năng tiếp cận vốn tín dụng ngân hàng của doanh nghiệp nhỏ và vừa theo các nhân tố ảnh hưởng

2.2.8.1. Kiểm định độ tin cậy của thang đo

Từ kết quả Kiểm định độ tin cậy Cronbach’s alpha (Phụ lục 13), các biến NLLD6, QHDN4, LSVN4 bị loại vì hệ số tương quan biến tổng nhỏ hơn 0,3. Kết quả tổng hợp ở Phụ lục 13 cho biết có 9 thang đo có Cronbach’s alpha nằm trong khoảng từ 0,720 đến 0,876 và hệ số tương quan biến tổng

đều lớn hơn 0,3. Như vậy các thang đo này đảm bảo chất lượng tốt, các biến phù hợp tiếp tục đưa vào mô hình EFA.

2.2.8.2. Phân tích nhân tố khám phá

a. Các kiểm định

- Kiểm định sự thích hợp của mô hình EFA.

Căn cứ kết quả Kiểm định KMO ở Hình 2.1 cho thấy hệ số KMO = 0,810, thỏa mãn điều kiện: 0,5 < KMO < 1, do vậy phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế.

Hình 2.1. Kiểm định KMO và Bartlett’s

,810 | |

Approx. Chi-Square | 6308,140 |

Bartlett's Test of Sphericity df | 666 |

Sig. | ,000 |

Nguồn: Kết quả phân tích bằng phần mềm SPSS 20.

- Kiểm định tương quan của các biến quan sát trong thước đo đại diện.

Kết quả kiểm định Bartlett’s ở Hình 2.1 là 6.308,140 với mức ý nghĩa Sig. = 0,000 < 0,05, do vậy các biến quan sát có tương quan tuyến tính với nhân tố đại diện.

- Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố.

Phân tích số liệu ở Phụ lục 14 cho thấy, có 9 nhân tố có Eigenvalue lớn hơn 1. Đây là 9 nhân tố có được từ kết quả phân tích nhân tố khám phá. Khi sử dụng phép quay Varimax9 thì các biến quan sát đều có hệ số tải nhân tố lớn hơn 0,3, đảm bảo yêu cầu của phân tích nhân tố (Phụ lục 15).

Kết quả phân tích Phụ lục 14 cho thấy phương sai cộng dồn là 65,119%, điều này có nghĩa là 9 nhân tố trong mô hình giải thích được

9 Theo Đinh Phi Hổ (2014) thì khi phân tích nhân tố khám phá, giá trị Absolute value below là 0,3 đối với cỡ mẫu lớn hơn 350, là 0,55 đối với cỡ mẫu từ 100 đến 350, là 0,75 đối với cỡ mẫu nhỏ hơn 100. Trong nghiên cứu của tác giả, số quan sát là 387 nên giá trị Absolute value below khi thực hiện phép quay Varimax được chọn là 0,3 [13].

65,119% sự biến thiên của dữ liệu, hay 65,119% thay đổi của các nhân tố được giải thích bởi các biến quan sát.

b. Kết quả của mô hình phân tích nhân tố khám phá

Qua các kiểm định chất lượng thang đo và các kiểm định của mô hình EFA, tác giả nhận diện được 9 thang đo đại diện cho các nhân tố ảnh hưởng đến khả năng tiếp cận vốn tín dụng ngân hàng của DNNVV tại tỉnh Phú Thọ và 1 thang đo đại diện cho khả năng tiếp cận vốn tín dụng ngân hàng của DNNVV tại tỉnh Phú Thọ với tổng cộng 39 biến quan sát, các thang đo phù hợp với mô hình đề xuất ban đầu, do đó tác giả không phải điều chỉnh lại mô hình.

2.2.8.3. Phân tích hồi quy đa biến

a. Các kiểm định

- Kiểm định hệ số hồi quy.

Phân tích kết quả Hình 2.4 cho thấy biến MBTC có Sig. > 0,05 nên biến MBTC tương quan với biến TCTD không có ý nghĩa với độ tin cậy 95%. Còn lại 8 biến CPVV, LSVN, CSHT, TSDB, QHDN, KNTN, NLLD,

CSTD có Sig. < 0,05 nên các biến này tương quan có ý nghĩa với biến TCTD với độ tin cậy 95%.

- Kiểm định mức độ phù hợp của mô hình.

Hình 2.2. Tóm tắt mô hình

R | R Square | Adjusted R Square | Std. Error of the Estimate | |

1 | ,764a | ,584 | ,574 | ,6455 |

a. Predictors: (Constant), CSHT, TSDB, MBTC, QHDN, CPVV, CSTD, NLLD, LSVN, KNTN

b. Dependent Variable: TCTD

Nguồn: Kết quả phân tích bằng phần mềm SPSS 20.

Phân tích kết quả Hình 2.2 cho thấy R2 hiệu chỉnh là 0,574. Như vậy 57,4% thay đổi của khả năng tiếp cận vốn tín dụng ngân hàng của DNNVV tại tỉnh Phú Thọ được giải thích bởi các biến độc lập được đưa vào mô hình.

Phân tích kết quả Hình 2.3 cho thấy Sig. < 0,05, có thể kết luận rằng mô hình đưa vào là phù hợp với dữ liệu thực tế. Hay nói cách khác, các biến độc lập có tương quan tuyến tính với biến phụ thuộc với độ tin cậy 95%.

Hình 2.3. Phân tích phương sai

Sum of Squares | df | Mean Square | F | Sig. | ||

Regression | 220,066 | 9 | 24,452 | 58,693 | ,000b | |

1 | Residual | 157,061 | 377 | ,417 | ||

Total | 377,128 | 386 |

a. Dependent Variable: TCTD

b. Predictors: (Constant), CSHT, TSDB, MBTC, QHDN, CPVV, CSTD, NLLD, LSVN, KNTN

Nguồn: Kết quả phân tích bằng phần mềm SPSS 20.

- Kiểm định hiện tượng đa cộng tuyến của các biến độc lập.

Phân tích kết quả Hình 2.4 cho thấy độ phóng đại phương sai (VIF) của tất cả các biến độc lập đều nhỏ hơn 2. Như vậy, các biến độc lập không có tương quan với nhau.

- Kiểm định phương sai phần dư thay đổi.

Kết quả kiểm định phương sai phần dư thay đổi (Phụ lục 16) cho thấy giả thiết phân phối chuẩn của phần dư không bị vi phạm.

b. Kết quả hồi quy

Qua các kiểm định cho thấy mô hình nghiên cứu có 8 biến có ý nghĩa đối với khả năng tiếp cận vốn tín dụng ngân hàng của DNNVV tại tỉnh Phú

Thọ (TCTD) gồm: CPVV, LSVN, CSHT, TSDB, QHDN, KNTN, NLLD, CSTD.

Hình 2.4. Hệ số hồi quy

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) CPVV LSVN CSHT TSDB QHDN KNTN NLLD CSTD MBTC | ,922 -,459 -,328 ,246 ,206 ,193 ,172 ,196 ,148 ,069 | ,440 ,052 ,048 ,042 ,059 ,056 ,061 ,069 ,059 ,037 | -,351 -,277 ,211 ,141 ,122 ,119 ,112 ,094 ,066 | 2,094 -8,837 -6,803 5,891 3,498 3,430 2,841 2,814 2,496 1,876 | ,037 ,000 ,000 ,000 ,001 ,001 ,005 ,005 ,013 ,061 | ,699 ,669 ,860 ,684 ,874 ,625 ,696 ,781 ,897 | 1,430 1,496 1,163 1,462 1,144 1,600 1,437 1,280 1,115 |

Nguồn: Kết quả phân tích bằng phần mềm SPSS 20.

Phương trình hồi quy chuẩn hóa:

TCTD = – 0,351*CPVV – 0,277*LSVN + 0,211*CSHT + 0,141*TSDB

+ 0,122*QHDN + 0,119*KNTN + 0,112*NLLD + 0,094*CSTD

Từ phương trình hồi quy chuẩn hóa, tác giả xác định thứ tự ảnh hưởng của các biến độc lập có ý nghĩa thống kê tới khả năng tiếp cận vốn tín dụng ngân hàng của các DNNVV trên địa bàn tỉnh Phú Thọ tại Bảng 2.7.

Như vậy, kết quả nghiên cứu thực nghiệm trên mẫu cho ra kết quả phù hợp với lý thuyết và thực tế, cũng như kỳ vọng ban đầu của các giả thuyết nghiên cứu, ngoại trừ nhân tố MBTC “Sự không minh bạch tài chính của doanh nghiệp”. Đồng thời, kết quả nghiên cứu cũng khẳng định những tác

động tích cực của các chính sách hỗ trợ DNNVV của Chính phủ và tỉnh Phú Thọ đến khả năng tiếp cận vốn tín dụng ngân hàng của DNNVV mà các nghiên cứu trước đây chưa tiến hành kiểm định.

Bảng 2.7. Bảng thứ tự ảnh hưởng của các nhân tố

Biến độc lập | Hệ số beta | Chiều ảnh hưởng | Giả thuyết ủng hộ | |

1 | CPVV | -0,351 | Ngược chiều | H8 |

2 | LSVN | -0,277 | Ngược chiều | H6 |

3 | CSHT | 0,211 | Thuận chiều | H9 |

4 | TSDB | 0,141 | Thuận chiều | H3 |

5 | QHDN | 0,122 | Thuận chiều | H2 |

6 | KNTN | 0,119 | Thuận chiều | H4 |

7 | NLLD | 0,112 | Thuận chiều | H1 |

8 | CSTD | 0,094 | Thuận chiều | H7 |

Nguồn: Tính toán của tác giả

Kết quả nghiên cứu cho thấy nhân tố ảnh hưởng mạnh nhất đến khả năng tiếp cận vốn tín dụng ngân hàng của DNNVV là chi phí vay vốn, tiếp đến là lịch sử vay nợ của doanh nghiệp, chính sách hỗ trợ DNNVV của Chính phủ và địa phương, tài sản đảm bảo, mối quan hệ của doanh nghiệp, khả năng trả nợ của doanh nghiệp, năng lực của lãnh đạo doanh nghiệp và đội ngũ cố vấn, và thấp nhất là chính sách tín dụng của NHTM.

Từ ma trận hệ số nhân tố (Phụ lục 17) cho thấy sự ảnh hưởng của các biến quan sát đối với các nhân tố được thể hiện qua các phương trình hồi quy sau:

CPVV = 0,470*CPVV1 + 0,400*CPVV2 + 0,394*CPVV3 LSVN = 0,457*LSVN1 + 0,402*LSVN2 + 0,411*LSVN3

CSHT = 0,277*CSHT1 + + 0,290*CSHT2 + 0,290*CSHT3 + 0,289*CSHT4