Nam- Chi nhánh Quang Minh: 10.000 VNĐ. Màn hình nhập liệu – Phụ lục 2.25

e) Kế toán chi phí khác.

Chi phí khác tại công ty bao gồm: chi phí nhượng bán thanh lý TSCĐ và giá trị còn lại của TSCĐ thanh lý nhượng bán (nếu có); Chi phí về tiền phạt do vi phạm hợp đồng kinh tế (nếu có); Chi phí bị phạt thuế, truy nộp thuế.

Tài khoản sử dụng: để hạch toán công ty sử dụng tài khoản 811 – “ Chi phí khác”

Sổ sách kế toán: Chi phí khác được theo dõi trên sổ cái TK 811

g) Kế toán chi phí thuế thu nhập doanh nghiệp

Tài khoản sử dụng: Để hạch toán công ty sử dụng Tài khoản 821 – “ Chi phí thuế thu nhập doanh nghiệp hiện hành”

Sổ sách kế toán: Chi phí thuế TNDN được theo dõi trên sổ cái TK 821

Quy trình hạch toán: Cuối quý, kế toán tính toán và ghi nhận số thuế thu nhập doanh nghiệp hiện hành tạm tính phải nộp bằng việc:

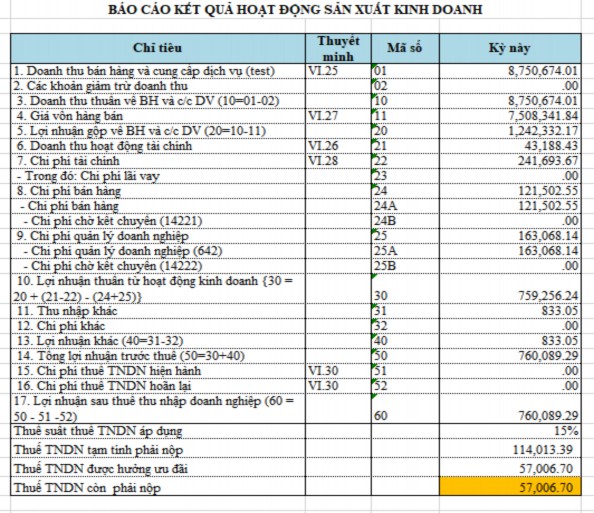

Lên báo cáo kết quả kinh doanh của quí.

Xác định số thuế TNDN tạm nộp trong quý dựa trên những điều kiện được hưởng ưu đãi về thuế TNDN đã qui Giấy phép đầu tư

Ghi nhận số thuế tạm tính phải nộp trong quí. Sau đó thực hiện kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành sang TK 911 để xác định kết quả sản xuất kinh doanh.

Căn cứ vào kết quả kinh doanh trong quí kế toán tiến hành tính toán số thuế TNDN tạm tính và hạch toán lên sổ kế toán

Khảo sát số liệu thực tế tại: Dữ liệu báo cáo kết quả kinh doanh – Quí 2 năm 2019 như sau:

Do công ty đang trong thời gian được miễn 50% số thuế thu nhập doanh nghiệp, ngoài ra thuế suất thuế TNDN của công ty là 15% do vậy số thuế thu nhập doanh nghiệp được tính theo công thức sau:

= | Lợi nhuận trước thuế | x | Thuế suất thuế thu nhập DN áp dụng | x 50% |

Có thể bạn quan tâm!

-

Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội -

Trực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Trực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội -

Bộ Chứng Từ Thanh Lý Bán Phế Liệu

Bộ Chứng Từ Thanh Lý Bán Phế Liệu -

Đánh Giá Chung Về Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Đánh Giá Chung Về Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội -

Yêu Cầu Hoàn Thiện Kế Toán Doah Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội

Yêu Cầu Hoàn Thiện Kế Toán Doah Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Tnhh Jtec Hà Nội -

Tổ Chức Chứng Từ, Tài Khoản, Sổ Kế Toán Và Báo Cáo Kế Toán

Tổ Chức Chứng Từ, Tài Khoản, Sổ Kế Toán Và Báo Cáo Kế Toán

Xem toàn bộ 165 trang tài liệu này.

Theo khảo sát số liệu kết quả kinh doanh quí 2 năm 2019, số thuê TNDN tạm tính phải nộp của công ty là : 57,006.7 USD

2.2.1.3 Kế toán kết quả kinh doanh

Khảo sát thực tế tại công ty cho thấy kết quả kinh doanh của công ty là kết quả hoạt động sản xuất kinh doanh trong tháng. Kế toán thực hiện các bút toán kết chuyển doanh thu và chi phí phát sinh trong kỳ để xác định kết quả kinh doanh của công ty.

Tại công ty TNHH Jtec Hà Nội kết quả kinh doanh được xác định dựa trên kết quả hoạt động kinh doanh thông thường, kết quả hoạt động tài chính và kết quả hoạt động khác. Trong đó:

+ Kết quả hoạt động kinh doanh thông thường được xác định bằng chênh lệch giữa doanh thu bán hàng, cung cấp dịch vụ và chi phí, được thể hiện qua công thức sau:

= | Doanh thu về bán hàng và cung cấp dịch vụ | - | Giá vốn hàng bán | - | Chi phí bán hàng, chi phí quản lý doanh nghiệp |

+ Kết quả từ hoạt động tài chính xác định theo công thức sau:

= | Doanh thu hoạt động tài chính | - | Chi phí hoạt động tài chính |

+ Kết quả từ hoạt động khác được xác định như sau:

= | Thu nhập khác | - | Chi phí khác |

Tài khoản sử dụng: TK 911 “Xác định kết quả kinh doanh”

Trình tự kế toán: Cuối kỳ sau khi đã kiểm tra số liệu khớp với số liệu đã ghi chép, căn cứ trên sổ chi tiết và sổ cái các tài khoản doanh thu được kết chuyển sang bên Có tài khoản 991; các giá vốn, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính và chi phí khác được kết chuyển sang bên Nợ tài khoản 911. Số dư trên TK 911 bên Có hoặc bên Nợ thể hiện số lãi (lỗ) trong kỳ kinh doanh. Số dư này được kết chuyển sang TK 421 – Lợi nhuận chưa phân phối.

Qua khảo sát thực tế tại tháng 11 năm 2019 tại công ty Các bút toán kết chuyển xác định kết quả kinh doanh được theo dõi sổ cái tài khoản 911 (Phụ lục 2.26) và báo cáo kết quả kinh doanh của công ty ( phụ lục 2.27).

2.2.2 Kế toán doanh thu chi phí và kết quả kinh doanh tại Công ty TNHH Jtec Hà Nội dưới góc độ kế toán quản trị.

Chức năng của kế toán là cung cấp và truyền đạt các thông tin kinh tế về một tổ chức cho các đối tượng sử dụng thông tin khác nhau, là cơ sở đưa ra các quyết định cho quản lý. Kế toán tài chính và kế toán quản trị đều nghiên cứu sự biến động của chi phí, doanh thu nhưng ở các khía cạnh khác nhau. Nếu kế toán tài chính hướng vào việc ghi nhận chi phí và doanh thu phải phù hợp với nhau, phù hợp với thực tế phát sinh để có căn cứ chính xác xác định lợi nhuận chịu thuế của doanh nghiệp, thì kế toán quản trị lại trọng tâm vào việc kiểm soát chi phí, doanh thu để nhà quản trị đề ra chiến lược kinh doanh trong thời gian tới hoặc đánh giá hiệu quả quyết định trong quá khứ.

Mặc dù Công ty TNHH Jtec Hà Nội là doanh nghiệp có vốn đầu tư nước ngoài, tuy nhiên công tác kế toán quản trị vẫn chưa được trú trọng mà chỉ thực hiện một các rời rạc chưa có hệ thống, mọi số liệu có được đều dựa trên những báo cáo kế toán tài chính.

2.2.2.1 Kế toán quản trị doanh thu

Để phân tích và đánh giá công ty sử dụng chỉ tiêu doanh thu thuần (Doanh thu thuần = Doanh thu bán hàng - Các khoản giảm trừ doanh thu), thông qua việc so sánh chênh lệch doanh thu thực tế với dự toán và tỷ lệ doanh thu so với tổng doanh thu. Báo cáo phân tích doanh thu chỉ mang tính chất liệt kê, không phân tích các ảnh hưởng, nguyên nhân làm tăng giảm doanh thu. Doanh thu bán hàng chiếm tỷ trọng lớn trong tổng thu nhập tại công ty, vì vậy nhà quản lý chỉ chú trọng tới nguồn thu nhập này mà chưa xem xét, phân tích các nguồn thu nhập khác như: doanh thu tài chính, thu nhập khác,… Việc so sánh chênh lệch doanh thu thực tế với kế hoạch mới chỉ cho nhà quản trị thấy được tình hình biến động doanh thu (Tăng/giảm) mà chưa cho thấy nguyên nhân, từ đó đưa ra các giải pháp phù hợp nhằm nâng cao doanh thu. Công ty chưa sử dụng các chỉ tiêu để phân tích doanh thu như tỷ suất lợi nhuận/doanh thu, trị giá vốn hàng hóa/doanh thu, tỷ trọng doanh thu so với tổng doanh thu,… Thực tế báo cáo chi tiết doanh thu dưới góc độ kế toán quản trị mới chỉ được lập một cách đơn giản, đi kèm cùng với các chỉ tiêu phân tích khác do Tổng giám đốc lập và theo mẫu biểu của Công ty mẹ bên nước ngoài, mẫu biểu

được thể hiện bằng ngôn ngữ nước ngoài, và được thể hiện qua Phụ lục 2.28

2.2.2.2 Kế toán quản trị chi phí

Hiện nay, các thông tin về chi phí sản xuất được kế toán tài chính thu thập, nhập vào hệ thống phần mềm kế toán và lên sổ kế toán nhằm mục đích lập báo cáo tài chính cuối kỳ, công ty chưa xây dựng được hệ thống sổ kế toán quản trị phục vụ cho việc lập báo cáo quản trị. Phần mềm kế toán chưa được thiết kế các sổ phục vụ cho công tác kế toán quản trị mà chỉ thiết kế thêm các trường chi tiết dựa trên sổ kế toán tài chính để lọc thông tin theo yêu cầu quản trị.

Việc phân loại chi phí này làm cơ sở cho việc kế toán tổ chức tập hợp chi phí sản xuất và tính giá thành sản phẩm và xác định kết quả kinh doanh cuối kỳ . Đồng thời, đó cũng là cơ sở để phân tích tình hình thực hiện kế hoạch và xây dựng dự toán cho kỳ sau.

Tuy nhiên, công ty chưa thực hiện phân loại chi phí theo yêu cầu kế toán quản trị như: phân loại chi phí theo mối quan hệ với khối lượng sản phẩm hoàn thành thành chi phí biến đổi, chi phí cố định, chi phí hỗn hợp hay phân loại chi phí thành chi phí trực tiếp, chi phí gián tiếp; chi phí chìm, chi phí cơ hội; chi phí kiểm soát được, chi phí không kiểm soát được. Vì vậy, chưa đáp ứng được đầy đủ những thông tin cần thiết, toàn diện, cho nhà quản trị trong việc đánh giá tình hình sản xuất cũng như việc xác định kết quả kinh doanh theo mô hình kế toán quản trị.

Về dự toán chi phí: Việc lập dự toán đơn giản mang tính kế hoạch, được lập dưới dạng kế hoạch năm, dự kiến chi phí xảy ra trong tương lai và làm thước đo mức độ hoàn thành kế hoạch. Phương pháp lập dự toán trên cơ sở chi phí năm hoặc kỳ hiện tại cộng với chi phí tăng/giảm do sự biến động của các yếu tố chi phí trong tương lai như tăng, giảm lượng hàng bán, số lượng nhân viên.

Về phân tích chi phí, lập báo cáo: chưa mang tính thường xuyên, chỉ được lập khi có yêu cầu của nhà quản lý. Các báo cáo chỉ được lập khi nhà quản trị khó khăn trong việc ra quyết định, hơn nữa hiểu biết về kế toán quản trị còn hạn chế vì vậy báo cáo được lập chưa đảm bảo cung cấp đầy đủ thông tin và dễ hiểu. Báo cáo phân tích tại công ty được thể hiện qua biểu:

75

Bảng 2.2: BÁO CÁO PHÂN TÍCH CHI PHÍ GIAI ĐOẠN 2017-2019

Năm 2017 | Năm 2018 | Năm 2019 | Chênhlệch | Chênh lệch | |

2018/2017 | 2019/2018 | ||||

Số tiền | Số tiền | Số tiền | (%) | (%) | |

Giá vốn hàng bán | 556,821,114,583 | 706,121,333,775 | 749,914,043,337 | 127% | 106% |

Chi phí tài chính | 9,132,910,758 | 20,425,864,293 | 27,915,589,721 | 224% | 137% |

Chi phí bán hàng | 7,012,098,658 | 10,862,188,639 | 9,569,688,479 | 155% | 88% |

Chi phí quản lý doanh nghiệp | 15,688,832,473 | 17,954,813,112 | 17,444,382,952 | 114% | 97% |

Chi phí khác | 9,516,027 | 229,547,179 | 2,236,863 | 2412% | 1% |

Tổng cộng | 588,664,472,499 | 755,593,746,998 | 804,845,941,352 |

76

2.2.2.3 Kế toán quản trị kết quả kinh doanh

Tại Công ty TNHH Jtec Hà Nội, các nhà quản trị mới chỉ quan tâm đến chỉ tiêu doanh số bán hàng, chi phí phát sinh, chưa phân tích được các nhân tố ảnh hưởng đến các chỉ tiêu đó. Dự toán kết quả kinh doanh căn cứ vào dự toán doanh thu và dự toán chi phí. Mỗi phương án dự toán về doanh thu, chi phí khác nhau sẽ tạo ra kết quả kinh doanh kế hoạch tương ứng. Kết quả kinh doanh kế hoạch thể hiện mục tiêu mà Công ty mong muốn và cố gắng thực hiện.

Kết quả sản xuất kinh doanh cũng mới chỉ được quan tâm dưới góc độ lợi nhuận gộp về bán hàng, lợi nhuận thuần từ hoạt động kinh doanh, lợi nhuận trước thuế và lợi nhuận sau thuế mà chưa sử dụng các tỷ suất để phân tích hiệu suất hoạt động trong kinh doanh: Tỷ suất chi phí/giá bán, tỷ suất lợi nhuận/giá bán, tỷ suất lợi nhuận/giá bán, tỷ suất lợi nhuận/vốn đầu tư,...

Phân tích, lập báo cáo kế toán quản trị: bộ phận kế toán mới chỉ cung cấp cho ban lãnh đạp báo cáo dưới dạng tổng quát vể các chỉ tiêu lợi nhuận ở mức độ so sánh. Chưa xây dựng được bộ phận kế toán quản trị riêng để phân tích và lập báo cáo kế toán quản trị, cung cấp thông tin chi tiết cho nhà quản trị đặc biệt là thông tin phân tích báo cáo kết quả kinh doanh.

77

Bảng 2.3: BÁO CÁO PHÂN TÍCH LỢI NHUẬN GIAI ĐOẠN 2017-2019

Năm 2017 | Năm 2018 | Năm 2019 | Chênhlệch | Chênh lệch | |

2018/2017 | 2019/2018 | ||||

Số tiền | Số tiền | Số tiền | (%) | (%) | |

Lợi nhuận từ hoạt động kinh doanh | 42,609,735,222 | 72,681,069,312 | 90,039,094,637 | 171% | 124% |

Lợi nhuận từ hoạt động tài chính | 12,010,607,704 | 25,281,243,924 | 12,443,695,133 | 210% | 49% |

Lợi nhuận từ hoạt động khác | 152,534,693 | 291,543,456 | 241,169,143 | 191% | 83% |

Tổng lợi nhuận kế toán trước thuế | 54,772,877,619 | 98,253,856,692 | 102,723,958,913 | 179% | 105% |