Sự tin tưởng

Sự hài lòng, thỏa mãn

Lòng trung thành

Hình ảnh ngân hàng

Chất lượng dịch vụ cảm nhận

Hình 1.5 Mô hình lòng trung thành của Abdul Naveed Tariq và Nadia Moussaoui (2009)

(Nguồn: Abdul Naveed Tariq và Nadia Moussaoui (2009), The Main Antecedent of Customer Loyalty in Moroccan Banking Sector)

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Đông Sài Gòn - 1

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Đông Sài Gòn - 1 -

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Đông Sài Gòn - 2

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ ngân hàng bán lẻ tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Đông Sài Gòn - 2 -

Nghiên Cứu Của Beerli, Martin & Quintana, 2004.a Model Of Customer Loyalty, European Journal Of Marketing.

Nghiên Cứu Của Beerli, Martin & Quintana, 2004.a Model Of Customer Loyalty, European Journal Of Marketing. -

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Đông Sài Gòn

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Đông Sài Gòn -

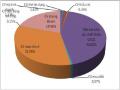

Số Liệu Dịch Vụ Bảo Hiểm Tại Bidv Đông Sài Gòn

Số Liệu Dịch Vụ Bảo Hiểm Tại Bidv Đông Sài Gòn -

Thang Đo Lòng Trung Thành Của Khách Hành Đối Với Dvnhbl

Thang Đo Lòng Trung Thành Của Khách Hành Đối Với Dvnhbl

Xem toàn bộ 97 trang tài liệu này.

1.4. Một số yếu tố ảnh hưởng đến lòng trung thànhcủa khách hàng và giả thuyết nghiên cứu:

Sau khi nghiên cứu sơ bộ về cơ sở lý thuyết, tác giả nhận thấy Lòng trung thành của khách hàng trong dịch vụ ngân hàng bán lẻ tại BIDV có thể được tác động bằng bốn yếu tố sau:

1.4.1. Chất lượng dịch vụ

1.4.1.1 Khái niệm

Trong một thời gian dài, nhiều nhà nghiên cứu đã cố gắng định nghĩa và đo lường chất lượng dịch vụ. Lấy ví dụ, Lehtinen & Lehtinen (1982) cho là chất lượng dịch vụ phải được đánh giá trên hai khía cạnh, (1) quá trình cung cấp dịch vụ và (2) kết quả của dịch vụ. Gronroos (1984) cũng đề nghị hai thành phần của chất lượng dịch vụ, đó là (1) chất lượng kỹ thuật, là những gì mà khách hàng nhận được và (2) chất lượng chức năng, diễn giải dịch vụ được cung cấp như thế nào. Tuy nhiên, khi nói đến chất lượng dịch vụ, chúng ta không thể nào không đề cập đến đóng góp rất lớn của Parasuraman.

Chất lượng dịch vụ cảm nhận được định nghĩa như là kết quả của sự so sánhcủa khách hàng giữa sự mong đợi của họ về dịch vụ và sự nhận thức của họ về cách thức dịch vụ được đáp ứng. (Parasuraman và các cộng sự, 2002).

Chất lượng dịch vụ là mức độ cảm nhận tiêu dùng dịch vụ, là dịch vụtổng thể của doanh nghiệp mang lại chuỗi lợi ích và thỏa mãn đầy đủ nhucầu mong đợi của khách hàng trong hoạt động sản xuất cung ứng vàtrong phân phối dịch vụ ở đầu ra, tương xứng với chi phí mà khách hàngphải thanh toán.

Trong ngành ngân hàng, chất lượng dịch vụ cảm nhận là sự cảm nhận và đánhgiá của khách hàng đối với các sản phẩm dịch vụ có liên quan trong giai đoạn trước,trong và sau khi cung ứng. Chất lượng dịch vụ cảm nhận được chia thành hai loại.Thứ nhất, sản phẩm chất lượng cảm nhận (hữu hình) là sự đánh giá của khách hàng về các sản phẩm ngân hàng như sự đa dạng của sản phẩm, tiện ích đi kèm…, nghĩa là khách hàng muốn dịch vụ cốt lòi trong hoạt động kinh doanh của ngân hàng thực sự đáp ứng những nhu cầu của họ và mong đợi sản phẩm hay dịch vụ của ngân hàng thực sự có giá trị so với chi phí mà họ bỏ ra. Thứ hai, dịch vụ chất lượng cảm nhận (vô hình) là sự đánh giá dịch vụ liên quan đến các sản phẩm như môi trường phục vụ, nhân viên phục vụ, các dịch vụ hỗ trợ, chính sách chăm sóc khách hàng sau dịch vụ, công nghệ và các kênh phân phối…, nghĩa là khách hàng mong muốn thái độ giao tiếp của nhân viên ngân hàng thể hiện sự thân thiện, nồng ấm; có được sự tôn trọng, sự lắng nghe, và chính sách hậu mãi tốt từ phía ngân hàng. Cả các sản phẩm và dịch vụ được cảm nhận là những thuộc tính quan trọng của chất lượng dịch vụ cảm nhận trong DVNHBL.

1.4.1.2 Phương pháp đo lường chất lượng dịch vụ cảm nhận:

Trong nhiều năm qua đã có nhiều nghiên cứu để đo lường chất lượng dịch vụ cảm nhận đã được thực hiện. Một trong những mô hình được sử dụng rộng rãi nhất làSERVQUAL được phát triển bởi Parasuraman và các cộng sự (1988). Mô hình này đề xuất rằng chất lượng dịch vụ được đo bằngnăm kích thước: độ tin cậy, bảo đảm, hữu hình, sự đồng cảm và đáp ứng. Độ tin cậy đề cập đến khả năng của một tổ chức về thực hiện các dịch vụ như đã cam kết một cách đáng tin cậy và chính xác, đảm bảo

đề cập đếnkiến thức và khả năng của nhân viên để tạo cho khách hàng sự tin tưởng, hữu hình đề cập đến điều kiện môi trường vật chất, chẳng hạn như cơ sở vật chất, thiết bị và tài liệu truyền thông; cảm thông đề cập đến sự sẵn sàng chú ý của nhân viên dành cho khách hàng, và cuối cùng, đáp ứng đề cập đến sự sẵn sàng của nhân viên để giúp đỡ khách hàng và cung cấp dịch vụ nhanh chóng. Mỗi kích thước được đo bằng4-5 thang đo. Mô hình này là một công cụ quản lý hữu ích vì nó nhằm mục đích xác định khoảng cách giữa kỳ vọng của khách hàngvà cảm nhận của khách hàng sau khi sử dụng dịch vụ. SERVQUAL cung cấp một công nghệ để đo lường và quản lý chất lượng dịch vụ. Nhiều nhà nghiên cứu khác đã sử dụng kích thước SERVQUAL làm cơ sở cho nghiên cứu của họ, và do đó SERVQUAL đã chắc chắn có tác động lớn đối với cộng đồng kinh doanh và học thuật (Buttle, 1996, p. 24), và được cho là "sâu sắc và làkhung lý thuyết hữu íchtrong quản lý chất lượng dịch vụ. "(Christopher, Payne & Ballantyne, 2002, p. 177).

Mô hình SERVPERF do Cronin và Taylor (1992) đưa ra đo lường sự hài lòng của khách hàng. Mô hình này kế thừa những thang đo chất lượng dịch vụ của mô hìnhSERQUAL, tuy nhiên có tính hiệu quả hơn vì giảm xuống 50% công việc củaSERQUAL vì SERVQUAL đo lường 2 lần cảm nhận của khách hàng. Cronin vàTaylor cho rằng kết quả sự cảm nhận đã bao gồm sự mong đợi trong đánh giá củakhách hàng (Q=P). SERVPERF được sử dụng nhiều hơn đối với các dịch vụ tàichính, ngân hàng như mô hình BANKSERV của Avkiran (1994) và mô hình 17nhân tố của dịch vụ ngân hàng của James G. Barnes Darring và Howlett (1998).

1.4.1.3 Mối quan hệ giữa chất lượng dịch vụ cảm nhận và lòng trung thành, giả thuyết đặt ra:

Theo Parasuraman et al (1988);. Bitner(1990); Carman(1990), chất lượng dịch vụ cảm nhận là tiền đề của sự hài lòng và là nhân tố quan trọng ảnh hưởng đến lòng trung thành khách hàng.

Một vài nghiên cứu cho thấy chất lượng dịch vụ có liên quan cùng chiều với ý định hành vi và lòng trung thành của khách hàng. (Zeithaml và cộng sự, 1996; Bloemer và cộng sự, 1998; và Baker và Crompton, 2000).

Bằng nghiên cứu thực nghiệm, Albert Caruanan (2002) đã đưa ra nhận định rằng chất lượng dịch vụ cảm nhận tác động cùng chiều lên lòng trung thành thông qua sự hài lòng của khách hàng.

Trên cơ sở này, tác giả đưa ra giả thuyết 1 trong mô hình nghiên cứu là:

H1: Chất lượng dịch vụ cảm nhận tác động tích cực lên lòng trung thành của khách hàng.

1.4.2. Sự thỏa mãn, hài lòng của khách hàng

1.4.2.1. Khái niệm

Trong môi trường kinh doanh cạnh tranh cao, sự thoả mãn khách hàng là mộtyếu tố quan trọng đối với sự thành công, vì sự thoả mãn khách hàng giúp công tyduy trì được khách hàng và vì vậy tạo lợi nhuận cho tổ chức (Jamal và Kamal,2002). Vì vậy, việc tìm hiểu về sự hài lòng của khách hàng vẫn luôn là đề tài quan trọng của các nhà kinh doanh.

Sự hài lòng của khách hàng chính là trạng thái/cảm nhận của khách hàng đốivới nhà cung cấp dịch vụ sau khi đã sử dụng dịch vụ đó (Terrence Levesque vàGordon H.G McDougall, 1996). Cụ thể hơn, sự hài lòng của khách hàng là sự phảnhồi tình cảm/toàn bộ cảm nhận của khách hàng đối với nhà cung cấp dịch vụ trên cơsở so sánh sự khác biệt giữa những gì họ nhận thức được so với mong đợi trước đó. (Oliver, 1999 và Zineldin, 2000). Fornell (1992) xác định sự hài lòng là mộtđánh giá tổng thể dựa trên tổng kinh nghiệm mua hàng và tiêu thụ về các sản phẩm, dịch vụ đã thực hiện so vớikỳ vọng theo thời gian.

Chất lượng dịch vụ và sự thỏa mãn tuy là hai khái niệm khác nhau nhưng có liên hệ chặt chẽ với nhau trong nghiên cứu về dịch vụ (Parasuraman & ctg, 1988). Sự hài lòng là khái niệm rộng hơn Chất lượng dịch vụ cảm nhận vì nó bao gồm đánh giá dựa trên nhận thức và thái độ tình cảm trong khi đánh giá về Chất lượng dịch vụ cảm nhận chủ yếu dựa trên quá trình nhận thức (Oliver, 1997). Các nghiên cứu trước đây đã cho thấy chất lượng dịch vụ là nguyên nhân dẫn đến sự thỏa mãn (Vd: Cronin & Taylor, 1992).

Mặc dù được định nghĩa theo nhiều cách khác nhau, sự hài lòng khách hàng là quá trình thực hiện gồm bốn bước (Mohr, 1982):

(1) mong đợi, kỳ vọng vào chất lượng sản phẩm

(2) thực hiện, sử dụng sản phẩm dịch vụ

(3) không có sự khác biệt giữa mong đợi và thực tế sử dụng.

(4) sự hài lòng.

Đối với dịch vụ ngân hàng, khách hàng sẽ cảm thấythỏa mãn hay hài lòng nếu họ được ngân hàng đáp ứng các yêu cầu giao dịch một cáchnhanh chóng, chính xác, với thái độ tôn trọng, thân thiện và bảo mật thông tin tốt(Elizabeth T.Jones, 2005).

1.4.2.2. Mối liên hệ giữa sự hài lòng và lòng trung thành, giả

thuyết đặt ra:

Trước đây, nhiều nhà nghiên cứu đã đưa các bằng chứng về mối quan hệ giữasự hài lòng hay thỏa mãn và lòng trung thành. Bitner (1990) cho rằng sự thoả mãncó sự ảnh hưởng trực tiếp đến lòng trung thành. Hơn nữa, Rust et al (1993) tìm thấycó sự liên kết giữa sự thoả mãn và lòng trung thành sử dụng dữ liệu từ thị trườngngân hàng và từ chuỗi khách sạn quốc gia. Oliver (1980) phát biểu rằng lòng trungthành có sự ảnh hưởng tích cực đến thái độ. Thái độ tích cực này điều chỉnh thái độhướng đến sản phẩm hoặc thương hiệu, như là tăng mức độ tin tưởng, tăng ý địnhmua hàng.

Trên cơ sở này, tác giả đưa ra giả thuyết 2 trong mô hình nghiên cứu là:

H2: Trong dịch vụ ngân hàng bán lẻ, sự hài lòng có tác động tích cực đến lòng trung thành của khách hàng

1.4.3. Sự tin cậy

1.4.3.1. Khái niệm

Tin tưởng là sự sẵn lòngtin vào một đối tác trao đổi mà chúng ta có niềm tin thực sự vào họ. (Moorman và cộng sự, 1992.). Nó diễn ra khi có sự trao đổi độ tin cậy và tính trung thực toàn vẹn giữa hai bên. (Morgan và Hunt, 1994). Niềm tin được xây dựng trên cơ sở các tương tác của các đối tác và các bênđáng tin cậy sẽ duy trì một mối quan hệ lâu dài (Gefen và Straub, 2003). Nó là một yếu tố cần thiết cho

người tiêu dùng, vì nó giúp họ vượt qua cảm giác về rủi ro và bất an (McKnight et al., 2002). (McKnight và cộng sự, 2002). Theo Spekman (1988), một mức độ cao của sự tin tưởng lẫn nhau nhất thiết phải tồn tại để xây dựng mối quan hệ với các đối tác chiến lược.Duy trì các mối quan hệ này rất quan trọng đối vớicác doanh nghiệp vì nó giúp họ phát triển vững chắc và thành công (Jones và các cộng sự, 2000).

1.4.3.2. Mối quan hệ giữa Niềm tin với Lòng trung thành khách hàng

Garbarinovà Johnson (1999) đã chứng minh rằng niềm tin là một tiền đề của lòng trung thành.Lin và Wang (2006) chứng minh rằng,sự tin cậy có một tác động tích cực đối với lòng trung thành trong thị trường thươngmại điện tử di động. Một khi khách hàng không có lòng tin, ngay cả dù họ hài lòngvới sản phẩm/dịch vụ của nhà cung cấp thì họ vẫn sẽ không trung thành với nhàcung cấp đó.

Khách hàng trung thành có thể thành người ủng hộ cho ngân hàng và sảnphẩm của ngân hàng đó. Hơn nữa, khách hàng trung thành có thể trở thành ngườibảo vệ cho ngân hàng và sản phẩm của ngân hàng thông qua việc đưa ra nhữngquan điểm, ý kiến công khai bảo vệ cho ngân hàng và sản phẩm của ngân hàng nhưlà người chuyển giao thông tin đến khách hàng khác. Khách hàng chỉ trở thànhkhách hàng bền vững của ngân hàng khi họ có cơ sở để tin rằng ngân hàng sẽ tôntrọng những cam kết của chính mình và cung cấp những sản phẩm và dịch vụ phùhợp với yêu cầu của họ qua thời gian. Và lòng trung thành được ảnh hưởng tích cực bởi niềm tin. (Abdul Naveed Tariq và Nadia Moussaoui, 2009).

Trên cơ sở này, tác giả đưa ra giả thuyết 3 trong mô hình nghiên cứu là:

H3: Trong dịch vụ ngân hàng bán lẻ, sự tin cậy có tác động tích cực đến lòng trung thành của khách hàng.

1.4.4. Hình ảnh ngân hàng

1.4.4.1. Khái niệm

Hình ảnh ngân hàng là sự kết nối giữa việc ghi nhớ của khách hàng với hình ảnh tổng thể của Ngân hàng (Keller và Aaker, 1992). Khi hình ảnh ngân hàng đã để lại ấn tượng trong trí nhớ khách hàng, nó có ảnh hưởng gián tiếp đến quyết định mua hàng của họ thông qua cảm giác tốt về thương hiệu. Vì vậy, hình ảnh ngân hàng là một công cụ quan trọng tạo nên sự khác biệt so với đối thủ cạnh tranh (Slongo và Vieira, 2007). Như vậy, hình ảnh ngân hàng được tạo thành do kinh nghiệm mua và tiêu dùng hàng hóa, dịch vụ trong thời gian dài. (Weiwei, 2007).

1.4.4.2. Mối quan hệ giữa Hình ảnh ngân hàng và Lòng trung thành khách hàng và giả thuyết đặt ra:

Ấn tượng về một hình ảnh tốt của ngân hàng sẽ giúp khách hàng dễ dàng lựa chọn thương hiệu khi mua hàng, khuyến khích khách hàng tiếp tục sử dụng hàng hóa, dịch vụ trong tương lai. Andreassen và Lindestand (1998) đã kết luận rằng một hình ảnh tốt, thân thiện sẽ giúp gia tăng lòng trung thành khách hàng.

Trên cơ sở này, tác giả đưa ra giả thuyết 4 trong mô hình nghiên cứu là:

H4: Trong dịch vụ ngân hàng bán lẻ, hình ảnh ngân hàng có tác động tích cực đến lòng trung thành của khách hàng.

1.5. Mô hình nghiên cứu đề nghị

1.5.1 Lập luận cho việc đề xuất mô hình nghiên cứu:

Từ việc tham khảo những nghiên cứu đã được thực hiện tại Việt Nam và trên thế giới về lòng trung thành khách hàng trên các lĩnh vực ngành nghề khác nhau, tác giả nhận thấy mô hình lòng trung thành khách hàng trong Bài nghiên cứu Tiền đề chính của Lòng trung thành khách hàng trong Ngân hàng Ma Rốc, Tạp chí khoa học quản lý và kinh doanh quốc tế là tương đối phù hợp để ứng dụng cho một ngân hàng tại Việt Nam.

Mô hình được đề cập ở trên đã thực hiện nghiên cứu trên một quy mô khá rộng là 4 thành phố lớn tại Ma Rốc và dữ liệu sử dụng là gần 500 mẫu. Nghiên cứu thực

hiện chuyên sâu trong lĩnh vực Ngân hàng nên các nhân tố tác động vào lòng trung thành khách hàng mang đặc thù của ngành. Ngoài ra, bài nghiên cứu được đăng trên Tạp chí khoa học quản lý và kinh doanh quốc tế, là một tạp chí tương đối uy tín trong ngành kinh doanh và được các trang web uy tín trên thế giới như Emerald, ProQuest lưu giữ, tham khảo.

Việc ứng dụng mô hình trên chắc chắn phải có những điều chỉnh cho phù hợp với môi trường văn hóa, điều kiện kinh tế tại Việt Nam. Do việc nghiên cứu yếu tố Chất lượng Dịch vụ như là một nhân tố trung gian tác động lên Lòng trung thành khách hàng thông qua Sự hài lòng tương đối phức tạp với việc chạy mô hình hồi quy hai lần nên tác giả đề xuất chỉ xem xét yếu tố Chất lượng Dịch vụ như một trong những nhân tố tác động trực tiếp lên Lòng trung thành.

Sau khi điều chỉnh cho phù hợp với thị trường Việt Nam, mô hình đề xuất được thể hiện như sau:

Chất lượng dịch vụ cảm nhận

Sự hài lòng, thỏa mãn

Lòng trung thành khách hàng

Sự tin cậy

Hình ảnh ngân hàng

Hình 2.6: Mô hình nghiên cứu đề xuất

1.5.2 Tóm lược các giả thuyết trong mô hình nghiên cứu

H1: Trong dịch vụ ngân hàng bán lẻ, chất lượng dịch vụ cảm nhận có tác động tích cực đến lòng trung thành của khách hàng.

H2: Trong dịch vụ ngân hàng bán lẻ, sự hài lòng có tác động tích cực đến lòng trung thành của khách hàng.

H3: Trong dịch vụ ngân hàng bán lẻ, sự tin cậy của khách hàng có tác độngtích cực đến lòng trung thành của khách hàng.