Thang đo sau khi đã được hiệu chỉnh và bổ sung bằng nghiên cứu định tính,tiến hành khảo sát thử với 30 khách hàng. Mục đích của nghiên cứu này là nhằmđiều chỉnh và hoàn thiện bảng câu hỏi chính thức. Phương pháp điều chỉnh đượcthực hiện thông qua hai kỹ thuật chính, phương pháp hệ số tin cậy Cronbach’sAlpha (Cronbach, 1951) và phân tích yếu tố khám phá EFA. Theo đó, các biến cóhệ số tương quan giữa các biến và tổng (item-total) dưới 0.30 trong phân tíchCronbach’s Alpha sẽ bị loại bỏ, các biến quan sát có trọng số (Factor loading) nhỏhơn 0.50 trong EFA sẽ tiếp tục loại bỏ và kiểm tra tổng phương tích ( ≥ 50%)(Nunnally & Burnstein, 1994). Các biến còn lại (thang đo hoàn chỉnh) sẽ được đưavào bảng câu hỏi dùng cho nghiên cứu định lượng chính thức.

Bước 2: Nghiên cứu định lượng chính thức

Sau khi tiến hành định lượng sơ bộ, kết quả thang đo chính thức sẽ được đưavào bảng câu hỏi điều tra dùng cho nghiên cứu định lượng chính thức. Kết quả thuthập số liệu sẽ được đưa vào phân tích hồi qui đa biến nhằm kiểm định các giảthuyết và mô hình nghiên cứu đặt ra. Kết quả của bước nghiên cứu này nhằm khámphá ra mô hình các nhân tố tác động lòng trung thành của khách hàng sử dụng dịchvụ ngân hàng BIDV Đông Sài Gòn.

Bảng câuhỏi điều tra hoàn chỉnh sau khi đánh giá bằng phương pháp định lượng gồm 22 biến quan sát cụ thể: 8 biến quan sát về chất lượng dịch vụcảm nhận, 3 biến quan sát về sự hài lòng, 4biến quan sát về sự tin cậy,3 biến quan sát về hình ảnh công ty, và 4 biến quan sát về lòng trung thành. Cácthông tin cá nhân như giới tính, độ tuổi, thu nhập, trình độ vănhóa cũng được thiết kế trong bảng câu hỏi để so sánh sự khác biệt của các yếu tốnày khi đánh giá tác động của các nhân tố đến lòng trung thành của khách hàng đốivới DVNHBL.

Đối với tất cả các biến quan sát của các thang đo, để đánh giá mức độ đồng ýcủa khách hàng, tác giả sử dụng thang đo Likert 5 điểm từ (5): hoàn toàn đồng ý đến (1): hoàn toàn phản đối.

3.2. Quy trình nghiên cứu

Xác định vấn đề nghiên cứu

Mục tiêu nghiên cứu

Cơ sở lý luận:

- Lý thuyết về Lòng trung thành của khách hàng

- Các nhân tố ảnh hưởng đến lòng trung thành

- Các nghiên cứu có liên quan đã được thực hiện

Thang đo nháp

NgThihêanngcứđuosnơhbápộ định tính

- Thảo luận, hỏi ý kiến chuyên gia

-

-

Phỏng vấn thử

Hiệu chỉnh và bổ sung thang đo

Thang đo chính thức

Nghiên cứu định lượng

- Chọn mẫu

- Thu thập số liệu

Xử lý số liệu

- Phân tích độ tin cậy: Kiểm tra hệ số anpha

- Phân tích nhân tố EFA: Loại các biến có hệ số tương quan biến-tổng nhỏ, Loại các biến có trọng số EFA nhỏ.

- Phân tích hồi quy

- Kiểm định giả thuyết

Kết quả nghiên cứu

Kết luận và kiến nghị

Hình 3.1 Qui trình nghiên cứu

3.3. Xây dựng và điều chỉnh thang đo

Như đã trình bày ở các phần trước, thang đo trong nghiên cứu này dựavào lý thuyết và các thang đo đã có trên thế giới. Chúng được điều chỉnh vàbổ sung cho phù hợp với việc thực hiện nghiên cứu này tại Việt Nam dựa vào kếtquả của nghiên cứu định tính với kỹ thuật thảo luận nhóm. Có 5 khái niệmnghiên cứu được sử dụng trong nghiên cứu này, đó là (1) Chất lượng dịch vụ cảm nhận, (2) Sự hài lòng, (3) Sự tin cậy, (4) Hình ảnh ngân hàng, (5) Lòng trung thành.

3.3.1. Thang đo chất lượng dịch vụ cảm nhận

Chất lượng dịch vụ cảm nhận được đo lường và điều chỉnh theo các tiêu chíđánh giá chất lượng dịch vụ của Parasuraman, Zeithaml và Berry (1991). Kết quả, thang đo chất lượng dịch vụ cảm nhận gồm 8 biến quansát:

CL1: Ngân hàng nhìn khá hiện đại và tiện nghi CL2: Trang phục nhân viên ngân hàng gọn gàng

CL3: Ngân hàng cung cấp dịch vụ đúng thời gian như đã cam kết và không để xảy ra lỗi.

CL4: Ngân hàng cung cấp dịch vụ nhanh chóng, chính xác. CL5: Nhân viên ngân hàng nhiệt tình giúp đỡ khách hàng. CL6: Nhân viên ngân hàng luôn lịch sự, nhã nhặn, đủ trình độ.

CL7: Nhân viên ngân hàng có khả năng hiểu rò và nắm bắt nhu cầu khách hàng. CL8: Ngân hàngthể hiện sự quan tâm đến cá nhân khách hàng (gửi quà sinh nhật, thiệp và lịch chức mừng năm mới..).

3.3.2. Thang đo sự hài lòng

Để đo lường sự hài lòng của khách hàng đối với chất lượng dịch vụ ngân hàngbán lẻ, nghiên cứu sử dụng thang đo đã được thực hiện bởi Fornell (1992) gồm 3 biến quan sát, đo lường sự hài lòng tổng thể về ngân hàng, mức độ củng cố kỳ vọngcủa khách hàng và khoảng cách cảm nhận của khách hàng về dịch vụ ngân hàng sau khi trải nghiệm tiêu dùng so với kiểu mẫu ngân hàng lý tưởng mà họ mong muốn.

HL1: Tôi thấy đây là ngân hàng lý tưởng để giao dịch HL2: Ngân hàng thực hiện đúng như mong đợi của tôi

HL3: Tôi thấy hài lòng với chất lượng dịch vụ của ngân hàng

3.3.3. Thang đo sự tin cậy

Thang đo sự tin cậy của khách hàng được xây dựng và điều chỉnh theonghiên cứu của Delgago (2003)- Lin và Wang (2006). Trong đó, biến quan sát “Tôi thấy ngân hàng đáp ứng được mong đợi của tôi” được lược bỏ vì biến này có ý nghĩa tương đồng với biến trong thang đo sự hài lòng. Kết quả, thang đo sự tin cậy bao gồm 4 biến quan sát:

TC1: Ngân hàng tôi rất trung thực và chân thành khi quan tâm đến nhu cầu của tôi TC2: Tôi có thể tin tưởng vào ngân hàng tôi để giải quyết các vấn đề tài chính của mình.

TC3: Tôi thấy Ngân hàng có tầm nhìn. TC4: Tôi thấy ngân hàng am hiểu thị trường

3.3.4. Thang đo hình ảnh ngân hàng:

Thang đo hình ảnh ngân hàngđược xây dựng theo thang đo gốccủa Lee, 2004 gồm 3biến quan sát:

HA1: Quảng cáo của Ngân hàng rất ấn tượng.

HA2: Trưởng phòng giao dịch của Ngân hàng là lãnh đạo tốt. HA3: Ngân hàng đối xử với nhân viên của mình tử tế.

3.3.5. Thang đo lòng trung thành của khách hành đối với DVNHBL

Thang đo lòng trung thành là sự đo lường hành vi mua hàng lặp lại với thái độ tin tưởng, yêu mến và sẵn lòng giới thiệu với bạn bè người thân khi họ có nhu cầu. Thang đo lòng trung thành được xây dựng theo thang đo gốccủa Yoo & ctg (2000) gồm 4 biến quan sát:

LTT1: Tôi không thích đổi sang ngân hàng khác vì tôi đánh giá cao ngân hàng này

LTT2: Tôi sẽ tiếp tục giao dịch với ngân hàng này cho dù ngân hàngkhác có nhiều ưu đãi hơn.

LTT3: Tôi sẽ giới thiệu cho bạn bè và người thân các dịch vụ ngân hàng này LTT4: Ngân hàng là lựa chọn đầu tiên của tôi khi nghĩ đến dịch vụ ngân hàng

3.4. Chọn mẫu nghiên cứu:

3.4.1. Phương pháp chọn mẫu

Kích cỡ mẫu nghiên cứu dựa theo công thức của Tabachnick N≥50 +8p, trong đó p số biến độc lập (Nguyễn Đình Thọ, 2011, trang 499). Mô hình có 4 biến độc lập nên kích thước mẫu tối thiểu là 82 mẫu.

Mẫu được chọn theo phương pháp thuận tiện và không theo tỷ lệ. Có tất cả 350 bảng câu hỏi (Phụ lục 2) được gửi cho khách hàng thông qua đường email (100), và trong/ngoài quầy giao dịch (250) tại BIDV Đông Sài Gòn. Và để đảm bảo rằng người được phỏng vấn là nhóm thích hợp cho việc khảo sát trong lĩnh vực dịch vụ ngân hàng bán lẻ, đã và đang giao dịch tại BIDV Đông Sài Gòn, các khách hàng sẽ được hỏi đầu tiên về nơi giao dịch, mức độ thường xuyên và thời gian sử dụng các dịch vụ truyền thống như giao dịch nộp tiền, rút tiền, gửi tiết kiệm, thẻ ATM,internet banking, SMS banking… Kết quả, tác giả thu thập được 215 mẫu hợp lệ từ phỏng vấn trực tiếp và 74 mẫu hợp lệ từ email. Như vậy, kích thước mẫu cuối cùng dùng để xử lý là 289.

3.4.2. Mô tả và phân tích mẫu nghiên cứu

Từ 350 bảng câu hỏi được phát ra qua đường email và khảo sát trực tiếp, tác giả thu về được 314 bảng (tỷ lệ phản hồi đạt 89%). Sau khi loại bỏ các bảng trả lời không phù hợp do có nhiều ô trống hoặc đánh dấu nhiều ô, tác giả thu về 289 bảng trả lời đạt yêu cầu, lớn hơn số mẫu cần thiết là82.Như vậy số lượng mẫu thu được đảm bảo tính đại diện cho việc thực hiện nghiên cứu.

Bảng 3.2 Thông tin mẫu nghiên cứu

Đặc điểm | Số lượng | Tỷ lệ (%) | |

Giới tính | Nam | 136 | 47.06 |

Nữ | 153 | 52.94 | |

Tổng cộng | 289 | 100.00 | |

Độ tuổi | <30 | 185 | 64.01 |

30-50 | 76 | 26.30 | |

>50 | 28 | 9.69 | |

Tổng cộng | 289 | 100.00 | |

Thu nhập | < 4 triệu | 85 | 29.41 |

4-10 triệu | 136 | 47.06 | |

> 10 triệu | 68 | 23.53 | |

Tổng cộng | 289 | 100.00 | |

Trình độ học vấn | Chưa qua cao đẳng | 54 | 18.69 |

Cao đẳng/ đại học | 197 | 68.17 | |

Trên đại học | 38 | 13.15 | |

Tổng cộng | 289 | 100.00 | |

Nghề nghiệp | Văn phòng | 142 | 49.13 |

Kinh doanh | 81 | 28.03 | |

Khác | 66 | 22.84 | |

Tổng cộng | 289 | 100.00 |

Có thể bạn quan tâm!

-

Mô Hình Lòng Trung Thành Của Abdul Naveed Tariq Và Nadia Moussaoui (2009)

Mô Hình Lòng Trung Thành Của Abdul Naveed Tariq Và Nadia Moussaoui (2009) -

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Đông Sài Gòn

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Đông Sài Gòn -

Số Liệu Dịch Vụ Bảo Hiểm Tại Bidv Đông Sài Gòn

Số Liệu Dịch Vụ Bảo Hiểm Tại Bidv Đông Sài Gòn -

Kết Quả Phân Tích Efa Thang Đo Các Thành Phần Lòng Trung Thành

Kết Quả Phân Tích Efa Thang Đo Các Thành Phần Lòng Trung Thành -

Kết Quả Kiểm Định Các Giả Thuyết Nghiên Cứu Chính Thức.

Kết Quả Kiểm Định Các Giả Thuyết Nghiên Cứu Chính Thức. -

Các Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo

Các Hạn Chế Và Hướng Nghiên Cứu Tiếp Theo

Xem toàn bộ 97 trang tài liệu này.

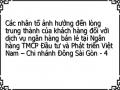

Độ tuổi |

>50 T |

10% |

30-50 T |

26% |

<30 T |

64% |

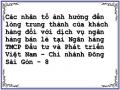

Trên đại học 13% | Trình độ Cao đẳng/ đại học 68% | Chưa qua cao đẳng 19% |

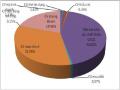

> 10 < 4 |

triệu triệu |

24% 29% |

4-10 |

triệu |

47% |

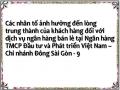

Nghề nghiệp

Khác 23%

Kinh doanh 28%

Văn phòng 49%

Hình 3.2: Biểu đồ mô tả đặc điểm của mẫu nghiên cứu

![]() Về giới tính: trong số 289 khách hàng trả lời hợp lệ, có 136 khách hàng là nam(chiếm tỷ lệ 47.06%) và 153 khách hàng là nữ (chiếm tỷ lệ 52.94%). Như vậy, tỷ lệ giới tính giữa nam và nữ trong mẫu nghiên cứu không có sự chênh lệch nhiều.

Về giới tính: trong số 289 khách hàng trả lời hợp lệ, có 136 khách hàng là nam(chiếm tỷ lệ 47.06%) và 153 khách hàng là nữ (chiếm tỷ lệ 52.94%). Như vậy, tỷ lệ giới tính giữa nam và nữ trong mẫu nghiên cứu không có sự chênh lệch nhiều.

![]() Về độ tuổi: có 185 khách hàng dưới 30 tuổi (chiếm tỷ lệ 64.01%), 76 khách hàng từ 30-50 tuổi (chiếm tỷ lệ 26.30%) và 28 khách hàng trên 50 tuổi (chiếm tỷ lệ 9.69%). Cơ cấu độ tuổi trong mẫu cho thấy tỉ lệ mẫu khảo sát đa số là những người trẻ.

Về độ tuổi: có 185 khách hàng dưới 30 tuổi (chiếm tỷ lệ 64.01%), 76 khách hàng từ 30-50 tuổi (chiếm tỷ lệ 26.30%) và 28 khách hàng trên 50 tuổi (chiếm tỷ lệ 9.69%). Cơ cấu độ tuổi trong mẫu cho thấy tỉ lệ mẫu khảo sát đa số là những người trẻ.

![]() Về thu nhập:có 85 khách hàng có thu nhập dưới 4 triệu đồng (chiếm tỷ lệ 29,4%), 136 khách hàng có thu nhập từ 4 đến 10 triệu đồng (chiếm

Về thu nhập:có 85 khách hàng có thu nhập dưới 4 triệu đồng (chiếm tỷ lệ 29,4%), 136 khách hàng có thu nhập từ 4 đến 10 triệu đồng (chiếm

tỷ lệ 47,6%), và 68 khách hàng có thu nhập trên 10 triệu đồng (chiếm tỷ lệ 23,5%).

![]() Về trình độ học vấn: có 54 khách hàng chưa qua cao đằng, đại học (chiếm tỷ lệ 18,7%), số người có trình độ cao đẳng, đại học tương đối cao (tỷ lệ 68%), trên đại học là 38 người (chiếm tỷ lệ 13%).

Về trình độ học vấn: có 54 khách hàng chưa qua cao đằng, đại học (chiếm tỷ lệ 18,7%), số người có trình độ cao đẳng, đại học tương đối cao (tỷ lệ 68%), trên đại học là 38 người (chiếm tỷ lệ 13%).

Về nghề nghiệp: Đối tượng khảo sát chủ yếu là nhân viên văn phòng với tỷ lệ 49% (tương ứng là 142 khách hàng), đối tượng kinh doanh chiếm 28% (tương ứng là 81 khách hàng), còn lại thuộc các ngành nghề khác.

3.5. Đánh giá thang đo:

3.5.1. Phân tích độ tin cậy Cronbach Anpha

Các thang đo được kiểm định độ tin cậy bằng công cụ Cronbach Alpha.Hệ số của Cronbach là một phép kiểm định thống kê về mức độ chặt chẽ màcác mục hỏi trong thang đo tương quan với nhau, giúp loại đi những biến vàthang đo không phù hợp. Nhiều nhà nghiên cứu đồng ý rằng khi CronbachAlpha từ 0,8 trở lên đến gần 1 thì thang đo lường là tốt, từ 0,7 đến gần 0,8 làsử dụng được. Cũng có nghiên cứu đề nghị rằng Cronbach Alpha từ 0,6 trởlên là có thể sử dụng được trong trường hợp khái niệm đang đo lường là mớihoặc mới đối với người trả lời trong bối cảnh nghiên cứu (Hoàng Trọng &Chu Nguyễn Mộng Ngọc, 2005).

Từ đó, tác giả kiểm định độ tin cậy của thang đo dựa trên cơ sở cácbiến quan sát có hệ số tương quan biến tổng (item-total correlation) nhỏ hơn0,3 sẽ bị loại và tiêu chuẩn chọn thang đo khi Cronbach Alpha từ 0,7 trở lên.

Kết quả kiểm định độ tin cậy của các thang đo cho thấy tất cả các thangđo đều đạt độ tin cậy cho phép, do đó đều được sử dụng trong các bước phântích EFA và hồi quy tiếp theo (chi tiết xem tại phụ lục D).