Hoạt động huy động vốn: nhận tiền gửi của các tổ chức, cá nhân và tổ chức tín dụng khác bao gồm tiền gửi không kỳ hạn, có kỳ hạn, các loại tiền gửi khác,…

Hoạt động tín dụng: cho vay ngắn hạn, trung hạn, dài hạn cho các tổ chức và cá nhân, đáp ứng tất cả các nhu cầu vốn theo quy định của pháp luật. Trong đó, sản phẩm chủ lực đối với hình thức cấp tín dụng doanh nghiệp là tài trợ ngành bất động sản, dược và xây lắp.

Hoạt động bảo lãnh: bảo lãnh vay vốn, bảo lãnh thanh toán, bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh bảo hành và các loại bảo lãnh khác theo quy định của pháp luật.

Hoạt động kinh doanh tiền tệ

Cung ứng dịch vụ thanh toán và ngân quỹ: mở tài khoản, chuyển tiền trong và ngoài nước, các dịch vụ thu hộ, chi hộ, InternetBanking, BSMS, SmartBanking, POS, các loại thẻ thanh toán, thẻ tín dụng, Visa, …

Các hoạt động khác: cung ứng dịch vụ bảo hiểm, kinh doanh ngoại hối, nhận lệnh chứng khoán,…

2.3.1.2. Thực trạng kinh doanh tại BIDV BSG giai đoạn 2011 - 2015

Bảng 2.1: Số liệu hoạt động kinh doanh giai đoạn 2011-2015

(Đơn vị tính: tỷ đồng)

Chỉ tiêu | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

I | Chỉ tiêu về quy mô | |||||

1 | Tổng tài sản | 8.309 | 9.815 | 10.215 | 10.726 | 11.000 |

2 | Huy động vốn cuối kỳ | 6.887 | 8.151 | 8.836 | 7.132 | 9.732 |

- | Huy động vốn cuối kỳ bán lẻ | 1.706 | 2.005 | 1.476 | 1.894 | 2.628 |

3 | Dư nợ tín dụng cuối kỳ | 8.031 | 9.185 | 8.978 | 9.217 | 9.397 |

- | Dư nợ tín dụng cuối kỳ bán lẻ | 480 | 603 | 449 | 452 | 724 |

Có thể bạn quan tâm!

-

Các giải pháp nâng cao sự thỏa mãn công việc của nhân viên tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Bắc Sài Gòn - 2

Các giải pháp nâng cao sự thỏa mãn công việc của nhân viên tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Bắc Sài Gòn - 2 -

Thỏa Mãn Công Việc Làm Tăng Sự Gắn Kết Của Nhân Viên

Thỏa Mãn Công Việc Làm Tăng Sự Gắn Kết Của Nhân Viên -

Thực Trạng Hoạt Động Kinh Doanh Và Sự Thỏa Mãn Đối Với Công Việc Của Nhân Viên Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam – Chi Nhánh

Thực Trạng Hoạt Động Kinh Doanh Và Sự Thỏa Mãn Đối Với Công Việc Của Nhân Viên Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam – Chi Nhánh -

Phân Tích Thực Trạng Sự Thỏa Mãn Công Việc Theo Từng Yếu Tố

Phân Tích Thực Trạng Sự Thỏa Mãn Công Việc Theo Từng Yếu Tố -

So Sánh Các Tiêu Thức Đo Lường Mức Độ Thỏa Mãn Với Đồng Nghiệp Tại Bidv Bsg Và Vietcombank Bsg

So Sánh Các Tiêu Thức Đo Lường Mức Độ Thỏa Mãn Với Đồng Nghiệp Tại Bidv Bsg Và Vietcombank Bsg -

So Sánh Các Tiêu Thức Đo Lường Mức Độ Thỏa Mãn Với Đào Tạo Và Thăng Tiến Tại Bidv Bsg Và Vietcombank Bsg

So Sánh Các Tiêu Thức Đo Lường Mức Độ Thỏa Mãn Với Đào Tạo Và Thăng Tiến Tại Bidv Bsg Và Vietcombank Bsg

Xem toàn bộ 129 trang tài liệu này.

Chỉ tiêu | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

II | Chỉ tiêu về cơ cấu, chất lượng | |||||

1 | Tỷ trọng dư nợ/Huy động vốn | 117% | 113% | 102% | 129% | 96,5% |

2 | Tỷ trọng dư nợ trung dài hạn/Tổng dư nợ | 68,3% | 66,9% | 66,7% | 68,4% | 69% |

3 | Tỷ trọng dư nợ bán lẻ/Tổng dư nợ | 5,98% | 6,84% | 5,50% | 4,91% | 7,70% |

4 | Tỷ lệ nợ xấu | 0,80% | 1,24% | 1,14% | 1,51% | 1,98% |

(Nguồn: Báo cáo đánh giá hoạt động năm 2015-Phòng Kế hoạch tổng hợp)

Công tác huy động vốn

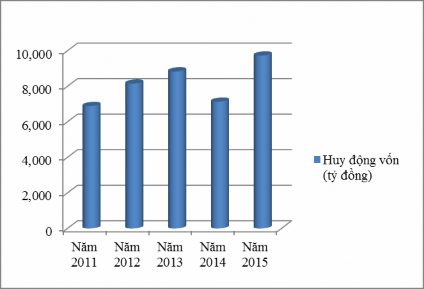

Quy mô huy động vốn

(Nguồn: Báo cáo đánh giá hoạt động năm 2015-Phòng Kế hoạch tổng hợp)

Hình 2.2: Quy mô huy động vốn giai đoạn 2011-2015

Mức huy động vốn hầu như đều tăng qua các năm. Năm 2014, huy động vốn giảm do chi nhánh đã chuyển giao hơn 1.000 tỷ huy động vốn hỗ trợ chi nhánh Tân Bình giai đoạn mới thành lập. Huy động vốn thời điểm 31/12/2015 đạt 9.732 tỷ

đồng, hoàn thành 114% kế hoạch năm 2015, tăng trưởng 36% so với cuối năm 2014. Trong đó :

Huy động vốn dân cư đạt 2.628 tỷ đồng, tăng 734 tỷ đồng tương đương 39% so với thực hiện năm 2014.

Huy động vốn từ tổ chức kinh tế đạt 7.094 tỷ đồng, tăng 1,864 tỷ đồng tương đương 36% so với thực hiện năm 2014, chủ yếu tăng từ nhóm khách hàng lớn.

Quy mô huy động vốn của BIDV BSG đứng thứ 3 trên địa bàn, trong nhóm 10 chi nhánh có quy mô huy động vốn cao nhất trong hệ thống BIDV.

Công tác tín dụng

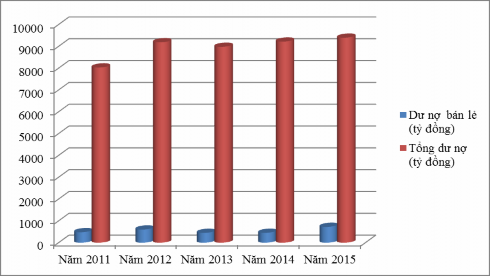

Quy mô tín dụng:

(Nguồn: Báo cáo đánh giá hoạt động năm 2015-Phòng Kế hoạch tổng hợp)

Hình 2.3: Quy mô dư nợ tín dụng giai đoạn 2011-2015

Dư nợ tín dụng cuối kỳ năm 2015 đạt 9.397 tỷ đồng, hoàn thành 100% kế hoạch năm 2015, đảm bảo giới hạn tín dụng theo định hướng của BIDV. Trong đó:

Dư nợ tín dụng cuối kỳ bán lẻ đạt 724 tỷ đồng, tăng 272 tỷ đồng, tương đương 60% so với thực hiện năm 2014.

Dư nợ tín dụng cuối kỳ khách hàng tổ chức kinh tế đạt 8.673 tỷ đồng, giảm 92 tỷ đồng, tương đương 1% so với thực hiện năm 2014, nguyên nhân do Tổng công ty khí Việt Nam (PVGas) tất toán trước hạn hơn 600 tỷ đồng dư nợ.

Quy mô dư nợ tín dụng của BIDV BSG đứng thứ 4 trên địa bàn, trong nhóm 10 chi nhánh có quy mô huy động vốn cao nhất trong hệ thống BIDV.

Các chỉ tiêu chất lượng tín dụng đều đảm bảo trong giới hạn an toàn, cụ thể:

Trích đủ dự phòng rủi ro theo phân loại nợ.

Tỷ lệ nợ xấu đến 31/12/2015 đạt 1,98%, đảm bảo mức an toàn tín dụng theo quy định. Riêng tỷ lệ nợ xấu bán lẻ: giảm từ 3,10% năm 2014 xuống 1,3%.

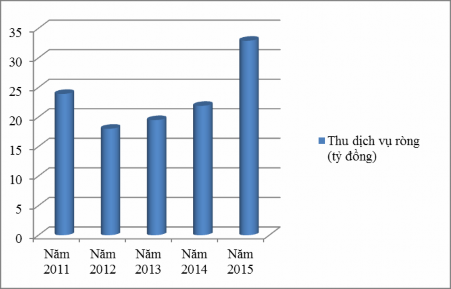

Công tác dịch vụ ròng

Quy mô dịch vụ ròng

(Nguồn: Báo cáo đánh giá hoạt động năm 2015-Phòng Kế hoạch tổng hợp)

Hình 2.4: Quy mô thu dịch vụ ròng giai đoạn 2011-2015

Thu dịch vụ ròng tại chi nhánh liên tục tăng qua các năm, tốc độ tăng trưởng bình quân đạt 38%/năm, tuy nhiên tỷ trọng thu dịch vụ ròng trên tổng lợi nhuận của chi nhánh còn thấp, chưa thực sự tương xứng với tiềm lực hiện có.

Thu dịch vụ ròng toàn chi nhánh đạt 32,9 tỷ đồng, tăng 50% so với thực hiện năm 2014. Thu dịch vụ ròng của chi nhánh chủ yếu tập trung vào các nguồn thu truyền thống như: thu dịch vụ thanh toán (30,7%), bảo lãnh (43%),…

2.1.4. Kết quả hoạt động kinh doanh

Bảng 2.2: Kết quả hoạt động kinh doanh giai đoạn 2011-2015

(Đơn vị tính: tỷ đồng)

Chỉ tiêu | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

1 | Lợi nhuận trước thuế | 120 | 160 | 219 | 245 | 250 |

2 | Lợi nhuận trước thuế bình quân đầu người | 0,21 | 0,94 | 1,31 | 1,75 | 1,70 |

(Nguồn: Báo cáo đánh giá hoạt động năm 2015-Phòng Kế hoạch tổng hợp)

Lợi nhuận trước thuế liên tục tăng qua các năm, năm 2015, lợi nhuận trước thuế đạt 250 tỷ đồng, hoàn thành 109% kế hoạch được giao. Lợi nhuận bình đầu người đạt 1,7 tỷ đồng/người, cao nhất trong các chi nhánh tại địa bàn TP HCM. Tuy nhiên, chất lượng tín dụng tiềm ẩn nhiều rủi ro khi phần lớn dư nợ tập trung vào một số khách hàng lớn trong lĩnh vực bất động sản và cơ sở hạ tầng, đây là ngành công nghiệp gặp nhiều khó khăn trong thời gian qua, dẫn đến khó khăn trong công tác thu nợ của khách hàng, có nguy cơ dẫn đến tỷ lệ nợ xấu gia tăng. Cơ cấu dư nợ tín dụng bán buôn và bán lẻ còn chênh lệch quá cao mặc dù chi nhánh đã triển khai nhiều chính sách hỗ trợ bán lẻ. Nền huy động vốn chưa thực sự ổn định do phụ thuộc nhiều vào khách hàng lớn, quy mô thu dịch vụ ròng của chi nhánh còn khá khiêm tốn, chưa thực sự tương xứng với quy mô nền huy động vốn, tín dụng của chi nhánh.

2.1.5. Tình hình nhân sự

Bảng 2.3: Số lượng lao động từng năm giai đoạn 2011-2015

(Đơn vị tính: người)

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | |

Lao động bình quân | 153 | 170 | 167 | 140 | 145 |

(Nguồn: Báo cáo đánh giá hoạt động năm 2015-Phòng Kế hoạch tổng hợp)

Tại thời điểm mới thành lập năm 2005, BIDV BSG chỉ có có 48 nhân viên, số lượng nhân viên tăng dần qua các năm. Năm 2012, số lượng lao động bình quân là 170 người, cao nhất từ lúc thành lập đến nay.

Trong giai đoạn 2013-2014, thực hiện tách chi nhánh để thành lập chi nhánh mới – chi nhánh Tân Bình, một số nhân viên của chi nhánh được điều động sang công tác ở chi nhánh mới. Bênh cạnh đó, số lượng nhân viên xin nghỉ việc gia tăng nên số lượng nhân viên bình quân của BIDV BSG năm 2014 chỉ còn 140 người .

Ngày 25/5/2015, thực hiện Đề án tái cơ cấu hoạt động Ngân hàng thương mại, BIDV đã nhận sáp nhập toàn bộ hệ thống Ngân hàng TMCP Phát triển Nhà Đồng bằng Sông Cửu Long (MHB), BIDV BSG được giao nhiệm vụ hỗ trợ một số chi nhánh cũ của MHB trong quá trình hoàn thiện về tổ chức và nhân sự. Mặc dù đã thực hiện tuyển mới nhân sự để bù đắp lại số lượng nhân sự chuyển công tác nhưng do một số nhân viên xin nghỉ việc ngoài dự tính của ngân hàng nên đến thời điểm 30/06/2016, chi nhánh còn lại 132 nhân viên.

Bảng 2.4: Cơ cấu lao động thời điểm 30/06/2016

(Đơn vị tính: người)

Số lượng | Nữ | Đảng viên | Trình độ ĐH trở lên | Ngoại ngữ C trở lên | Tuổi bình quân | |

Ban giám đốc | 5 | 4 | 5 | 5 | 4 | 42,5 |

Lãnh đạo phòng | 30 | 18 | 15 | 30 | 28 | 32,,5 |

Cán bộ nhân viên | 97 | 51 | 4 | 80 | 83 | 26,2 |

Tổng số | 132 | 73 | 24 | 115 | 115 | 28,2 |

(Nguồn: Báo cáo thống kê nhân sự ngày 30/06/2016- Phòng tổ chức hành chính)

Phần lớn nhân viên của BIDV BSG là cán bộ trẻ tuổi, tuổi bình quân của toàn thể nhân viên là 28,2 tuổi do số lượng nhân viên mới khá đông. Trong 6 tháng đầu năm 2016, BIDV BSG đã thực hiện tuyển mới 35 nhân viên, toàn bộ nhân viên mới

là các sinh viên vừa tốt nghiệp đại học hoặc chỉ mới công tác 1 đến 2 năm sau khi tốt nghiệp ở các tổ chức khác nên tuổi đời còn khá trẻ.

Trong số các nhân viên của BIDV BSG, số lượng nữ chiếm phần nhiều hơn với 73 người (tương đương 55%), còn lại là nam với 59 người. Trong số 132 lao động thì lãnh đạo là 35 người (tương đương 26.5%), còn lại 97 nhân viên.

Về thâm niên công tác, nhân viên có thời gian công tác dưới 1 năm là 37 người, từ 1 đến 3 năm là 19 người, từ 3 đến 5 năm là 27, trên 5 năm là 49 người.

Tỷ lệ nhân viên có trình độ đại học trở lên là 87% (115 người), cao đẳng chiếm 8% (11 người), còn lại 7 người chỉ có bằng trung cấp hoặc tốt nghiệp phổ thông là các nhân viên bảo vệ hoặc lái xe không yêu cầu trình độ cao. Từ đó cho thấy chất lượng nhân sự của BIDV BSG khá cao, có thể đáp ứng được nhu cầu hoạt động kinh doanh của ngân hàng.

Bên cạnh đó, BIDV BSG không ngừng nâng cao chất lượng nguồn lực bằng các chính sách về đạo tạo, phát triển, khuyến khích người lao động gắn bó với ngân hàng, nhiệt huyết, tận tâm với công việc thông qua chính sách lương, thưởng phúc lợi hấp dẫn. Tuy nhiên, những năm gần đây, số lượng nhân viên xin nghỉ việc hoặc chuyển công tác ngày càng gia tăng, cụ thể theo Bảng 2.5 sau:

Bảng 2.5: Số lao động xin nghỉ việc/chuyển công tác từ 2011 đến tháng 06/2016

(Đơn vị tính: người)

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | 6 tháng đầu năm 2016 | |

Số lao động nghỉ việc/chuyển công tác | 3 | 4 | 6 | 8 | 12 | 8 |

(Nguồn: Báo cáo thống kê nhân sự ngày 30/06/2016- Phòng tổ chức hành chính) Mặc dù kết quả kinh doanh của BDV BSG khá tốt nhưng có rất nhiều rủi ro tiềm ẩn trong hoạt động. Bên cạnh đó, nếu việc xin nghỉ hoặc chuyển công tác của các cán bộ có kinh nghiệm không được giải quyết triệt để sẽ ảnh hưởng đến hoạt động của ngân hàng trong thời gian sắp tới. Từ thực tế nêu trên, đề tài sẽ xem xét thực trạng sự thỏa mãn công việc của nhân viên BDV BSG để đề xuất các giải pháp

thích hợp nhằm nâng cao mức độ thỏa mãn công việc cho nhân viên, hạn chế tình trạng nghỉ việc như hiện nay.

2.2. Phân tích thực trạng sự thỏa mãn trong công việc của nhân viên BIDV – Bắc Sài Gòn

2.2.1. Phân tích thực trạng về sự thỏa mãn chung trong công việc của nhân viên

Bảng 2.6: Tổng hợp mức độ thỏa mãn công việc

Khía cạnh | Trung bình | Độ lệch chuẩn | |

1 | Bản chất công việc | 3,45 | 0,87 |

2 | Phúc lợi | 3,55 | 0,89 |

3 | Đồng nghiệp | 3,36 | 0,93 |

4 | Điều kiện làm việc | 3,01 | 0,71 |

5 | Đào tạo và thăng tiến | 2,77 | 0,93 |

6 | Thu nhập | 3,00 | 1,03 |

7 | Cấp trên | 3,29 | 0,92 |

8 | Thỏa mãn chung | 3,21 | 0,97 |

(Nguồn: Kết quả khảo sát) Kết quả khảo sát cho thấy rằng mức độ thỏa mãn chung trong công việc của nhân viên không cao, chỉ trên mức trung bình. Nếu xem xét từng khía cạnh của công việc thì nhân viên BIDV BSG hài lòng nhất đối với yếu tố phúc lợi và bản chất công việc, ít hài lòng nhất đối với yếu tố điều kiện làm việc và thu nhập, không hài lòng đối với yếu tố đào tạo và thăng tiến. Độ lệch chuẩn chung và độ lệch chuẩn của các yếu tố khá cao, gần bằng 1 cho thấy có sự chênh lệch trong mức đánh giá

của các nhân viên so với giá trị trung bình.

Bảng 2.7 : Mức độ thỏa mãn chung trong công việc

Biến quan sát | Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

1 | Anh/Chị hài lòng khi làm việc tại ngân hàng | 1 | 5 | 3,21 | 0,93 |