1.1. Các đại lý chuyên nghiệp (Career Agents)

Các đại lý chuyên nghiệp là những người ký hợp đồng đại lý trong việc bán và phân phối các sản phẩm bảo hiểm. Họ thường được coi như là các nhà thầu độc lập, tức là các công ty ký hợp đồng đại lý với họ chỉ quản lý những hoạt động được nêu trong hợp đồng. Mặc dù phạm vi quản lý có hạn, nhưng các đại lý chuyên nghiệp là những người bán bảo hiểm có trình độ chuyên môn, được đào tạo bài bản, nên nếu có động lực phù hợp và được giam sát hợp lý thì họ sẽ hoạt động cho năng suất cao và sử dụng hiệu quả chi phí bỏ ra. Bên cạnh đó, nếu cung cấp dịch vụ khách hàng tốt các đại lý chuyên nghiệp sẽ nhận được các khoản thưởng hợp đồng, nên chất lượng dịch vụ khách hàng của các đại lý chuyên nghiệp thường cao.

Tuy nhiên, còn tồn tại một nhược điểm của kênh phân phối này khiến cho công ty hoạt động Bancassurance e ngại đó là các đại lý thường chỉ chạy theo doanh số mà không chú trọng đến chất lượng. Nhược điểm này xuất phát từ việc một số đại lý thường lợi dụng kiếm lời từ những quy định chưa chặt chẽ về thù lao và tiền thưởng.

1.2. Các đại lý được trả lương (Salaried Agents)

Các đại lý được trả lương là các đại lý nằm dưới sự quản lý và giám sát của công ty hoạt động Bancassurance. Bán bảo hiểm qua kênh các đại lý được trả lương có một thuận lợi là các đại lý thực hiện đúng nhiệm vụ và mục tiêu của công ty quản lý. Kênh phân phối này gần giống với kênh các đại lý của công ty bảo hiểm truyền thống và có những điểm chung với kênh các đại lý chuyên nghiệp. Điểm khác biệt duy nhất là họ được trả lương, trong khi các đại lý chuyên nghiệp được nhận tiền thường dựa trên doanh số sản phẩm bán ra.

Một số công ty hoạt động Bancassurance bị ám ảnh bởi những kết quả tiêu

cực từ những đại lý chuyên nghiệp quá tập trung chạy theo doanh số mà không

chú trọng tới chất lượng dịch vụ khách hàng nên đã chuyển đổi hệ thống bán hàng của họ thành các đại lý trả lương.

Có thể bạn quan tâm!

-

Thực trạng vận dụng mô hình Bancassurane vào thị trường bảo hiểm Việt Nam - 1

Thực trạng vận dụng mô hình Bancassurane vào thị trường bảo hiểm Việt Nam - 1 -

Thực trạng vận dụng mô hình Bancassurane vào thị trường bảo hiểm Việt Nam - 2

Thực trạng vận dụng mô hình Bancassurane vào thị trường bảo hiểm Việt Nam - 2 -

Thực trạng vận dụng mô hình Bancassurane vào thị trường bảo hiểm Việt Nam - 3

Thực trạng vận dụng mô hình Bancassurane vào thị trường bảo hiểm Việt Nam - 3 -

Thực Trạng Và Xu Hướng Phát Triển Của Mô Hình Bancassurance Trên Thế Giới

Thực Trạng Và Xu Hướng Phát Triển Của Mô Hình Bancassurance Trên Thế Giới -

Thị Trường Bảo Hiểm Tại Mỹ Và Châu Mỹ Latinh

Thị Trường Bảo Hiểm Tại Mỹ Và Châu Mỹ Latinh -

Thực Trạng Vận Dụng Mô Hình Bancassurance Tại Thị Trường Bảo Hiểm Việt Nam

Thực Trạng Vận Dụng Mô Hình Bancassurance Tại Thị Trường Bảo Hiểm Việt Nam

Xem toàn bộ 117 trang tài liệu này.

1.3. Các nhà tư vấn đặc biệt

Các nhà tư vấn đặc biệt là những nhân viên có trình độ chuyên môn cao, thường là nhân viên của bên đối tác bảo hiểm – bên phân phối các sản phẩm bảo hiểm cho khách hàng của ngân hàng. Các ngân hàng thường chuyển những yêu cầu phức tạp liên quan tới bảo hiểm đến các nhà tư vấn đặc biệt này để giải quyết. Đối tượng khách hàng của các nhà tư vấn đặc biệt chủ yếu bao gồm những người có nhu cầu dịch vụ chất lượng cao, những sản phẩm đáp ứng được nhu cầu cá nhân của họ. Thông thường các nhà tư vấn đặc biệt được nhận thù lao và tiền thưởng dựa trên doanh số sản phẩm bán được.

1.4. Các nhân viên bán hàng tại ngân hàng

Các nhân viên bán hàng tại ngân hàng là những nhân viên ngân hàng làm việc tại ngay ngân hàng để giới thiệu khách hàng tới gặp những người đại diện cho công ty bảo hiểm trong ngân hàng. Nhân viên bán hàng tại ngân hàng có thể là nhân viên thu ngân hoặc một trợ lý về nghiệp vụ ngân hàng, còn người đại diện cho công ty bảo hiểm trong ngân hàng có thể là một nhân viên ngân hàng chuyên trách hoặc một đại diện đến từ công ty bảo hiểm đối tác.

Tại ngân hàng, các nhân viên bán hàng sẽ có sự trợ giúp từ các nhà tư vấn tài chính trong ngân hàng. Các nhân viên ngân hàng thiết lập các mối quan hệ với khách hàng để bán các sản phẩm giản đơn; còn với những khách hàng quan trọng hơn, các sản phẩm phức tạp hơn sẽ thuộc phạm vi đảm nhận của các nhà tư vấn tài chính trong ngân hàng.

Các nhân viên bán hàng tại ngân hàng thường bán những sản phẩm bảo hiểm đơn giản và hiệu quả bán hàng chưa cao do hạn chế về mặt thời gian: việc

bán bảo hiểm chỉ được thực hiện trong giờ làm việc tại ngân hàng, và họ còn

phải đảm nhận những nhiệm vụ khác trong ngân hàng. Để hạn chế nhược điểm này, các công ty hoạt động Bancassurance cần tận dụng hơn nữa các nhân viên bán hàng với vai trò là các trung tâm “chủ động” giới thiệu khách hàng tới các đại lý chuyên nghiệp, các nhà tư vấn đặc biệt, các đại lý được trả lương.

1.5. Thành lập/ mua lại các đại lý hoặc công ty môi giới

Đây là kênh phân phối ra đời do sự hợp tác cảu ngân hàng với các đại lý bảo hiểm hoặc với các công ty môi giới hoạt động độc lập, từ đó thành lập các đại lý hợp tác. Lợi thế của các đại lý hợp tác là có nhiều chuyên viên cho những hợp đồng bảo hiểm phức tạp, và nếu hợp tác với các công ty môi giới thì sẽ mang lại cơ hội cho khách hàng của các ngân hàng nhận đơn chào hàng từ không chỉ một mà rất nhiều công ty bảo hiểm. Thêm vào đó, với sự tham gia của các công ty môi giới – những người hiểu biết về thị trường bảo hiểm, kênh phân phối này có khả năng đáp ứng nhu cầu phục vụ những khách hàng cao cấp của ngân hàng.

1.6. Bán hàng trực tiếp

Với kênh phân phối này, khách hàng sẽ mua sản phẩm trực tiếp từ công ty hoạt động Bancassurance bằng cách trả lời quảng cáo, thư chào hàng hoặc cách chào hàng qua điện thoại của công ty. Kênhpp này được sử dụng cho những sản phẩm đơn giản mà người mua có thể hiểu được dễ dàng, không cần bất kỳ sự giải thích hay hỗ trợ nào từ các ngân hàng hay các công ty bảo hiểm.

1.7. Bán hàng qua Internet

Các dịch vụ của ngân hàng đã thiêt lập được mạng lưới dịch vụ thông qua Internet một cách an toàn, trở thành một phương thức thực hiện các nghiệp vụ ngân hàng một cách hiệu quả và có khả năng thu lợi nhuận. Các ngân hàng trong liên kết bảo hiểm – ngân hàng tin tưởng rằng ngân hàng qua Internet thật sự là

một phương tiện hữu hiệu để kết hợp bán các sản phẩm bảo hiểm. Có thể thấy

rằng ngày càng có nhiều khách hàng cao cấp – thị trường mục tiêu của các công ty bảo hiểm – coi các ngân hàng có tên tuổi, thương hiệu, uy tín và kỹ năng thương mại điện tử là nguồn cung cấp thích hợp các sản phẩm không thuộc lĩnh vực ngân hàng.

Ngày nay, Internet thật sự đã trở thành một nơi cung cấp thông tin hiệu quả cho việc kinh doanh các sản phẩm, dịch vụ tài chính. Vì những thuận lợi đó, các ngân hàng cần chú trọng tới việc thiết kế những trang web có tính tương tác cao, cung cấp nhiều thông tin hơn bên cạnh những số liệu tiêu chuẩn và tỷ giá hiện tại của ngân hàng. Các ngân hàng nên bổ sung cho trang web của mình những chức năng yêu cầu người sử dụng phải điền thông tin cá nhân, rồi chuyển thông tin này cho bên bảo hiểm đối tác. Cách làm này dường như là một phương thức bán bảo hiểm rất hiệu quả.

1.8. Môi giới điện tử

Các ngân hàng có thể tự mở cửa hoặc thuê một môi giới điện tử và thông qua môi giới này bán các sản phẩm bảo hiểm của nhiều công ty bảo hiểm khác nhau. Những rào cản về mặt pháp lý trên thế giới đang dần được dỡ bỏ sẽ giúp cho hoạt động của mô hình Bancassurance phát triển theo hướng sử dụng các môi giới điện tử trở nên phổ biến hơn. Lợi thế của kênh phân phối này là có quy mô hoạt động lớn, uy tín cao, việc phân phối các sản phẩm bảo hiểm được tiến hành một cách dễ dàng và có sự trợ giúp đắc lực của Internet.

Vì thị trường ngày càng phát triển và các công ty bảo hiểm cần phân đoạn khách hàng chi tiết hơn, mỗi công ty sẽ sử dụng những kênh phân phối khác nhau để hướng tới các nhóm khách hàng khác nhau. Nếu chỉ sử dụng một kênh phân phối riêng lẻ rất khó giúp các công ty hoạt động Bancassurance đạt được mục đích kinh doanh và các thị trường mục tiêu. Do đó, nhiều công ty đã và

đang sử dụng biện pháp kết hợp nhiều kênh phân phối khác nhau. Cách làm này,

các công ty hoạt động Bancassurance có thể tránh được sự phụ thuộc vào một kênh phân phối duy nhất, đồng thời có thể tránh được sự phụ thuộc vào một kênh phân phối duy nhất, đồng thời cung cấp dịch vụ cho thị trường mục tiêu lớn hơn, cung cấp thêm nhiều lựa chọn cho khách hàng hơn.

2. Các mô hình Bancassurance

2.1. Các mô hình hoạt động của Bancassurance

2.1.1. Mô hình hợp tác phân phối

Ngân hàng ký thỏa thuận phân phối sản phẩm với công ty bảo hiểm, ràng buộc hai bên đối tác dưới dạng độc quyền hoặc không độc quyền.

Trong đó, ngân hàng đóng vai trò là người đại diện bán hàng hoặc môi giới bảo hiểm cho công ty bảo hiểm. Ngân hàng phân phối các sản phẩm bảo hiểm (bán riêng rẽ hoặc bán cùng với các sản phẩm ngân hàng) để nhận hoa hồng. Trường hợp này, hai bên không cần hoặc chia sẻ một ít cơ sở dữ liệu khách hàng và không cần phải đầu tư nhiều về cơ sở vật chất cho quan hệ hợp tác này.

Ở Việt Nam, Ngân hàng thương mại cổ phần (NHTMCP) Kỹ thương (Techcombank) liên kết với Bảo Việt cho ra sản phẩm “Tích lũy Bảo gia”, “Tiết kiệm Giáo dục”, “Bảo hiểm tín dụng cho Nhà mới và Ô tô xịn” hay NHTMCP Á Châu (ACB) và công ty Prudential liên kết cho sản phẩm “Phú Bảo Tín”. “Phúc An Mỹ Thành Tài”.

2.1.2. Mô hình chiến lược liên kết

Ngân hàng sẽ cung cấp sản phẩm cho các công ty bảo hiểm với tư cách là đồng minh chiến lược của nhau tức là ngân hàng sẽ đầu tư vào công ty bảo hiểm.

Trường hợp này hai bên có mức độ kết hợp cao hơn trong việc cung cấp sản phẩm và đòi hỏi phải đầu tư đúng mức vào công nghệ thông tin và nhân viên bán hàng.

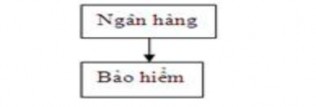

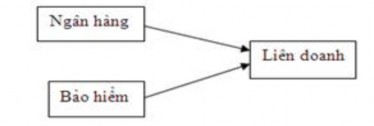

2.1.3. Mô hình liên doanh

Ngân hàng và công ty bảo hiểm góp vốn liên doanh cùng thành lập một công ty bảo hiểm mới: ngân hàng và công ty bảo hiểm cùng sở hữu về sản phẩm và khách hàng, cùng chia sẻ dữ liệu khách hàng và cùng chịu trách nhiệm quản lý.

Trong một số trường hợp, bên chiếm ưu thế hơn sẽ chịu trách nhiệm điều hành công ty liên doanh. Cấp độ này đòi hỏi phải có sự cam kết mạnh mẽ và dài hạn từ hai phía về chiến lược phân phối sản phẩm, về cơ sở vật chất…

Ở Việt Nam, điển hình như: công ty cổ phần Bảo hiểm Quân đội (MIC) bênh cạnh NHTMCP Quân đội là cổ đông chính, các cổ đông sáng lập của MIC bao gồm NHTMCP các doanh nghiệp ngoài quốc doanh (VPBank), Công ty cổ phần Hóa dầu Quân đội, Công ty Xây dựng 319, Tổng công ty xây dựng Trường

Sơn, Công ty cổ phần Đức Hoàng, Công ty cổ phần Thanh Bình Hà Nội… Hay vào tháng 10/2003, từ bỏ đối tác cũ là Bảo Việt, Ngân hàng Công thương Việt Nam bắt tay liên doanh với Công ty bảo hiểm Á Châu của Singapore thành lập Công ty liên doanh TNHH bảo hiểm Châu Á – Ngân hàng Công thương (IAI). Công ty này có thời gian hoạt động là 30 năm, tổng số vốn điều lệ là 6 triệu USD, mỗi bên góp 50% vốn.

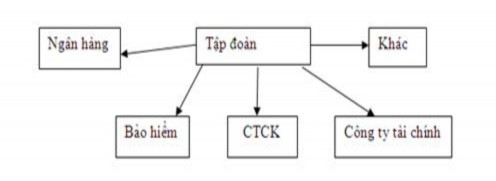

2.1.4. Mô hình tập đoàn dịch vụ tài chính

Ngân hàng mua toàn bộ hoặc một phần công ty bảo hiểm hoặc thành lập một công ty bảo hiểm mới, trong tương lai sẽ hình thành tập đoàn dịch vụ tài chính ngân hàng.

Ở cấp độ này, các hoạt động và hệ thống phân phối được kết hợp hoàn toàn, có khả năng cao trong việc sử dụng cơ sở dữ liệu khách hàng hiện có và cung cấp các dịch vụ khác của ngân hàng. Điều nay đòi hỏi cả hai bên phải có cam kết phát triển một công ty hợp tác, một chiến lược hợp tác mới hoàn toàn. Về mặt cung cấp sản phẩm, các sản phẩm có tính hội nhập hoàn toàn, đồng thời tạo cho khách hàng cơ hội hưởng tất cả các dịch vụ tài chính tại một nơi.

Hiện nay, ở Việt Nam mô hình này có công ty bảo hiểm của Ngân hàng Đầu tư và Phát triển Việt Nam (BIC), tiền thân là Công ty liên doanh bảo hiểm Việt – Úc (là Công ty liên doanh bảo hiểm giữa Ngân hàng Đầu tư và Phát triển

Việt Nam (BIDV) và Tập đoàn Bảo hiểm quốc tế QBE của Úc). Cuối năm 2005, công ty liên doanh bảo hiểm Việt – Úc đổi tên thành Công ty Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (BIC) dựa trên cơ sở Ngân hàng Đầu tư và Phát triển Việt Nam mua lại toàn bộ vốn của QBE.

2.2. Các mô hình phân phối của Bancassurance

Ngoài việc xác định kênh phân phối thì việc xây dựng các mô hình phân phối của Bancassurance cũng rất quan trọng. Mỗi mô hình phân phối của Bancassurance phải đáp ứng những mục đích sau: phục vụ tất cả các phân đoạn khách hàng, vận hành như một cửa hàng độc lập đáp ứng tất cả những nhu cầu tài chính của khách hàng, tận dụng hiệu quả đội ngũ nhân viên bán hàng sẵn có tại ngân hàng, nắm bắt được những cơ hội bán hàng do các kênh phân phối mang lại, đạt được sự phù hợp giữa các đặc điểm của sản phẩm và các kênh phân phối.

Bancassurance có ba mô hình phân phối cơ bản sau: mô hình thống nhất, mô hình chuyên nghiệp và mô hình kế hoạch – tài chính.

2.2.1. Mô hình thống nhất (hay còn gọi là mô hình chung)

Mô hình thống nhất phân phối các sản phẩm thông qua các kênh phân phối ngân hàng sẵn có, phổ biến nhất là các chi nhánh ngân hàng tự bán các sản phẩm bảo hiểm cho khách hàng. Vì mô hình này cung cấp các sản phẩm, dịch vụ bảo hiểm trực tiếp qua ngân hàng nên đòi hỏi đội ngũ nhân viên ngân hàng phải được đào tạo tốt. Các nhân viên ngân hàng phải hiểu rõ về các sản phẩm bảo hiểm. Chào hàng qua điện thoại và gửi chào hàng trực tiếp là những ví dụ thuộc mô hình thống nhất.