Các giả thuyết nghiên cứu

- Giả thuyết H1: Có mối quan hệ thuận giữa Sự hữu hình với Sự hài lòng.

- Giả thuyết H2: Có mối quan hệ thuận giữa Năng lực phục vụ với Sự hài lòng.

- Giả thuyết H3: Có mối quan hệ thuận giữa Sự đáp ứng với Sự hài lòng.

- Giả thuyết H4: Có mối quan hệ thuận giữa Sự tin cậy với Sự hài lòng.

- Giả thuyết H5: Có mối quan hệ thuận giữa Sự cảm thông với Sự hài lòng.

- Giả thuyết H6: Có mối quan hệ thuận giữa Chất lượng sản phẩm bảo hiểm với Sự hài lòng.

- Giả thuyết H7: Có mối quan hệ ngược chiều giữa Phí bảo hiểm với Sự hài lòng.

Có thể bạn quan tâm!

-

Nội Dung Cơ Bản Của Bảo Hiểm Vật Chất Xe Cơ Giới

Nội Dung Cơ Bản Của Bảo Hiểm Vật Chất Xe Cơ Giới -

Các Khái Niệm Về Dịch Vụ Và Chất Lượng Dịch Vụ

Các Khái Niệm Về Dịch Vụ Và Chất Lượng Dịch Vụ -

Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng

Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng -

Giới Thiệu Về Quá Trình Hình Thành Và Phát Triển Của Công Ty Bảo Hiểm Pjico Huế

Giới Thiệu Về Quá Trình Hình Thành Và Phát Triển Của Công Ty Bảo Hiểm Pjico Huế -

Thống Kê Mô Tả Đặc Điểm Hành Vi Mẫu Nghiên Cứu

Thống Kê Mô Tả Đặc Điểm Hành Vi Mẫu Nghiên Cứu -

Phân Tích Nhân Tố Khám Phá Efa Của Biến Phụ Thuộc

Phân Tích Nhân Tố Khám Phá Efa Của Biến Phụ Thuộc

Xem toàn bộ 140 trang tài liệu này.

- Giả thuyết H8: Có mối quan hệ thuận giữa Hình ảnh doanh nghiệp với Sự hài lòng.

Đánh giá sự hài lòng của khách hàng với chất lượng dịch vụ - Nghiên cứu tại Công ty Bảo hiểm BIDV Hải Dương của Tiến sĩ Chu Thị Kim Loan (2014)

Mô hình SERVQUAL được lựa chọn bởi nó đã được chứng minh tính tin cậy trong rất nhiều nghiên cứu. Năm nhân tố trong mô hình (sự tin cậy, khả năng đáp ứng, năng lực phục vụ, sự đồng cảm và phương tiện hữu hình) đều được giả thuyết là có ảnh hưởng tích cực (+) đến sự hài lòng khách hàng về chất lượng dịch vụ bảo hiểm xe cơ giới của BIC Hải Dương.

1.2.2. Thị trường bảo hiểm phi nhân thọ tại Việt Nam

Tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ 09 tháng đầu năm 2018 ước đạt 34.045 tỷ đồng, tăng 12,78% so với cùng kỳ năm 2017. Dẫn đầu thị trường về doanh thu phí gốc là Bảo Việt với doanh thhu ước đạt 7.374 tỷ đồng, tăng 26,87% so với cùng kỳ năm 2017, chiếm thị phần 21,66%. Tiếp theo là PVI (5.518 tỷ đồng, tăng 9,14%, chiếm thị phần 16,21%), PTI (3.000 tỷ đồng, tăng 30,08%, chiếm thị phần 8,81%), Bảo Minh (2.492 tỷ đồng, tăng 1,75%, chiếm thị phần 7,32%), PJICO (2.013 tỷ đồng, tăng 11,03%, chiếm thị phần 5,91%).

Ngoài các doanh nghiệp bảo hiểm dẫn đầu thị trường nêu trên, một số doanh nghiệp bảo hiểm có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc cao so với cùng kỳ năm 2017 như VBI (979 tỷ đồng, tăng 66,43%); SGI (30 tỷ đồng, tăng 58,16%); VNI

(633 tỷ đồng, tăng 44,13%).

Một số doanh nghiệp bảo hiểm và chi nhánh doanh nghiệp bảo hiểm nước ngoài khác có doanh thu phí bảo hiểm gốc giảm so với cùng kỳ năm 2017 là BHV (106 tỷ đồng, giảm 33,85%), UIC (514 tỷ đồng, giảm 22,29%); Phú Hưng (74 tỷ đồng, giảm 22,29%); GIC (802 tỷ đồng, giảm 11,77%); MIC (1.279 tỷ đồng, giảm 10,15%).

Xét theo nghiệp vụ, bảo hiểm xe cơ giới chiếm tỷ trọng lớn nhất trong tổng doanh thu (10.487 tỷ đồng, chiếm tỷ trọng 30,80%), tiếp theo là bảo hiểm sức khỏe (10.151 tỷ đồng, chiếm tỷ trọng 29,82%), bảo hiểm tài sản và bảo hiểm thiệt hại (5.002 tỷ đồng, chiếm tỷ trọng 14,69%), bảo hiểm cháy nổ (3.040 tỷ đồng, chiếm tỷ trọng 8,93%), bảo hiểm hàng hóa vận chuyển (1.895 tỷ đồng, chiếm tỷ trọng 5,57%).

Số tiền thực bồi thường bảo hiểm gốc của thị trường phi nhân thọ 09 tháng đầu năm 2018 là 13.906 tỷ đồng, tỷ lệ thực bồi thường bảo hiểm gốc là 40,84%; cao hơn tỷ lệ thực bồi thường bảo hiểm gốc cùng kỳ năm 2017 (35,79%).

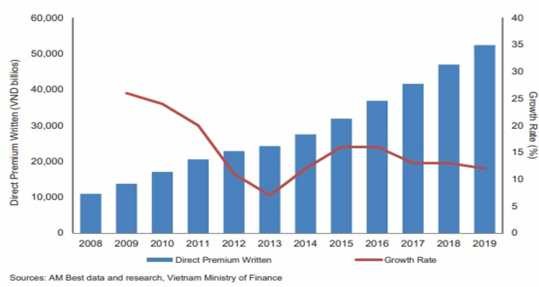

Doanh thu phí của thị trường bảo hiểm phi nhân thọ Việt Nam tăng trưởng 12% trong năm 2019, đạt 52.300 tỷ VND (tương đương 2,2 tỷ USD). Sự tăng trưởng mạnh của bảo hiểm phi nhân thọ chủ yếu là nhờ bảo hiểm sức khỏe và tai nạn cá nhân và bảo hiểm cháy nổ với mức tăng trưởng 20% và 30% trong năm 2019. Sự gia tăng mạnh doanh số bán bảo hiểm tai nạn cá nhân qua kênh ngân hàng là nguyên nhân chính đóng góp vào sự tăng trưởng của bảo hiểm sức khỏe trong những năm gần đây. Tăng trưởng của bảo hiểm cháy trong năm 2019 chủ yếu là do tác động của quy định mới về bảo hiểm cháy nổ bắt buộc trong đó có nhiều điều chỉnh về phạm vi bảo hiểm và tỷ lệ phí.

Biểu đồ 1.1. Tổng doanh thu phí bảo hiểm 2018 - 2019

(Nguồn: Báo cáo của AM Best: Triển vọng thị trường bảo hiểm phi nhân thọ Việt Nam 2020)

Mặc dù mức tăng trưởng của bảo hiểm phi nhân thọ Việt Nam trong năm 2019 được đánh giá là tương đối cao, xong so với lịch sử tăng trưởng trong quá khứ thì đây là chỉ là con số trung bình. Việt Nam có thị trường phi nhân thọ tăng trưởng vào hàng cao nhất ở Đông Nam Á, trung bình (CAGR) đạt 17% trong vòng 10 năm qua (2009 – 2019). Sự tăng trưởng của thị trường bảo hiểm chủ yếu là nhờ vào tăng trưởng kinh tế mạnh, tầng lớp trung lưu ngày càng giàu có hơn, và những thay đổi tích cực của khung khổ pháp lý. Đáng chú ý là những động lực tăng trưởng chính - Bảo hiểm sức khỏe và xe cơ giới - đã có sự phát triển mạnh trong 10 năm qua, với tốc độ tăng trưởng trung bình 27% và 18%. Trong năm 2018, bảo hiểm xe cơ giới và bảo hiểm tai nạn cá nhân và sức khỏe là 2 nghiệp vụ chiếm tỷ trọng cao nhất trong tổng doanh thu phí.

1.2.3. Mô hình nghiên cứu đề xuất và các giả thuyết

1.2.3.1. Mô hình nghiên cứu đề xuất

Theo mô hình SERVQUAL, chất lượng dịch vụ là sự so sánh giữa giá trị kỳ vọng với các giá trị mà khách hàng cảm nhận được khi sử dụng sản phẩm:

Chất lượng dịch vụ = Mức độ cảm nhận = Giá trị kỳ vọng

Parasuraman và cộng sự khẳng định rằng SERVQUAL là một dụng cụ đo lường chất lượng dịch vụ tin cậy và chính xác (Parasuraman và cộng sự, 1988; 1991; 1993) và thang đo này đã được sử dụng rộng rãi (Buttle, 1996; Robinson, 1999). Tuy nhiên việc sử dụng mô hình chất lượng và khoảng cách làm cơ sở cho việc đánh giá chất lượng dịch vụ cũng có nhiều tranh luận (Carmen, 1990; Babakus & Boller, 1992; Cronin & Taylor, 1992). Cronin & Taylor (1992) với mô hình SERVPERF, cho rằng mức độ cảm nhận của khách hàng đối với sự thực hiện dịch vụ của doanh nghiệp phản ánh tốt nhất chất lượng dịch vụ. Theo mô hình SERVPERF thì:

Chất lượng dịch vụ = Mức độ cảm nhận

Kết luận này đã được đồng tình bởi các tác giả khác như Lee và cộng sự (2000), Brady và cộng sự (2002). Bộ thang đo SERVPERF cũng sử dụng 22 mục phát biểu tương tự như phần hỏi về cảm nhận của khách hàng trong mô hình SERVQUAL, bỏ qua phần hỏi về kỳ vọng.

Đề tài tập trung chủ yếu vào khách hàng đã và đang sử dụng sản phẩm, dịch vụ của công ty Bảo hiểm PJICO Huế để từ đó đánh giá mức độ hài lòng của khách hàng về chất lượng dịch vụ của công ty. Chất lượng dịch vụ áp dụng mô hình SERVQUAL gồm 5 thành phần: Sự tin cậy, mức độ đáp ứng, mức độ đồng cảm, năng lực phục vụ và phương tiện hữu hình.

Sự tin cậy

Mức độ đáp ứng

Mức độ đồng cảm

Sự hài

lòng

Năng lực phục vụ

Phương tiện hữu hình

Hình 1.6. Mô hình nghiên cứu đề xuất

1.2.3.2. Các thành phần trong mô hình nghiên cứu và các giả thuyết

Sự tin cậy:

Là sự tin cậy về các thỏa thuận dịch vụ được cung cấp từ doanh nghiệp, tổ chức như đúng hạn, kịp thời, không sai sót,…Là mức độ tin tưởng, an tâm mà khách hàng cảm nhận được khi sử dụng dịch vụ. Nếu độ tin cậy không được đáp ứng thì thái độ và hành vi của khách hàng sẽ thay đổi.

Sự tin cậy được đánh giá tốt biểu hiện qua các đặc điểm như: Công ty có quy trình chung, thống nhất để giải quyết cho mọi khách hàng; Giải quyết khiếu nại của khách hàng nhanh chóng, hợp lý; Công tác giám định được thực hiện nhanh chóng, đầy đủ.

H1: Sự tin cậy có tác động cùng chiều tới sự hài lòng của khách hàng, nghĩa là độ

tin cậy được đánh giá càng cao thì sự hài lòng về chất lượng càng lớn và ngược lại.

Mức độ đáp ứng:

Là mong muốn, sẵn sàng của hệ thống nhân sự trong việc cung cấp dịch vụ cho khách hàng.

Mức độ đáp ứng được đánh giá tốt biểu hiện qua các đặc điểm như: Đội ngũ nhân viên luôn giải đáp nhanh chóng, thỏa đáng những thắc mắc của khách hàng; Nhân viên hướng dẫn các hồ sơ, thủ tục tham gia và giải quyết quyền lợi bảo hiểm cho khách hàng đầy đủ và dễ hiểu; Luôn sẵn sàng đến hiện trường bất cứ đâu khi khách hàng có tổn thất xảy ra; Thủ tục bồi thường nhanh chóng và đầy đủ.

H2: Mức độ đáp ứng có tác động cùng chiều tới sự hài lòng của khách hàng, nghĩa là mức độ đáp ứng được đánh giá càng cao thì sự hài lòng về chất lượng càng lớn và ngược lại.

Mức độ đồng cảm:

Thể hiện mức độ thấu hiểu, tìm hiểu quan tâm đến các nhu cầu riêng biệt của khách hàng, sự quan tâm đến kỳ vọng của khách hàng.

Mức độ đồng cảm được đánh giá tốt biểu hiện qua các đặc điểm như: Công ty làm việc vào giờ thuận tiện cho khách hàng thực hiện giao dịch; Nhân viên luôn thể hiện sự quan tâm đến mong muốn và quyền lợi của khách hàng; Nhân viên công ty luôn cùng khách hàng giải quyết những vấn đề hai bên chưa thống nhất với thái độ hòa nhã, nhiệt tình; Công ty có nhiều hoạt động hỗ trợ khách hàng phòng ngừa rủi ro; Công ty tư vấn về các cơ sở bảo dưỡng và chăm sóc xe tốt nhất cho khách hàng.

H3: Mức độ đồng cảm có tác động cùng chiều tới sự hài lòng của khách hàng, nghĩa là mức độ đồng cảm được đánh giá càng cao thì sự hài lòng về chất lượng càng lớn và ngược lại.

Năng lực phục vụ:

Thể hiện năng lực, trình độ chuyên môn của nhân viên khi cung cấp dịch vụ như

giải quyết công việc, thái độ phục vụ, sự tôn trọng, ý thức nhiệm vụ.

Năng lực phục vụ được đánh giá tốt biểu hiện qua các đặc điểm như: Nhân viên xử lý nghiệp vụ nhanh chóng và chính xác; Tạo được sự tin tưởng của khách hàng;

Nhân viên có tinh thần trách nhiệm cao trong việc giải quyết thắc mắc của khách hàng; Chất lượng sửa chữa đảm bảo yêu cầu của khách hàng

H4: Năng lực phục vụ có tác động cùng chiều tới sự hài lòng của khách hàng, nghĩa là năng lực phục vụ được đánh giá càng cao thì sự hài lòng về chất lượng càng lớn và ngược lại.

Phương tiện hữu hình:

Là các điều kiện, phương tiện, công cụ phục vụ quá trình cung cấp dịch vụ của doanh nghiệp, tổ chức tới khách hàng.

Phương tiện hữu hình được đánh giá tốt biểu hiện qua các đặc điểm như: Cơ sở vật chất của công ty đầy đủ và khang trang; Tác phong của đội ngũ nhân viên, tư vấn viên văn minh, lịch sự; Cách bố trí phòng giao dịch hợp lý, đẹp mắt; Văn phòng của công ty có điểm giao dịch thuận lợi đối với khách hàng; Công ty liên kết với các đơn vị sửa chữa có trang thiết bị hiện đại.

H5: Phương tiện hữu hình có tác động cùng chiều tới sự hài lòng của khách hàng, nghĩa là phương tiện hữu hình được đánh giá càng cao thì sự hài lòng về chất lượng càng lớn và ngược lại.

CHƯƠNG II: THỰC TRẠNG MỨC ĐỘ HÀI LÒNG CỦA KHÁCH HÀNG ĐỐI VỚI CHẤT LƯỢNG DỊCH VỤ BẢO HIỂM VẬT CHẤT XE CƠ GIỚI TẠI CÔNG TY BẢO HIỂM PJICO HUẾ

2.1. Tổng quan về Công ty Bảo hiểm PJICO Huế

2.1.1. Giới thiệu chung về Tổng Công ty Cổ phần Bảo hiểm Petrolimex (PJICO)

Công ty Cổ phần Bảo hiểm Petrolimex (PJICO) là doanh nghiệp cổ phần được thành lập theo giấy phép số 1873/GP-UB ngày 8 tháng 6 năm 1995 do Chủ tịch Ủy ban nhân dân thành phố Hà Nội cấp với thời gian hoạt động là 26 năm với vốn điều lệ ban đầu là 55 tỷ đồng. Công ty được cấp giấy chứng nhận đủ tiêu chuẩn và điều kiện hoạt động kinh doanh bảo hiểm số 06/TC/GCN ngày 27 tháng 5 năm 1995 của Bộ Tài Chính. Ngày 15 tháng 4 năm 2007, PJICO nhận giấy phép điều chỉnh số 06/GPDDC19/KDBH của Bộ Tài Chính cho phép nâng số vốn điều lệ của công ty lên 336 tỷ đồng.

PJICO có vốn điều lệ ban đầu là 55 tỷ đồng với 7 cổ đông lớn gồm: Tổng Công ty Xăng dầu Việt Nam Petrolimex, Ngân hàng Ngoại thương Việt Nam (Vietcombank), Công ty Tái Bảo hiểm Quốc Gia Việt Nam (VINARE), Tổng Công ty Thép Việt Nam (VSC), Công ty thiết bị vật tư toàn bộ (MATEXIM), Công ty điện tử (HANEL), Công ty thiết bị an toàn (A - T), đăng ký góp 80,5% tổng số vốn đầu tư. Năm 2006, để đáp ứng nhu cầu mở rộng kinh doanh, PJICO phát hành thêm 6.786.042 cổ phần cho cổ đông hiện hữu với tỷ lệ phát hành 1:1, giá phát hành 10.000 VNĐ/1 cổ phiếu.

PJICO hoạt động theo Luật kinh doanh bảo hiểm và Điều lệ hoạt động đã được Đại Hội đồng cổ đông thông qua. Doanh nghiệp được Sở kế hoạch và Đầu tư thành phố Hà Nội cấp Giấy chứng nhận đăng ký kinh doanh từ ngày 15/06/1995 và Đăng ký kinh doanh thay đổi lần 4 số 060256 ngày 21/12/2006. Lĩnh vực hoạt động kinh doanh chính của PJICO gồm kinh doanh bảo hiểm phi nhân thọ, tái bảo hiểm và đầu tư tài chính.

Thời gian đầu hoạt động, doanh thu bảo hiển hình thành chủ yếu từ các hoạt động của Petrlimex. Đến năm 2000 doanh thu đạt 130 tỷ đồng đã là điều đáng mừng của 200 cán bộ công chức viên chức - người lao động PJICO lúc bấy giờ, nguồn vốn được