TÓM TẮT CHƯƠNG

Tín dụng là hoạt động chủ yếu đem lại lợi nhuận cho các Ngân hàng, là kênh phân phối chủ yếu đối với nguồn vốn huy động được từ dân cư. Một thị trường tín dụng tiêu dùng phát triển tốt sẽ đáp ứng tối đa nhu cầu về hàng hóa và dịch vụ của người tiêu dùng.

Bên cạnh đó, rủi ro tín dụng là sự hiện hữu khách quan vốn có trong các nghiệp vụ của Ngân hàng. Việc phòng chống để giảm thiểu rủi ro trong hoạt động Ngân hàng là tất yếu, nhưng việc loại bỏ hoản toàn rủi ro là không thể.

Nguyên nhân gây ra rủi ro tín dụng có yếu tố chủ quan từ phía Khách hàng vay vốn và Ngân hàng cho vay, đồng thời cũng có yếu tố khách quan từ môi trường kinh doanh. Mỗi Ngân hàng cần xây dựng riêng cho mình chính sách quản trị rủi ro dựa trên một số nguyên tắc cơ bản như: chấp nhận rủi ro, điều hành rủi ro cho phép, quản lý độc lập các rủi ro … nhằm xây dựng hệ thống phòng chống từ xa, đưa ra các giải pháp nhằm điều tiết các tác động xấu có ảnh hưởng đến tình hình tài chính của Ngân hàng.

CHƯƠNG 2: THỰC TRẠNG RỦI RO TÍN DỤNG TẠI NGÂN HÀNG TMCP SÀI GÕN THƯƠNG TÍN CHI NHÁNH LÂM ĐỒNG GIAI ĐOẠN 2011 - 2013

2.1. Giới thiệu chung về Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Lâm Đồng

2.1. . Quá trình hình thành và phát triển

Có thể bạn quan tâm!

-

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 1

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 1 -

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 2

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 2 -

Chức Năng Thúc Đẩy Lưu Thông Hàng Hóa Và Phát Triển Sản Xuất

Chức Năng Thúc Đẩy Lưu Thông Hàng Hóa Và Phát Triển Sản Xuất -

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gòn Thương Tín Chi Nhánh Lâm Đồng Giai Đoạn 2011 – 2013

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gòn Thương Tín Chi Nhánh Lâm Đồng Giai Đoạn 2011 – 2013 -

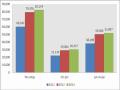

Tình Hình Nguồn Vốn Huy Động Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tình Hình Nguồn Vốn Huy Động Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013. -

Tỷ Trọng Dư Nợ Theo Nhóm Nợ Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tỷ Trọng Dư Nợ Theo Nhóm Nợ Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Xem toàn bộ 88 trang tài liệu này.

Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (Sacombank) được thành lập ngày 21/12/1991 tại Thành phố Hồ Chí Minh từ việc hợp nhất Ngân hàng Phát triển Kinh tế Gò Vấp cùng với 3 hợp tác xã tín dụng là Tân Bình, Thành Công và Lữ Gia với số vốn điều lệ ban đầu là 3 tỷ đồng. Sacombank có trụ sở chính đặt tại 266 – 268 Nam Kì Khởi Nghĩa, Quận 3, Thành phố Hồ Chí Minh, được thành lập theo quyết định số 005/GP-UB ngày 03/01/1992 của UBND Thành phố Hồ Chí Minh và hoạt động theo quyết định số 006/NH-GP ngày 05/12/1991 của NHNN Việt Nam.

Tên tiếng Việt: NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN SÀI GÒN THƯƠNG TÍN.

Tên tiếng Anh: SAIGON THUONG TIN COMMERCIAL JOINT STOCK BANK.

Tên giao dịch: SACOMBANK.

Trụ sở chính: 266-268 Nam Kỳ Khởi Nghĩa, Quận 3, TP.HCM.

Điện thoại: (84 8) 3932 0420.

Fax: (84 8) 3932 0424.

Email: info@sacombank.com

Website: www.sacombank.com.vn

Vốn điều lệ: 12.425 tỷ đồng (tại thời điểm 31/12/2013)

Thời điểm niêm yết: 12/07/2006

SWIFT code: SGTTVNVX

Mã số thuế: 0301103908

Hiện nay, Sacombank có 424 điểm giao dịch tại 48/63 tỉnh thành tại Việt Nam và hai nước Lào và Campuchia, trong đó, gần 40% điểm giao dịch được bố trí ở khu vực nông thôn.

Tính đến ngày 31/12/2013, vốn điều lệ của Sacombank đạt hơn 12.425 tỷ đồng, tổng tài sản đạt 160.097 tỷ đồng, tăng 5,8% so với đầu năm; tổng huy động từ tổ chức kinh tế và dân cư đạt 131.428 tỷ đồng, trong đó huy động VND tăng 23,8% so với đầu năm; dư nợ cho vay đạt gần 109.580 tỷ đồng, tăng 12,9% so với đầu năm; tỷ lệ nợ xấu chỉ chiếm 1,44% tổng dư nợ.

Qua 22 năm hoạt động, Sacombank luôn bám sát chiến lược của một Ngân hàng bán lẻ đa năng, hiện đại hàng đầu Việt Nam và vươn tầm khu vực. Sacombank đã triển khai đồng bộ các giải pháp gồm: gia tăng năng lực tài chính; củng cố, phát triển và phát huy hiệu quả hệ thống mạng lưới chi nhánh, ngân hàng con và các công ty trực thuộc; điều chỉnh, hoàn thiện bộ máy tổ chức để phù hợp với chiến lược phát triển và những thay đổi của môi trường kinh doanh; chú trọng công tác tuyển dụng, đào tạo và hoàn thiện chính sách nhân sự nhằm xây dựng đội ngũ nhân sự ngày càng vững mạnh; áp dụng các phương pháp quản trị tiên tiến và hoàn thiện hệ thống quy định nội bộ; tiếp tục đầu tư hiện đại hóa công nghệ ngân hàng; triển khai nhiều sản phẩm, dịch vụ mới, hiện đại, nhiều tiện ích, đáp ứng kịp thời nhu cầu của nhiều đối tượng khách hàng; tăng cường công tác quản trị rủi ro và xử lý nợ xấu.

Cùng với những thành tựu đạt được của Ngân hàng Sacombank trên toàn quốc và ở nước ngoài, Sacombank CN Lâm Đồng cũng đã vươn lên và đóng góp một phần không nhỏ vào sự phát triển chung.

Sacombank chi nhánh Lâm Đồng được thành lập ngày 19/11/2004 theo quyết định số 4231000232 do Sở Kế hoạch và Đầu tư tỉnh Lâm Đồng cấp ngày 2/1/2004, người đại diện là ông Trần Ngô Phúc Vũ, trụ sở đặt tại 26 Quang Trung, Phường 9, Thành phố Đà Lạt. Đến năm 2005, Sacombank chi nhánh Lâm Đồng chính thức chuyển trụ sở về 32 Khu Hòa Bình, Phường 1, Thành phố Đà Lạt với cơ sở vật chất kỹ thuật được xây dựng khang trang, tọa lạc tại trung tâm thành phố Đà Lạt với khu dân cư tập trung đông đúc cùng nhiều cơ quan ban ngành và các cơ sở kinh doanh. Với hệ thống sản phẩm - dịch vụ phong phú cùng với cung cách phục vụ chuyên nghiệp của đội ngũ cán bộ nhân viên, Sacombank đã và đang đáp ứng tối đa nhu cầu giao dịch tài chính đa dạng của các khách hàng trên địa bàn.

Vào ngày 21/6/2010, Sacombank đã chính thức khánh thành đưa vào sử dụng trụ sở mới chi nhánh tại Lâm Đồng, tọa lạc tại số 05 Hai Bà Trưng, Phường 6, TP Đà Lạt với tổng vốn đầu tư trên 60 tỷ đồng.

Trải qua gần 10 năm hình thành và phát triển, Sacombank Lâm Đồng đã có 1 chi nhánh và 6 PGD là Đà Lạt, Quang Trung, Đức Trọng, Lâm Hà, Di Linh, Bảo Lộc. Trong đó, có 2 PGD Tiềm Năng là Đà Lạt và Quang Trung với quy mô bằng với Chi nhánh loại 5. Mỗi PGD trên địa bàn đều đánh vào thế mạnh của mỗi vùng như cà phê (Di Linh, Lâm Hà); trà, nông sản (Bảo Lộc); đầu mối kinh doanh nông sản, phân bón (Đức Trọng).

Cũng như các điểm giao dịch khác trên toàn hệ thống , Sacombank CN Lâm Đồng cung cấp các dịch vụ tài chính ngân hàng như: nhận tiền gửi bằng VND, USD với lãi suất hấp dẫn, thủ tục nhanh gọn; tài trợ vốn vay cho khách hàng doanh nghiệp và cá nhân với thủ tục nhanh gọn, lãi suất hợp lý, tiến độ giải ngân kịp thời nhằm phục vụ tốt nhu cầu kinh doanh và tiêu dùng của khách hàng; thực hiện dịch vụ chuyển tiền nhanh với thời gian ngắn nhất, phí chuyển hợp lý nhất; thực hiện các dịch vụ: bảo lãnh, bao thanh toán, thu chi trả lương hộ, dịch vụ thẻ ATM, kinh doanh và thu đổi ngoại tệ – vàng, chi trả kiều hối và các dịch vụ tư vấn tài chính. Qua gần 10 năm hoạt động, thông qua việc cung ứng nguồn vốn và những sản phẩm dịch vụ tài chính ngân hàng tiện ích kịp thời đến các đối tượng khách hàng cá nhân và doanh nghiệp, Sacombank chi nhánh Lâm Đồng đã có nhiều đóng góp tích cực cho quá trình phát triển của Sacombank nói riêng và kinh tế của tỉnh Lâm Đồng nói chung.

2.1.2. Chức năng và lĩnh vực hoạt động

2.1.2.1. Chức năng hoạt động

Ngân hàng Sacombank CN Lâm Đồng là một thành viên trực thuộc Ngân hàng Sacombank nên thực hiện đầy đủ chức năng và nhiệm vụ của NHTW giao cho. Ngày nay, Sacombank Lâm Đồng là một ngân hàng mang đầy đủ tính chất của một ngân hàng thương mại, thực hiện hầu hết các nghiệp vụ ngân hàng mà các ngân hàng trên địa bàn cùng thực hiện, được phép kinh doanh đa năng, tổng hợp: chức năng trung gian tín dụng trong thanh toán, cung cấp tín dụng và quản lý các phương tiện thanh toán, cung cấp các dịch vụ tài chính – ngân hàng… Ngân hàng trực tiếp giao dịch với các tổ chức kinh tế, cá nhân, doanh nghiệp… nhận tiền gửi của khách hàng và sử dụng số tiền đó cho các doanh nghiệp, cá nhân, tổ chức khác có nhu cầu đi vay.

Chức năng huy động vốn:

Sacombank chi nhánh Lâm Đồng luôn chủ động trong việc sử dụng đồng bộ và linh hoạt các giải pháp nhằm tạo sự ổn định trong việc thu hút các nguồn vốn phục vụ hoạt động sản xuất kinh doanh trên địa bàn. Thực hiện huy động vốn bằng tiền Việt Nam và ngoại tệ mạnh thông qua các hình thức tiền gửi có kỳ hạn và không kỳ hạn như tiền gửi thanh toán, tiền gửi tiết kiệm, phát hành kỳ phiếu, trái phiếu. Trong trường hợp nguồn vốn huy động không đủ dùng, ngân hàng có thể sử dụng thêm các nguồn vốn khác như vốn vay từ Hội sở, từ các tổ chức tín dụng khác, từ thị trường liên ngân hàng …

Chức năng cho vay

Từ các nguồn vốn huy động trên, Ngân hàng cho vay bằng đồng Việt Nam và ngoại tệ theo các hình thức như: tín dụng ngắn hạn, trung hạn và dài hạn. Ngoài ra, Ngân hàng còn áp dụng các hình thức cho vay khác như chiết khấu các loại giấy tờ có giá, thực hiện các nghiệp vụ bảo lãnh ngân hàng, bao thanh toán …

Kinh doanh dịch vụ Ngân hàng:

Ngân hàng Sacombank chi nhánh Lâm Đồng thực hiện các hoạt động kinh doanh dịch vụ của một ngân hàng hiện đại như:

Kinh doanh mua bán vàng miếng, các loại ngoại tệ mạnh.

Dịch vụ chuyển tiền nhanh tận nhà nội địa, chuyển tiền từ nước ngoài về Việt Nam, chuyển tiền nhanh từ Việt Nam ra nước ngoài.

Dịch vụ hỗ trợ du học, chứng minh năng lực tài chính.

Tài trợ thương mại trong nước.

Tài trợ L/C xuất khẩu.

Chiết khấu hối phiếu và Bộ chứng từ L/C xuất khẩu.

Tài trợ dự án, cho vay đồng tài trợ.

Cung cấp, tư vấn các giải pháp tài chính và bảo hiểm.

Cung cấp dịch vụ InternetBanking, MobileBanking, PhoneBanking.

Dịch vụ ủy thác thanh toán.

2.1.2.2. Lĩnh vực hoạt động

Hiện tại, Sacombank chi nhánh Lâm Đồng kinh doanh trong các lĩnh vực chính sau đây: huy động vốn ngắn, trung và dài hạn của các tổ chức, dân cư dưới các hình thức tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, chứng chỉ tiền gửi, tiếp

nhận vốn úy thác đầu tư; nhận vốn từ các tổ chức trong và ngoài nước; vay vốn của các tổ chức tín dụng khác; cho vay ngắn, trung và dài hạn, chiết khấu thương phiếu, trái phiếu và giấy tờ có giá, hùn vốn và liên doanh theo phát luật; làm dịch vụ thanh toán giữa các khách hàng; Kinh doanh vàng bạc, ngoại tệ, thanh toán quốc tế; bảo lãnh, bao thanh toán, tư vấn tài chính; cung cấp các dịch vụ về đầu tư, quản lý nợ và khai thác tài sản, cho thuê tài chính và các dịch vụ ngân hàng khác.

2.1.3. Cơ cấu tổ chức

GIÁM ĐỐC CHI NHÁNH

PHÕNG KIỂM SOÁT RỦI RO

PHÓ GIÁM ĐỐC PHỤ TRÁCH NỘI NGHIỆP

PHÕNG KẾ TOÁN – QUỸ

PHÒNG KINH DOANH

2.1.3.1. Cơ cấu tổ chức quản lý của Sacombank CN Lâm Đồng

PGD TIỀM NĂNG ĐÀ LẠT

PGD TIỀM NĂNG QUANG TRUNG

PGD ĐỨC TRỌNG

PHÓ GIÁM ĐỐC PHỤ TRÁCH PHÕNG GIAO DỊCH

PGD LÂM HÀ

PGD DI LINH

PGD BẢO LỘC

Sơ đồ 2. Cơ cấu tổ chức quản lý của Sacombank Chi nhánh Lâm Đồng

Nguồn: Sacombank Chi nhánh Lâm Đồng

2.1.3.2. Nhiệm vụ của các phòng ban

Giám đốc chi nhánh

Do Giám đốc khu vực phân quyền. Có trách nhiệm điều hành, quản lý hoạt động của chi nhánh Lâm Đồng.

Tổ chức xây dựng, phân bổ, giám sát và chỉ đạo các hoạt động:

Kinh doanh được giao đến từng đơn vị, bộ phận trực thuộc.

Chăm sóc khách hàng, bảo vệ uy tín thương hiệu, ổn định hoạt động NH.

Phát triển, mở rộng thị trường, kế hoạch rủi ro, tiếp thị các sản phẩm.

Kiểm tra, kiểm soát các hoạt động hạch toán kế toán, kho quỹ, chịu trách nhiệm rủi ro các hoạt động của chi nhánh và các đơn vị trực thuộc.

Tuyển chọn, phân công công tác, học tập, rèn luyện, trau dồi kỹ năng nghiệp vụ, đánh giá hoạt động của nhân viên.

Các hoạt động khác được phân quyền.

Phó giám đốc phụ trách nội nghiệp

Có nhiệm vụ hỗ trợ giám đốc trong các nghiệp vụ, kiểm tra, kiểm soát các công việc liên quan đến nghiệp vụ gửi, rút tiền mặt, chuyển tiền… Giám sát công việc của các phòng hỗ trợ, kinh doanh, kế toán tài chính – quỹ của chi nhánh.

Phòng kiểm soát rủi ro

Bộ phận Quản lý tín dụng:

Quản lý thông tin hồ sơ vay, theo dõi quản lý các tài khoản vay của khách hàng. Thực hiện công tác tín dụng trong lĩnh vực pháp lý chứng từ và quản lý tài sản đối với tài sản đảm bảo của khách hàng.

Bộ phận xử lý giao dịch:

Thực hiện các giao dịch với khách hàng liên quan đến các sản phẩm dịch vụ hiện có của ngân hàng. Thực hiện thu chi tiền mặt các loại. Tiếp thị cho khách hàng.

Phòng kinh doanh

Chức năng nhiệm vụ chính:

- Tiên phong làm đầu mối cung cấp tất cả các sản phẩm của Ngân Hàng cho khách hàng.

- Tham mưu cho Ban Giám đốc xây dựng kế hoạch kinh doanh ngắn, trung và dài hạn theo định hướng kinh doanh của Sacombank.

- Nghiên cứu xây dựng chiến lược khách hàng tín dụng, phân loại khách hàng và đề xuất các chính sách ưu đãi đối với từng loại khách hàng.

- Thẩm định, đề xuất cho vay các dự án tín dụng theo phân cấp ủy quyền.

- Thường xuyên theo dõi, quản lý dư nợ, nợ quá hạn, tìm hiểu nguyên nhân và đề xuất để có hướng khắc phục kịp thời.

Phòng kế toán – quỹ

Đảm nhận công tác thanh toán của Chi nhánh đối với nội bộ Ngân hàng và các Ngân hàng khác.

Tổ chức bộ máy kế toán, kho quỹ, kiểm ngân, thiết lập và lưu trữ chứng từ sổ sách, báo biểu theo quy định thống nhất của Tổng Giám đốc.

Kiểm tra các chứng từ kế toán phát sinh trong ngày, tổng hợp lên bảng cân đối cuối ngày và chuyển số liệu về Hội sở.

Phó giám đốc phụ trách phòng giao dịch

Có nhiệm vụ hỗ trợ giám đốc trong các nghiệp vụ, kiểm tra, kiểm soát các hoạt động kinh doanh của các PGD trực thuộc chi nhánh (trừ các PGD tiềm năng).

PGD Tiềm Năng Đà Lạt và Quang Trung có quy mô tương đương với CN loại 5 của Sacombank và phải báo cáo trực tiếp với CN khu vực về mặt kinh doanh, còn về mặt đối ngoại - hành chánh vẫn chịu sự quản lý của CN Lâm Đồng.

Các phòng giao dịch Đức Trọng, Lâm Hà, Di Linh, Bảo Lộc có gần đầy đủ các chức năng như Chi nhánh với quy mô nhỏ:

- Làm đầu mối cung cấp tất cả các sản phẩm của NH cho Khách hàng.

- Thực hiện các nghiệp vụ cấp phát tín dụng, lập và triển khai thực hiện kế hoạch kinh doanh tài chính.

- Thực hiện kế hoạch kinh doanh hàng tháng, hàng năm. Đồng thời theo dõi, đánh giá quá trình thực hiện kế hoạch, đề xuất các biện pháp, chính sách và các giải pháp thực hiện kế hoạch kinh doanh tài chính.

- Nghiên cứu, đề xuất với Giám đốc CN trình Tổng Giám Đốc cho phép triển khai các nghiệp vụ mới theo nhu cầu thực tế tại CN.