2.2. Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Lâm Đồng giai đoạn 2011 – 2013

2.2. . Quy trình tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Lâm Đồng

Tuỳ theo đặc điểm tổ chức và quản trị, mỗi NH đều thiết kế và xây dựng cho mình một qui trình tín dụng riêng. Sau đây là các bước căn bản của một quy trình tín dụng Sacombank (Theo chính sách Tín dụng Sacombank).

Bước Tiếp thị, tiếp nhận nhu cầu cấp tín dụng của Khách hàng.

Theo mô hình bán hàng chuyên nghiệp tại Sacombank đối với nghiệp vụ cấp tín dụng, ở bước này, CVKH thực hiện công tác tìm kiếm và tiếp thị khách hàng, tiếp nhận nhu cầu tín dụng, sau khi tiếp thị thành công:

- CVKH hướng dẫn KH hoàn chỉnh hồ sơ vay vốn theo quy định.

- Nhập thông tin KH và bảng theo dõi hồ sơ KH, đồng thời báo cáo lại cho Trưởng phòng trực tiếp quản lý về hồ sơ KH đã tiếp nhận để theo dõi và hỗ trợ.

Bước 2 Xác minh , Thẩm định

Ở bước này, CVKH thực hiện công tác xác minh và thẩm định hồ sơ của KH làm cơ sở tham mưu cho cấp có thẩm quyền phê duyệt , ghi ý kiến vào tờ trình cấp tín dụng. Việc xác minh thực tế và thẩm định hồ sơ hướng dẫn chi tiết tại Quy trình thẩm định.

Bước 3 Phê duyệt

Cấp có thẩm quyền phê duyệt hồ sơ tại quy chế phán quyết cấp tín dụng hiện hành, chi tiết thực hiện theo quy trình phán quyết cấp tín dụng.

Lưu ý: Ý kiến phán quyết phải ghi rõ số tiền, thời hạn cho từng hình thức và khoản cấp tín dụng; trường hợp không đồng ý cấp tín dụng phải ghi rõ lý do.

Bước 4 Hoàn chỉnh hồ sơ và triển khai phê duyệt

Ở bước này hướng dẫn và quy định rõ trách nhiệm của từng chuyên viên/nhân viên thuộc bộ phận quản lý tín dụng thực hiện các thủ tục cần thiết trong quá trình hoàn chỉnh hồ sơ và triển khai phán quyết sau khi đề xuất cấp tín dụng được phê duyệt. Chi tiết thực hiện theo quy trình hoàn chỉnh hồ sơ và triển khai phán quyết và các sản phẩm tín dụng hiện hành của Sacombank.

Bước 5 Quản lý và thu hồi nợ

Sau khi cấp tín dụng cho KH, bộ phận quản lý tín dụng, phòng/ bộ phận nghiệp vụ liên quan khác tại chi nhánh thực hiện công tác quản lý và thu hồi nợ theo các quy định hiện hành của Sacombank về quản lý và thu hồi nợ.

Bước 6 Tất toán

Sau khi KH hoàn tất nghĩa vụ thanh toán các khoản dư nợ(bao gồm vốn gốc, lãi và chi phí phát sinh), CVKH ,KSVTD,CVQLN tiến hành tất toán hồ sơ tín dụng của KH theo quy trình.

Bước 7 Lưu hồ sơ

Các bộ phận khác liên quan lưu các hồ sơ phát sinh và kết thúc tại công đoạn của mình.

Như vậy quá trình thậm định là một trong những bước của công tác cấp tín dụng. Nhưng nó đóng vay trò quan trọng, quyết định đến việc cho phép hay từ chối khoản cấp tín dụng này.

Cập nhật thông tin thị trường, chính sách, khung pháp lý

Quyết định tín dụng

- Hội đồng phán quyết

- Cá nhân phán quyết

Từ chối

Giấy báo lý do

Chấp nhận

Tổ chức giám sát

-Nhân viên kế toán

-Nhân viên tín dụng

Giám sát tín dụng

Vi phạm hợp đồng

Xử lý Tòa án, cơ quan có

thẩm quyền

Thanh lý HĐTD

Không đủ, không đúng hạn

Nhân viên tín dụng

-Tiếp xúc, hướng dẫn

- Phỏng vấn khách hàng

Kết quả ghi nhận

- Biên bản, báo cáo

- Tờ trình

- Giấy tờ về bảo đảm

Tổ chức phân tích và thẩm định

- Pháp lý

- Bảo đảm nợ vay

Lập hồ sơ

-Giấy đề nghị vay

-Hồ sơ pháp lý

Giải ngân

- Tiền mặt

- Trả cho nhà cung cấp

Hợp đồng tín dụng

- Đàm phán

- Ký kết HĐ tín dụng

![]()

Biện pháp Cảnh cáo, tăng cường kiểm soát, tái xét tín dụng

Thu nợ cả gốc và lãi

Khách hàng Cung cấp các tài liệu và thông tin

Thu thập thông tin qua phỏng vấn, viếng

thăm, trao đổi

Không đủ, không đúng hạn

Đầy đủ và đúng hạn

Thanh lý hợp đồng tín dụng bắt buộc

Sơ đồ 2.2 Quy trình tín dụng tại Sacombank Chi nhánh Lâm Đồng

Nguồn: Sacombank Chi nhánh Lâm Đồng

2.2.2. Tình hình hoạt động kinh doanh của Ngân hàng TMCP Sài Gòn Thương Tín giai đoạn 2011 – 2013

Ngân hàng hoạt động vì mục tiêu lợi nhuận, lợi nhuận là chỉ tiêu tổng hợp để đánh giá hiệu quả hoạt động kinh doanh của Ngân hàng. Trong hoạt động kinh doanh của Ngân hàng, các Ngân hàng không những phải thỏa mãn các yêu cầu đặt ra về lợi nhuận của cổ đông mà còn phải thực hiện đúng các quy định, chính sách của NHNN về tiền tệ Ngân hàng … Các Ngân hàng luôn đặt ra mục tiêu làm thế nào để đạt lợi nhuận cao nhất với mức độ rủi ro thấp nhất mà vẫn đảm bảo thực hiện đúng các quy định của NHNN và đạt được kế hoạch kinh doanh của mình.

Bảng 2. Kết quả hoạt động kinh doanh của NH Sacombank CN Lâm Đồng giai đoạn 2 – 2013.

ĐVT: triệu đồng

2011 | 2012 | 2013 | So sánh 2012/2011 | So sánh 2013/2012 | |||

Lượng tăng (giảm) | Tốc độ tăng (giảm) (%) | Lượng tăng (giảm) | Tốc độ tăng (giảm) (%) | ||||

A. Thu nhập | 60.242 | 79.370 | 82.154 | 19.128 | 31,75 | 2.784 | 3,51 |

Thu thuần từ lãi | 50.383 | 68.262 | 68.642 | 17.879 | 35,49 | 380 | 0,56 |

Thu dịch vụ thuần | 6.195 | 8.271 | 8.840 | 2.076 | 33,51 | 569 | 6,88 |

Thu KD ngoại hối | 3.664 | 2.837 | 4.672 | -827 | -22,57 | 1.835 | 64,68 |

B. Chi phí | 22.133 | 29.064 | 30.257 | 6.931 | 31,32 | 1.193 | 4,10 |

Chi điều hành | 21.630 | 28.459 | 29.693 | 6.829 | 31,57 | 1.234 | 4,34 |

- Chi phí nhân viên | 14.747 | 19.449 | 20.189 | 4.702 | 31,88 | 740 | 3,80 |

- Chi tài sản | 3.684 | 4.374 | 4.912 | 690 | 18,73 | 538 | 12,30 |

- Chi quản lý công vụ | 3.199 | 4.636 | 4.592 | 1.437 | 44,92 | -44 | -0,95 |

Chi nộp thuế, lệ phí | 503 | 605 | 564 | 102 | 20,28 | -41 | -6,78 |

C. Lợi nhuận | 38.109 | 50.306 | 51.897 | 12.197 | 32,01 | 1.591 | 3,16 |

Có thể bạn quan tâm!

-

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 2

Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Lâm Đồng - 2 -

Chức Năng Thúc Đẩy Lưu Thông Hàng Hóa Và Phát Triển Sản Xuất

Chức Năng Thúc Đẩy Lưu Thông Hàng Hóa Và Phát Triển Sản Xuất -

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gõn Thương Tín Chi Nhánh Lâm Đồng Giai Đoạn 2011 - 2013

Thực Trạng Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Sài Gõn Thương Tín Chi Nhánh Lâm Đồng Giai Đoạn 2011 - 2013 -

Tình Hình Nguồn Vốn Huy Động Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tình Hình Nguồn Vốn Huy Động Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013. -

Tỷ Trọng Dư Nợ Theo Nhóm Nợ Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tỷ Trọng Dư Nợ Theo Nhóm Nợ Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013. -

Tỷ Trọng Nợ Xấu Theo Sản Phẩm Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Tỷ Trọng Nợ Xấu Theo Sản Phẩm Của Nh Sacombank Cn Lâm Đồng Giai Đoạn 2 – 2013.

Xem toàn bộ 88 trang tài liệu này.

Nguồn: Sacombank Chi nhánh Lâm Đồng

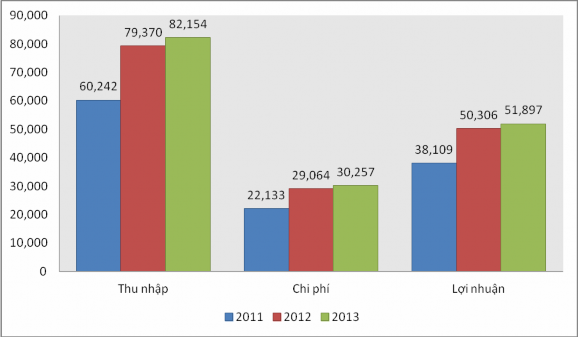

Nguồn: Sacombank Chi nhánh Lâm Đồng Biểu đồ 2. Kết quả hoạt động kinh doanh của Sacombank chi nhánh Lâm Đồng giai đoạn 2011 – 2013.

2.2.2.1. Doanh thu

Tình hình doanh thu qua 3 năm của Ngân hàng không ngừng tăng lên mặc dù nền kinh tế trong giai đoạn này còn gặp rất nhiều khó khăn. Cụ thể, năm 2011 đạt

60.242 triệu đồng; sang năm 2012 là 79.370 triệu đồng, tăng 19.128 triệu đồng tương ứng với tốc độ tăng 31,75% so với năm 2011; năm 2013 đạt 82.154 triệu đồng, tăng 2.784 triệu đồng tương ứng tăng 3,51% so với năm 2012. Trong năm 2011, tổng doanh thu là 60.242 triệu đồng, trong đó thu thuần từ lãi là 50.383 triệu đồng, chiếm tỷ trọng cao nhất ( 83,63% tổng doanh thu). Năm 2012, thu thuần từ lãi của Ngân hàng là 68.262 triệu đồng ( chiếm 86,00%% tổng doanh thu), tăng 17.879 triệu đồng, tương ứng tăng 35,49% so với năm 2011. Sang năm 2013, thu thuần từ lãi là 68.642 triệu đồng ( chiếm 83,55% tổng doanh thu), tăng 380 triệu đồng tương ứng tăng 0,56% so với năm 2012.

Mặc dù nền kinh tế trong giai đoạn này gặp nhiều khó khăn do ảnh hưởng của suy thoái kinh tế thế giới, nhiều doanh nghiệp đã phải giải thể hoặc phá sản, KH gặp khó khăn trong việc thanh toán lãi cho NH, nhưng thu thuần từ lãi của Sacombank Lâm Đồng vẫn tăng đều qua các năm, cho thấy Ngân hàng đã thực hiện tốt hoạt động tín dụng về số lượng và cả chất lượng cũng như đa dạng hóa các loại hình dịch vụ Ngân hàng nhằm đáp ứng tốt hơn nhu cầu về vốn của Khách hàng trên địa bàn.

Thu dịch vụ thuần tăng rõ rệt qua 3 năm. Cụ thể, năm 2011 là 6.196 triệu đồng, năm 2012 tăng lên 8.271 triệu đồng, tăng 2.076 triệu đồng tương ứng với tăng 33,51% so với năm 2011. Năm 2013 đạt 8.840 triệu đồng, tăng 569 triệu đồng tương ứng tăng 6,88% so với năm 2012. Sacombank CN Lâm Đồng đã tích cực thực hiện nhiều biện pháp nhằm đáp ứng đầy đủ nhu cầu của Khách hàng để tăng thu nhập cho Ngân hàng thông qua các dịch vụ như: chuyển tiền nhanh trong và ngoài nước, thanh toán quốc tế, thanh toán thẻ tín dụng…

Bên cạnh đó, thu từ kinh doanh ngoại tệ tăng giảm không đều qua các năm. Do năm 2012, nền kinh tế bị ảnh hưởng mạnh của suy thoái kinh tế toàn cầu, các DN vẫn có nhu cầu mua bán ngoại tệ để xuất nhập khẩu hàng hóa nhưng cầm chừng, hạn chế, vì vậy giao dịch ngoại tệ giảm. Và sang năm 2013, khi nền kinh tế có dấu hiệu phục hồi trở lại, các DN lại thực hiện mua bán xuất nhập khẩu hàng hóa, cải thiện hoạt động kinh doanh nên nhu cầu mua bán ngoại tệ tăng mạnh trở lại. Cụ thể năm 2011 là 3.664 triệu đồng, sang năm 2012 giảm còn 2.837 triệu đồng, giảm 827 triệu đồng tương ứng giảm 22,57% so với năm 2011. Năm 2013, khoản mục này là 4.672 triệu đồng, tăng 1.835 triệu đồng tương ứng tăng 64,68% so với năm 2012. Hoạt động kinh doanh ngoại tệ của Ngân hàng vẫn đang phát triển rất ổn định vì đây là loại hình kinh doanh mang lại hiệu quả cao, vì vậy thu từ kinh doanh ngoại tệ trong 3 năm qua vẫn tăng mặc dù trong giai đoạn này nền kinh tế thế giới và Việt Nam còn gặp nhiều khó khăn, có nhiều ảnh hưởng đến hoạt động kinh doanh ngoại tệ.

Trong 3 năm qua, khi nền kinh tế vẫn còn nhiều khó khăn, nhận thức được rủi ro có thể tăng cao trong hoạt động cấp phát tín dụng, Ngân hàng đã đa dạng hóa các hoạt động dịch vụ và đẩy mạnh kinh doanh ngoại tệ làm cho tốc độ nguồn thu này tăng cao. Tuy nhiên, thu từ kinh doanh ngoại tệ gặp không ít khó khăn trong năm 2012 nên đã sụt giảm nhưng không nhiều. Cụ thể so với năm 2011 thì năm 2012 thu từ dịch vụ tăng 33,51%, thu từ kinh doanh ngoại tệ giảm 22,57%, thu lãi tăng 35,49%. So sánh năm 2013 với năm 2012 thì thu từ dịch vụ tăng 6,88%, thu từ kinh doanh ngoại tệ tăng 64,68%, trong khi thu thuần từ lãi chỉ tăng 0,56%.

2.2.2.2. Chi phí

Song song với mức gia tăng của doanh thu thì chi phí cũng gia tăng qua các năm. Cụ thể, tổng chi phí năm 2011 là 22.133 triệu đồng; năm 2012 là 29.064 triệu

đồng, tăng 6.931 triệu đồng tương ứng tăng 31,32% so với năm 2011; tổng chi phí năm 2013 là 30.257 triệu đồng, tăng 1.193 triệu đồng tương ứng tăng 4,10% so với năm 2012. Chi phí năm 2012 tăng mạnh là do NH tăng cường tuyển dụng nhân viên bán hàng để đảm bảo lợi nhuận đề ra trong khi nền kinh tế còn gặp nhiều khó khăn, việc tìm kiếm KH tốt tương đối khó tại thời điểm này. Tuy nhiên, Ngân hàng cũng đã kiểm soát tốt mức gia tăng về chi phí để làm tăng lợi nhuận cuối cùng.

Chi điều hành của Ngân hàng tăng mạnh vào năm 2012 nhưng đã được kiểm soát chi tiêu hiệu quả và hợp lý vào năm 2013 do Ban lãnh đạo NH nhận thức được khó khăn chung của nền kinh tế, giảm chi tiêu để củng cố được lợi nhuận. Cụ thể, năm 2011 là 21.630 triệu đồng; năm 2012 là 28.459 triệu đồng, tăng 6.829 triệu đồng tương ứng tăng 31,57% so với năm 2011; năm 2013 là 29.693 triệu đồng, tăng

1.234 triệu đồng tương ứng tăng 4,34% so với năm 2012. Việc kiểm soát hiệu quả được phần chi phí này cũng phần nào làm gia tăng lợi nhuận cho Ngân hàng.

2.2.2.3. Lợi nhuận

Mặc dù 3 năm qua nền kinh tế vẫn còn gặp nhiều khó khăn nhưng với tinh thần làm việc có trách nhiệm và thái độ tích cực của mỗi CBCNV trong Sacombank thì lợi nhuận của Ngân hàng vẫn tăng đều qua các năm.

Năm 2011, lợi nhuận của Ngân hàng là 38.109 triệu đồng, năm 2012 đạt

50.306 triệu đồng, tăng 12.197 triệu đồng tương ứng tăng 32,01% so với năm 2011. Năm 2013, lợi nhuận đạt 51.897 triệu đồng, tăng 1.591 triệu đồng tương ứng tăng 3,16% so với năm 2012.

Nhìn chung, kết quả hoạt động kinh doanh của Ngân hàng qua ba năm đều tăng, có được kết quả khả quan như vậy là do sự lãnh đạo đúng đắn của Ban Giám đốc NH cùng với sự nổ lực, phấn đấu không ngừng của tập thể CBCNV giàu kinh nghiệm và trình độ chuyên môn cao. Tuy nhiên, trong thời gian sắp tới, NH cần phải cố gắng hơn nữa trong hoạt động kinh doanh của mình, đặc biệt là hoạt động cấp tín dụng để lợi nhuận của NH luôn có sự gia tăng không ngừng.

2.2.3. Thực trạng rủi ro tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Lâm Đồng giai đoạn 2011 – 2013

2.2.3.1. Hoạt động tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Lâm Đồng giai đoạn 2011 – 2013

2.2.3.1.1. Tình hình nguồn vốn huy động của Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Lâm Đồng

Trong hoạt động kinh doanh của NH thì nguồn vốn đóng vai trò rất quan trọng, mang tính quyết định đối với hiệu quả hoạt động kinh doanh của NH, mở rộng quy mô và đa dạng hóa các sản phẩm tín dụng. Muốn hoạt động có hiệu quả, việc đầu tiên cần thực hiện là tạo ra một nguồn vốn ốn định để đảm bảo khả năng thanh toán và cung cấp tín dụng đạt hiệu quả cao. Thực hiện tốt nghiệp vụ huy động vốn sẽ giúp NH luôn có đủ vốn để đáp ứng tốt nhu cầu về vốn cho KH. Đồng thời, giúp hoạt động kinh doanh của NH đạt hiệu quả cao, góp phần làm giảm chi phí, gia tăng lợi nhuận cho NH. Thông qua nguồn vốn huy động tốt thì NH đã xây dựng được uy tín, hình ảnh, thương hiệu của mình đối với người gửi tiền, từ đó làm cơ sở để giới thiệu các sản phẩm, dịch vụ NH đến với từng KH.

Tình hình kinh tế giai đoạn 2011 – 2013 vẫn còn gặp rất nhiều khó khăn, sự cạnh tranh giữa các NH trong địa bàn ngày càng quyết liệt khi mà ngày càng nhiều các CN, PGD được mở ra cùng những chương trình khuyến mãi nhằm thu hút KH gửi tiền. Tuy nhiên, Sacombank đã có chững chính sách linh hoạt về lãi suất cũng như đa dạng hóa các sản phẩm tiền gửi để thu hút sự quan tâm từ phía KH.

Những năm vừa qua, mặc dù chịu nhiều sức ép từ suy thoái kinh tế kéo dài và sự cạnh tranh gay gắt của các NH, tiền gửi của dân cư vẫn tăng qua các năm cho thấy công tác huy động vốn của Sacombank được thực hiện tốt và hiệu quả. NH thường xuyên đưa ra các chương trình khuyến mãi, dự thưởng dành cho KH khi gửi tiền với nhiều quà tặng hấp dẫn và giá trị. Bên cạnh đó, NH còn tài trợ nhiều chương trình vì cộng đồng nên tạo được lòng tin nơi KH, giúp KH biết đến NH nhiều hơn qua các chương trình tài trợ học bổng cho học sinh, sinh viên trên địa bàn, chương trình chạy việt dã vì sức khỏe cộng đồng …

Cơ cấu huy động vốn theo đối tượng của Ngân hàng khá ổn định qua các năm, huy động từ đối tượng cá nhân chiếm phần lớn tỷ trọng, dao động từ 90% trở lên.

Sau đây là tình hình nguồn vốn huy động của Sacombank CN Lâm Đồng: