Hình 4.7: Biến động hệ số rủi ro trung bình 30 ngân hàng từ 2007 – 2019

Nguồn: Tác giả tổng hợp xử lý trên Excel

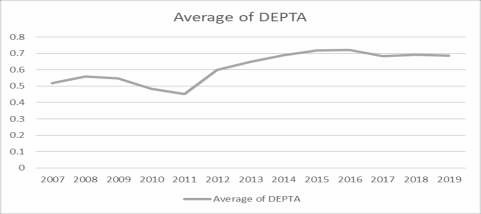

Tỷ lệ tiền gửi (DEPTA) là tỷ số giữa tiền gửi của khách hàng trên tổng tài sản. Tiền gửi thường được coi là nguồn vốn rẻ hơn so với tín dụng và các công cụ tài chính tương tự, như tài trợ trái phiếu và chứng khoán hóa cho vay (Kleff và Weber, 2008). Do đó, các nghiên cứu trước luôn kỳ vọng mối quan hệ ngược chiều giữa tỷ lệ tiền gửi và hệ số an toàn vốn. Tỷ lệ tiền gửi trung bình qua các năm tại các ngân hàng thương mại giảm sâu nhất vào năm 2011, là năm bắt đầu khủng hoảng nợ xấu ảnh hưởng đến lòng tin của người gửi tiền, tiền gửi năm này chỉ đạt 45.2% bình quân cho các ngân hàng thương mại. Tuy nhiên, sau năm 2011 khi mà lãi suất huy động của các ngân hàng tăng đột biến cũng kéo theo tỷ lệ tiền gửi tăng lên đến hơn 70% năm 2016 và duy trì quanh mức này đến năm 2018. Việc duy trì tỷ lệ tiền gửi cao cho phép ngân hàng giảm các nguồn huy động khác được xem là có chi phí cao hơn.

Trong mẫu 30 ngân hàng thu thập, Ngân hàng TMCP Sài Gòn Thương Tín có tỷ lệ tiền gửi đạt 89% năm 2015 và Ngân hàng TMCP Á Châu là 88% năm 2016 là hai ngân hàng có tỷ lệ tiền gửi cao nhất. Việc duy trì tỷ lệ tiền gửi cao làm ảnh hưởng đến khả năng thanh khoản và tăng rủi ro của các ngân hàng thương mại. Ngân hàng TMCP Đại chúng Việt Nam có tỷ lệ tiền gửi chỉ đạt 2.7% năm 2009, duy trì tỷ lệ tiền gửi thấp thúc đẩy các ngân hàng sử dụng nguồn vốn có chi phí cao hơn, từ đó ảnh hương đến lợi nhuận hoạt động.

Hình 4.8: Biến động tỷ số tiền gửi trung bình 30 ngân hàng từ 2007 – 2019

Nguồn: Tác giả tổng hợp xử lý trên Excel

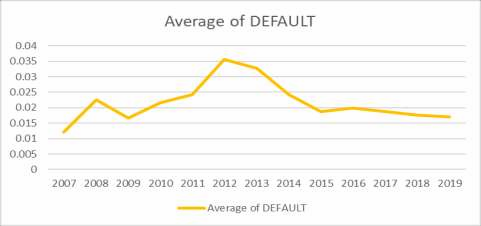

Tỷ lệ nợ xấu của các ngân hàng tăng mạnh từ năm 2009 đến năm 2012, từ 1.66% năm 2009 lên đến 3.56% năm 2012, đây chính là giai đoạn xảy ra khủng hoảng kinh tế nối tiếp là khủng hoảng nợ xấu kéo theo là sự sụt giảm trong chất lượng cho vay của các ngân hàng. Từ năm 2012 đến 2019, tỷ lệ nợ xấu của các ngân hàng đã giảm mạnh từ 3.5% năm 2012 xuống 1.8% năm 2015 và xuống 1.7% năm 2019, đây là kết quả của việc thành lập VAMC (Công ty TNHH MTV Quản lý tài sản của các tổ chức tín dụng Việt Nam) với nhiệm vụ xử lý nợ xấu, mua bán nợ tại các ngân hàng thương mại. Ngân hàng TMCP Sài Gòn có tỷ lệ nợ xấu cao nhất lên đến 11.4% năm 2010 và Ngân hàng TMCP Á Châu duy trì tỷ lệ nợ xấu thấp nhất năm 2007 là 0.08%.

Hình 4.9: Biến động tỷ lệ nợ xấu trung bình 30 ngân hàng từ 2007 – 2019

Nguồn: Tác giả tổng hợp xử lý trên Excel

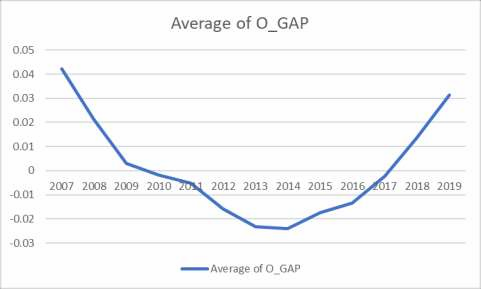

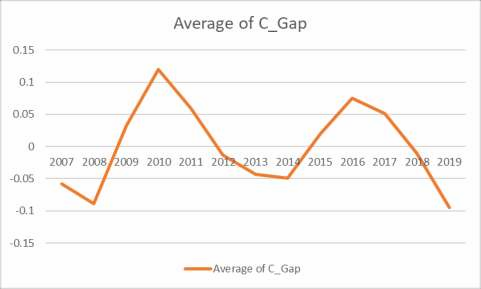

Một yếu tố khác được đề cập có tác động đến tỷ lệ an toàn vốn tối thiểu là khe hở sản lượng, đại diện cho chu kỳ kinh tế De Moraes và cộng sự (2016). Output Gap được tính toán dựa trên chênh lệch giữa GDP thực và xu hướng trong dài hạn của GDP xử lý trên bộ lọc HP. Khe hở sản lượng âm cho thấy sản lượng kinh tế thực tế thấp hơn năng suất tối đa thực sự của nó, điều này cũng phản ánh nhu cầu về hàng hóa và dịch vụ đang ở mức thấp; như vậy, khe hở sản lượng âm thể hiện cho sự trì trệ của nền kinh tế. Mặt khác, khi khe hở sản lượng dương cho thấy nền kinh tế đang hoạt động vượt trội so với kỳ vọng, nhu cầu hàng hóa dịch vụ giai đoạn này đang ở mức cao thúc đẩy các doanh nghiệp tăng công suất hoạt động. Mặc dù, khe hở sản lượng dương cho thấy nền kinh tế đang trong giai đoạn tăng trưởng nhưng dễ thúc đẩy lạm phát. Biểu đồ bên dưới cho thấy khe hở sản lượng của Việt Nam từ năm 2007 đến 2019. Dựa vào các lý thuyết về khe hở sản lượng nêu trên, dễ dàng nhận ra rằng nền kinh tế nước ta ở trong giai đoạn trì trệ từ năm 2009 đến năm 2016, khe hở sản lượng giảm mạnh từ năm 2007 đến năm 2009 cũng là giai đoạn xảy ra khủng hoảng kinh tế, tiếp theo là khủng hoảng nợ xấu năm 2012 đã trở thành lực cản ảnh hưởng đến tăng trưởng. Từ năm 2014, Output Gap bắt đầu tăng thể hiện cho sự phục hồi của nhu cầu trong nước cũng như năng lực sản xuất, chỉ đến sau năm 2017 nền kinh tế mới thực sự bùng nổ và phát triển mạnh.

Hình 4.10: Biến động tỷ số khe hở sản lượng 30 ngân hàng từ 2007 – 2019

Nguồn: Tác giả tổng hợp xử lý trên Excel

Khe hở tín dụng được De Moraes và cộng sự (2016) sử dụng như một yếu tố đo lường tác động của chu kỳ tăng trưởng tín dụng quốc gia ảnh hưởng đến hệ số an toàn vốn. Khe hở tín dụng dương hàm ý tăng trưởng tín dụng đang ở mức cao, thậm chí nó còn thể hiện cho sự tăng trưởng nóng về tín dụng. Ngược lại, khe hở tín dụng âm lại cho thấy sự trì trệ trong tăng trưởng tín dụng. Nhìn vào biểu đồ bên dưới có thể thấy chu kỳ tín dụng suy thoái trong hai giai đoạn 2007 - 2008, từ 2012 đến 2014 và gần nhất là từ năm 2018 - 2019. Trong các giai đoạn này, khủng hoảng tài chính (2007-2008), khủng hoảng nợ xấu hệ thống ngân hàng (2012) và những biến động bất ngờ của kinh tế thế giới từ năm 2018 đã được phản ánh phần nào trên biểu đồ biến động khe hở tín dụng. Giai đoạn 2009 đến 2011 khe hở tín dụng dương, phản ánh sự tăng trưởng chậm, thậm chí là tăng trưởng nóng trong hoạt động cấp tín dụng, đây cũng chính là giai đoạn mà các NHTMVN tài trợ với tỷ trọng cao trong thị trường bất động sản dẫn tới cú sốc nợ xấu năm 2012. Việc tăng trưởng tín dụng cũng xuất hiện trong giai đoạn 2015 – 2017, tuy nhiên biên độ tăng không mạnh như giai đoạn 2009 - 2011.

Hình 4.11: Biến động tỷ số khe hở tín dụng 30 ngân hàng từ 2007 – 2019

Nguồn: Tác giả tổng hợp xử lý trên Excel

4.3. Ma trận tương quan và kiểm định đa cộng tuyến.

4.3.1. Ma trận tương quan mô hình (1) và mô hình (3).

Do mô hình (1) tác động của chính sách tiền tệ đến tính ổn định tài chính và mô hình (3) tác động của mức độ chấp nhận rủi ro đến tính ổn định tài chính đo

lường thông qua hệ số an toàn vốn đều có chung biến phụ thuộc, do đó tác giả thực hiện ma trận hệ số tương quan như sau:

Bảng 4.2 Ma trận hệ số tương quan mô hình (1) và mô hình (3)

car | prov | ir | r_reg | roa | default | o_gap | c_gap | liquid | nlta | depta | |

car | 1 | ||||||||||

prov | -0.224 | 1 | |||||||||

ir | 0.2603 | 0.0487 | 1 | ||||||||

r_reg | -0.5379 | 0.4381 | -0.2759 | 1 | |||||||

roa | 0.1457 | 0.0146 | 0.1253 | 0.0987 | 1 | ||||||

default | 0.0627 | 0.587 | 0.1316 | 0.0559 | -0.0585 | 1 | |||||

o_gap | 0.091 | -0.2953 | 0.2184 | -0.0842 | 0.2529 | -0.269 | 1 | ||||

c_gap | -0.0321 | 0.0688 | -0.0746 | -0.0355 | -0.0327 | -0.0353 | -0.4192 | 1 | |||

liquid | 0.0979 | 0.0538 | 0.2565 | 0.2617 | 0.1605 | 0.0197 | 0.2113 | -0.0767 | 1 | ||

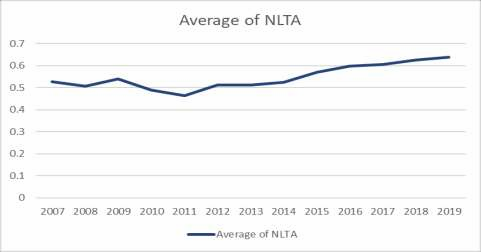

nlta | -0.1133 | 0.0499 | -0.2814 | 0.3535 | 0.1882 | -0.031 | 0.1011 | -0.0561 | 0.0706 | 1 | |

depta | -0.3987 | 0.1382 | -0.4599 | 0.5456 | -0.0695 | 0.0222 | -0.1644 | -0.1344 | 0.0156 | 0.5825 | 1 |

Có thể bạn quan tâm!

-

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Mức Độ Chấp Nhận Rủi Ro Và Các Yếu Tố Khác Đến Tính Ổn Định Tài Chính Của Ngân Hàng

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Mức Độ Chấp Nhận Rủi Ro Và Các Yếu Tố Khác Đến Tính Ổn Định Tài Chính Của Ngân Hàng -

Tóm Tắt Phương Pháp Ước Lượng Từ Các Nghiên Cứu Gần Nhất

Tóm Tắt Phương Pháp Ước Lượng Từ Các Nghiên Cứu Gần Nhất -

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019.

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019. -

Mô Hình Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro – Mô Hình (2).

Mô Hình Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro – Mô Hình (2). -

Thảo Luận Kết Quả Hồi Quy Gmm Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro.

Thảo Luận Kết Quả Hồi Quy Gmm Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro. -

Thảo Luận Kết Quả Hồi Quy Gmm Mô Hình Tác Động Mức Độ Chấp Nhận Rủi Ro Đến Tính Ổn Định Tài Chính.

Thảo Luận Kết Quả Hồi Quy Gmm Mô Hình Tác Động Mức Độ Chấp Nhận Rủi Ro Đến Tính Ổn Định Tài Chính.

Xem toàn bộ 203 trang tài liệu này.

Nguồn: Xử lý trên STATA – Phụ lục 2

Hệ số ma trận tương quan thể hiện mức độ và chiều hướng tương quan giữa các biến trong mô hình nghiên cứu. Trong đó, tương quan giữa hệ số an toàn vốn và các biến độc lập được trình bày ở cột 2. Thông qua ma trận: dự phòng cho vay, mức dự trữ bắt buộc, khe hở tín dụng, hệ số rủi ro và tỷ lệ tiền gửi có tương quan ngược chiều với hệ số an toàn vốn. Trong khi đó, các yếu tố còn lại như: lãi suất tái chiết khấu, tỷ suất sinh lợi, nợ xấu, khe hở sản lượng và hệ số thanh khoản thì tương quan cùng chiều. Hệ số tương quan chỉ phản ánh quan hệ giữa các biến khi chưa xét đến sự tham gia của các yếu tố khác; do vậy, ma trận tương quan thường chỉ cho ta cái nhìn tổng quát ban đầu về một mối quan hệ bất kỳ dựa trên tính chất mức độ và chiều hướng tương quan. Vì vậy, để đánh giá chính xác tác động của các biến độc lập lên biến phụ thuộc, hồi quy sẽ cho ta kết quả đáng tin cậy cuối cùng. Ngoài ra, ma trận tương quan được thiết lập để xét mức độ quan hệ giữa các biến độc lập nhằm kiểm định hiện tượng đa cộng tuyến trong mô hình nghiên cứu. Khi hệ số tương quan vượt giá trị 0.8 (tương ứng 80%), ta kết luận rằng có hiện tượng đa cộng tuyến trầm trọng trong mô hình nghiên cứu. Ở ma trận trên, không xuất hiện bất kỳ mối tương quan mạnh đáng chú ý nào lớn hơn 0.8, tất cả các hệ số tương quan đều

nhỏ hơn 0.45, do đó chưa có bằng chứng về hiện tượng đa cộng tuyến ở mô hình (1) và mô hình (3) dựa trên bảng ma trận trên.

Bảng 4.3 Ma trận hệ số VIF biến phụ thuộc CAR

Mô hình (1) | |||||

Variable | VIF | 1/VIF | Variable | VIF | 1/VIF |

depta | 1.88 | 0.531612 | depta | 2.23 | 0.447887 |

nlta | 1.85 | 0.541659 | nlta | 1.84 | 0.54478 |

prov | 1.67 | 0.600179 | o_gap | 1.55 | 0.645426 |

default | 1.63 | 0.613629 | r_reg | 1.52 | 0.657041 |

o_gap | 1.55 | 0.644228 | ir | 1.46 | 0.682645 |

roa | 1.32 | 0.758421 | liquid | 1.35 | 0.739093 |

c_gap | 1.25 | 0.799338 | roa | 1.29 | 0.772647 |

liquid | 1.09 | 0.916908 | c_gap | 1.26 | 0.796696 |

default | 1.15 | 0.872996 | |||

Mean VIF | 1.53 | Mean VIF | 1.52 |

Nguồn: Xử lý trên STATA – Phụ lục 3

Để kiểm định đa cộng tuyến được chắc chắn hơn, tác giả sử dụng hệ số nhân tử phóng đại (VIF), khi hệ số VIF lớn hơn 5 ta kết luận rằng có đa cộng tuyến trầm trọng trong mô hình. Bảng kết quả VIF bên trên cho thấy giá trị Mean VIF là 1.53 ở mô hình (3) và 1.52 ở mô hình (1), hệ số VIF tương ứng với các biến độc lập còn lại đều nhỏ hơn 5, xấp xỉ bằng 2. Kết luận, chưa thấy bằng chứng có đa cộng tuyến trong mô hình ước lượng tác động của mức độ chấp nhận rủi ro đến tính ổn định tài chính và mô hình tác động của chính sách tiền tệ đến ổn định tài chính.

4.3.2. Ma trận tương quan – mô hình (2).

Do mô hình (2) tác động của chính sách tiền tệ đến mức độ chấp nhận rủi ro, được đo lường thông qua biến phụ thuộc là dự phòng cho vay (PROV), do đó tác giả thực hiện ma trận hệ số tương quan như sau:

Bảng 4.4 Ma trận hệ số tương quan mô hình (2)

prov | ir | r_reg | o_gap | default | roa | |

prov | 1 | |||||

ir | 0.0487 | 1 | ||||

r_reg | 0.4381 | -0.2759 | 1 | |||

o_gap | -0.2953 | 0.2184 | -0.0842 | 1 | ||

default | 0.587 | 0.1316 | 0.0559 | -0.269 | 1 |

0.0146 | 0.1253 | 0.0987 | 0.2529 | -0.0585 | 1 |

roa

Nguồn: Xử lý trên STATA – Phụ lục 4

Ma trận hệ số tương quan thể hiện hệ số tương quan đánh giá về mức độ cũng như chiều tương quan giữa các biến. Hệ số tương quan giữa dự phòng cho vay và lãi suất tái chiết khấu là 0.04, dấu dương ở hệ số này hàm ý về tương quan cùng chiều giữa lãi suất tái chiết khấu với dự phòng cho vay. Mức dự trữ bắt buộc và dự phòng cho vay có hệ số tương quan dương, cụ thể là 0.43 hàm ý khi NHNN tăng mức dự trữ bắt buộc sẽ làm giảm nguồn lực cho vay của khách hàng dẫn tới tăng hệ số dự phòng cho vay (giảm mẫu số dư nợ cho vay).

Tỷ lệ nợ xấu tăng có thể tác động làm tăng khả năng nhận thức rủi ro của các ngân hàng thương mại khi mà hệ số tương quan của nợ xấu và dự phòng cho vay là 0.58, tương quan mạnh. Các ngân hàng có tỷ suất sinh lợi cao có mức độ chấp nhận rủi ro cao hơn thể hiện qua hệ số tương quan giữa dự phòng cho vay với tỷ suất sinh lợi là 0.01

Khi kinh tế tăng trưởng các ngân hàng thương mại có xu hướng thực hiện nhiều hơn các khoản vay do sự kỳ vọng vào sự gia tăng thu nhập của người đi vay cũng như tỷ lệ phá sản của các doanh nghiệp thấp sẽ giúp chất lượng các khoản vay tăng lên, từ đó làm giảm nhận thức rủi ro của các ngân hàng thương mại, giảm dự phòng cho vay trong giai đoạn này.

Bảng 4.5 Ma trận hệ số VIF biến phụ thuộc PROV

VIF | 1/VIF | |

o_gap | 1.21 | 0.828802 |

ir | 1.15 | 0.86858 |

default | 1.13 | 0.885944 |

roa | 1.12 | 0.895525 |

r_reg | 1.1 | 0.90932 |

Mean VIF | 1.14 |

Nguồn: Xử lý trên STATA – Phụ lục 5

Hệ số nhân tử phóng đại VIF là kiểm định để đánh giá hiện tượng đa cộng tuyến, ở phương trình hồi quy với lãi suất tái chiết khấu cho thấy không tồn tại hiện tượng đa cộng tuyến, khi mà hệ số VIF thành phần đều nhỏ hơn 2.

Do đó, tác giả có đủ bằng chứng đáng tin cậy để kết luận rằng không tồn tại đa cộng tuyến trong mô hình nghiên cứu (1), (2) và (3).

4.4. Kiểm định cho mô hình nghiên cứu.

4.4.1. Mô hình chính sách tiền tệ tác động đến tính ổn định tài chính của các ngân hàng thương mại Việt Nam - mô hình (1).

Bảng 4.6 Bảng kết quả kiểm định mô hình (1)

Ý nghĩa | Hệ số Prob | Giả thiết chấp nhận/bác bỏ | |

Hausman Test | So sánh hồi quy FEM và REM | 0.7680 | Chấp nhận H0: Random - Effects |

Kiểm định LM-Test | So sánh hồi quy REM và OLS | 0.0000 | Chấp nhận H1: Random - Effects |

Kiểm định Wald Test | Kiểm định phương sai thay đổi | 0.0000 | Chấp nhận H1: Có sai số thay đổi |

Kiểm định Wooldridge Test | Kiểm định tự tương quan | 0.0483 | Chấp nhận H1: Có tự tương quan |

Nguồn: Xử lý trên STATA – Phụ lục 6

Đầu tiên, tác giả thực hiện kiểm định Hausman Test nhằm đánh giá tác động của các đặc điểm riêng là ngẫu nhiêu hay cố định; từ đó, đưa ra kết luận hồi quy FEM hay REM là phương pháp phù hợp. Giả thiết kiểm định được tóm gọn như sau:

H0: Mối quan hệ giữa các đặc điểm riêng và biến giải thích là ngẫu nhiên (REM) H1: Mối quan hệ giữa các đặc điểm riêng và biến giải thích là cố định (FEM)

Kết quả kiểm định Hausman thu được Prob bằng 0.7680, lớn hơn giá trị tham chiếu 5% lựa chọn giả thuyết H0, hồi quy REM là phù hợp.

Sau đó, tiếp tục thực hiện kiểm định LM-Test so sánh giữa REM và OLS. Giả thiết kiểm định được trình bày như sau:

H0: Phương sai giữa các đối tượng và thời điểm không đổi (OLS) H1: Phương sai giữa các đối tượng và thời điểm có thay đổi (REM)