Kết quả kiểm định cho hệ số Prob bằng 0% nhỏ hơn giá trị tham chiếu 5% lựa chọn giả thuyết H1, hồi quy REM là phù hợp. Mô hình phát hiện sai phạm phương sai sai số thay đổi và tự tương quan (tại mức tham chiếu 1%).

4.4.2. Mô hình tác động chính sách tiền tệ đến mức độ chấp nhận rủi ro – mô hình (2).

Bảng 4.7 Bảng kết quả kiểm định mô hình (2)

Ý nghĩa | Hệ số Prob | Giả thiết chấp nhận/bác bỏ | |

Hausman Test | So sánh hồi quy FEM và REM | 0.0001 | Chấp nhận H1: Fixed - Effects |

Kiểm định F-Test | So sánh hồi quy FEM và OLS | 0.0000 | Chấp nhận H1: Fixed - Effects |

Kiểm định Wald Test | Kiểm định phương sai thay đổi | 0.0000 | Chấp nhận H1: Có sai số thay đổi |

Kiểm định Wooldridge Test | Kiểm định tự tương quan | 0.0000 | Chấp nhận H1: Có tự tương quan |

Có thể bạn quan tâm!

-

Tóm Tắt Phương Pháp Ước Lượng Từ Các Nghiên Cứu Gần Nhất

Tóm Tắt Phương Pháp Ước Lượng Từ Các Nghiên Cứu Gần Nhất -

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019.

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019. -

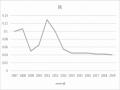

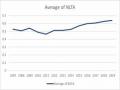

Biến Động Hệ Số Rủi Ro Trung Bình 30 Ngân Hàng Từ 2007 – 2019

Biến Động Hệ Số Rủi Ro Trung Bình 30 Ngân Hàng Từ 2007 – 2019 -

Thảo Luận Kết Quả Hồi Quy Gmm Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro.

Thảo Luận Kết Quả Hồi Quy Gmm Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro. -

Thảo Luận Kết Quả Hồi Quy Gmm Mô Hình Tác Động Mức Độ Chấp Nhận Rủi Ro Đến Tính Ổn Định Tài Chính.

Thảo Luận Kết Quả Hồi Quy Gmm Mô Hình Tác Động Mức Độ Chấp Nhận Rủi Ro Đến Tính Ổn Định Tài Chính. -

Hàm Ý Chính Sách Đối Với Ngân Hàng Nhà Nước.

Hàm Ý Chính Sách Đối Với Ngân Hàng Nhà Nước.

Xem toàn bộ 203 trang tài liệu này.

Nguồn: Xử lý trên STATA – Phụ lục 7

Kết quả kiểm định Hausman Test cho hệ số Prob bằng 0.0001 tương đương 0%, nhỏ hơn giá trị tham chiếu 5%, trong khi đó F_Test lại cho kết quả Prob bằng 0, nhỏ hơn giá trị tham chiếu 5%. Như vậy, hồi quy FEM là phù hợp hơn REM từ kết quả Hausman Test và kiểm định F-Test cho thấy có tồn tại các đặc điểm riêng mang tính cố định (hàm ý hồi quy FEM hiệu quả hơn OLS). Kết quả hồi quy FEM là phương pháp ước lượng cho kết quả phù hợp với phương trình đánh giá tác động lãi suất đến dự phòng cho vay.

Kết quả kiểm định phương sai thay đổi có hệ số thu được bằng 0% nhỏ hơn tham chiếu 5%, bác bỏ H0 chấp nhận H1 Mô hình ước lượng có hiện tương phương sai thay đổi.

Wooldridge Test là kiểm định được sử dụng để phát hiện sai phạm tự tương quan, kết quả hệ số Wooldridge Test bằng 0% nhỏ hơn tham chiếu 5%, bác bỏ H0 chấp nhận H1 Mô hình ước lượng có hiện tương tự tương quan.

4.4.3. Mô hình mức độ chấp nhận rủi ro tác động đến tính ổn định tài chính – mô hình (3).

Bảng 4.8 Bảng kết quả kiểm định – mô hình (3)

Ý nghĩa | Hệ số Prob | Giả thiết chấp nhận/bác bỏ | |

Hausman Test | So sánh hồi quy FEM và REM | 0.0748 | Chấp nhận H0: Random - Effects |

Kiểm định LM-Test | So sánh hồi quy REM và OLS | 0.0000 | Chấp nhận H1: Random - Effects |

Kiểm định Wald Test | Kiểm định phương sai thay đổi | 0.0000 | Chấp nhận H1: Có sai số thay đổi |

Kiểm định Wooldridge Test | Kiểm định tự tương quan | 0.0244 | Chấp nhận H1: Có tự tương quan |

Nguồn: Xử lý trên STATA – Phụ lục 8

Đầu tiên, tác giả thực hiện kiểm định Hausman Test nhằm đánh giá tác động của các đặc điểm riêng là ngẫu nhiêu hay cố định; từ đó, đưa ra kết luận hồi quy FEM hay REM là phương pháp phù hợp. Giả thiết kiểm định được tóm gọn như sau:

H0: Mối quan hệ giữa các đặc điểm riêng và biến giải thích là ngẫu nhiên (REM) H1: Mối quan hệ giữa các đặc điểm riêng và biến giải thích là cố định (FEM)

Kết quả kiểm định Hausman thu được Prob bằng 0.0748, lớn hơn giá trị tham chiếu 5% lựa chọn giả thuyết H0, hồi quy REM là phù hợp.

Sau đó, tiếp tục thực hiện kiểm định LM-Test so sánh giữa REM và OLS. Giả thiết kiểm định được trình bày như sau:

H0: Phương sai giữa các đối tượng và thời điểm không đổi (OLS) H1: Phương sai giữa các đối tượng và thời điểm có thay đổi (REM)

Kết quả kiểm định cho hệ số Prob bằng 0% nhỏ hơn giá trị tham chiếu 5% lựa chọn giả thuyết H1, hồi quy REM là phù hợp. Mô hình phát hiện sai phạm phương sai sai số thay đổi và tự tương quan (tại mức tham chiếu 1%).

4.5. Kết quả hồi quy và thảo luận.

4.5.1. Kết quả hồi quy FEM và REM tác động chính sách tiền tệ đến tính ổn định tài chính thông qua mức độ chấp nhận rủi ro.

Bảng 4.9 Kết quả hồi quy FEM - REM tác động chính sách tiền tệ đến tính ổn định tài chính

(1) Model REM CAR | (2) Model FEM CAR | |

ir | -0.0243 | 0.0617 |

(-0.176) | (0.424) | |

r_reg | -0.0281*** | -0.0258*** |

(-7.708) | (-5.562) | |

roa | 1.413*** | 1.619*** |

(3.162) | (3.214) | |

default | 0.376 | 0.295 |

(1.569) | (1.195) | |

o_gap | -0.301 | -0.276 |

(-1.447) | (-1.316) | |

c_gap | -0.0953* | -0.0788 |

(-1.658) | (-1.370) | |

liquid | 0.444*** | 0.416*** |

(3.972) | (3.496) | |

nlta | 0.0790* | 0.0789 |

(1.832) | (1.581) | |

depta | -0.0772* | -0.0377 |

(-1.808) | (-0.820) | |

Constant | 0.897*** | 0.801*** |

(9.292) | (6.476) | |

Number of firm | 30 | 30 |

z-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1 Nguồn: Xử lý trên STATA – Phụ lục 9

Bảng 4.10 Kết quả hồi quy FEM - REM tác động chính sách tiền tệ đến mức độ chấp nhận rủi ro

(1) (2)

VARIABLES | PROV | PROV |

ir | 0.0204*** | 0.0131* |

(2.794) | (1.790) | |

r_reg | 0.00108*** | 0.000606*** |

(5.524) | (2.675) | |

o_gap | -0.0410*** | -0.0399*** |

(-3.701) | (-3.689) | |

default | 0.189*** | 0.184*** |

(12.66) | (12.42) | |

roa | 0.0137 | 0.0136 |

(0.592) | (0.562) | |

Constant | -0.0233*** | -0.00943 |

(-4.105) | (-1.429) | |

Number of firm | 30 | 30 |

Model REM Model FEM

z-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1 Nguồn: Xử lý trên STATA – Phụ lục 10

Bảng 4.11 Kết quả hồi quy FEM - REM tác động mức độ chấp nhận rủi ro đến tính ổn định tài chính

(1) Model REM CAR | (2) Model FEM CAR | |

prov | -2.515*** | -1.650 |

(-2.673) | (-1.591) | |

roa | 1.568*** | 1.810*** |

(3.163) | (3.344) | |

default | 0.886*** | 0.698** |

(2.849) | (2.176) | |

o_gap | -0.265 | -0.209 |

(-1.182) | (-0.923) | |

c_gap | -0.0742 | -0.0625 |

(-1.225) | (-1.029) | |

liquid | 0.129 | 0.144 |

(1.211) | (1.304) | |

nlta | 0.0302 | 0.0164 |

(0.648) | (0.323) | |

depta | -0.172*** | -0.137*** |

(-4.078) | (-3.100) | |

Constant | 0.222*** | 0.195*** |

(8.052) | (6.651) | |

Number of firm | 30 | 30 |

z-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1

Nguồn: Xử lý trên STATA – Phụ lục 11

4.5.2. Kết quả hồi quy GMM tác động chính sách tiền tệ đến tính ổn định tài chính thông qua mức độ chấp nhận rủi ro.

Bảng 4.12 Kết quả hồi quy GMM tác động chính sách tiền tệ đến tính ổn định tài chính

VARIABLES

(1)

Model GMM CAR

ir -0.394*

(-1.68)

r_reg -0.0515***

(-5.02)

roa 2.827***

(2.91)

default 0.384***

(3.91)

o_gap -0.544***

(-3.16)

c_gap -0.0540***

(-3.34)

liquid 0.876***

(3.75)

nlta 0.0195

(1.25)

depta -0.204**

(-2.13)

Constant 1.337***

(4.81)

Hansen Test

Arellano-Bond (AR2)

0.748

0.389

Number of firm 30

z-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1 Nguồn: Xử lý trên STATA – Phụ lục 12

Bảng 4.13 Kết quả hồi quy GMM tác động chính sách tiền tệ đến mức độ chấp nhận rủi ro

VARIABLES

(1)

Model GMM PROV

ir 0.0271**

(2.17)

r_reg 0.0013***

(4.68)

o_gap -0.0347**

(-2.20)

default 0.169***

(6.60)

roa 0.0011***

(3.83)

Constant -0.0296***

(-3.65)

Hansen Test

Arellano-Bond (AR2)

0.401

0.092

Number of firm 30

z-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1 Nguồn: Xử lý trên STATA – Phụ lục 13

Bảng 4.14 Kết quả hồi quy GMM tác động mức độ chấp nhận rủi ro đến tính ổn định tài chính

(1)

Model GMM

VARIABLES CAR

prov -25.9417**

(-2.09)

roa 3.857**

(2.22)

default 8.508**

(2.39)

o_gap -0.572**

(-2.18)

c_gap -0.0023***

(-2.62)

liquid 0.519*

(1.94)

nlta 0.0264

(0.33)

depta -0.0639***

(-6.67)

Constant 0.291**

(1.97)

Hansen Test

Arellano-Bond (AR2)

0.506

0.806

Number of firm 30

z-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1 Nguồn: Xử lý trên STATA – Phụ lục 14

4.5.3. Thảo luận kết quả hồi quy GMM tác động chính sách tiền tệ đến tính ổn định tài chính thông qua mức độ chấp nhận rủi ro.

Các kiểm định ở mục 4.4 đã đi đến kết luận cả 3 mô hình trong bài nghiên cứu bao gồm mô hình (1) tác động của chính sách tiền tệ đến ổn định tài chính và mô hình

(2) tác động của chính sách tiền tệ đến mức độ chấp nhận rủi ro và mô hình (3) tác động của mức độ chấp nhận rủi ro đến tính ổn định tài chính đều có hiện tượng phương sai sai số thay đổi và tự tương quan, không có hiện tượng đa cộng tuyến. Hiện tượng nội sinh cũng được xét đến trong bài nghiên cứu ở mục 3.5.2.5, nhiều nghiên cứu trước đã sử dụng hồi quy GMM (cụ thể là S-GMM) để xử lý các khuyết tật trong bài nghiên cứu (đặc biệt là nội sinh), các nghiên cứu này đã được tác giả liệt kê ở bảng 3.4 và mục 3.5.2.5. Do đó, trong nghiên cứu này tác giả sử dụng S- GMM để xử lý hiện tượng phương sai sai số thay đổi, tự tương quan và đặc biệt là nội sinh. Kết quả hồi quy GMM (bảng 4.12, 4.13 và 4.14) là kết quả được sử dụng cuối cùng nhằm đưa ra kết luận trong luận án này. Ngoài ra, hồi quy FEM và REM (bảng 4.9, 4.10 và 4.11) cũng được đề cập để so sánh. Dưới đây mục 4.5.3.1; 4.5.3.2 và 4.5.3.3 là phần thảo luận kết quả hồi quy S-GMM của các bảng 4.12; 4.13 và 4.14.

4.5.3.1. Thảo luận kết quả hồi quy GMM mô hình tác động chính sách tiền tệ đến tính ổn định tài chính.

Trước khi đi vào phần nhận xét kết quả hồi quy, tác giả tóm tắt lại kết quả hồi quy và kiểm định GMM của bảng 4.12 thành bảng 4.15 như sau:

Bảng 4.15 Bảng tóm tắt kết quả GMM tác động của chính sách tiền tệ đến tính ổn định tài chính

Ký hiệu | Tên biến | Hệ số GMM bảng 4.12 |

IR | Lãi suất tái chiết khấu | -0.394* |

R_REG | Mức dự trữ bắt buộc | -0.0515*** |

ROA | Tỷ suất sinh lợi | 2.827*** |

DEFAULT | Tỷ lệ nợ xấu | 0.384*** |

O_Gap | Khe hở sản lượng | -0.544*** |

C_GAP | Khe hở tín dụng | -0.0540*** |

LIQUID | Tỷ lệ thanh khoản | 0.876*** |

NLTA | Hệ số rủi ro | 0.0195 |

DEPTA | Tỷ lệ tiền gửi | -0.204** |

Hansen Test (P-value) | 0.748 | |

Arellano-Bond AR (2) (P-value) | 0.389 | |

Số nhóm | 30 | |

***, **, * Tương ứng mức ý nghĩa 1%, 5% và 10% | ||

Nguồn: Phụ lục 12

Để hồi quy GMM đạt được độ tin cậy cao nhất thì kết quả hồi quy cần thỏa mãn hai kiểm định là kiểm định Hansen, và kiểm định tự tương quan bậc 2 Arellano-Bond Test. Trong đó kiểm định Hansen Test là kiểm định biến công cụ overidentification, để kết quả GMM đáng tin cậy thì Hansen Test cần có giá trị P- value lớn hơn tham chiếu 5%, nghĩa là chưa có bằng chứng bác bỏ H0:

H0: Không có bằng chứng cho thấy biến công cụ là biến kém hiệu quả.

Kết quả kiểm định biến công cụ Hansen Test với hệ số P-value lần lượt bằng 0.748 lớn hơn giá trị tham chiếu 0.05 (5%), kết luận chưa có bằng chứng để bác bỏ H0, hay có thể nói biến công cụ thỏa mãn kiểm định overidentification của Hansen Test.

Tương tự, kết quả kiểm định Arellano-Bond Test hay còn được biết dưới tên khác là kiểm định tự tương quan bậc 2 có kết quả p-value lần lượt bằng 0.389 tương ứng 38.9% đều lớn hơn giá trị tham chiếu 5%, kết luận chấp nhận giả thuyết H0 Arellano-Bond Test được viết cụ thể như sau:

H0: Không có hiện tượng tự tương quan bậc 2

=> Kết luận, kết quả hồi quy S-GMM thỏa mãn 2 kiểm định cơ sở bắt buộc