Giả thuyết H3-7: Có mối quan hệ đồng biến giữa hệ số rủi ro và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Giả thuyết H3-8: Có mối quan hệ nghịch biến giữa tỷ số tiền gửi và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

3.4.3 Cách thức thu thập dữ liệu.

Bài nghiên cứu thu thập số liệu của 30 ngân hàng thương mại giai đoạn từ 2007 đến 2019 nhằm mục tiêu nâng cao chất lượng mô hình nghiên cứu thông qua việc nâng quy mô mẫu và quan sát. Các chỉ tiêu tính toán được lấy từ báo cáo tài chính kiểm toán của các ngân hàng thương mại. Ngoài ra một số chỉ tiêu như hệ số an toàn vốn được tác giả lấy trên báo cáo quản trị của các NHTM. Việc thu thập số liệu của 30 ngân hàng trong 13 năm đã cung cấp số lượng quan sát dồi dào cho việc phân tích; tuy nhiên trong quá trình thu thập dữ liệu cũng gặp những khó khăn như: thiếu quan sát do một số ngân hàng chưa niêm yết hoặc không tìm thấy báo cáo chính thức, đây cũng là điểm hạn chế mặc dù số liệu phân tích vẫn là cân bằng (Strongly Balance). Ngoài ra tác giả sử dụng một số nguồn như www.sbv.gov.vn từ NHNN để thu thập dữ liệu lãi suất tái chiết khấu; GDP được thu thập từ https://www.gso.gov.vn/ tổng cục thống kê Việt Nam.

3.5. Phương pháp ước lượng.

3.5.1. Quy trình nghiên cứu ước lượng.

Để đạt được mục tiêu nghiên cứu cũng như giải đáp được các câu hỏi nghiên cứu đặt ra, tác giả thực hiện quá trình phân tích và xử lý số liệu trên Excel và STATA. Cụ thể:

Bước 1: Thống kê mô tả

- Xử lý số liệu trên Excel để mô tả xu hướng biến động của các yếu tố qua các kỳ nghiên cứu, từ đó đưa nhận xét về biến động trên biểu đồ và thực tế.

- Sử dụng phần mềm STATA thực hiện thống kê mô tả đặc tính của số liệu bao gồm giá trị trung bình, độ lệch, các giá trị ngưỡng lớn nhất và nhỏ nhất.

Bước 2: Phân tích ma trận hệ số tương quan và kiểm định đa cộng tuyến

- Để đánh giá tương tác và mức độ quan hệ giữa các biến trong phương trình thì ma trận hệ số tương quan là phương pháp hữu hiệu. Ma trận dựa tính toán hệ số hiệp

phương sai (covarian) giữa các cặp biến bất kỳ từ đó giúp tác giả có cái nhìn tổng thể về chiều, mức độ tương tác của cặp biến này.

- Một mục tiêu khác mà ma trận tương quan hướng tới và đánh giá hiện tượng đa cộng tuyến trong phương trình. Cụ thể ma trận giúp phát hiện mức độ tương quan mạnh giữa cặp biến độc lập bất kỳ trong mô hình nghiên cứu giúp đi đến kết luận có hay không hiện tương đa cộng tuyến ảnh hưởng đến hệ số ước lượng và thống kê T. Ngoài ma trận, hệ số nhân tử phóng đại (VIF) cũng là phương pháp kiểm định đáng tin cậy để giúp phát hiện hiện tượng đa cộng tuyến.

Bước 3: Kiểm định phương pháp hồi quy với Hausman Test và F-Test

- Nhằm chọn ra phương pháp ước lượng phù hợp, cụ thể là cân nhắc giữa Fixed – Effects, Random – Effects và OLS tác giả sử dụng kiểm định Hausman Test được xây dựng bởi ba tác giả James Durbin, De-Min Wu, and Jerry A. Hausman. Hausman Test tập trung đi vào so sánh các cặp tham số với quy chiếu là giá trị tới hạn từ đó chọn ra hồi quy phù hợp giữa FEM và REM.

- Một kiểm định khác cũng thường xuyên được sử dụng là F-Test, kiểm định giúp xác định liệu có thành phần của đặc điểm riêng trong phần dư của mô hình từ đó chọn ra hai phương pháp hồi quy FEM và OLS.

Bước 4: Kiểm định phương sai sai số thay đổi và tự tương quan

- Kiểm định Wald Test được sử dụng để phát hiện hiện tượng phương sai sai số thay đổi trong phương trình. Hiện tượng phương sai thay đổi xảy ra nếu như một phương sai của phần dư thay đổi theo thời gian, điều này vi phạm giả thuyết hồi quy tuyến tính cổ điển từ đó ảnh hưởng đến tính hiệu quả của ước lượng.

- Một kiểm định khác là Wooldridge cũng được sử dụng phân tích phát hiện tự tương quan của sai số chuẩn phần dư.

Bước 5: Hồi quy GMM xử lý các sai phạm trong quá trình nghiên cứu

Để xử lý hiện tượng phương sai sai số thay đổi, tự tương quan và hiện tượng nội sinh trong mô hình, tác giả sử dụng hồi quy GMM mà cụ thể là System GMM để xử lý. Kết quả hồi quy GMM là kết quả đáng tin cậy cuối cùng để đưa ra kết luận cho các câu hỏi nghiên cứu đặt ra.

3.5.2. Lý thuyết và lựa chọn phương pháp hồi quy.

3.5.2.1. Hồi quy Pool – OLS.

Mô hình ước lượng sử dụng: Yit = β + ![]() Xit + uit

Xit + uit

Mô hình hồi quy gộp là một loại mô hình có hệ số không đổi, đề cập đến cả hệ số chặn và hệ số góc. Đối với mô hình này, các nhà nghiên cứu có thể gộp tất cả dữ liệu và chạy một mô hình hồi quy bình phương nhỏ nhất thông thường, mô hình OLS xem các đối tượng là như nhau, không xét đến sự khác nhau của đặc điểm riêng giữa các đối tượng hay giữa các thời điểm, vì lý do này nên mô hình hồi quy OLS thường gặp phải rất nhiều khuyết tật, các ước lượng với OLS thường không đáng tin cậy. Tuy nhiên, trong trường hợp không xuất hiện sự khác biệt giữa các đặc điểm riêng của các yếu tố (hoặc thời gian) thì hồi quy OLS vẫn hiệu quả và kết quả đáng tín cậy nếu như đã xử lý các khuyết tật như phương sai thay đổi (PSTĐ), tự tương quan (TTQ) và đa cộng tuyến (ĐCT).

3.5.2.2. Hồi quy tác động ngẫu nhiên.

Mô hình ước lượng sử dụng: Yit = β + ![]() Xit + uit

Xit + uit

Với Yit: biến phụ thuộc; Xit: biến giải thích; β: hệ số chặn; ![]() : hệ số góc; uit: Sai số chứa đặc điểm riêng theo đối tượng và thời gian.

: hệ số góc; uit: Sai số chứa đặc điểm riêng theo đối tượng và thời gian.

Trong mô hình tác động ngẫu nhiên, các tác động riêng lẻ được phân phối ngẫu nhiên trên các đơn vị chéo và để nắm bắt các tác động riêng lẻ, mô hình hồi quy được chỉ định với một hệ số chặn đại diện cho một thành phần không đổi tổng thể (Seddighi, 2000).

3.5.2.3. Hồi quy tác động cố định.

Mô hình ước lượng sử dụng: Yit = β + ![]() Xit +

Xit + ![]() + uit

+ uit

Với Yit: biến phụ thuộc; Xit: biến giải thích; β: hệ số chặn; ![]() : hệ số góc;

: hệ số góc; ![]() : Sai số thành phần của các đối tượng khác nhau (đặc điểm riêng khác nhau của từng doanh nghiệp); uit: phần dư.

: Sai số thành phần của các đối tượng khác nhau (đặc điểm riêng khác nhau của từng doanh nghiệp); uit: phần dư.

Mô hình hiệu ứng cố định là sự khác biệt giữa các đơn vị chéo có thể được tạo ra sự khác biệt trong hệ số chặn và hệ số góc của các mô hình hồi quy trên các đơn vị chéo. Trong mô hình này, hệ số chặn biểu thị hiệu ứng tác động cố định. Mô hình

FEM và REM thường được so sánh về độ hiệu quả, nếu xét về phương pháp xử lý đặc điểm riêng thì FEM triệt để hơn; tuy nhiên, trên thực tế lựa chọn hồi quy FEM và REM phải được quyết định bởi kiểm định.

3.5.2.4. Hồi quy GMM.

Trong trường hợp mô hình hồi quy bị hiện tượng nội sinh, phương sai thay đổi và tự tương quan thì hồi quy GMM là phương pháp ước lượng hiệu quả để xử lý các sai phạm này, đặc biệt là nội sinh. Trong các sai phạm như phương sai sai số thay đổi, tự tương quan, đa cộng tuyến và nội sinh thì hiện tượng nội sinh gây hậu quả đặc biệt nghiêm trọng do nó làm mất tính vững của mô hình nghiên cứu. Lúc này hồi quy GMM sử dụng độ trễ là biến công cụ để xử lý, ưu điểm của phương pháp này là khắc phục được nội sinh mà không cần tìm kiếm biến công cụ khác ngoài mô hình. Để sử dụng GMM, phải thỏa mãn 2 kiểm định sau:

Hansen test (kiểm định biến công cụ):

Giả thiết H0: Không có bằng chứng cho thấy biến công cụ là biến tồi. Giả thiết H1: Có bằng chứng cho thấy biến công cụ là biến tồi.

Kết quả hệ số Prob phải lớn hơn 5% để cho kết quả là giả thuyết H0.

Kiểm định tự tương quan bậc 2:

Giả thiết H0: Không có tự tương quan bậc 2. Giả thiết H1: Có tự tương quan bậc 2.

Kết quả hệ số Prob phải lớn hơn 5% để cho kết quả là giả thuyết H0.

Bảng 3.4 bên dưới mô tả tóm tắt các phương pháp ước lượng được sử dụng trong những nghiên cứu trước, kết quả dễ dàng nhận thấy đa phần các nghiên cứu đều chọn hồi quy S-GMM để xử lý hiện tượng nội sinh xuất hiện trong bài nghiên cứu. Căn cứ vào cơ sở lý thuyết cũng như đặc điểm dữ liệu và các khuyết tật mà mô hình cần xử lý, tác giả sử dụng hồi quy FEM, REM để hồi quy kết quả ban đầu cho tập hợp dữ liệu bảng 30 ngân hàng. Hồi quy S-GMM được sử dụng để xử lý hiện tượng phương sai sai số thay đổi, tự tương quan, đa cộng tuyến và đặc biệt là nội sinh trong mô hình.

3.5.2.5. Lựa chọn phương pháp hồi quy thích hợp.

Nội sinh là hiện tượng xảy ra do sai sót trong đo lường, thiếu biến độc lập, quan hệ 2 chiều giữa biến phụ thuộc và biến độc lập, xuất hiện biến trễ của biến phụ thuộc trong mô hình nghiên cứu. Hiện tại chưa có bất kỳ kiểm định nào kinh tế lượng có thể khẳng định chắc chắn mô hình có hiện tượng nội sinh hay không. Tuy nhiên, các nhà nghiên cứu thường căn cứ vào nguyên nhân gây ra nội sinh hoặc bằng chứng xử lý nội sinh ở các nghiên cứu trước để đặt giả thuyết nghi ngờ về hiện tượng nội sinh có xảy ra trong mô hình hay không.

De Moraes và cộng sự (2016) trong nghiên cứu về tác động của chính sách tiền tệ đến tính ổn định tài chính thông qua kênh chấp nhận rủi ro tại Brazil đã xử lý hiện tượng nội sinh cho cả hai phương trình với biến phụ thuộc dự phòng cho vay (PROV) và phương trình biến phụ thuộc hệ số an toàn vốn (CAR) đại diện cho tính ổn định tài chính. De Moraes và cộng sự (2016) sử dụng hồi quy S-GMM (System GMM) với biến công cụ là độ trễ của biến độc lập để xử lý. Một nghiên cứu trước của Montes và Peixoto (2014) cũng sử dụng hồi quy S-GMM để xử lý hiện tượng nội sinh cho mô hình đánh giá tác động của chính sách tiền tệ đến dự phòng cho vay PROV. Gần đây nhất là Changjun Zheng và cộng sự (2019) sử dụng hồi quy S- GMM để xử lý nội sinh cho mô hình với biến phụ thuộc PROV. Tương tự các nghiên cứu của Hasni Abdullah (2014), Smaoui và cộng sự (2019), Mili và cộng sự (2017) đều sử dụng hồi quy GMM để xử lý nội sinh. Tại Việt Nam, nghiên cứu của Dang & Dang (2020) khi phân tích về tác động của chính sách tiền tệ đến chấp nhận rủi ro đã sử dụng hồi quy GMM làm phương pháp chủ đạo để kết luận. Bên dưới là tổng hợp các phương pháp ước lượng được sử dụng trong các nghiên cứu trước về cùng chủ đề:

Bảng 3.4. Tóm tắt phương pháp ước lượng từ các nghiên cứu gần nhất

Chủ đề | Biến phụ thuộc | Phương pháp hồi quy | |

De Moraes và cộng sự (2016) | Tác động của chính sách tiền tệ đến sự ổn định tài chính thông qua kênh chấp nhận rủi ro | PROV, CAR | OLS; S-GMM |

Montes và Peixoto (2014) | Kênh chấp nhận rủi ro, kênh cho vay, nghịch lý lòng tin tại các ngân hàng Brazil | PROV, SPREAD | OLS; S-GMM |

Changjun Zheng và cộng sự (2019) | Dự phòng rủi ro cho vay và hành vi chấp nhận rủi ro của ngân hàng tại Pkistan | PROV | FEM; S-GMM |

Ibish Mazreku và cộng sự (2018) | Các yếu tố ảnh hưởng đến dự phòng cho vay ở các ngân hàng tại các quốc gia mới nổi | PROV | OLS, FEM, REM, |

Suhartono (2012) | Các yếu tố ảnh hưởng đến dự phòng cho vay ở các ngân hàng tại Indonesia | PROV | GLM |

Ozili (2018) | Dự phòng cho vay, bảo vệ đầu tư và kinh tế vĩ mô | PROV | OLS, D-GMM |

Hasni Abdullah (2014) | Dự phòng cho vay và các yếu tố vĩ mô, bằng chứng tại các ngân hàng Malaysia | PROV | D-GMM |

Smaoui và cộng sự (2019) | Các nhân tố tác động đến hệ số an toàn vốn | CAR | S-GMM |

Mili và cộng sự (2017) | Các nhân tố tác động đến hệ số an toàn vốn | CAR | S-GMM |

Dang & Dang (2020) | Tác động của chính sách tiền tệ đến chấp nhận rủi ro tại các NHTM Việt Nam | NPL, Z-Score | S-GMM |

Có thể bạn quan tâm!

-

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Và Các Yếu Tố Khác Đến Mức Độ Chấp Nhận Rủi Ro.

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Và Các Yếu Tố Khác Đến Mức Độ Chấp Nhận Rủi Ro. -

Đo Lường Tính Ổn Định Tài Chính Của Ngân Hàng Thương Mại Việt Nam.

Đo Lường Tính Ổn Định Tài Chính Của Ngân Hàng Thương Mại Việt Nam. -

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Mức Độ Chấp Nhận Rủi Ro Và Các Yếu Tố Khác Đến Tính Ổn Định Tài Chính Của Ngân Hàng

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Mức Độ Chấp Nhận Rủi Ro Và Các Yếu Tố Khác Đến Tính Ổn Định Tài Chính Của Ngân Hàng -

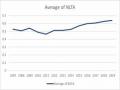

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019.

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019. -

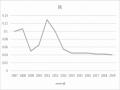

Biến Động Hệ Số Rủi Ro Trung Bình 30 Ngân Hàng Từ 2007 – 2019

Biến Động Hệ Số Rủi Ro Trung Bình 30 Ngân Hàng Từ 2007 – 2019 -

Mô Hình Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro – Mô Hình (2).

Mô Hình Tác Động Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro – Mô Hình (2).

Xem toàn bộ 203 trang tài liệu này.

(Nguồn: tác giả tập hợp)

Từ đó, tác giả lựa chọn hồi quy S-GMM nhằm xử lý hiện tượng nội sinh, phương sai sai số thay đổi, tự tương quan, đa cộng tuyến. Lựa chọn GMM là lựa

chọn phù hợp nhất vì vừa thỏa mãn yêu cầu xử lý các khuyết tật gặp phải trong mô hình nghiên cứu, vừa phù hợp với cơ sở lý thuyết, bằng chứng thực nghiệm được rút ra từ với các nghiên cứu trước trong nước và Quốc tế. Ngoài ra, để kiểm chứng tính vững cho kết quả hồi quy, tác giả bổ sung hồi quy FEM và REM để so sánh với hồi quy GMM nhằm đưa ra kết luận đáng tin cậy nhất cho mô hình.

3.5.3. Kiểm định lựa chọn hồi quy dữ liệu bảng.

3.5.3.1. Kiểm định Hausman Test.

Kiểm định Hausman Test ra đời năm 1978 là thuật toán kiểm tra sự khác biệt trong hai bộ tham số ước lượng bất kỳ, thông thường thống kê Hausman test được sử dụng để so sánh sự khác biệt của hai công cụ ước lượng khác nhau. Việc tính toán dựa trên bộ tham số B1 và B2 có hiệu quả theo giả định cho trước hay không, kiểm định Hausman mặc định giả thuyết H0 cho thấy công cụ ước lượng có chứa bộ tham số B2 là một công cụ ước lượng hiệu quả (và nhất quán) của các tham số thực. Nếu tồn tại sự khác biệt xuất hiện giữa 2 bộ tham số và sự khác biệt này mang tính hệ thống thì ta có quyền nghi ngờ về giả thuyết đặt ra ban đầu (trong trường hợp này chọn H1). Giả thuyết kiểm định Hausman được viết lại như sau:

- H0: Không có sự khác biệt trong bộ tham số giữa ước lượng Fixed – Effects (FEM) và Random – Effects (REM). (Hàm ý hồi quy REM là tối ưu).

- H1: Có sự khác biệt giữa bộ tham số giữa ước lượng (FEM) và (REM). (Hàm ý hồi quy FEM là tối ưu).

3.5.3.2. Kiểm định F-Test.

Kiểm định F-Test là kiểm định so sánh lựa chọn giữa hồi quy FEM và OLS. Giả thiết đặt ra được hiểu như sau:

H0: Không tồn tại đặc điểm riêng cố định của các đối tượng (OLS) H1: Tồn tại đặc điểm riêng cố định của các đối tượng (FEM)

3.5.4. Kiểm định các khuyết tật mô hình nghiên cứu.

3.5.4.1. Kiểm định đa cộng tuyến.

Trong trường hợp mô hình xuất hiện tương quan cao giữa 2 hoặc nhiều biến dự báo, hiện tượng này được gọi là đa cộng tuyến. Trường hợp đa cộng tuyến xảy ra nghĩa là một biến dự báo này có thể dự báo cho biến còn lại. Ví dụ về các biến dự báo tương quan (còn được gọi là dự báo đa cộng tuyến) là: chiều cao và cân nặng

của một người, tuổi và giá bán của một chiếc ô tô hoặc số năm học và thu nhập hàng năm. Đa cộng tuyến trầm trọng xảy ra làm mô hình không thể có được bất kỳ suy luận nào về kết quả dựa trên mẫu đang được sử dụng. Đa cộng tuyến trầm trọng gây ra hiện tượng mất ý nghĩa thống kê, đổi dấu hệ số. Ngược lại, đa cộng tuyến ở mức trung bình không làm ảnh hưởng nhiều đến kết quả nghiên cứu, trong trường hợp này mô hình vẫn đảm bảo hồi quy không chệch hiệu quả nhất. Đa cộng tuyến trầm trọng được xác định khi mà hệ số nhân tử VIF lớn giá trị 10, trong khi đa cộng tuyến trung bình xuất hiện khi lớn hơn 5.

3.5.4.2. Kiểm định phương sai sai số thay đổi.

Phương sai sai số thay đổi (gọi tắt là phương sai thay đổi) khi phần dư của mô hình ước lượng mẫu có sự thay đổi theo thời gian. Khi phương sai thay đổi xảy ra sẽ vi phạm điều kiện hồi quy tuyến tính cổ điển, làm ảnh hưởng đến kết quả ước lượng tham số. Dấu hiệu nhận biết dễ dàng thấy là phương sai của phần dư sẽ có xu hướng nhỏ dần theo thời gian.

Một kiểm định đáng tin cậy trong kinh tế lượng thống kê là kiểm định Wald Test cho phương sai thay đổi, kiểm định có giả thuyết như sau:

Giả thiết H0: phương sai của phần dư không có sự thay đổi theo thời gian (Không phương sai thay đổi)

Giả thiết H1: phương sai của phần dư có sự thay đổi theo thời gian (Có phương sai thay đổi)

3.5.4.3. Kiểm định tự tương quan.

Tự tương quan là biểu diễn toán học mà ở đó tồn tại mối quan hệ giữa một chuỗi thời gian và phiên bản trễ một kỳ của nó trong các khoảng thời gian liên tiếp. Tương tự như khi chúng ta tính toán tương quan giữa hai chuỗi thời gian khác nhau ngoại trừ tự tương quan sử dụng một chuỗi thời gian hai lần, một là chính nó và một là phiên bản trễ một hoặc nhiều khoảng thời gian. Chúng ta kiểm tra tự tương quan qua kiểm định Woodridge (2002) và đặt giả thuyết kiểm định như sau:

H0: Chưa thấy phần dư có quan hệ với phiên bản trễ 1 kỳ của chính nó. H1: Phần dư có quan hệ với phiên bản trễ 1 kỳ của chính nó.