Bảng 3.2. Tổng hợp dấu kết quả nghiên cứu tác động của mức độ chấp nhận rủi ro và các yếu tố khác đến tính ổn định tài chính của ngân hàng (CAR).

Nghiên cứu trước | Kết Quả | Dấu nghiên cứu | |

Tỷ suất sinh lợi | Brown và Octavia (2010) và Gropp và Heider (2009) | Kết luận rằng các ngân hàng có lợi nhuận cao có xu hướng điều tiết vốn thấp hơn so với các ngân hàng có lợi nhuận thấp | - |

Mili và cộng sự (2017) | Cho kết quả thể hiện mối quan hệ cùng chiều giữa ROA và tỷ lệ an toàn vốn tối thiểu. | + | |

Bitar et al (2017) | Lý thuyết trật tự phân hạng cho thấy các ngân hàng và các công ty thích tài trợ nội bộ hơn tài chính bên ngoài | + | |

Rime (2001) | Nếu các ngân hàng sẵn sàng sử dụng thu nhập giữ lại để tăng vốn thay vì phát hành vốn cổ phần mới, người ta sẽ kỳ vọng lợi nhuận của ngân hàng sẽ có tác động tích cực đến tỷ lệ vốn tối thiểu của ngân hàng | + | |

Osama El- Ansary (2019) | Nghiên cứu thực hiện cho 113 ngân hàng tại các quốc gia mới nổi từ năm 2009 – 2013 đưa ra bằng chứng về mối quan hệ tích cực giữa ROA và tỷ lệ an toàn vốn CAR | + | |

De Moraes và cộng sự (2016) | Ủng hộ quan điểm mối quan hệ cùng chiều giữa ROA và CAR trong nghiên cứu của mình tại Brazil | + | |

Tỷ số thanh khoản | Bitar và cộng sự. (2017) | Các ngân hàng có tỷ lệ tài sản có tính thanh khoản cao hơn có khả năng tăng nợ, điều này có thể làm giảm tỷ lệ nắm giữ vốn ngân | - |

Có thể bạn quan tâm!

-

Xây Dựng Mô Hình Tác Động Của Chính Sách Tiền Tệ Đến Tính Ổn Định Tài Chính Của Các Ngân Hàng Thương Mại Việt Nam.

Xây Dựng Mô Hình Tác Động Của Chính Sách Tiền Tệ Đến Tính Ổn Định Tài Chính Của Các Ngân Hàng Thương Mại Việt Nam. -

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Và Các Yếu Tố Khác Đến Mức Độ Chấp Nhận Rủi Ro.

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Và Các Yếu Tố Khác Đến Mức Độ Chấp Nhận Rủi Ro. -

Đo Lường Tính Ổn Định Tài Chính Của Ngân Hàng Thương Mại Việt Nam.

Đo Lường Tính Ổn Định Tài Chính Của Ngân Hàng Thương Mại Việt Nam. -

Tóm Tắt Phương Pháp Ước Lượng Từ Các Nghiên Cứu Gần Nhất

Tóm Tắt Phương Pháp Ước Lượng Từ Các Nghiên Cứu Gần Nhất -

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019.

Tình Hình Biến Động Chính Sách Tiền Tệ, Dự Phòng Cho Vay Và Hệ Số An Toàn Vốn Của Các Ngân Hàng Thương Mại Việt Nam Từ 2007 – 2019. -

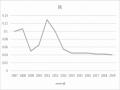

Biến Động Hệ Số Rủi Ro Trung Bình 30 Ngân Hàng Từ 2007 – 2019

Biến Động Hệ Số Rủi Ro Trung Bình 30 Ngân Hàng Từ 2007 – 2019

Xem toàn bộ 203 trang tài liệu này.

Nghiên cứu trước | Kết Quả | Dấu nghiên cứu | |

hàng | |||

Smaoui và cộng sự (2019) | Tìm thấy mối quan hệ cùng chiều giữa tỷ số thanh khoản và tỷ lệ an toàn vốn tối thiểu | + | |

Xuân Thoa và Ngọc Anh (2017) | Thực hiện cho các ngân hàng thương mại tại Việt Nam đã cho kết quả ngược chiều giữa hệ số thanh khoản về tỷ lệ an toàn vốn tối thiểu với hồi quy Fixed – Effects | - | |

Hệ số rủi ro | Rime (2001) | Báo cáo một mối liên hệ tích cực đáng kể giữa những thay đổi về rủi ro ngân hàng và những thay đổi trong tỷ lệ vốn | + |

Bitar và cộng sự, 2017 | Kiểm soát rủi ro ngân hàng bằng cách sử dụng tỷ lệ cho vay ròng trên tổng tài sản (NLTA), mối quan hệ tích cực đã được tìm thấy | + | |

Smaoui và cộng sự (2019) | Tìm thấy bằng chứng cho thấy khi các ngân hàng gia tăng tỷ lệ cho vay sẽ làm tăng tỷ lệ an toàn vốn tối thiểu | + | |

Osama El- Ansary (2019) | Cho rằng khi mức cho vay tăng sẽ làm tăng tỷ lệ an toàn vốn. | + | |

Xuân Thoa và Ngọc Anh (2017) | Nghiên cứu cho các ngân hàng thương mại tại Việt Nam từ năm 2011 – 2015 cho kết quả ngược chiều giữa tỷ lệ cho vay và hệ số an toàn vốn. | - | |

Tỷ lệ tiền gửi | Asarkaya và Özcan (2007) | Tỷ lệ tiền gửi có tác động tiêu cực đến tỷ lệ an toàn vốn tối thiểu. | - |

Mili và cộng sự (2017) | Tìm thấy mối quan hệ tiêu cực giữa DEPTA và tỷ lệ vốn vì tiền gửi hình thành | - |

Nghiên cứu trước | Kết Quả | Dấu nghiên cứu | |

nguồn tài chính rẻ hơn cho các ngân hàng | |||

Smaoui và cộng sự (2019) | Cho rằng các ngân hàng có tỷ lệ tiền gửi cao sẽ tác động ngược chiều đến tỷ lệ an toàn vốn tối thiểu. | - | |

Osama El- Ansary (2019) | Một mối quan hệ ngược chiều giữa tỷ lệ tiền gửi và tỷ số an toàn vốn tối thiểu cũng được tìm thấy trong nghiên cứu tại các ngân hàng trong các quốc gia mới nổi | - | |

Nợ xấu | Osama El- Ansary (2019) | Nghiên cứu cho 113 ngân hàng tại các quốc gia mới nổi cho bằng chứng về quan hệ cùng chiều giữa tỷ lệ nợ xấu và tỷ lệ an toàn vốn tối thiểu | + |

De Moraes và cộng sự (2016) | Các ngân hàng có tỷ lệ nợ xấu cao thường có tỷ lệ an toàn vốn thấp hơn | - | |

Khe hở sản lượng | Rucke (2004) | Chỉ ra mối quan hệ tiêu cực giữa tăng trưởng tín dụng (trong thời kỳ tăng trưởng) và tỷ lệ vốn. | - |

Mili và cộng sự (2017) | Trong thời kỳ kinh tế tăng trưởng, các ngân hàng tăng lượng vốn điều tiết | + | |

Vithessonthi (2014) | Các ngân hàng có thể tăng tỷ lệ nắm giữ vốn trong thời kỳ bùng nổ kinh tế vì sự tăng trưởng nhanh chóng của tăng trưởng tín dụng | + | |

De Moraes và cộng sự (2016) | Kỳ vọng rằng các ngân hàng trong thời kỳ tăng trưởng kinh tế sẽ có tỷ lệ an toàn vốn thấp, kết quả nghiên cứu tại Brazil đã ủng hộ giả định này. | - |

Nghiên cứu trước | Kết Quả | Dấu nghiên cứu | |

Khe hở tín dụng | De Moraes và cộng sự (2016) | Khe hở tín dụng C_Gap có tác động làm giảm tỷ lệ an toàn vốn tối thiểu | - |

Dự phòng cho vay | Hassan (1992) và Chol (2000) | Đồng thuận về mối quan hệ tiêu cực giữa tỷ lệ an toàn vốn và dự phòng tổn thất cho vay. | - |

Blose (2001) | Phát hiện ra rằng dự phòng tổn thất cho vay gây ra sự suy giảm tỷ lệ an toàn vốn | - | |

Büyükşalvarci và Abdioğlu (2011) | Cho kết quả về mối quan hệ ngược chiều giữa dự phòng cho vay và tỷ lệ an toàn vốn tối thiểu dựa trên hồi quy Random – Effects | - | |

El-Ansary và Hafez (2015) | Tìm thấy bằng chứng cho thấy tỷ lệ dự phòng cho vay tác động tiêu cực đến tỷ lệ an toàn vốn tối thiểu. | - | |

Mili và cộng sự (2017) | Tác động cùng chiều giữa dự phòng cho vay và tỷ lệ an toàn vốn tối thiểu. | + | |

De Moraes và cộng sự (2016) | Nghiên cứu tại Brazil cũng cho kết quả khi dự phòng cho vay tại các ngân hàng thương mại tăng lên sẽ thúc đẩy tăng tỷ lệ an toàn vốn để hấp thụ rủi ro dự kiến. | + |

(Nguồn: tác giả thu thập)

3.4. Mô hình nghiên cứu và giả thuyết nghiên cứu.

3.4.1. Mô hình tác động của chính sách tiền tệ đến tính ổn định tài chính của các ngân hàng thương mại Việt Nam thông qua mức độ chấp nhận rủi ro.

Bài luận án tập trung thực hiện nghiên cứu đánh giá tác động của chính sách tiền tệ đến tính ổn định tài chính của các NHTM Việt Nam thông qua mức độ chấp nhận rủi ro. Nghiên cứu kế thừa từ ý tưởng cho rằng chính sách tiền tệ có tác động đến sự ổn định tài chính tại các ngân hàng Brazil thông qua tác động lên mức độ chấp nhận rủi ro (De Moraes và cộng sự, 2016) và nghiên cứu tại Việt Nam của

Dang & Dang (2020) tác động của chính sách tiền tệ đến mức độ chấp nhận rủi ro của các ngân hàng thương mại Việt Nam. Ngoài ra, nghiên cứu của Borio và Zhu (2008, 2012) đã thu hút rất nhiều sự quan tâm của các nhà nghiên cứu, hoạch định chính sách trong lĩnh vực tài chính bằng việc đưa ra lý thuyết khẳng định về sự tồn tại của tác động truyền dẫn chính sách tiền tệ lên sự ổn định tài chính. Cùng với đó là các nghiên cứu Altunbas và cộng sự (2014) và Gambacorta (2009) đã chứng minh về tác động của chính sách tiền tệ đến mức độ chấp nhận rủi ro. Kế thừa lý thuyết và bằng chứng thực nghiệm từ các tác giả trên, Montes và cộng sự (2014); De Moraes và cộng sự (2016) tiếp tục nghiên cứu về tác động truyền dẫn của chính sách tiền tệ đến chấp nhận rủi ro, tính ổn định tài chính với các kết quả nghiên cứu đầy thuyết phục. Từ các bằng chứng nghiên cứu có được về tác động của chính sách tiền tệ đến mức độ chấp nhận rủi ro và tính ổn định tài chính, tác giả xây dựng mô hình nghiên cứu dựa trên nghiên cứu của (Borio và Zhu, 2012; Altunbas và cộng sự, 2014; Gambacorta, 2009; De Moraes và cộng sự, 2016, Mili và cộng sự, 2017; Dang & Dang, 2020) để đánh giá tác động của chính sách tiền tệ đến tính ổn định tài chính thông qua mức độ chấp nhận rủi ro của các ngân hàng thương mại Việt Nam. Đầu tiên, mô hình (1) thể hiện tác động của chính sách tiền tệ đến tính ổn định tài chính:

![]() =

= ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+

![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() (mô hình 1)

(mô hình 1)

Mô hình (2) và mô hình (3) giải thích rõ hơn cho tác động của chính sách tiền tệ đến ổn định tài chính của các ngân hàng thương mại thông qua mức độ chấp nhận rủi ro, trong đó mô hình (2) tác động của chính sách tiền tệ đến mức độ chấp nhận rủi ro (PROV), mô hình (3) đánh giá tác động của mức độ chấp nhận rủi ro đến hệ số an toàn vốn (CAR) đại diện cho tính ổn định tài chính.

![]() =

= ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]()

(mô hình 2)

![]() =

= ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+

![]()

![]()

![]()

![]()

+ + + (mô hình 3)

Trong đó: Hệ số an toàn vốn (CAR); Dự phòng cho vay (PROV); Lãi suất tái chiết khấu (IR); mức dự trữ bắt buộc (R_REG); Tỷ suất sinh lợi (ROA); Tỷ lệ nợ xấu (DEFAULT); Khe hở sản lượng (O_GAP); Khe hở tín dụng (C_GAP); Tỷ số thanh khoản (LIQUID); Hệ số rủi ro (NLTA); Tỷ số tiền gửi (DEPTA).

Hình 3.1. Tác động của chính sách tiền tệ đến tính ổn định tài chính của các ngân hàng thương mại thông qua mức độ chấp nhận rủi ro.

Lãi suất tái chiết khấu (IR)

Mức dự trữ bắt buộc (R-REG)

Dự phòng cho vay (PROV)

Tỷ lệ an toàn vốn (CAR)

Khe hở sản lượng (O-GAP)

Tỷ lệ nợ xấu (DEFAULT)

Tỷ suất sinh lợi (ROA)

Tỷ lệ nợ xấu (DEFAULT)

Tỷ lệ an toàn vốn (CAR)

Tỷ suất sinh lợi (ROA)

Khe hở sản lượng (O-GAP)

Khe hở tín dụng (C-GAP)

Khe hở tín dụng (C-GAP)

Tỷ số thanh khoản (LIQUID)

Tỷ số thanh khoản (LIQUID)

Hệ số rủi ro (NLTA)

Hệ số rủi ro (NLTA)

Tỷ số tiền gửi (DEPTA)

Tỷ số tiền gửi (DEPTA)

(Nguồn: Tác giả tổng hợp và đề xuất)

Bảng 3.3. Bảng kỳ vọng dấu kết quả hồi quy

Biến phụ thuộc CAR (phương trình 1) | |

Biến độc lập | Dấu kỳ vọng |

IR | - |

R_REG | - |

ROA | + |

DEFAULT | + |

O_GAP | - |

C_GAP | - |

LIQUID | + |

NLTA | + |

DEPTA | - |

Biến phụ thuộc CAR (phương trình 3) | |

Biến độc lập | Dấu kỳ vọng |

PROV | - |

ROA | + |

DEFAULT | + |

O_GAP | - |

C_GAP | - |

LIQUID | + |

NLTA | + |

DEPTA | - |

Biến phụ thuộc PROV (phương trình 2) | |

Biến độc lập | Dấu kỳ vọng |

IR | + |

R_REG | + |

O_GAP | - |

DEFAULT | + |

ROA | + |

(Nguồn tác giả tổng hợp)

3.4.2. Giả thuyết nghiên cứu.

Từ các mục tiêu và câu hỏi nghiên cứu đặt ra tác giả xây dựng các giả thuyết nghiên cứu dựa trên các kỳ vọng dấu từ các kết quả thực nghiệm đi trước, ngoài ra, các giả thuyết giúp tác giả làm sáng tỏ vấn đề nghiên cứu.

Nhóm giả thuyết xây dựng cho mô hình (1):

Giả thuyết H1-1: Việc thắt chặt/nới lỏng chính sách tiền tệ (tăng/giảm lãi suất) của ngân hàng Nhà nước tác động trái chiều đến tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Nhóm giả thuyết xây dựng cho mô hình (2):

Giả thuyết H2-1: Việc thắt chặt/nới lỏng chính sách tiền tệ (tăng/giảm lãi suất) của ngân hàng Nhà nước tác động tới mức độ chấp nhận rủi ro cao/thấp hơn của các ngân hàng thương mại Việt Nam.

Giả thuyết H2-2: Có mối quan hệ nghịch biến giữa khe hở sản lượng và mức độ chấp nhận rủi ro của các ngân hàng thương mại Việt Nam.

Giả thuyết H2-3: Có mối quan hệ đồng biến giữa nợ xấu và mức độ chấp nhận rủi ro của các ngân hàng thương mại Việt Nam.

Giả thuyết H2-4: Các ngân hàng có tỷ suất sinh lợi cao có xu hướng chấp nhận rủi ro cao hơn.

Nhóm giả thuyết xây dựng cho mô hình (3):

Giả thuyết H3-1: Mức độ chấp nhận rủi ro tác động trái chiều đến tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Giả thuyết H3-2: Có mối quan hệ đồng biến giữa tỷ suất sinh lợi và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Giả thuyết H3-3: Có mối quan hệ đồng biến giữa tỷ lệ nợ xấu và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Giả thuyết H3-4: Có mối quan hệ nghịch biến giữa khe hở sản lượng và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Giả thuyết H3-5: Có mối quan hệ nghịch biến giữa khe hở tín dụng và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.

Giả thuyết H3-6: Có mối quan hệ đồng biến giữa tỷ số thanh khoản và tính ổn định tài chính của các ngân hàng thương mại Việt Nam.