giúp HVG mở rộng quy mô, chiếm lĩnh các thị trường xuất khẩu mới. Hơn thế nữa, chuỗi sản xuất khép kín cũng mang đến lợi thế không nhỏ cho HVG với sự gia nhập của Công ty sản xuất thức ăn chăn nuôi Việt Thắng, tránh sự phụ thuộc vào các công ty nước ngoài [38].

Để xác định mức độ sở hữu chéo giữa các thành viên trong nhóm, người ta sử dụng tỷ lệ sở hữu chéo (cross-shareholding ratio) theo hai phương pháp: theo tỷ lệ số cổ phần trực tiếp nắm giữ, hoặc theo tỷ lệ số cổ phần trực tiếp nắm giữ so với số lượng cổ phần tham gia biểu quyết, hoặc theo tỷ lệ số cổ phần trực tiếp nắm giữ và được ủy quyền đại diện trên số lượng cổ phần, hoặc theo tỷ lệ số cổ phần có quyền biểu quyết của chủ thể nắm giữ trên tổng số cổ phần có quyền biểu quyết… Về bản chất, việc xác định mức độ sở hữu chéo giữa các thành viên trong nhóm là xác định khả năng và mức độ ảnh hưởng của một doanh nghiệp hoặc ngân hàng đối với các thành viên còn lại trong nhóm thông qua số lượng cổ phần nắm giữ và quyền biểu quyết. Phương pháp xác định sở hữu chéo được tác giả Nguyễn Thành Long đề xuất là lấy giá trị bình quân của tổng khối lượng cổ phiếu (hoặc giá trị) cổ phiếu sở hữu lẫn nhau của các doanh nghiệp có quan hệ sở hữu mô tả nêu trên chia cho tổng khối lượng (giá trị) cổ phiếu đang lưu hành của các doanh nghiệp đó, trong đó trọng số là tỷ trọng giá trị vốn hóa của các doanh nghiệp đó so với tổng giá trị vốn hóa toàn thị trường (gọi tắt là tỷ trọng vốn hóa) [7].

1.1.2. Phân loại sở hữu chéo trong lĩnh vực ngân hàng

Sở hữu chéo trong hệ thống Ngân hàng thương mại, với sự tham gia của cả Ngân hàng thương mại lẫn các doanh nghiệp khác, được phân loại theo một số phương thức như sau:

1.1.2.1. Phân loại trên cơ sở mối quan hệ qua lại trong quá trình kinh doanh giữa các doanh nghiệp trong sở hữu chéo

- Sở hữu chéo theo chiều dọc: cổ phần của doanh nghiệp mẹ (parent company) được nắm giữ bởi các doanh nghiệp con (subsidiaries).

- Sở hữu chéo theo chiều ngang: cổ phần của doanh nghiệp được nắm giữ bởi các doanh nghiệp khác, nhưng không phát sinh mối quan hệ doanh nghiệp mẹ - con.

1.1.2.2. Phân loại trên cơ sở cấu trúc nắm giữ cổ phần

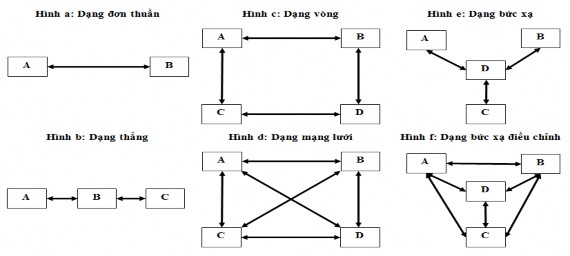

- Sở hữu chéo trực tiếp: cổ phần của doanh nghiệp được nắm giữ trực tiếp bởi doanh nghiệp khác và ngược lại (hay còn gọi là sở hữu chéo đơn thuần). Ví dụ: ngân hàng A nắm 20% cổ phần của ngân hàng B; đồng thời, ngân hàng B nắm 10% cổ phần của ngân hàng A.

Có thể bạn quan tâm!

-

Sở hữu chéo trong lĩnh vực ngân hàng theo pháp luật Việt Nam hiện nay - 1

Sở hữu chéo trong lĩnh vực ngân hàng theo pháp luật Việt Nam hiện nay - 1 -

Sở hữu chéo trong lĩnh vực ngân hàng theo pháp luật Việt Nam hiện nay - 2

Sở hữu chéo trong lĩnh vực ngân hàng theo pháp luật Việt Nam hiện nay - 2 -

Ích Lợi Của Sở Hữu Chéo Đối Với Các Doanh Nghiệp Không Niêm Yết Thứ Tư, Sở Hữu Chéo Có Thể Giúp Các Ngân Hàng Huy Động Được Nguồn Vốn

Ích Lợi Của Sở Hữu Chéo Đối Với Các Doanh Nghiệp Không Niêm Yết Thứ Tư, Sở Hữu Chéo Có Thể Giúp Các Ngân Hàng Huy Động Được Nguồn Vốn -

Các Quy Định Pháp Lý Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam

Các Quy Định Pháp Lý Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam -

Quy Định Về Quản Trị Doanh Nghiệp, Giám Sát Và Công Bố Thông Tin

Quy Định Về Quản Trị Doanh Nghiệp, Giám Sát Và Công Bố Thông Tin

Xem toàn bộ 116 trang tài liệu này.

Nguồn: Guo và Yakura (2010)

Sơ đồ 1.1: Phân loại sở hữu chéo trên cơ sở cấu trúc nắm giữ cổ phần

- Sở hữu chéo gián tiếp: cổ phần của doanh nghiệp được nắm giữ bởi các doanh nghiệp khác có mối quan hệ sở hữu lẫn nhau trên cơ sở sở hữu chéo trực tiếp, tạo ra một mạng lưới nắm giữ cổ phần phức tạp. Sở hữu chéo gián tiếp có thể được chia thành 05 loại sau:

Sở hữu chéo gián tiếp dạng thẳng (straight): Ví dụ: ngân hàng A nắm 20% cổ phần của ngân hàng B, ngân hàng B nắm 40% cổ phần của ngân hàng C, và ngân hàng C nắm 10% cổ phần của ngân hàng A.

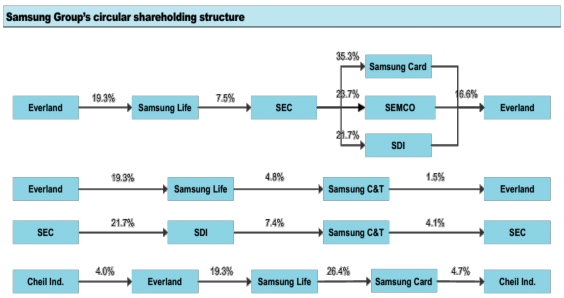

Sở hữu chéo gián tiếp dạng vòng (circulation): Ví dụ: ngân hàng A nắm 20% cổ phần của ngân hàng B, ngân hàng B nắm 10% cổ phần của ngân hàng A. Ngân hàng A nắm 40% cổ phần của ngân hàng C, và ngân hàng C nắm 10% cổ phần của ngân hàng

A. Ngân hàng D nắm 40% cổ phần của ngân hàng B và 30% cổ phần của ngân hàng C, hai ngân hàng B và C mỗi ngân hàng nắm 10% cổ phần của ngân hàng D.

Nguồn: Korea Investment & Security

Sơ đồ 1.2: Sở hữu chéo gián tiếp dạng vòng ở tập đoàn Samsung

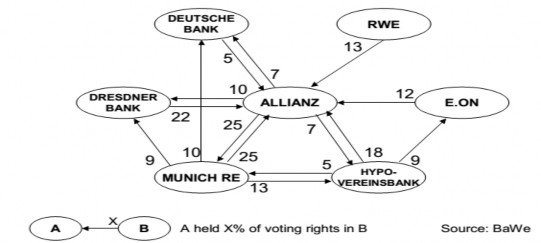

Ngoài ra, còn một số loại sở hữu chéo khác như: Sở hữu chéo gián tiếp bức xạ (radiation); Sở hữu chéo mạng lưới (web); sở hữu chéo gián tiếp bức xạ điều chỉnh (modified radiation).

Nguồn: Wojcik, 2003

Sơ đồ 1.3: Sở hữu chéo dạng bức xạ điều chỉnh ở tập đoàn Allianz

1.1.2.3. Phân loại trên cơ sở mức độ kiểm soát trong sở hữu chéo

- Sở hữu chéo điều hành: doanh nghiệp chính kiểm soát hoạt động của doanh nghiệp con về sản lượng và giá.

- Sở hữu chéo thầm lặng: các quyết định của doanh nghiệp bị sở hữu không bị

chi phối bởi doanh nghiệp sở hữu cổ phần của nó trong mạng lưới nhưng quyết định của doanh nghiệp bất kỳ có thể gây ra ảnh hưởng tới lợi nhuận doanh nghiệp khác.

1.2. Nguyên nhân hình thành sở hữu chéo trong lĩnh vực ngân hàng

Sở hữu chéo là thuộc tính khách quan của nền kinh tế, tuy nhiên trong bối cảnh Việt Nam hiện nay, sở hữu chéo tiềm ẩn một số rủi ro bắt nguồn từ các nguyên nhân chủ yếu sau đây:

Thứ nhất, sở hữu chéo bắt nguồn từ những quy định của Chính phủ về mức vốn điều lệ tối thiểu để hoạt động trong các lĩnh vực kinh doanh có điều kiện, đặc biệt là hoạt động tài chính ngân hàng. Nhằm bảo đảm các ngân hàng khi thành lập và đi vào hoạt động có đủ lượng vốn cần thiết cho hoạt động kinh doanh ngân hàng vốn có nhiều rủi ro, Chính phủ các nước thường quy định mức vốn điều lệ tối thiểu theo lộ trình nhất định mà các ngân hàng phải đạt được. Trong điều kiện thuận lợi, các ngân hàng có năng lực tài chính và năng lực kinh doanh tốt có thể tiến hành phát hành cổ phiếu trên thị trường chứng khoán cho nhà đầu tư trong và ngoài nước, thu hút các nhà đầu tư chiến lược nước ngoài. Tuy nhiên, trong điều kiện thị trường tài chính - ngân hàng có diễn biến bất lợi, thực trạng các ngân hàng yếu kém, các nhà đầu tư tiềm năng sẽ hạn chế đầu tư vào ngân hàng. Xuất phát từ khó khăn này, các ngân hàng thực hiện các biện pháp để có thể đáp ứng được yêu cầu của Chính phủ, trong đó có việc thiết lập một liên minh sở hữu chéo. Trong liên minh này, ngân hàng có thể tiến hành cho vay một doanh nghiệp thuộc quyền kiểm soát của ngân hàng và sử dụng vốn vay được để tiến hành đầu tư ngược lại thông qua việc mua cổ phần phát hành mới của ngân hàng. Do nguồn vốn dùng để cho vay doanh nghiệp có thể đến từ nguồn vốn huy động từ nền kinh tế của ngân hàng nên lượng vốn dùng cho hoạt động này đủ để đáp ứng quy định của Chính phủ về vốn điều lệ tối thiểu. Ở Việt Nam, với mục tiêu nâng cao năng lực tài chính, Ngân hàng nhà nước đã quy định, các ngân hàng thương mại phải có vốn điều lệ tối thiểu 3.000 tỷ đồng. Áp lực tăng vốn là cực kỳ khó khăn bởi các ngân hàng chủ yếu huy động vốn qua việc phát hành cổ phiếu, bán cho nhà đầu tư chiến lược nước ngoài, các quỹ đầu tư... nhưng thị trường chứng khoán suốt từ năm 2008 đến nay đang lâm vào tình trạng sụt giảm nên việc tăng vốn rơi vào bế tắc. Đó cũng chính là lý do Chính phủ

gia hạn thời gian tăng vốn đến cuối năm 2011 tuy nhiên trên thực tế, chứng khoán năm 2011 còn sụt giảm mạnh hơn, đặc biệt là tình trạng mất thanh khoản kéo dài nên việc phát hành thêm, niêm yết hay kêu gọi sự tham gia của cổ đông chiến lược trong và ngoài nước càng khó. Có thể nói, áp lực tăng vốn cộng hưởng với tình hình huy động vốn gặp khó khăn buộc các ông chủ nhà băng phải tìm cách xoay sở, một trong các cách đó là tăng vốn thông qua sở hữu chéo để rồi kết quả đạt được là thành tích xuất sắc tăng vốn lên 3.000 tỷ đồng của các NHTM. Chưa kể nhiều ngân hàng lớn, dù không nằm trong nhóm phải chạy đua tăng vốn theo quy định cũng liên tục công bố tăng vốn thêm từ một ngàn tới vài ngàn tỷ.

Thứ hai, Pháp luật về ngân hàng ở nước ta còn tồn tại nhiều kẽ hở dẫn đến việc các ngân hàng lợi dụng để vi phạm và hình thành hệ thống sở hữu chéo trong lĩnh vực ngân hàng. Pháp lệnh về Ngân hàng, hợp tác xã tín dụng và công ty tài chính năm 1990 quy định: “Tổ chức tín dụng chỉ được dùng vốn tự có và quỹ dự trữ để hùn vốn hoặc mua cổ phần, nhưng không quá 10% vốn của công ty, xí nghiệp mà mình hùn vốn hoặc mua cổ phần" [14, Điều 28]. Luật Các tổ chức tín dụng năm 1997 đề cập chung chung về giới hạn góp vốn, mua cổ phần là: “Mức góp vốn, mua cổ phần của TCTD trong một doanh nghiệp, tổng mức góp vốn, mua cổ phần của TCTD trong tất cả các doanh nghiệp không được vượt quá mức tối đa do Thống đốc Ngân hàng Nhà nước quy định đối với từng loại hình TCTD” [14, Điều 80]. Cho đến năm 2005, Ngân hàng nhà nước mới ra các quy định về tỷ lệ bảo đảm an toàn trong việc cho phép TCTD được dùng vốn điều lệ và quỹ dự trữ để đầu tư vào các doanh nghiệp, quỹ đầu tư, đầu tư vào các TCTD khác (gọi là khoản đầu tư thương mại) dưới các hình thức góp vốn đầu tư, liên doanh, mua cổ phần và chỉ đến khi Thông tư 13/2010 ngày 20/5/2010 có hiệu lực thi hành, Ngân hàng Nhà nước mới có những quy định rõ hơn các hoạt động này như:

Góp vốn, mua cổ phần là việc TCTD dùng vốn điều lệ và quỹ dự trữ để góp vốn cấu thành vốn điều lệ, mua cổ phần của các doanh nghiệp, của công ty con, công ty liên doanh, công ty liên kết, TCTD khác, cấp vốn điều lệ cho các công ty trực thuộc của TCTD; góp vốn vào quỹ đầu

tư, góp vốn thực hiện các dự án đầu tư; bao gồm cả việc ủy thác vốn cho các pháp nhân, tổ chức, doanh nghiệp khác thực hiện đầu tư theo các hình thức nêu trên [11, Điều 2].

Ở đây có một sự chậm trễ trong việc ban hành các văn bản quy phạm pháp luật cần thiết. Một kẽ hở nữa về sở hữu chéo là Quy chế phát hành giấy tờ có giá trong nước của tổ chức tín dụng được ban hành kèm theo Quyết định số 07/2008/QĐ-NHNN ngày 24 tháng 3 năm 2008, tại văn bản này, trong điều khoản quy định về người mua giấy tờ có giá, NHNN không có những quy định cụ thể đối với từng loại hình tổ chức tín dụng [10, Điều 3].

Ngoài ra, Luật các tổ chức tín dụng hiện hành cũng còn tồn tại những lỗ hổng nhất định. Nhiều quy định trong luật vẫn chưa chặt chẽ và rõ ràng trong việc phân biệt giữa hai loại hình ngân hàng đầu tư và ngân hàng thương mại truyền thống. Các quy định pháp luật thiếu sự tách biệt rõ ràng giữa chức năng của ngân hàng thương mại và ngân hàng đầu tư khiến cho nhiều NHTM đã thực hiện các nghiệp vụ đúng ra chỉ nên được thực hiện bởi các ngân hàng đầu tư. Các NHTM được phép thành lập các công ty con trực thuộc tham gia vào các lĩnh vực như chứng khoán, bảo hiểm, cho thuê tài chính và nắm giữ cổ phần của các doanh nghiệp có chức năng đầu tư chứng khoán, nắm giữ cổ phần của chính ngân hàng.

Thứ ba, thị trường vốn kém phát triển khiến cho hiện tượng sở hữu chéo gia tăng do áp lực về vốn đối với các Ngân hàng và Tổ chức tín dụng. Trình độ phát triển của thị trường chứng khoán Việt Nam còn hạn chế dẫn tới khả năng cung cấp nguồn vốn dài hạn cho hệ thống doanh nghiệp bị giới hạn, tạo áp lực cấp vốn dài hạn lên hệ thống ngân hàng. Thực hiện vai trò cung cấp nguồn vốn trung, dài hạn cho hệ thống doanh nghiệp dẫn tới mức độ rủi ro về tín dụng và thanh khoản đối với hệ thống ngân hàng tăng lên đáng kể. Với việc cung cấp lượng vốn lớn cho doanh nghiệp cũng như nhằm bảo đảm an toàn lẫn hiệu quả sinh lời cho hoạt động kinh doanh của mình, các ngân hàng cần phải tham gia sâu hơn vào hoạt động kinh doanh của chính doanh nghiệp vay vốn. Về phía các doanh nghiệp cũng mong muốn có được một nguồn cung ứng vốn dài hạn và ổn định, từ đó làm phát sinh thêm cơ

hội cho ngân hàng và doanh nghiệp thực hiện các giải pháp làm tăng cường mối liên hệ giữa các bên dẫn đến hình thành sở hữu chéo.

Thứ tư, việc thiếu vắng nguồn nhân lực quản lý cấp cao, đặc biệt là nguồn nhân lực quản lý tài chính tại các ngân hàng có quy mô nhỏ, khiến cho các ngân hàng lớn, có tiềm lực về tài chính khi cho vay thường muốn có sự tham gia vào hoạt động quản trị của ngân hàng vay nhằm giám sát được việc sử dụng vốn và hoạt động kinh doanh. Mục đích này có thể thực hiện thông qua việc nắm giữ cổ phần, tham gia vào ban quản trị, hoặc ban giám sát của doanh nghiệp. Mục tiêu của ngân hàng cho vay chủ yếu là bảo đảm nguồn vốn vay ngân hàng này được sử dụng đúng mục đích, hiệu quả và xây dựng mối quan hệ vững chắc giữa người cho vay và người đi vay. Đồng thời, việc ngân hàng nắm giữ cổ phần tại các doanh nghiệp mà mình cấp vốn tín dụng sẽ giảm thiểu tình trạng thông tin bất cân xứng, thu được lợi thế cạnh tranh so với các chủ nợ khác, từ đó giảm rủi ro trong hoạt động cấp tín dụng và tăng khả năng cạnh tranh với các ngân hàng đối thủ.

Thứ năm, các doanh nghiệp lớn, có tiềm lực về tài chính thường có nhu cầu mở rộng đầu tư sang các lĩnh vực khác trong điều kiện kinh doanh thuận lợi nhằm đa dạng hóa hoạt động kinh doanh, giảm thiểu mức độ rủi ro cũng như huy động được một lượng vốn ổn định cho các phương án, dự án đầu tư của mình. Một trong những biện pháp mà các doanh nghiệp lớn thường thực hiện là thành lập một ngân hàng mới hoặc mua cổ phần để sở hữu và kiểm soát phần lớn một ngân hàng đang hoạt động. Thông qua ngân hàng trong liên minh sở hữu chéo, các doanh nghiệp trong ngân hàng sẽ dễ dàng tiếp cận được nguồn vốn tín dụng với quy mô lớn và chi phí vốn rẻ hơn so với việc phải tiếp cận với các ngân hàng ngoài. Ngoài ra, với vai trò là một ngân hàng hỗ trợ các doanh nghiệp trong liên minh sở hữu chéo, ngân hàng chính (main bank) góp phần làm tăng mức độ tín nhiệm cho các thành viên khi các chủ nợ khác nhận thức được những khó khăn mà thành viên gặp phải trong quá trình kinh doanh sẽ được sự chia sẻ từ ngân hàng chính.

Thứ sáu, nhu cầu thu hút nguồn vốn và công nghệ từ các ngân hàng mạnh trong và ngoài nước đã tạo điều kiện cho ngân hàng nước ngoài mua lượng lớn cổ

phần của các ngân hàng trong nước và trở thành cổ đông chiến lược của ngân hàng đối với những ngân hàng tiềm năng trong nước. Ngoài ra, các ngân hàng nước ngoài cũng muốn mở rộng quy mô, hoạt động để tài trợ cho chi nhánh của những công ty đa quốc gia lập tại nước sở tại thông qua việc mở chi nhánh ngân hàng, thành lập ngân hàng liên doanh, hoặc nắm giữ quyền kiểm soát ngân hàng tại quốc gia đó.

Thứ bảy, chất lượng quản trị doanh nghiệp trong ngân hàng không đạt yêu cầu, khiến một số cổ đông đã tiến hành các biện pháp tăng mức độ sở hữu và kiểm soát thông qua sở hữu chéo. Các cổ đông này đã chỉ đạo ngân hàng cho các doanh nghiệp dưới quyền kiểm soát của mình vay vốn, rồi tiến hành đầu tư ngược lại vào cổ phần của ngân hàng, qua đó tăng tỷ lệ nắm giữ cổ phiếu (trực tiếp và gián tiếp) và tương ứng là quyền sở hữu, kiểm soát ngân hàng.

Thứ tám, thực hiện sự chỉ đạo của cơ quan quản lý Nhà nước, một số ngân hàng thuộc sở hữu Nhà nước đã tiến hành đầu tư vốn vào các NHTM hoặc ngân hàng liên doanh với các mục tiêu khác nhau như hỗ trợ ngân hàng mới thành lập phát triển hoặc mở rộng mạng lưới hoạt động. Từ nhiều năm trước khi việc thành lập hệ thống ngân hàng cổ phần được thực thi, sự hiện diện của những ngân hàng quốc doanh nhằm mục đích hạn chế những hoạt động vượt ra ngoài khuôn khổ pháp lý nếu có cũng như những yếu kém ban đầu từ phía các ngân hàng cổ phần mới được thành lập. Trong bối cảnh bấy giờ, sự thận trọng này là cần thiết. Ngoài ra, xét từ góc độ nghiệp vụ, các ngân hàng quốc doanh lớn đã chia sẻ kinh nghiệm kinh doanh, quản trị thậm chí chia sẻ cả nguồn nhân lực với tất cả các ngân hàng họ góp vốn. Tuy nhiên, cùng với thời gian và sự phát triển của hệ thống ngân hàng Việt Nam, ảnh hưởng của các hình thức sở hữu chéo cũng có nhiều biến đổi. Đây cũng là một trong những nguyên nhân hình thành sở hữu chéo giữa các ngân hàng có vốn nhà nước và các ngân hàng thương mại hoặc ngân hàng liên doanh.

1.3. Tác động của sở hữu chéo đối với hệ thống ngân hàng thương mại

Về bản chất, sở hữu chéo chỉ là việc hai hay nhiều doanh nghiệp, ngân hàng nắm giữ cổ phần của nhau, phục vụ cho nhiều mục đích trong đó điển hình là tăng cường mối quan hệ hỗ trợ lẫn nhau, nhiều bên cùng có lợi. Tuy nhiên, trong thực tế,