cường, NHNN và các cơ quan quản lý nhà nước ban hành và áp dụng hàng loạt các quy định nhằm lành mạnh hóa hoạt động ngân hàng, tiệm cận dần tới các thông lệ và tiêu chuẩn quốc tế (phân loại nợ, an toàn vốn, quy định về kiểm soát sở hữu ngân hàng, các quy định về đầu tư ngoài ngành của các doanh nghiệp nhà nước, triển khai áp dụng Basel II tại Việt Nam, …)

o Việc cơ cấu các tổ chức tín dụng yếu kém được thực hiện quyết liệt, nhiều ngân hàng, công ty tài chính thuộc diện tái cơ cấu đã được sáp nhập, được nhà nước mua lại, hệ thống ngân hàng có dấu hiệu hồi phục dần.

o Những kết quả an đầu của chương trình tái cơ cấu bao gồm quản trị doanh nghiệp trong ngành ngân hàng theo các thông lệ tốt được hoàn thiện theo thời gian, khó khăn thanh khoản được giải quyết, những quy định mới đi dần theo những quy định tiên tiến và tiệm cận những quy định, thông lệ tốt trên thế giới, nợ xấu dần dần được giải quyết, hoạt động của toàn ngành lành mạnh hơn, đóng góp tích cực vào phát triển kinh tế chung.

o Năm 2015 là năm cuối thực hiện Đề án cơ cấu lại hệ thống các Tổ chức tín dụng giai đoạn 2011-2015, công cuộc tái cơ cấu đã đạt kết quả tích cực.

-Xét về phương diện xử lý nợ xấu, từ năm 2012 đến hết tháng 8-2015, hệ thống các TCTD đã xử lý được 424.140 tỉ đồng nợ xấu, tương đương 91,2% tổng số nợ xấu ước tính tại thời điểm tháng 9-2012. Trong đó xử lý nợ xấu qua VAMC chiếm 41,3%, còn lại do các TCTD tự xử lý bằng nhiều biện pháp khác nhau.

-Xét về công cuộc sáp nhập giữa các tổ chức tài chính, giai đoạn 2011- 2015 có tất cả 19 TCTD giảm thông qua mua án sáp nhập, giải thể và thu hồi giấy phép (9 42 thương hiệu ngân hàng biến mất). Ngoài ra, có 2 chi nhánh ngân hàng nước ngoài đang trong quá tình đóng cửa, thu hồi giấy phép.

Bảng 2.2: Kết quả tái cơ cấu các tổ chức tín dụng đến cuối 2015

Năm 2015 | Hỗ trợ tái cơ cấu ởi | |

3 NH ị mua lại với giá 0 đồng | 1. Ngân hàng Xây dựng (VNCB) | Vietcombank |

2. Ngân hàng Đại dương (Ocean) | Vietinbank | |

3. Ngân hàng Dầu khí Toàn cầu (GP ank) | Vietinbank | |

2 công ty tài chính được mua lại | 1. Công ty Tài chính Hóa chất | Techcombank |

2. Công ty Tài chính Dệt may | MSB | |

M&A | 1. Ngân hàng MHB | BIDV |

2. Ngân hàng Phát triển Mekong | MSB | |

3. Ngân hàng Phương Nam | Sacombank | |

4. Ngân hàng Xăng đầu Petrolimex (PGBank) | Vietinbank | |

Thu hồi giấy phép 01 công ty tài chính, 01 CN NH nước ngoài | 1. Ngân hàng HS C Hà Nội | |

2. Công ty Tài chính Cao su Việt Nam | ||

NHNN đang chỉ đạo sáp nhập | 1. Công ty Tài chính Vinaconex-Viettel | SHB |

2. Công ty Tài chính Sông Đà | MB |

Có thể bạn quan tâm!

-

Ví Dụ Điều Chỉnh Mô Hình Kinh Doanh Theo Đánh Giá Hiệu Quả Vốn

Ví Dụ Điều Chỉnh Mô Hình Kinh Doanh Theo Đánh Giá Hiệu Quả Vốn -

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Quân Đội

Cơ Cấu Tổ Chức Của Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Tương Quan Tổng Tài Sản, Roe Và Roa Của Một Số Ngân Hàng

Tương Quan Tổng Tài Sản, Roe Và Roa Của Một Số Ngân Hàng -

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Qua Hệ Số An Toàn Vốn

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Qua Hệ Số An Toàn Vốn -

Đánh Giá Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Đánh Giá Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Xem toàn bộ 176 trang tài liệu này.

Nguồn: NCS tổng hợp

Mục tiêu NHNN đặt ra là còn khoảng hơn 20 TCTD lành mạnh. Hiện tại toàn thị trường Việt Nam c n 33 ngân hàng, như vậy nếu NHNN kiên quyết đạt mục tiêu 20 TCTD lành mạnh thì hệ thống tài chính Việt Nam sẽ còn phải tiếp tục trải qua công cuộc tái cơ cấu.

Thông tư 36 TT-NHNN ( an hành ngày 20/11/2014 có hiệu lực từ đầu tháng 2 2015) quy định siết chặt sở hữu chéo cũng tạo áp lực lên ngành ngân hàng uộc các NHTM hoạt động trong sự giám sát chặt chẽ hơn.

2.1.3.3 Kết quả hoạt động kinh doanh của Ngân hàng thương mại cổ phần Quân đội thời gian qua

Cùng với ngành ngân hàng trong những năm qua, M đã phát triển với tốc độ nhanh chóng và vươn lên trở thành một ngân hàng có vị thế trên thị trường.

Kết quả kinh doanh MB từ năm 2010 đến 2015 thể hiện trong bảng sau:

Bảng 2.3: Kết quả hoạt động giai đoạn 2010 - 2015 của MB

Đơn vị: tỷ VNĐ

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | CAGR (%) | |

Tổng thu nhập thuần KD | 4.088 | 5.803 | 7.616 | 7.661 | 8.307 | 8.772 | 16,5 |

Chi phí hoạt động | 1.342 | 2.536 | 2.500 | 2.746 | 3.114 | 3.449 | 20,8 |

Chi phí dự phòng RRTD | 458 | 641 | 2.027 | 1.892 | 2.019 | 2.102 | 35,6 |

Lợi nhuận trước thuế | 2.288 | 2.625 | 3.090 | 3.022 | 3.174 | 3.221 | 7,1 |

LNST | 1.745 | 1.915 | 2.306 | 2.286 | 2.503 | 2.512 | 7,6 |

Nguồn: [48], [49], [50], [51], [52]

Trong giai đoạn 2010-2015, M đã tăng trưởng lợi nhuận ở mức gần 7,6% ình quân kép hàng năm và là một trong những ngân hàng có tốc độ tăng trưởng ổn định nhất trong các ngân hàng trong ối cảnh khó khăn của giai đoạn qua.

Bảng 2.4: Quy mô tài sản và vốn chủ sở hữu 2010 - 2015 của MB

Đơn vị: tỷ VNĐ

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Tăng trưởng bình quân (%) | |

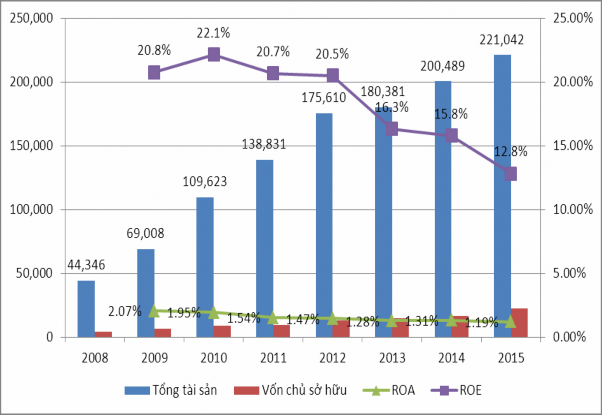

Tổng tài sản | 109.623 | 138.831 | 175.610 | 180.381 | 200.489 | 221.042 | 15,1 |

Cho vay khách hàng | 48.058 | 57.952 | 73.166 | 85.973 | 98.106 | 119.372 | 20,0 |

Tiền gửi của khách hàng | 65.741 | 89.549 | 117.747 | 136.089 | 167.609 | 181.565 | 22,5 |

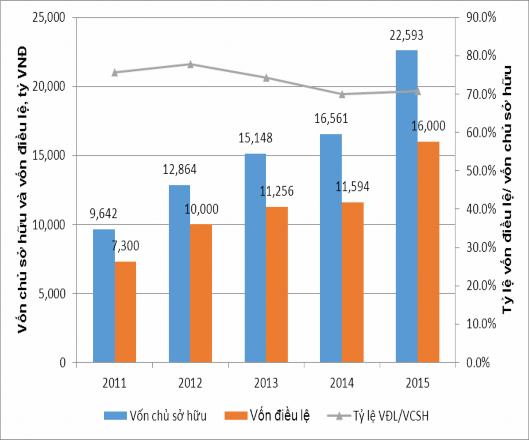

Vốn chủ sở hữu | 8.882 | 9.642 | 12.864 | 15.148 | 16.561 | 22.593 | 20,5 |

Vốn điều lệ | 7.300 | 7.300 | 10.000 | 11.256 | 11.594 | 16.000 | 17,0 |

Nguồn: [48], [49], [50], [51], [52]

Theo số liệu, từ 2010-2015, tổng tài sản của M tăng ình quân 15,1%, huy động vốn của M tăng khá nhanh (tăng ình quân 22,5%); cho vay khách hàng có mức tăng ình quân là 20,5%; vốn điều lệ có tăng qua các năm và bình quân 17,0% trong khi vốn chủ sở hữu tăng cao hơn với mức 20,5% thể hiện tính bảo toàn, phát triển vốn chủ sở hữu và tăng trưởng bền vững của MB. Những số liệu trên cho thấy MB phát triển nhanh và cũng là xu hướng chung của các ngân hàng, Tuy nhiên một điều khác biệt của MB cho thấy việc phát triển nhanh nhưng tăng trưởng bền vững và hiệu quả, chất lượng tài sản có tốt, huy động vốn luôn tăng trưởng và đảm bảo cho MB có thanh khoản tốt nhất thị trường ngay cả khi thị trường thanh khoản khó khăn và đặc biệt chỉ số hiệu quả trên vốn (ROE) của MB luôn dẫn đầu thì trường.

2.2. Thực trạng quản trị vốn chủ sở hữu tại MB

2.2.1 Thực trạng quản trị vốn chủ sở hữu tại MB qua quy mô và hiệu quả

Vốn chủ sở hữu M tăng trưởng gần 25% trong cùng giai đoạn, hỗ trợ cho tổng tài sản tăng trưởng gần 29% ình quân năm cho giai đoạn 2008 – 2015. Tuy nhiên trong những năm gần đây (giai đoạn 2010 – 2015) thì tốc độ tăng trưởng vốn chủ sở hữu tương đương với tăng trưởng tổng tài sản như được nêu trên cùng với nhận xét đi kèm iểu đồ này.

Tài sản-vốn chủ sở hữu và hiệu quả kinh doanh

Biểu đồ 2.3: Quy mô tài sản, vốn và hiệu quả trên vốn

Nguồn: [48], [49], [50], [51], [52]

Vốn chủ sở hữu và vốn điều lệ qua các năm

Đơn vị: tỷ VND

Biểu đồ 2.4: Vốn chủ sở hữu và vốn điều lệ MB

Nguồn: [48], [49], [50], [51], [52]

Qua biểu đồ 2.4 có thể thấy một số tiêu chí định tính thể hiện tính bảo toàn vốn chủ sở hữu cũng như tính ền vững về vốn của M . Điều này được quan sát rõ hơn thông qua ảng 2.5 với việc vốn chủ sở hữu được bảo toàn qua các năm và đồng thời tăng trưởng hàng năm. Một điểm có thể quan sát thấy trong năm 2011 mặc dầu M không tăng vốn điều lệ nhưng vốn chủ sở hữu vẫn tăng 8,6% và năm 2014 vốn điều lệ chỉ tăng 3% nhưng vốn chủ sở hữu tăng trưởng cao hơn đạt mức 9,3%.

Bảng 2.5: Vốn chủ sở hữu và Vốn điều lệ MB

Đơn vị: tỷ đồng

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Vốn chủ sở hữu | 8.882 | 9.642 | 12.864 | 15.148 | 16.561 | 22.593 |

Vốn điều lệ | 7.300 | 7.300 | 10.000 | 11.256 | 11.594 | 16.000 |

Tăng trưởng vốn chủ sở hữu hàng năm (%) | 28,9 | 8,6 | 33,4 | 17,8 | 9,3 | 36,4 |

Tăng trưởng vốn điều lệ hàng năm (%) | 37,7 | 0,0 | 37,0 | 12,6 | 3,0 | 38,0 |

Nguồn: [48], [49], [50], [51], [52]

Qua bảng trên ta thấy từ 2010-2015, vốn chủ sở hữu và vốn điều lệ của M đều tăng trưởng qua các năm, trong đó vốn điều lệ tăng trưởng chậm hơn vốn chủ sở hữu do việc trích lập quỹ và giữ lại lợi nhuận để gia tăng vốn chủ nhằm bổ sung cho nguồn vốn kinh doanh và phát triển qui mô tài sản, Vốn chủ sở hữu của M luôn đảm bảo cho M đủ năng lực kinh doanh và phát triển bền vững trong nhưng năm qua.

Trong cấu trúc về chủ sở hữu của MB, có một điểm cần lưu ý là một số cổ đông lớn của MB có thể phải thoái vốn theo các quy định của NHNN do vấn đề sở hữu chéo. Tính đến cuối 2015, cấu trúc sở hữu vốn điều lệ của MB như sau:

Bảng 2.6: Các cổ đông lớn của B đến 31 12 2015

Tên Cổ đông | Số cổ phiếu nắm giữ | Tỷ lệ nắm giữ 2015 (%) | Tỷ lệ nắm giữ 2014 (%) | |

1 | Viettel | 240.000.000 | 15,00 | 15,00 |

2 | Tổng công ty kinh doanh vốn nhà nước (SCIC) | 160.000.000 | 10,00 | 0,00 |

3 | Ngân hàng MSB | 141.457.666 | 8,84 | 9,95 |

4 | Tổng công ty Trực thăng Việt Nam | 127.531.304 | 7,97 | 4,70 |

5 | Tổng công ty Tân Cảng Sài Gòn | 122.410.709 | 7,65 | 4,27 |

6 | Ngân hàng Vietcombank | 114.507.975 | 7,16 | 9,59 |

Nguồn: [94], Công bố thông tin trên Website của MB

Theo quy định tại thông tư 36, các ngân hàng Vietcombank và MSB có thể phải giảm bớt phần nắm giữ cổ phiếu M đảm bảo tính tuân thủ, và MB đã có những hỗ trợ tích cực cho các ngân hàng này có thể thoái bớt một phần vốn theo đúng yêu cầu và lộ trình do NHNN đặt ra. Tại MB không có các nhóm lợi ích, không có sở hữu tại các NHTM khác, quản trị doanh nghiệp được nâng cao tiệm cận dần theo các thực tiễn và thông lệ tốt, đảm bảo tuân thủ các quy định của các luật có liên quan.Việc một số ngân hàng nắm giữ cổ phiếu M vượt trên mức được phép theo quy định của TT36 là vấn đề lịch sử, và M đã có những phương án phù hợp để giải quyết vấn đề này cùng các cổ đông lớn trong đó có Vietcombank và MSB.