trong tương lai. Tổng tài sản của MB không ngừng gia tăng và đạt 221.041 tỷ VND tính đến thời điểm 31/12/2015. Hiện nay, xét về tổng tài sản và vốn điều lệ, MB là một trong những NHTM cổ phần trong nước có quy mô lớn.

Một số thông tin cơ bản về MB đến 31 12 2 1

Tên Ngân hàng: Ngân hàng thương mại cổ phần Quân Đội

Tên tiếng Anh: Military Commercial Joint- Stock Bank

Tên viết tắt: MB

Logo Ngân hàng:

Vốn điều lệ: 16.000.000.000.000 VND

Trụ sở chính: Số 21 Cát Linh, Đống Đa, Hà Nội

Điện thoại: (84 - 4) 6277 7222

Fax: (84 - 4) 6266 1080

Website: MBbank.com.vn

Giấy chứng nhận ĐKKD số: 0100283873 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp đăng ký lần đầu ngày 30/09 1994, thay đổi lần thứ 38 ngày 22/9/2015 và giấy phép số 0054/NH-GP ngày 14 tháng 9 năm 1994 kèm theo Quyết định 194 QĐ-NH5 ngày 14 tháng 9 năm 1994 của NHNN Việt Nam.

2.1.2 Cơ cấu tổ chức của Ngân hàng thương mại cổ phần Quân đội

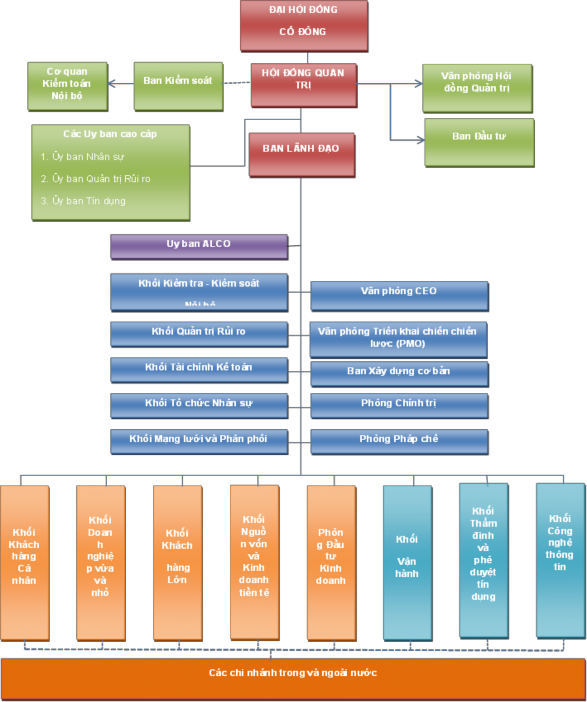

Để nâng cao năng lực vận hành cũng như tổ chức hoạt động kinh doanh, tạo nền tảng cho việc triển khai các giải pháp theo chiến lược phát triển Ngân hàng đến năm 2020, M đã thực hiện điều chỉnh mô hình tổ chức, áp dụng từ năm 2011. Cơ cấu tổ chức hiện tại của M đội như sau:

Biểu đồ 2.1: Mô hình tổ chức MB giai đoạn 2011 – 2015

Nguồn: [49]

- Đại hội đồng cổ đông: là cơ quan có thẩm quyền quyết định cao nhất của MB.

- Hội đồng quản trị: là cơ quan có thẩm quyền quyết định các vấn đề liên quan đến mục đích quyền lợi của MB bao gồm chiến lược, kế hoạch trung dài hạn, hàng năm và các vấn đề khác theo quy định của pháp luật và điều lệ của MB.

- Ban ki m soát: là cơ quan đại diện cổ đông, có trách nhiệm kiểm tra giám sát các hoạt động của Hội đồng quản trị, an điều hành, hoạt động tài chính của MB; giám sát việc chấp hành chế độ hạch toán, đảm bảo an toàn trong hoạt động của MB; thực hiện kiểm toán nội bộ hoạt động từng thời kỳ, từng lĩnh vực nhằm đánh giá chính xác hoạt động kinh doanh và thực trạng tài chính của M , đảm bảo ngân hàng hoạt động hiệu quả, đúng pháp luật và đảm bảo quyền lợi của cổ đông.

- Cơ quan ki m toán nội bộ là cơ quan giúp việc cho Ban kiểm soát thực hiện các chức năng, nhiệm vụ của mình.

- Các ủy ban cao cấp: Các ủy ban cao cấp giúp việc cho Hội đồng quản trị bao gồm: Ủy ban về vấn đề nhân sự; Ủy ban quản trị rủi ro. Các ủy ban này giúp việc cho Hội đồng quản trị trong từng mảng công việc cụ thể nhằm đảm bảo các quyết định chiến lược của Hội đồng quản trị được xây dựng và triển khai có hiệu quả theo đúng quy định của Pháp luật.

- Văn phòng Hội đồng quản trị: Là cơ quan chuyên môn tham mưu, giúp việc cho Hội đồng quản trị, thường trực Hội đồng quản trị triển khai thực hiện các chức năng, nhiệm vụ phù hợp quy định pháp luật và điều lệ của MB. Với vai trò quan trọng là cầu nối giữa Hội đồng quản trị và an điều hành, văn phòng Hội đồng quản trị là kênh truyền tải thông tin từ Hội đồng quản trị, thường trực Hội đồng quản trị đến Ban điều hành và ngược lại đảm bảo thông suốt kịp thời.

- Ban điều hành: Là cơ quan điều hành hàng ngày các hoạt động của MB, tổ chức triển khai các chiến lược kinh doanh, chiến lược hoạt động nhằm đạt được các mục tiêu, kế hoạch đã được Đại hội đồng cổ đông, Hội đồng quản trị thông qua.

- Các cơ quan quản lý hệ thống: Bao gồm các Khối và các phòng/ban làm nhiệm vụ tham mưu, hỗ trợ cho an điều hành trong việc quản lý hệ thống theo từng mảng chuyên môn riêng biệt. Các cơ quan này có nhiệm vụ xây dựng, triển khai các nguyên tắc và cơ chế quản lý với mục tiêu hỗ trợ mạnh mẽ các khối kinh doanh, thúc đẩy hoạt động kinh doanh của toàn Ngân hàng. Các cơ quan quản lý hệ thống bao gồm các Khối: Kiểm tra kiểm soát nội bộ, Tài chính kế toán, Quản trị rủi ro, Tổ chức nhân sự; mạng lưới và kênh phân phối, Văn ph ng triển khai chiến lược, Văn ph ng CEO, Ban Xây dựng cơ ản và phòng chính trị. M cũng là NHTM cổ phần duy nhất có phòng Chính trị trong mô hình tổ chức của mình, đây là cơ quan có nhiệm vụ chăm lo cho công tác Đảng, công tác chính trị của toàn ngân hàng.

- Các Khối Kinh doanh: được tổ chức chuyên sâu theo từng phân khúc khách hàng và thị trường, bao gồm Khối Nguồn vốn và kinh doanh tiền tệ, Khối doanh nghiệp lớn, Khối doanh nghiệp vừa và nhỏ và Khối khách hàng cá nhân. Các khối kinh doanh có trách nhiệm xây dựng chính sách sản phẩm, các chương trình kinh doanh theo từng mảng khách hàng chuyên biệt và hỗ trợ các chi nhánh trong việc triển khai các chương trình hành động của Khối cũng như các hoạt động kinh doanh hàng ngày có liên quan đến phân khúc khách hàng thuộc khối mình. Các Khối kinh doanh hội sở cũng thực hiện chức năng quản lý theo trục dọc, kiểm tra giám sát việc thực hiện các kế hoạch kinh doanh tại các đơn vị kinh doanh.

- Các Khối hỗ trợ kinh doanh: Bao gồm khối vận hành, khối thẩm định tín dụng và khối công nghệ thông tin. Các khối này có chức xây dựng

“hạ tầng” để triển khai hoạt động kinh doanh hàng ngày, xây dựng và duy trì các quy trình cung cấp sản phẩm dịch vụ của MB với chất lượng cao, đảm bảo phòng ngừa rủi ro, phát triển mạng lưới và kênh phân phối của Ngân hàng cũng như các hoạt động hành chính quản trị.

- Chi nhánh, các phòng giao dịch, đi m giao dịch: Là đầu mối cung cấp trọn gói các giải pháp và sản phẩm dịch vụ cho khách hàng, theo từng địa bản trên cơ sở chính sách và chiến lược của MB ở từng thời kỳ khác nhau.

2.1.3 Kết quả hoạt động kinh doanh của Ngân hàng thương mại cổ phần Quân đội thời gian qua

2.1.3.1 Bối cảnh kinh tế xã hội

Giai đoạn vừa qua (2010-2015) của nền kinh tế thế giới và Việt Nam có rất nhiều biến động sau cuộc khủng hoảng tài chính toàn cầu 2008. Những ảnh hưởng của cuộc khủng hoảng này đến nay vẫn có những tác động rất lớn đến nền kinh tế Việt Nam.

Nền kinh tế các nước phát triển như Mỹ, Nhật Bản, Khu vực đồng Euro đã trải qua giai đoạn khó khăn với những giải pháp kích thích nền kinh tế hết sức tốn kém.

Với những nỗ lực toàn cầu và của các nền kinh tế lớn, kinh tế toàn cầu dần phục hồi vào cuối giai đoạn, các tín hiệu phục hồi tuy còn yếu nhưng rất đáng khích lệ. Tuy nhiên, sự hồi phục của nền kinh tế toàn cầu không đồng đều giữa các khu vực kinh tế, một số yếu tố có thể gây bất ổn cho kinh tế toàn cầu trong những giai đoạn tới đây, cụ thể: Sự giảm giá của dầu lửa, bất ổn trong khu vực đồng tiền chung Châu Âu xuất phát từ các cuộc khủng hoảng nợ Nam Âu, chứng khoán tăng trưởng mạnh ở Trung Quốc và thị trường bất động sản nóng tại Trung Quốc có thể dẫn tới khủng hoảng và đào sâu khoảng cách thu nhập tại nước này dẫn đến bất ổn xã hội, nền kinh tế Nhật vẫn tiếp tục trì trệ.

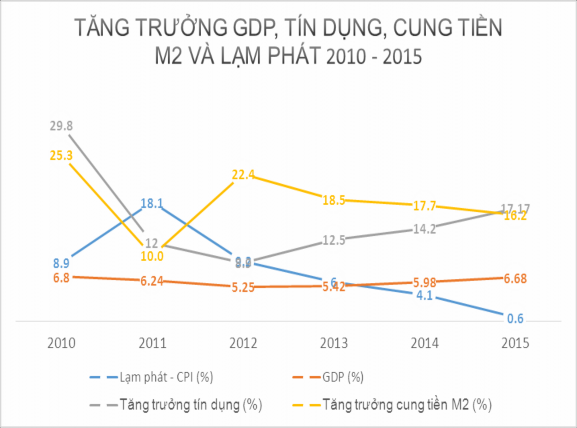

Biểu đồ 2.2: Chỉ số kinh tế vĩ mô và tăng trưởng tín dụng tại Việt Nam

Nguồn: [96], [102]

Kể từ sau năm 2007, tốc độ tăng trưởng kinh tế của Việt Nam giảm đi rõ rệt, trong khi lạm phát có chiều hướng tăng cao do những yếu tố tác động bên ngoài, cũng như do mô hình tăng trưởng còn quá nhiều bất cập dẫn đến yêu cầu bắt buộc phải tái cơ cấu nền kinh tế. Những tác động của khủng hoảng kinh tế toàn cầu, cũng như những điểm yếu của nền kinh tế đã có những ảnh hưởng nặng nề tới phát triển của đất nước, tăng trưởng giảm sút, lạm phát tăng cao đ i hỏi những hành động quyết liệt nhằm kiềm chế lạm phát, ổn định kinh tế vĩ mô, các chương trình tái cơ cấu nền kinh tế được đề ra. Tuy nhiên, chương trình tái cơ cấu nền kinh tế mới ở giai đoạn đầu, còn kéo dài cho cả giai đoạn tiếp theo tới năm 2020. Nhiều chuyên gia và nhà kinh tế đưa ra

những dự báo, kiến nghị nhằm đưa nền kinh tế Việt Nam tránh khỏi bẫy thu nhập trung ình, nhưng những đ n ẩy để thúc đẩy nền kinh tế và cơ cấu phát triển kinh tế vẫn chưa thực sự được xây dựng và phát triển.

2.1.3.2 Tình hình hoạt động của ngành ngân hàng những năm qua

Tình hình chung: Hoạt động của ngành ngân hàng giai đoạn này cũng trải qua những khó khăn và thách thức lớn.

o Tốc độ tăng trưởng tín dụng của ngành trung bình trong giai đoạn qua thấp hơn nhiều so với giai đoạn trước đó, kể từ năm 2012 tốc độ tăng trưởng chỉ vào khoảng 13% -15% phản ánh những khó khăn của ngành ngân hàng. Bên cạnh đó, lợi nhuận của ngành cũng suy giảm rõ rệt, nhất là trong các năm 2012, 2013 và năm 2014 khi những khó khăn cũng như những điểm yếu của các ngân hàng bộc lộ. Những cuộc khủng hoảng thanh khoản cũng thường xuyên xảy đến trong giai đoạn này, mức nợ xấu tăng cao ảnh hưởng trực tiếp đến vốn ngân hàng cũng như khả năng sinh lời của các ngân hàng.

o Đề án tái cơ cấu ngành ngân hàng được đưa ra với các nội dung chủ yếu bao gồm: (i) giải quyết rủi ro thanh khoản và đảm bảo thanh khoản trong hệ thống, (ii) nợ xấu và xử lý nợ xấu, (iii) tái cơ cấu các ngân hàng/tổ chức tín dụng.

o Các số liệu thống kê của NHNN trong khoảng thời gian từ 2012 (NHNN chính thức công bố các chỉ tiêu toàn ngành ngân hàng từ tháng 4 2012) đến 2015 cho thấy tổng tài sản toàn ngành ngân hàng tăng 43,7% từ cuối 2012 đến cuối 2015, trong khi đó mức tăng vốn chủ sở hữu và vốn điều lệ tương ứng là 35,7% và 17,4% và như vậy CAGR của tài sản và vốn chủ sở hữu ngành tương ứng là 12,9% và 10,7%. Như vậy trong toàn ngành ngân hàng mức tăng tổng vốn chủ sở hữu cao hơn nhiều mức tăng tổng vốn điều lệ.

Bảng 2.1: Một số chỉ tiêu hoạt động ngành ngân hàng năm 2015

TTS (tỷ) | VCSH (tỷ) | VĐL (tỷ) | ROA (%) | ROE (%) | CAR (%) | |

Ngân hàng TM Quốc doanh | 3.303.995 | 203.328 | 137.093 | 0,46 | 7,27 | 9,42 |

NHTM cổ phần | 2.928.146 | 236.342 | 193.977 | 0,32 | 3,74 | 12,74 |

NH Liên doanh, nước ngoài | 755.581 | 117.164 | 93.948 | 0,45 | 2,77 | 33,80 |

Công ty Tài chính | 87.841 | 17.715 | 18.463 | 2,81 | 11,17 | 23,24 |

NH Hợp tác xã Việt Nam | 21.906 | 3.472 | 3.000 | 1,03 | 5,87 | 31,47 |

NH Chính sách xã hội | 144.204 | 10.696 | 1,05 | 4,79 | ||

Quỹ Tín dụng Nhân dân | 77.645 | 3.102 | 0,94 | 5,87 | ||

Toàn hệ thống | 7.319.317 | 578.020 | 460.279 | 0,44 | 4,95 | 13,00 |

Có thể bạn quan tâm!

-

Ngân Hàng Đã Thành Công Trong Việc Tích Hợp Ic P Trong Cơ Cấu Quản Trị Và Tổ Chức Của Ngân Hàng, Ví Dụ Như Thành Lập Một Ủy Ban Chuyên Dụng Và Được

Ngân Hàng Đã Thành Công Trong Việc Tích Hợp Ic P Trong Cơ Cấu Quản Trị Và Tổ Chức Của Ngân Hàng, Ví Dụ Như Thành Lập Một Ủy Ban Chuyên Dụng Và Được -

Ví Dụ Điều Chỉnh Mô Hình Kinh Doanh Theo Đánh Giá Hiệu Quả Vốn

Ví Dụ Điều Chỉnh Mô Hình Kinh Doanh Theo Đánh Giá Hiệu Quả Vốn -

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Kết Quả Tái Cơ Cấu Các Tổ Chức Tín Dụng Đến Cuối 2015

Kết Quả Tái Cơ Cấu Các Tổ Chức Tín Dụng Đến Cuối 2015 -

Tương Quan Tổng Tài Sản, Roe Và Roa Của Một Số Ngân Hàng

Tương Quan Tổng Tài Sản, Roe Và Roa Của Một Số Ngân Hàng -

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Qua Hệ Số An Toàn Vốn

Thực Trạng Quản Trị Vốn Chủ Sở Hữu Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội Qua Hệ Số An Toàn Vốn

Xem toàn bộ 176 trang tài liệu này.

Nguồn: [96]

Diễn biến chương trình tái cơ cấu ngành: nguyên nhân, các ước triển khai, kết quả an đầu

o Sau một thời gian phát triển nóng của nền kinh tế, với việc đầu tư vào ngành ngân hàng của một số tập đoàn kinh tế nhà nước và tư nhân, ngành ngân hàng đã ộc lộ những điểm yếu kém của mình, cả trong quản lý nhà nước, quản trị doanh nghiệp và kinh doanh, dẫn tới việc phát sinh hàng loạt các vấn đề trong ngành ngân hàng: cung tiền tăng nhanh hơn nhiều so với sức khỏe của nền kinh tế dẫn đến lạm phát tăng cao, hệ thống ngân hàng thanh khoản yếu, chất lượng tài sản, đặc biệt là chất lượng các khoản vay giảm, lợi ích nhóm và quản trị doanh nghiệp thiếu minh bạch, vấn đề sở hữu chéo giữa các ngân hàng trở nên phức tạp với việc các ngân hàng nắm giữ cổ phiếu của nhau, cùng với các nhóm lợi ích khác nhau. Những vấn đề này cùng với đ i hỏi cấp thiết phải tuân thủ theo những thông lệ và tiêu chuẩn tốt nhất của ngành ngân hàng dẫn đến yêu cầu phải tái cơ cấu các tổ chức tín dụng và yêu cầu này được cụ thể hóa bằng quyết định 254 TTg an hành chương trình tái cơ cấu các tổ chức tín dụng.

o Sau khi bắt đầu triển khai, một số kết quả an đầu đã hiện thực: thanh khoản các ngân hàng được cải thiện, nợ xấu được xác định và có nhiều giải pháp nhằm đưa nợ xấu về mức thấp hơn, quản trị doanh nghiệp được tăng