trên các nghiên cứu trước đây. Các biến độc lập được định nghĩa và diễn giải ở bảng Bảng 3.3: Bảng mô tả các biến trong mô hình

Tên biến | Công thức | Dấu kỳ vọng | |

X1 | Thu nhập của hộ gia đình sau khi vay | + | |

X2 | Lãi suất phải trả của hộ gia đình cho TCTD | - | |

X3 | Số tuổi của chủ hộ gia đình đi vay | - | |

X4 | Ngành nghề chính tạo ra thu nhập của hộ gia đình | + | |

X5 | Số thành viên trong gia đình có thu nhập | + | |

X6 | Trình độ học vấn của chủ hộ gia đình. | + |

Có thể bạn quan tâm!

-

Phương Pháp Và Kết Quả Nghiên Cứu Định Tính

Phương Pháp Và Kết Quả Nghiên Cứu Định Tính -

Phương Pháp Nghiên Cứu Ordered Choice Model Và Ordered Probit Regression Trong Đánh Giá Sự Hài Lòng Của Khách Hàng

Phương Pháp Nghiên Cứu Ordered Choice Model Và Ordered Probit Regression Trong Đánh Giá Sự Hài Lòng Của Khách Hàng -

Phương Pháp Và Kết Quả Nghiên Cứu Định Lượng

Phương Pháp Và Kết Quả Nghiên Cứu Định Lượng -

Biến Động Lãi Suất Huy Động Giai Đoạn 2008 - 2013

Biến Động Lãi Suất Huy Động Giai Đoạn 2008 - 2013 -

Doanh Số Cho Vay Theo Loại Hình Sở Hữu

Doanh Số Cho Vay Theo Loại Hình Sở Hữu -

Tỷ Lệ Nqh Trên Tổng Dư Nợ Giai Đoạn 2008 – 2013

Tỷ Lệ Nqh Trên Tổng Dư Nợ Giai Đoạn 2008 – 2013

Xem toàn bộ 224 trang tài liệu này.

KẾT LUẬN CHƯƠNG 3:

Trong chương 3, luận án trình bày về các phương pháp phân tích nhằm đạt được mục tiêu nghiên cứu, trong đó phân ra làm hai phương pháp chính là phương pháp định tính và phân tích định lượng. Thêm vào đó, dựa vào các nghiên cứu trước đó, luận án tiến hành thiết kế nghiên cứu và xây dựng các mô hình nghiên cứu cho phù hợp với yêu cầu đặt ra của mục tiêu nghiên cứu và câu hỏi nghiên cứu.

CHƯƠNG 4. THỰC TRẠNG QUẢN TRỊ HOẠT ĐỘNG TÍN DỤNG TẠI NHTM LÀO

4.1. Tổng quan về NHTM Lào

4.1.1. Sự hình thành của các NHTM Lào

Tháng 03/1988, Nghị định 11 về cải cách hệ thống ngân hàng tách chức năng NHTM khỏi các chức năng NHTW. Chi nhánh Viêng Chăn của Ngân hàng Nhà nước cũ (Banque d'État de la République Démocratique Populaire du Lào), trở thành cơ quan tiền tệ trung ương. Tháng 06/1990, Luật NHTW được thông qua, NHTW nước Cộng hòa Dân chủ Nhân dân Lào được thành lập thay thế Ngân hàng Nhà nước trước đây. NHTW chịu trách nhiệm giám sát các NHTM, duy trì dự trữ ngoại hối, phát hành và giám sát tiền trong lưu thông; cấp phép, quy định và giám sát các dịch vụ tài chính và quản lý tiền tệ tín dụng trong cả nước. NHTW có chín mươi chi nhánh khu vực; Chính phủ đang xem xét việc phân nhóm các chi nhánh vào ba ngân hàng khu vực phục vụ, khu vực phía Bắc, Trung và Nam Bộ.

Các chi nhánh Ngân hàng Nhà nước trước đây được chuyển đổi thành NHTM độc lập để thúc đẩy đầu tư tư nhân. Các NHTM chịu trách nhiệm nhận tiền gửi tiết kiệm từ các DN, cơ quan chính phủ và cá nhân, và cấp tín dụng cho các tổ chức nhà nước, liên doanh, cá nhân đầu tư vốn và kinh doanh, mới thành lập hoặc mở rộng. NHTM không cấp tín dụng cho các đơn vị kinh tế đang thâm hụt hay thua lỗ; nếu bị phát hiện, các ngân hàng này không được Chính phủ hổ trợ, dù họ phải đóng góp 60% lợi nhuận cho ngân sách Nhà nước.

Lào có tám NHTM, bao gồm: Ngân hàng Phát triển Lào, Ngân hàng Liên doanh Lào-Thái Lan, và sáu ngân hàng TMCP tư nhân. Chính phủ Lào khuyến khích tư nhân hóa các NHTM. Tuy nhiên, sự ra đời chậm trể của Luật điều chỉnh hoạt động ngân hàng và một phần quy mô nền kinh tế Lào còn nhỏ bé nên Lào không hấp dẫn nước ngoài đầu tư vào ngành ngân hàng.

Ngân hàng Ngoại thương (Banque pour le Commerce Extérieur du Lào- BCEL), là một chi nhánh của NHTW kinh doanh về ngoại hối và giao dịch với nước ngoài. Theo Nghị định 48, 7/1989, NHTW được phân công lập và quản lý tỷ

giá hối đoái. BCEL đã được giao quyền tự chủ trong tháng 11/1989 và được giao xử lý các giao dịch liên quan đến ngoại thương.

Từ 1991, BCEL đã có quan hệ đại lý với 64 ngân hàng ở các nước. Tuy nhiên, ngay sau năm 1991, Chính phủ cho phép các NHTM được kinh doanh ngoại hối cho bản thân, loại bỏ độc quyền của BCEL.

4.1.2. Cơ cấu tổ chức của các NHTM ở Lào

4.1.2.1. Sơ đồ tổ chức

Sơ đồ 1: Sơ đồ tổ chức các NHTM ở Lào năm 2010.

Tổng giám đốc

Giám đốc

- Trưởng ban giúp việc Hội

đồng Quản trị

- Phòng tổ chức cán bộ

Phó giám đốc

- Chánh văn phòng

- các Chi nhánh

- Phòng tổng hợp

Phó giám đốc

- Phòng quản lý

các chi nhánh

Phó giám đốc

- Phòng quản lý vốn

và dịch vụ nước ngoài

- kho bạc

Phó giám đốc

- Quản lý tín dụng

- Trung tâm IT

(Nguồn: Bộ máy tổ chức NHTM Đầu tư & Phát triển Lào)

4.1.2.2. Chức năng, nhiệm vụ

Chức năng và nhiệm vụ của chi nhánh

- Thực hiện nhiệm vụ marketing, bao gồm thiết lập, mở rộng, phát triển hệ thống khách hàng, giới thiệu bán các dịch vụ hiện có của ngân hàng.

- Quản lý tài khoản, thực hiện các giao dịch, hạch toán kế toán… với khách hàng theo quy định.

- Nhận tiền gửi tiết kiệm, phát hành giấy tờ có giá và các hình thức tiền gửi khác bằng đồng kíp, ngoại tệ của các cá nhân và tổ chức theo quy định.

- Cho vay cầm cố bằng thẻ tiết kiệm, giấy tờ có giá do các NHTM Lào phát hành và các giấy tờ có giá khác theo quy định của NHTW Lào.

- Cho vay, bảo lãnh đối với khách hàng theo quy định của pháp luật, của NHTM Lào và trong hạn mức cho vay, bảo lãnh khách hàng bằng đồng Kíp hoặc ngoại tệ quy đổi tương đương.

- Thực hiện dịch vụ thanh toán, chuyển tiền trong nước và dịch vụ ngân quỹ; chi trả kiều hối; mua bán, thu đổi ngoại tệ theo quy định.

4.2. Thực trạng quản trị hoạt động tín dụng tại NHTM Lào

4.2.1. Quản trị vốn và nguồn vốn

4.2.1.1. Vốn điều lệ

Một trong những điều quan trọng trong hoạt động ngân hàng nhất là trong hội nhập là năng lực vốn. Nhận thức rõ điều đó, các NHTM Lào đã có những cố gắng trong thực hiện định hướng của NHNN là tăng cường nâng cao nguồn vốn của mình và đã đạt được những kết quả nhất định (xem bảng 2.1)

Mức vốn pháp định đối với NHTM thành lập tại Lào là 300 tỉ kíp, Ngân hàng liên doanh 100 tỉ kíp.

ĐƠN VỊ TÍNH: Tỷ KÍP

Bảng 4.1: Bảng vốn điều lệ của các NHTM ở Lào năm 2013

Tên tiếng anh | Vốn điều lệ | ||

1 | Ngân hàng ngoại thương lào | Banque pour le Commerce Exterieur Lao | 682 |

2 | Ngân hàng phát triển Lào | Lao Development Bank | 300 |

3 | Ngân hàng phát triển nông nghiệp | Agriculture Promotion Bank | 300 |

NHTM nhà nước liên doanh | |||

4 | Liên doanh Lào - Việt | Lao Viet Bank | 300 |

5 | Liên doanh Lào - Pháp | Banque Franco Œlao Ltd | 300 |

6 | Lào - trung quốc | Lao china bank co, ltd | 300 |

Nhóm NHTM tư nhân | |||

7 | Ngân hàng hợp tác phát triển | Joint Development Bank | 300 |

8 | Ngân hàng Phông sa văn | Phongsavanh Bank Ltd | 300 |

9 | Ngân hàng ST | ST Bank Ltd | 300 |

10 | Ngân hàng Đông Dương | Indochina Bank Ltd | 300 |

11 | Ngân hàng Bu Yong Lào | Booyong Lao Bank Ltd | 300 |

12 | Ngân hàng xây dựng | Lao Construction Bank | 300 |

13 | Ngân hàng Ma Ru Han Nhật bản | Maruhan Japan Bank Lao Co.,ltd | 300 |

Nhóm NHTM là hđ dưới dạng công ty con của NH Ngoại thương | |||

14 | Ngân hàng ANZ Lào | ANZ Bank (Lao) Ltd | 100 |

15 | Ngân hàng Ê C Ly Đa Lào | ACLEDA Bank Lao Ltd | 100 |

16 | NHTM quốc tế Lào | International Commerce Bank Lao Ltd | 100 |

Nhóm chi nhánh ngân hàng nước ngoài | |||

17 | Ngân hàng bang kok | BangKok Bank Pcl , Vientiane Branch | 100 |

Ngân hàng Krung Thái | Krung Thai Bank Pcl, Vientiane Branch | 100 | |

19 | Ngân hàng Krung sy r yud tha ya | Bank of Ayudha Pcl Vientiane Branch | 100 |

20 | Ngân hàng quân đội Thái | Thai Military Bank pcl Vientiane Branch | 100 |

21 | NHTM Thái | Siam Commercial Bank Pcl Vientiane Branch | 100 |

22 | Ngân hàng Đại chúng Berhad. | Public Berhad Bank Ltd , Vientiane Branch | 100 |

23 | Ngân hàng Đại chúng chi nhánh See Khai | Public Berhad Bank Ltd , Sikhai Branch | 100 |

24 | Ngân hàng Đại chúng chi nhánh Sa văn Nạ khệt | Public Berhad Bank Ltd , Savannakhet Branch | 100 |

25 | Ngân hàng Krung sy r yud tha ya chi nhánh Sạ Văn Nạ Khệt | Bank of Ayudha Pcl Savannakhet Branch | 100 |

26 | Chi nhánh Ngân hàng thương tín | Sacom Bank , Lao Branch | 100 |

27 | Ngân hàng Quân đội cổ phần | Military Commercial Joint StockBank-Lao Branch | 100 |

28 | Ngân hàng công nghiệp và thương mại (ICBC) | Industrial and Commercial Bank of China Limited Vientiane Branch | 100 |

29 | Ngân hàng Việt tín | Vietin Bank Vientiane Branch | 100 |

30 | NHTM Sài Gòn - Hà nội | Saigon-Hanoi Commercial Joint Stock Bank-lao Branch | 100 |

31 | Ngân hàng Đại chúng chi nhánh Pak sê | Public bank Pakse Branch | 100 |

32 | Ngân hàng May Bank | May Bank Branch | 100 |

( Nguồn: Ngân hàng nhà nước Lào )

Nhìn cụ thể vào tình hình vốn điều lệ thì phần lớn các ngân hàng đều có vốn điều lệ bằng những quy định này, chỉ có NHTM Lào là có mức vốn pháp định 682 tỷ KÍP, gấp hơn hai lần số vốn điều lệ so với quy định.

4.2.1.2. Quản trị nguồn vốn huy động

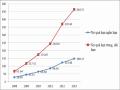

Chỉ tiêu 1: Quy mô và tốc độ tăng trưởng nguồn vốn huy động

Nguồn vốn huy động vừa là yếu tố chính quyết định quy mô kinh doanh vừa quyết định việc mở rộng hay thu hẹp hoạt động tín dụng của các NHTM, quyết định sự sống còn của ngân hàng.

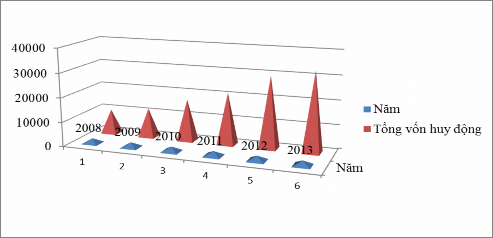

Trong những năm qua, nguồn vốn huy động của NHTM Lào luôn tăng trưởng ổn định, với mức bình quân gần 13%/năm. Tổng nguồn vốn huy động tăng hàng năm, năm 2008 đạt 10,075.12 Tỷ KÍP và năm 2013 đạt 32,781,67Tỷ KÍP, được thể hiện trong bảng sau:

Bảng 4.2:Tổng nguồn vốn huy động các NHTM Lào 2008-2013

Đơn vị tính: Tỷ KÍP

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng vốn huy động | 10,075.1 2 | 12,078.23 | 17,287.77 | 21,490.86 | 29,684.15 | 32,781,67 |

Tốc độ tăng trưởng (%) | _ | 19.88 | 43.13 | 24.31 | 38.12 | 10.43 |

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.1:Tỏng vốn huy động qua các năm

Nguồn vốn huy động qua các năm tăng ổn định, bình quân năm là 27.17%, trong đó, năm 2009 đạt 12,078.23 Tỷ KÍP, tăng 20% (2,003.11 Tỷ KÍP) so với 2008, năm 2010, tăng 43.1% so với 2009; năm 2012, tăng 38.1% (8,193.29 Tỷ KÍP)

so với năm 2011; năm 2013, tăng 10.43% ( 3,097.25 tỷ KÍP) so với năm 2012.

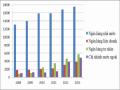

Chỉ tiêu 2: Thị phần nguồn vốn huy động

Nguồn vốn huy động tập trung chủ yếu vào các ngân hàng nhà nước Lào, ngân hàng liên doanh, ngân hàng tư nhân và các chi nhánh của ngân hàng nước ngoài, trong đó, ngân hàng nhà nước Lào luôn chiếp tỷ trọng cao nhất.

Bảng 4.3:Tổng nguồn vốn huy động theo từng loại hình ngân hàng ở Lào

Đơn vị tính: Tỷ KÍP

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Ngân hàng Nhà nước | 7,090.54 (70.37%) | 8,805.55 (72.90%) | 11,653.63 (67.4%) | 14,219.62 (66.16%) | 19,072.68 (64.25%) | 20,239.4 (61.74%) |

Ngân hàng liên doanh | 1,916.00 (19.02%) | 1,130.21 (9.36%) | 1,247.65 (7.22%) | 1,235.60 (5.75%) | 2,135.36 (7.19%) | 3,127.37 (9.54%) |

Ngân hàng tư nhân | 458.47 (4.55%) | 1,145.23 (9.48%) | 3,401.32 (19.67%) | 4,935.83 (22.97%) | 6,431.05 (21.66%) | 6,612.06 (20.17%) |

Chi nhánh nước ngoài | 610.11 (6.06%) | 997.24 (8.26%) | 985.17 (5.71%) | 1,099.81 (5.12%) | 2,045.06 (6.9%) | 2,802.83 (8.55%) |

Tổng cộng | 10,075.12 | 12,078.23 | 17,287.77 | 21,490.86 | 29,684.15 | 32,781.67 |

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.2: Nguồn vốn huy động qua các năm.

35000

30000

25000

20000

15000

10000

5000

0

Chi nhánh nước ngoài

Ngân hàng tư nhân

1 2 3 4 5

6

Ngân hàng liên doanh

Ngân hàng nhà nước