Các ngân hàng huy động chủ yếu qua tiền gửi thanh toán, tiền gửi tiết kiệm, và tiền gửi có kỳ hạn, tập trung chủ yếu vào tiền Kip và các ngoại tệ mạnh.

Tốc độ tăng trưởng nguồn vốn huy động của các NHTM Nhà nước trong 05 năm đạt bình quân 33.8% từ 7,090.54 Tỷ KÍP năm 2008 tăng lên 20,239.4 Tỷ KÍP năm 2013, chiếm bình quân trên 60% tổng số nguồn vốn huy động, cho thấy, các NHTM Nhà nước tại Lào luôn giữ vai trò chủ đạo trong chính sách phát triển và cung cấp tín dụng cho nền kinh tế, phản ánh thực tế là các NHTM Nhà nước được người dân và các DN tại Lào tin tưởng nhiều.

Các ngân hàng tư nhân đang tăng trưởng tốt; năm 2008 tổng nguồn vốn huy động của các ngân hàng này đạt 458.47 tỷ KÍP, chiếm 4.55% tổng nguồn vốn huy động toàn hệ thống, năm 2013, con số này là 6,612.06 tỷ KÍP, chiếm 20.17% tổng nguồn vốn huy động toàn hệ thống. Các NHTM tư nhân tại Lào phát triển nhanh theo việc mở cửa thị trường tài chính.

4.2.1.3. Quản trị lãi suất huy động

Giai đoạn 2008 – 2013, lãi suất huy động vốn luôn ổn định, chỉ dao động trong phạm vi hẹp, chứng tỏ chính sách điều hành vĩ mô của Chính phủ cũng như chính sách tiền tệ ổn định phát huy tác dụng tốt cho nền kinh tế.

-Lãi suất huy động tiền gửi tiết kiệm không kỳ hạn

Tiền gửi tiết kiệm không kỳ hạn chiếm một phần quan trọng trong nguồn vốn Bảng 4.4: Lãi suất huy động tiền gửi tiết kiệm không kỳ hạn tại các NHTM Lào giai đoạn 2008-2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KIP | 3.52 | 3.54 | 3.28 | 3.13 | 3.14 | 3.15 |

Lãi suất Bath | 0.75 | 0.99 | 1.00 | 1.15 | 1.15 | 1.16 |

Lãi suất USD | 0.91 | 1.19 | 1.22 | 1.34 | 1.35 | 1.36 |

Có thể bạn quan tâm!

-

Phương Pháp Nghiên Cứu Ordered Choice Model Và Ordered Probit Regression Trong Đánh Giá Sự Hài Lòng Của Khách Hàng

Phương Pháp Nghiên Cứu Ordered Choice Model Và Ordered Probit Regression Trong Đánh Giá Sự Hài Lòng Của Khách Hàng -

Phương Pháp Và Kết Quả Nghiên Cứu Định Lượng

Phương Pháp Và Kết Quả Nghiên Cứu Định Lượng -

Thực Trạng Quản Trị Hoạt Động Tín Dụng Tại Nhtm Lào

Thực Trạng Quản Trị Hoạt Động Tín Dụng Tại Nhtm Lào -

Doanh Số Cho Vay Theo Loại Hình Sở Hữu

Doanh Số Cho Vay Theo Loại Hình Sở Hữu -

Tỷ Lệ Nqh Trên Tổng Dư Nợ Giai Đoạn 2008 – 2013

Tỷ Lệ Nqh Trên Tổng Dư Nợ Giai Đoạn 2008 – 2013 -

Kết Quả Nghiên Cứu Thực Nghiệm Về Quản Trị Hoạt Động Tín Dụng Tại Các Nhtm Tại Lào

Kết Quả Nghiên Cứu Thực Nghiệm Về Quản Trị Hoạt Động Tín Dụng Tại Các Nhtm Tại Lào

Xem toàn bộ 224 trang tài liệu này.

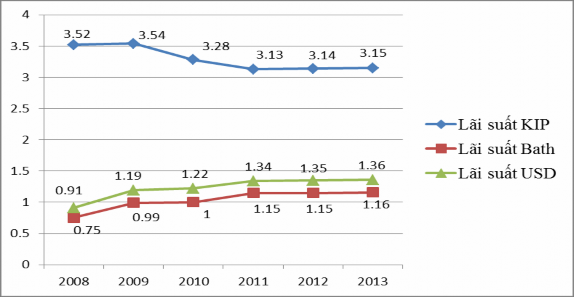

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.3: Biến động lãi suất huy động giai đoạn 2008 - 2013

Đối với tiền KÍP, năm 2008, lãi suất tiết kiệm không kỳ hạn là 3.52%/năm, năm 2013 chỉ còn 3.15%/năm, giảm 37 điểm. Lãi suất USD năm 2008 là 0.91%, năm 2013 tăng lên 1.36%/năm, tăng 45 điểm. Lãi suất huy động đồng Baht Thái Lan từ 0.75%/năm tăng lên 1.16%/năm, tăng thêm 41 điểm. Biên độ dao động lãi suất tiết kiệm ở Lào không cao trong 06 năm qua.

- Lãi suất tiền gửi tiết kiệm có kỳ hạn: Có 4 mức như sau:

+ Kỳ hạn 3 tháng:

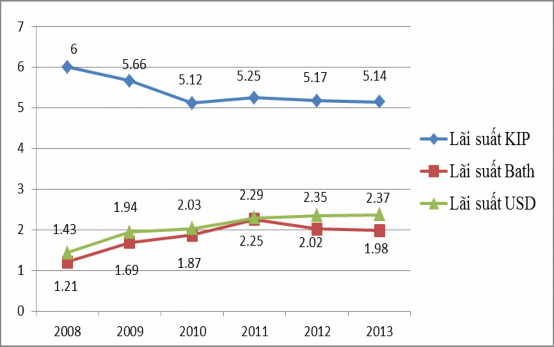

Bảng 4.5: Lãi suất tiết kiệm kỳ hạn 3 tháng trong giai đoạn 2008-2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KÍP | 6.00 | 5.66 | 5.12 | 5.25 | 5.17 | 5.14 |

Lãi suất Bath | 1.21 | 1.69 | 1.87 | 2.25 | 2.02 | 1.98 |

Lãi suất USD | 1.43 | 1.94 | 2.03 | 2.29 | 2.35 | 2.37 |

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.1: Biến động lãi suất tiết kiệm kỳ hạn 3 tháng trong giai đoạn 2008-2013

Đối với tiền KÍP, năm 2008, lãi suất cho kỳ hạn 03 tháng là 6%/năm, năm 2013 chỉ còn 5.14%/năm, giảm 86 điểm; lãi suất USD từ 1.43%/năm, lên 2.37%/ năm, tăng 94 điểm. Lãi suất huy động tiền Bath từ 1.21%/năm lên 1.98%/năm, tăng 77 điểm. Lãi suất tiết kiệm 03 tháng ở Lào biến động không nhiều.

+ Kỳ hạn 6 tháng:

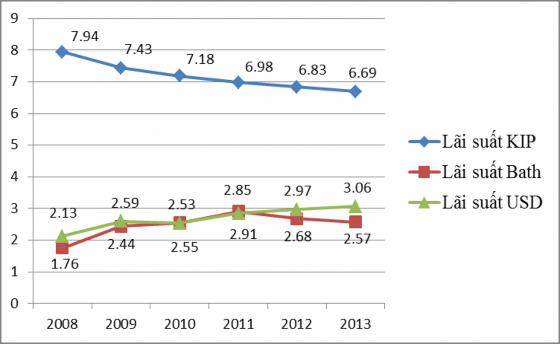

Bảng 4.6: Lãi suất tiết kiệm kỳ hạn 6 tháng ở Lào giai đoạn 2008-2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KÍP | 7.94 | 7.43 | 7.18 | 6.98 | 6.83 | 6.69 |

Lãi suất Bath | 1.76 | 2.44 | 2.55 | 2.91 | 2.68 | 2.57 |

Lãi suất USD | 2.13 | 2.59 | 2.53 | 2.85 | 2.97 | 3.06 |

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.2: Biến động lãi suất tiết kiệm kỳ hạn 6 tháng ở Lào giai đoạn 2008-2013

Đối với tiền KIP, lãi suất tiết kiệm kỳ hạn 06 tháng từ 7.94%/năm xuống còn 6.69%/năm, giảm 125 điểm. Lãi suất USD từ 2.13%/năm lên 3.06%/năm, tăng 93 điểm. Lãi suất đồng Baht từ 1.76%/năm lên 2.57%/năm, tăng 81 điểm. Lãi suất tiết kiệm 06 tháng ở Lào không giao động nhiều trong 06 năm qua.

+ Kỳ hạn 12 tháng:

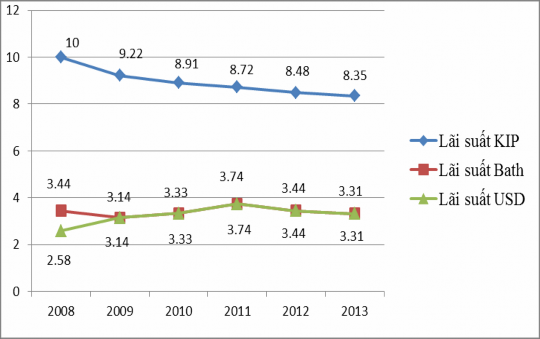

Bảng 4.7: Lãi suất huy động vốn từ tiền gửi có kỳ hạn 12 tháng NHTM Lào giai đoạn 2008-2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KIP | 10.0 | 9.22 | 8.91 | 8.72 | 8.48 | 8.35 |

Lãi suất Bath | 3.44 | 3.14 | 3.33 | 3.74 | 3.44 | 3.31 |

Lãi suất USD | 2.58 | 3.14 | 3.33 | 3.74 | 3.44 | 3.31 |

(Nguồn: Ngân hàng Nhà nước Lào)

Hình 4.3: Biến động lãi suất huy động vốn từ tiền gửi có kỳ hạn 12 tháng NHTM Lào giai đoạn 2008-2013

Tiền gửi tiết kiệm kỳ hạn 12 tháng phản ánh chính sách ổn định lãi suất tiền gửi và lạm phát ở Lào. Trong giai đoạn 2008 – 2013, lãi suất tiền gửi tiết kiệm 12 tháng có xu hướng giảm đối với tiền KÍP và tăng nhẹ đối với USD và Bath.

Lãi suất tiền KIP từ 10%/năm xuống còn 8.35%/năm, giảm 165 điểm. Lãi suất USD từ 2.58%/năm lên 3.31%/năm, tăng 73 điểm. Lãi suất đồng Baht từ 3.44%/năm giảm nhẹ xuống còn 3.31%/năm, giảm 13 điểm.

+ Kỳ hạn trên 12 tháng:

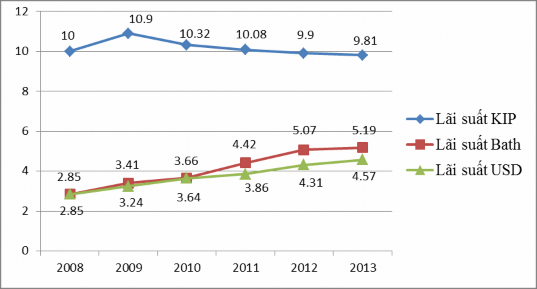

Bảng 4.8: Lãi suất tiết kiệm trên 12 tháng ở Lào trong giai đoạn 2008-2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KÍP | 10.0 | 10.90 | 10.32 | 10.08 | 9.90 | 9.81 |

Lãi suất Bath | 2.85 | 3.41 | 3.66 | 4.42 | 5.07 | 5.19 |

Lãi suất USD | 2.85 | 3.24 | 3.64 | 3.85 | 4.31 | 4.57 |

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.4: Biến động lãi suất tiết kiệm trên 12 tháng ở Lào trong giai đoạn 2008- 2013

Lãi suất tiền KIP, từ 10%/năm xuống 9.81%/năm, giảm 19 điểm. Lãi suất USD từ 2.85%/năm lên 4.57%/năm, tăng 172 điểm. Lãi suất đồng Baht từ 2.85%/năm lên 5.19%/năm, tăng 234 điểm.

Xu hướng chung trong giai đoạn 2008-2013, ở các mức kỳ hạn, lãi suất huy động nội tệ giảm trong khi lãi suất huy động USD và THB tăng nhẹ. Chính phủ Lào ổn định được nền kinh tế trong nước.

4.2.2. Quản trị hoạt động cho vay

Tổng hợp hoạt động tín dụng của các NHTM Lào

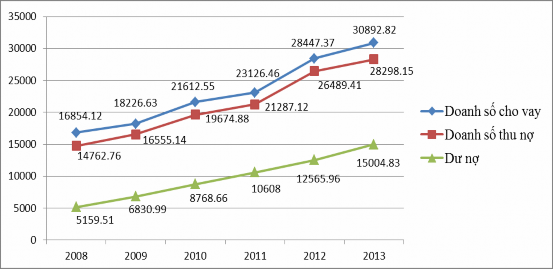

Bảng 4.9: Tổng hợp hoạt động tín dụng của các NHTM Lào

Đơn vị tính: Tỷ KÍP

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Doanh số cho vay | 16,854.12 | 18,226.63 | 21,612.55 | 23,126.46 | 28,447.37 | 30,892.82 |

Doanh số thu nợ | 14,762.76 | 16,555.14 | 19,674.88 | 21,287.12 | 26,489.41 | 28,298.15 |

Dư nợ | 5,159.51 | 6,830.99 | 8,768.66 | 10,608.00 | 12,565.96 | 15,004.83 |

(Nguồn: Ngân hàng Trung ương Lào)

Hình 4.8: Doanh số thu nợ ở Lào trong giai đoạn 2008-2013

4.2.2.1. Về doanh số cho vay

Cùng với sự phát triển của nền kinh tế, nhu cầu vay vốn của khách hàng ngày càng tăng cao. Các NHTM Lào đã làm tốt vai trò trung gian tài chính cung cấp vốn cho các tổ chức, cá nhân có nhu cầu vay với mục đích chính đáng hợp pháp. Tín dụng là hoạt động chủ yếu của các NHTM Lào mang lại 80% thu nhập của NH nên rất được quan tâm. Doanh số cho vay là một trong các chỉ tiêu phản ánh quy mô tín dụng của NH; trong giai đoạn 2008 – 2013, doanh số cho vay tăng mạnh.

Chỉ tiêu 1: tỷ lệ tăng trưởng doanh số cho vay

Bảng 4.10: Tốc độ tăng trưởng doanh số cho vay giai đoạn 2008-2013

Đơn vị tính: Tỷ KÍP

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Doanh số cho vay | 16,854.12 | 18,226.63 | 21,612.55 | 23,126.46 | 28,447.37 | 30892.82 |

Tốc độ tăng trưởng (%) | _ | 8.14 | 18.57 | 7.00 | 23.00 | 8.6 |

(Nguồn: Ngân hàng Trung ương Lào) Năm 2008, doanh số cho vay đạt 16,854 .12tỷ KÍP, tập trung chủ yếu vào

DN nhỏ và vừa, cá nhân; năm 2013 doanh số cho vay tăng lên 30,892.82 tỷ KÍP, tăng 83.3%, số tuyệt đối là 14,038.7 tỷ KÍP, tăng bình quân 10.89%/năm.

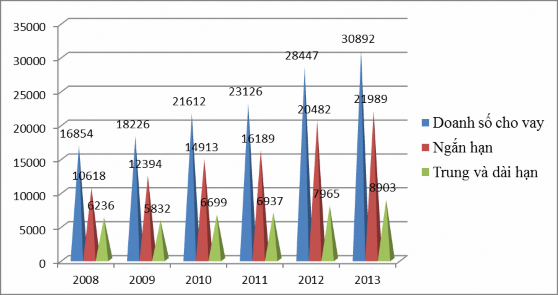

Về cơ cấu doanh số cho vay theo thời hạn:

Hình 4.9: Cơ cấu cho vay theo thời hạn.

Việc cho vay ngắn hạn nhằm vào những khách hàng có chu kỳ sản xuất kinh doanh ngắn, vòng quay vốn nhanh như sản xuất nông nghiệp, tiêu dùng và sản xuất kinh doanh nhỏ lẻ…. Tùy theo đối tượng cụ thể, NH xác định thời hạn cho vay tối đa của từng món vay. Doanh số cho vay ngắn hạn tăng qua từng năm; năm 2008, doanh số cho vay là 10,618 tỷ KÍP, chiếm 63% tổng doanh số cho vay; năm 2013, con số này tăng lên 21,989 tỷ KÍP, chiếm 71.18% tổng doanh số cho vay, tốc độ tăng bình quân hàng năm là 68.86% Các NHTM Lào tập trung cho vay ngắn hạn do vòng quay tín dụng ngắn, rủi ro thấp trong tình hình kinh tế biến động gần đây.

Việc cho vay trung và dài hạn chứa nhiều rủi ro tín dụng nên trong giai đoạn này, các NH hạn chế tối đa cho vay trung và dài hạn ngoại trừ những dự án kinh doanh tốt của khách hàng truyền thống có uy tín với ngân hàng. Doanh số cho vay trung và dài hạn tăng chậm hơn so với cho vay ngắn hạn, năm 2008 đạt 6,236 tỷ KÍP, chiếm 37% tổng doanh số cho vay; năm 2013, đạt 8,903 tỷ KÍP, chiếm 28.82% tổng doanh số cho vay, tăng 42.77% trong 06 năm với số tuyệt đối là 2,667 tỷ KÍP.

Ngoài việc hạn chế đối tượng cho vay trung và dài hạn, NH còn áp dụng lãi suất cao, thu lãi hàng tháng và trả gốc theo định kỳ (tuỳ theo thoả thuận với khách hàng và đặc thù kinh doanh, góp vốn) 1 tháng, 3 tháng, 6 tháng nhằm hạn chế rủi ro.