Bảng 4.16:Tỷ lệ NQH trên tổng dư nợ giai đoạn 2008 – 2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Dư nợ | 5,159.51 | 6,830.99 | 8,768.66 | 10,608.00 | 12,565.96 | 15004.83 |

Tổng Dư NQH | 96.63 | 163.26 | 239.55 | 330.91 | 493.92 | 612.38 |

Tỷ lệ NQH (%) | 1.87 | 2.39 | 2.73 | 3.12 | 3.93 | 4.08 |

Có thể bạn quan tâm!

-

Thực Trạng Quản Trị Hoạt Động Tín Dụng Tại Nhtm Lào

Thực Trạng Quản Trị Hoạt Động Tín Dụng Tại Nhtm Lào -

Biến Động Lãi Suất Huy Động Giai Đoạn 2008 - 2013

Biến Động Lãi Suất Huy Động Giai Đoạn 2008 - 2013 -

Doanh Số Cho Vay Theo Loại Hình Sở Hữu

Doanh Số Cho Vay Theo Loại Hình Sở Hữu -

Kết Quả Nghiên Cứu Thực Nghiệm Về Quản Trị Hoạt Động Tín Dụng Tại Các Nhtm Tại Lào

Kết Quả Nghiên Cứu Thực Nghiệm Về Quản Trị Hoạt Động Tín Dụng Tại Các Nhtm Tại Lào -

Khảo Sát Khách Hàng Cá Nhân Và Doanh Nghiệp Về Sự Hài Lòng Của Khách Hàng Khi Gửi Tiền Tại Nhtm Lào

Khảo Sát Khách Hàng Cá Nhân Và Doanh Nghiệp Về Sự Hài Lòng Của Khách Hàng Khi Gửi Tiền Tại Nhtm Lào -

Kết Quả Nghiên Cứu Mô Hình Các Yếu Tố Tác Động Đến Tăng Trưởng Tín Dụng

Kết Quả Nghiên Cứu Mô Hình Các Yếu Tố Tác Động Đến Tăng Trưởng Tín Dụng

Xem toàn bộ 224 trang tài liệu này.

(Nguồn: Ngân hàng Nhà nước Lào)

Nhìn chung tỷ lệ NQH của toàn bộ hệ thống NHTM tăng đều qua các năm, từ năm 2008 là 1.87% đến năm 2013 là 4.08%, cho thấy vậy quản trị NQH của hệ thống NHTM Lào ngày càng giảm tính mặc quả mặc dù tỷ lệ này vẫn còn thấp.

Theo thời hạn cho vay:

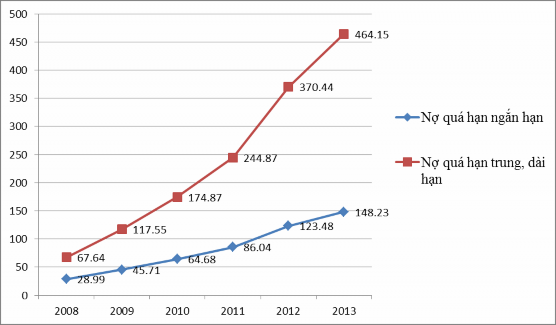

Hình 4.14: Cơ cấu NQH

Nhìn chung tỷ lệ NQH của toàn bộ hệ thống NHTM tăng đều qua các năm, từ năm 2008 là 1.87% đến năm 2013 là 4.08%, cho thấy vậy quản trị NQH của hệ thống NHTM Lào ngày càng giảm tính mặc quả mặc dù tỷ lệ này vẫn còn thấp.

NQH qua 06 năm tại các NHTM Lào đang tăng dần, tập trung tăng mạnh nhất ở kỳ hạn trung và dài. Năm 2008, NQH là 96.6 tỷ KÍP, chiếm 1.86% tổng dư nợ, trong đó, nợ ngắn hạn quá hạn là 28.99 tỷ KÍP, chiếm 30%, NQH trung dài hạn là

67.64 tỷ KÍP, chiếm 70% tổng NQH. Năm 2013 NQH đạt 612.38 tỷ KÍP, chiếm 4.08% tổng dư nợ, trong đó, NQH trung dài hạn đạt 464.15 tỷ KÍP, tăng 396.51 tỷ KÍP , nợ ngắn hạn quá hạn chỉ là148.23 tỷ KÍP, tăng ít và chậm hơn.

NQH trung dài hạn tăng nhanh là do các NHTM Lào tập trung cho vay một số dự án lớn; khi khách hàng kinh doanh không hiệu quả, những món vay trung dài hạn thường có giá trị lớn, khiến NQH tăng nhanh. Khoản vay trung hạn thường chia thành nhiều kỳ trả nợ; khi khách hàng không trả nợ được một kỳ, toàn bộ dư nợ của khách hàng ấy bị chuyển quá hạn. Cán bộ tín dụng định kỳ hạn trả nợ chưa sát với chu kỳ kinh doanh hay không theo dõi giám sát chặt chẽ khoản cho vay, khách hàng sử dụng vốn vay sai mục đích hay gian lận, không có thiện chí trả nợ ngân hàng.

Theo loại hình chủ sở hữu

Bảng 4.17: NQH theo loại hình sở hữu

Đơn vị tính: Tỷ KÍP

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Ngân hàng Nhà nước | 49.04 | 74.86 | 109.60 | 139.32 | 237.40 | 272.32 |

Ngân hàng liên doanh | 12.33 | 23.07 | 29.32 | 36.27 | 39.85 | 59.76 |

Ngân hàng tư nhân | 11.97 | 30.54 | 58.03 | 98.27 | 132.80 | 169.12 |

Chi nhánh nước ngoài | 23.29 | 34.80 | 42.60 | 57.06 | 83.88 | 111.18 |

Tổng Dư NQH | 96.63 | 163.26 | 239.55 | 330.91 | 493.92 | 612.38 |

(Nguồn: Ngân hàng Nhà nước Lào)

Nhìn chung tỷ lệ NQH của toàn bộ hệ thống NHTM tăng đều qua các năm, từ năm 2008 là 1.87% đến năm 2012 là 4.08%, cho thấy vậy quản trị NQH của hệ thống NHTM Lào ngày càng giảm tính mặc quả mặc dù tỷ lệ này vẫn còn thấp.

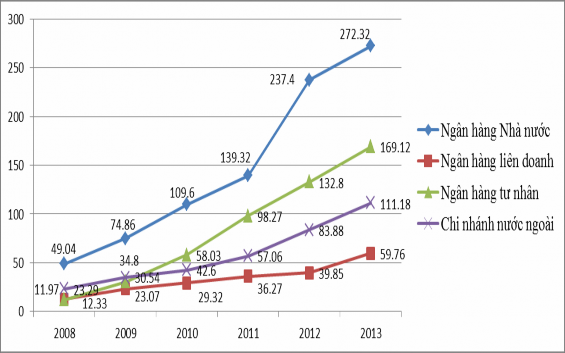

Hình 4.15: NQH theo loại hình sỡ hữu

(Nguồn: Ngân hàng Nhà nước Lào)

Trong giai đoạn 2008 -2013, NQH của NH tăng nhanh, phản ánh mô hình, chính sách quản trị rủi ro tín dụng của các NHTM Lào chưa thực sự hiệu quả, do tình hình kinh tế biến động, lạm phát tăng cao, cùng với khủng hoảng kinh tế thế giới, cũng như năng lực cán bộ tín dụng chưa đáp ứng yêu cầu phát triển. Đây là thách thức lớn trong quản trị rủi ro tín dụng và yêu cầu nâng cao chất lượng tín dụng là một đòi hỏi cấp thiết để đảm bảo sự phát triển ổn định và bền vững của hệ thống ngân hàng.

Các NHTM Nhà nước luôn có NQH cao, tỷ lệ NQH luôn chiếm hơn 40% trong tổng dư nợ, điều này phù hợp với quá trình phát triển của họ từ 49.04 tỷ KÍP năm 2008 tăng lên 272.32 tỷ KÍP năm 2012.

Nhìn chung, chất lượng tín dụng của ngân hàng khá ổn định, hoạt động tín dụng tương đối hiệu quả. Tuy nhiên, NQH tăng lên cho thấy rằng đồng vốn chưa được khai thác tốt, nói lên yếu kém của NH khi cho vay ra. Mặt khác, khách hàng chưa sử dụng vốn hiệu quả, không trả được nợ, gây rủi ro tín dụng cho NH.

4.2.2.5. Quản trị lãi suất cho vay

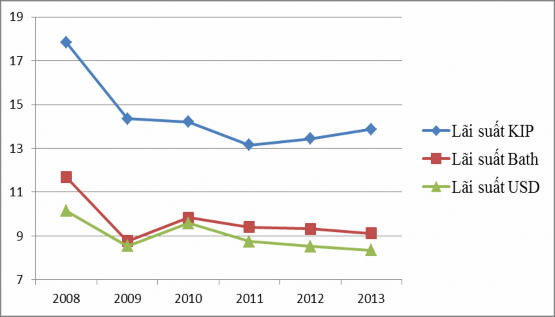

Bảng 4.18: Lãi suất cho vay ngắn hạn (1 năm) giai đoạn 2008-2013

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KIP | 17.82 | 14.36 | 14.21 | 13.15 | 13.44 | 13.87 |

Lãi suất Bath | 11.67 | 8.77 | 9.83 | 9.41 | 9.32 | 9.12 |

Lãi suất USD | 10.14 | 8.54 | 9.58 | 8.75 | 8.53 | 8.34 |

(Nguồn: NHTW Lào)

Hình 4.16:Lãi suất cho vay ngắn hạn (1 năm) giai đoạn 2008-2012

Đối với tiền KÍP, năm 2008, lãi suất cho vay ngắn hạn là 17.82%/năm, năm 2013 chỉ còn 13.87%/năm, giảm 395 điểm; năm 2008, lãi suất cho vay USD là 10.14%/năm, năm 2013 là 8.34%/năm, giảm 180 điểm. Lãi suất cho vay đồng Baht, năm 2008 từ 11.67%/năm, năm 2013 xuống 9.12%/năm, giảm 255 điểm. Nhìn chung, lãi suất cho vay ngắn hạn ở Lào dao động không cao trong 05 năm qua, nhờ vào chính sách điều hành vĩ mô hiệu quả và ổn định.

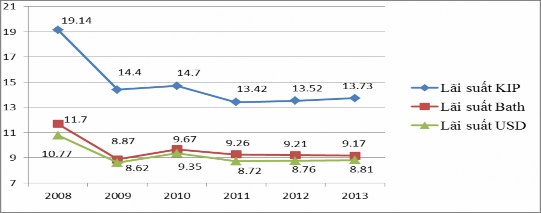

Bảng 4.19: Lãi suất cho vay trung hạn, dài hạn ở Lào

Đơn vị tính: %

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

Lãi suất KIP | 19.14 | 14.40 | 14.70 | 13.42 | 13.52 | 13.73 |

Lãi suất Bath | 11.70 | 8.87 | 9.67 | 9.26 | 9.21 | 9.17 |

Lãi suất USD | 10.77 | 8.62 | 9.35 | 8.72 | 8.76 | 8.81 |

(Nguồn: NHTW Lào)

Hình 4.17:Lãi suất cho vay trung hạn, dài hạn ở Lào

(Nguồn: NHTW Lào)

Đối với tiền KIP, năm 2008, lãi suất cho vay trung dài hạn từ 19.14%/năm, năm 2013 chỉ còn 13.73%/năm, giảm 541điểm. Năm 2008, lãi suất cho vay USD là 10.77%/năm, qua 2013 còn 8.81%/năm, giảm 196 điểm. Năm 2008, lãi suất cho vay trung dài hạn đồng Baht từ 11.7%/năm 2008, năm 2013 xuống 9.17%/năm, giảm 253 điểm. Nhìn chung, lãi suất cho vay trung dài hạn ở Lào dao động không cao trong giai đoạn 2008-2013.

4.2.3. Chính sách phân cấp nợ và đảm bảo tín dụng

4.2.3.1. Chính sách phân cấp nợ

Theo quyết định số: 324/NHNN, 19/04/2011 về việc phân cấp nợ và mức trừ tiền dự trù đối với nợ có phân cấp của NHTM.

Điều 1: phân cấp nợ

Phân thành 5 cấp:

Nợ cấp 1 bình thường: thanh toán cả gốc lẫn lãi đúng theo hợp đồng hoặc

chậm thanh toán không quá 30 ngáy;

Nợ cấp 2 cần lưu ý: nợ chậm thanh toán cả gốc lẫn lãi từ 30 ngày nhưng chưa đến 90 ngày;

Nợ cấp 3 thấp hơn tiêu chuẩn: chậm thanh toán từ 90 ngày nhưng chưa đến 180 ngày;

Nợ cấp 4 nợ khả nghi: nợ chậm thanh toán từ 180 ngày nhưng chưa đến 360 ngày;

Nợ cấp 5 nợ không đòi được: chậm thanh toán từ 360 trở đi.

Điều 2: đổi khoản vay từ ngoại hối sang đồng nội tệ

Nếu khách hàng không có nguồn thu nhập là ngoại hối thì khách hàng có thể đổi thanh toán nợ bằng đồng nội tệ.

Điều 3: ngân hàng có thể cho khách hàng vay tiếp nếu NHTM đánh giá là khách hàng có khả năng thanh toán nợ nếu ngân hàng tiếp tục cho vay;

Điều 4: tiền bị trừ để dự trù nợ bị phân cấp:

Bảng 4.20. Bảng phân cấp nợ tại Lào giai đoạn 2008-2013

Tiền bị trừ dự phòng | |

Nợ cấp 1 | Theo quy định của Ngân hàng nhà nước trong từng giai đoạn |

Nợ cấp 2 | 3% |

Nợ cấp 3 | 20% |

Nợ cấp 4 | 50% |

Nợ cấp 5 | 100%. |

4.2.3.2. Chính sách hạn mức tín dụng

Quyết định của NHNN về hạn mức tín dụng của NHTM số 330/NHNN, ngày: 02/6/2007.

Thống đốc ngân hàng nhà nước ra quyết định như sau:

Các NHTM thuộc quản lý của NHNN có thể cho vay tín dụng cho khách hàng với hạn mức tín dụng như sau:

Điều 3: hạn mức tín dụng đối với cá nhân, tổ chức và khách hàng vãng lai ( VIP )

Cho vay tín dụng một loại nào đó hoặc nhiều loại cộng dồn cho cá nhân nào đó không được vượt 25% của vốn điều lệ;

Cho vay tín dụng một loại nào đó hoặc nhiều loại cộng dồn cho một tổ chức hay nhóm người nào đó không được vượt 50% của vốn điều lệ;

Nếu muốn cho vay tín dụng vượt hạn mức tín dụng trên đây phải hợp tác với NHTM khác để cho vay nhưng phải báo cáo NHNN;

Cho vay tín dụng đối với khác hàng VIP ( khách hàng có vay vốn 10% của vốn điều lệ trở lên ) không được vượt quá 8 lần hoặc 800% của vốn điều lệ.

Điều 4: hạn mức tín dụng giữa các NHTM

Cho vay tín dụng giữa các NHTM hoặc tổ chức tài chính khác không được vượt 50% vốn điều lệ.

Điều 5: trường hợp miễn thực hiện hạn mức tín dụng trên

Có tài sản thế chấp bằng vàng, bạc đá quý theo giá của thị trường, Có tiền gửi NH cùng loại với hợp đồng vay vốn,

Chính phủ Lào hoặc có cổ phiếu chính phủ

Đối với chi nhánh của NHTM nước ngoài có hoạt động tại Lào không cần phải thực hiện các quy định về hạn mức tín dụng trên nhưng phải bảo cáo NHNN.

Điều 6: tài sản thế chấp: không được cho vay vượt mức 90% của tài sản thế

chấp.

4.3. Đánh giá quản trị tín dụng NHTM Lào

4.3.1. Những kết quả đạt được

Trong thời gian qua, các NHTM Lào đã đặc biệt chú trọng hạn chế rủi ro tín dụng, nên khâu này đã đạt được một số kết quả nhất định. Các NHTM Lào đã xây dựng nhiều biện pháp hạn chế rủi ro tín dụng và xử lý những hệ quả xấu để lại.

- Dư nợ cho vay tăng cao, quản lý rủi ro tốt và kinh doanh hiệu quả, trong đó ưu tiên cho mục tiêu tăng trưởng. Dù chịu áp lực cạnh tranh khá lớn trên thị trường nhưng các NHTM Lào vẫn đạt tốc độ tăng trưởng khá cao cả về huy động vốn lẫn

cho vay. Họ đã tận dụng giao dịch NH trực tuyến cùng danh mục sản phẩm huy động và cho vay phong phú, đa dạng để thâm nhập và phát triển thị trường tại các vùng kinh tế phát triển.

- Các số liệu trên cho thấy tỷ lệ NQH tại các NHTM Lào luôn được duy trì ở mức thấp (< 5% tổng dư nợ). Các NHTM có chú trọng phòng ngừa và quản lý rủi ro TD. Quản lý TD được kiện toàn, cụ thể là: Xây dựng chính sách TD trong đó thực hiện nghiêm túc quy định, quy trình nghiệp vụ TD của NH, xác định rõ các giới hạn cho vay để định hướng cho việc tăng trưởng TD trong tầm kiểm soát.

- Nhiệm vụ này sẽ tiếp tục được đẩy mạnh không dừng ở chỗ phát hiện và yêu cầu khắc phục mà phải phân tích nguyên nhân, đề xuất biện pháp xử lý thích hợp và triệt để.

Từ những kết quả trên, có thể kết luận là với những biện pháp đã áp dụng trong thời gian qua nhằm hạn chế và ngăn ngừa rủi ro TD, chất lượng TD phần nào được cải thiện, được nhìn nhận và đánh giá đúng hướng, đúng bản chất của vấn đề.

4.3.2. Những hạn chế

Trong những năm qua, việc quản lý rủi ro tín dụng tại các NHTM Lào được quan tâm nhiều hơn. Các NHTM đã ban hành chính sách quản lý rủi ro tín dụng nhằm hướng dẫn cụ thể và đầy đủ hơn việc quản lý rủi ro tín dụng trong Ngân hàng. Tuy nhiên, chính sách này mới ở trong giai thực nghiệm, nên gặp một số khó khăn nhất định. Chính sách quản lý rủi ro tín dụng chưa thực sự phát huy vai trò định hướng cho quản lý rủi ro tín dụng. Rủi ro tín dụng vẫn còn thể hiện rõ nét:

- Năng lực chuyên môn và đạo đức nghề nghiệp của một số cán bộ TDNH chưa đáp ứng yêu cầu. Việc kiểm tra, giám sát khoản vay chưa đạt hiệu quả cao, hoạt động kiểm tra, kiểm soát nội bộ chưa đáp ứng yêu cầu về quản lý rủi ro tín dụng.

- Chưa chú trọng đúng mức đến chất lượng tín dụng: Mục tiêu của NH là mở rộng tín dụng nên đôi khi NH nới lỏng tiêu chuẩn cấp tín dụng, chấp nhận rủi ro cao hơn và cho vay khi chưa đủ tiêu chuẩn an toàn.

- Sự nới lỏng trong quá trình giám sát trước, trong và sau khi cho vay, làm cho