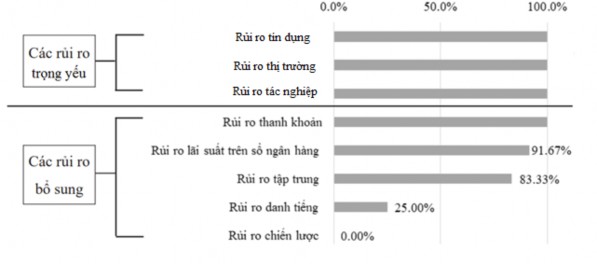

Hình 3.1. Xác định KRI cho các rủi ro trọng yếu

(Nguồn: [11])

Đồng thời để lượng hóa RRTN theo cách tiếp cận đo lường nâng cao AMA (phân tích dựa trên mô phỏng) dựa trên mô phỏng của bảng cân đối và các khoản thu nhập trong khoảng thời gian cụ thể dựa trên một loạt các kịch bản giả định. Kết quả mô phỏng có thể được sử dụng để xác định các yếu tố rủi ro, đây là một nguồn rủi ro cho các biến động lợi nhuận không thể chấp nhận. Phương pháp mô phỏng phụ thuộc nhiều vào rủi ro phức tạp, vốn và cơ sở hạ tầng tài chính (finance infrastructure) và khả năng xây dựng mô hình; dữ liệu nội bộ; xây dựng mô hình kinh tế cho các yếu tố rủi ro hệ thống; và ước tính các biến động lợi nhuận. Chính vì vậy, VietinBank cần chuẩn bị cơ sở hạ tầng cho việc tiếp cận AMA cũng như xây dựng các kết hoạch hành động cụ thể, phân công trách nhiệm và thời hạn rõ ràng. Cơ sở hạ tầng bao gồm các cấu phần chính sau:

(i) Cơ sở dữ liệu về các thông tin tổn thất, VietinBank cần tối thiểu 5 năm dữ liệu lịch sử về tổn thất nội bộ, chi tiết theo từng loại trong 7 nhóm sự kiện rủi ro hoạt động (gian lận nội bộ; gian lận bên ngoài; vi phạm các luật lệ lao động và an toàn lao động, các hoạt động liên quan đến khách hàng, sản phẩm và thực tiễn kinh doanh; thiệt hại đối với tài sản vật chất; gián đoạn hoạt động kinh doanh và lỗi hệ thống; hoạt động thực hiện, chuyển giao và quản lý quy trình).

(ii) Nguyên tắc kế toán phân bổ vốn cho các phân khúc kinh doanh phù hợp với tiêu chuẩn quốc tế để từ đó hình thành kho dự liệu (Data Warehouse) cho RRTN; (iii) Phần mềm quản lý RRTN với các thành phần chính: nhập thông tin tổn thất, đánh giá rủi ro và kiểm soát và theo dõi các chỉ số rủi ro chính.

3.2.5. Hoàn thiện các công cụ đo lường Rủi ro tác nghiệp

Có thể bạn quan tâm!

-

Mục Tiêu Phát Triển Và Định Hướng Của Ngân Hàng Tmcp Công Thương Việt Nam Đến Năm 2025

Mục Tiêu Phát Triển Và Định Hướng Của Ngân Hàng Tmcp Công Thương Việt Nam Đến Năm 2025 -

Định Hướng Phát Triển Của Ngân Hàng Tmcp Công Thương Việt Nam Trong Thời Gian Tới

Định Hướng Phát Triển Của Ngân Hàng Tmcp Công Thương Việt Nam Trong Thời Gian Tới -

Hoàn Thiện Và Nâng Cao Tính Hiệu Lực, Hiệu Quả Của Bộ Máy Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Hoàn Thiện Và Nâng Cao Tính Hiệu Lực, Hiệu Quả Của Bộ Máy Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Tăng Cường Hoạt Động Kiểm Tra, Giám Sát Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Tăng Cường Hoạt Động Kiểm Tra, Giám Sát Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Phối Hợp Với Nhnn Trong Việc Ban Hành Những Văn Bản Có Tính Chất Hướng Dẫn Chi Tiết Trong Hoạt Động Quản Lý Rủi Ro Tác Nghiệp, Tư Vấn Về Hoạt

Phối Hợp Với Nhnn Trong Việc Ban Hành Những Văn Bản Có Tính Chất Hướng Dẫn Chi Tiết Trong Hoạt Động Quản Lý Rủi Ro Tác Nghiệp, Tư Vấn Về Hoạt -

Một Số Skrrtn Điển Hình Xảy Ra Tại Vietinbank

Một Số Skrrtn Điển Hình Xảy Ra Tại Vietinbank

Xem toàn bộ 238 trang tài liệu này.

Để việc áp dụng các công cụ theo thông lệ quốc tế phát huy được hiệu quả trong việc tăng cường QLRRTN, VietinBank cần xây dựng và chuẩn hóa hệ thống văn bản quy định riêng, khái quát chung về quy trình QLRRTN và hướng dẫn cách vận dụng thực hiện các công cụ này, tránh tình trạng nội dung áp dụng các công cụ QLRRTN chỉ được đề cập ở mức chung chung, thiếu tính cụ thể.

Về công cụ quản lý kinh doanh liên tục BCM, ngân hàng cần có kế hoạch thực hiện diễn tập sơ tán trong trường hợp xảy ra rủi ro một cách liên tục ở phạm vi chi nhánh, vùng miền và thực hiện việc kiểm thử kế hoạch kinh doanh liên tục và thực hiện kiểm thử cả hệ thống công nghệ cũng như con người đối với các mảng nghiệp vụ quan trọng như thanh toán, nguồn vốn với tần suất và phạm vi phù hợp

Song song với việc thực hiện diễn tập ứng phó rủi ro, cần trú trọng công tác truyền thông và phổ biến về các kế hoạch quản lý kinh doanh liên tục đến toàn bộ CBNV ngân hàng thông qua các kênh thông tin như: (i) Bản tin QLRRTN; (ii) Website; (iii) Poster; (iv) Cảnh báo về RRTN toàn hàng; (v) Truyền thông live meeting có sự tham gia của ban lãnh đạo; (vi) Xây dựng sổ tay hướng dẫn kế hoạch ứng phó với thảm họa cho các vị trí (ví dụ Giám đốc chi nhánh)

Đối với công cụ chỉ số rủi ro chính KRI: Vietinbank cần thực hiện thiết lập đầy đủ các chỉ số rủi ro chính bao trùm tất cả các nghiệp vụ, song song với việc theo dõi chi tiết các KRI, xây dựng hệ thống phần mềm hỗ trợ tự động lấy dữ liệu và phân tích cảnh báo ngay khi chạm ngưỡng rủi ro được thiết lập. Đồng thời, việc báo cáo kết quả thực hiện KRI cần được thực hiện một cách định kỳ nhằm đảm bảo hiệu quả của công cụ KRI. Cụ thể, báo cáo kết quả thực hiện KRI phải được xây

dựng tới các cấp quản lý với các thông tin như: (i) Báo cáo việc thực hiện chi tiết KRI; (ii) Quy trình xây dựng việc theo dõi chi tiết các KRI của từng chi nhánh.

Quy trình xây dựng KRI phải bao gồm 3 bước. Thứ nhất, KRI thi 3 bước. Thứ nhất, KRI ải dõi RIRI. Cụ thể, báo cáo kết quả thực hiện KRI phải được iệp vụ, songVRR. Thứ hai, dựa trên các KRI chính, bộ phận QLRR cần liên tục giám sát RRTN và báo cáo cho Hội đồng quản trị và Quản lý cấp cao. Thứ ba, khi thic. Thứ nhất, KRI ải dõi RIRI. Cụ thể, báo ccó thể sử dụng nhiều phương pháp khác nhau để thiết lập mức chịu đựng cho KRI. Ngoài ra, việc xây dựng mức chịu đựng cho KRI cần dựa trên những nguyên tắc sau:

- Mức chịu đựng cho mỗi KRI có thể được thiết lập bởi các đánh giá của chuyên gia.

- Mức chịu đựng cho mỗi KRI có thể được thiết lập bởi phân tích so sánh đối chuẩn với các nhóm tương đương sử dụng dữ liệu bên ngoài.

- Mức chịu đựng cho mỗi KRI có thể được thiết lập bởi phân tích nội bộ sử dụng các dữ liệu lịch sử.

- Mức chịu đựng cho mỗi KRI có thể được thiết lập dựa trên các yêu cầu quy định.

Bên cạnh việc áp dụng các công cụ QLRRTN truyền thống, VietinBank cũng cần tiến hành áp dụng các công cụ bảo hiểm RRTN nhằm giảm thiểu và san sẻ rủi ro cho bên thứ ba. Trong bước xây dựng và thực hiện kế hoạch phòng ngừa của quy trình QLRRTN đã trình bày ở chương 1, các nhà QLRRTN thường phân loại theo mức độ kiểm soát để xác định hành động đối phó với RRTN như kiểm soát, tránh hoặc chuyển giao.

Biện pháp chuyển rủi ro là biện pháp điển hình gắn với vai trò của bảo hiểm trong việc hỗ trợ quản lý rủi ro. Trong biện pháp này, mục tiêu quản lý RRTN là giảm tần suất xảy ra và giảm tác động của RRTN đến tổ chức tài chính bằng hệ thống kiểm soát nội bộ, kế hoạch phục hồi tổn thất hoặc chuyển rủi ro qua hệ thống bảo hiểm và các hình thức khác. Theo đó, lượng tổn thất phải chịu ứng với mỗi khả

năng xảy ra rủi ro sẽ được chuyển giao một phần hoặc chia sẻ rủi ro bằng bảo hiểm. Một mặt, bảo hiểm làm giảm những giá trị tổn thất có nguyên nhân từ RRTN. Mặt khác, VietinBank cũng có thể tận dụng các biện pháp kiểm soát tổn thất và các dịch vụ quản lý rủi ro cung cấp từ các hãng bảo hiểm cung cấp; cũng như sử dụng các biện pháp theo dõi và điều tra từ các công ty bảo hiểm trong quá trình quản lý rủi ro. Ngoài ra, chi phí và hành vi bảo hiểm sẵn có sẽ khuyến khích giảm thiểu tối đa những thiệt hại từ RRTN; đồng thời giúp ngân hàng nâng cao nhận thức trong quá trình quản lý rủi ro chi phối, cân nhắc việc quyết định nên chuyển, tránh hay chấp nhận rủi ro. Một lợi ích khác của việc tham gia bảo hiểm RRTN là làm tăng vị thế của ngân hàng từ việc sử dụng công cụ bảo hiểm trong công tác quản lý rủi ro.

Trong Hiệp định Basel II, trong khuôn khổ mô hình AMA, vai trò của bảo hiểm trong hoạt động giảm nhẹ rủi ro cũng được công nhận và được đề xuất tính toán ở mức 20% tổng số vốn cho hoạt động quản lý rủi ro. Các loại bảo hiểm RRTN có thể được áp dụng bao gồm các loại sau đây:

- Bảo hiểm trọn gói cho tổ chức tài chính (BBB): là loại hình bảo hiểm cung cấp bảo việc cho những thiệt hại về tiền mặt, các công cụ có giá trị thanh toán và các tài sản khác xảy ra do hành vi phạm tội như trộm cắp và cướp giật (do nhân viên hoặc đối tượng bên ngoài gây ra). Những khoản bảo hiểm chính trong loại hình bảo hiểm trọn gói BBB gồm: bảo hiểm lòng trung thành; bảo hiểm an ninh tại trụ sở; bảo hiểm trong quá trình vận chuyển; bảo hiểm về tiền giả; bảo hiểm chứng khoán/các hình thức giả mạo; bảo hiểm tài sản trong văn phòng.

- Bảo hiểm trách nhiệm nghề nghiệp (PI): là loại hình bảo hiểm bảo vệ cho cá nhân trong quá trình thực hiện công việc chuyên môn; bồi thường cho người được bảo hiểm đối với trách nhiệm pháp lý phát sinh đối với khiếu nại của bên thứ 3 là hậu quả của những hành vi vô ý gây sai sót/lỗi trong quá trình thực hiện công việc chuyên môn.

- Bảo hiểm tội phạm máy tính (ECCP): là loại hình bảo hiểm đối với những khoản tiền được gửi qua đường điện tử khi có những hành vi phạm tội do có bên

thứ 3 thâm nhập vào hệ thống máy tính của các tổ chức tài chính bao gồm: bảo hiểm hệ thống máy tính; bảo hiểm chương trình máy tính; bảo hiểm nguồn dữ liệu; bảo hiểm đường truyền điện tử; bảo hiểm giao dịch điện tử và qua fax; bảo hiểm chứng khoán điện tử;

- Bảo hiểm trách nhiệm của Giám đốc và các nhà điều hành cấp cao (D&O): là loại hình bảo hiểm trách nhiệm của từng Giám đốc và nhà điều hành đối với những thiệt hại về chi phí phát sinh từ những hành vi gây ra tổn thất được thực hiện trong phạm vi thẩm quyền của giám đốc/hoặc nhà điều hành.

RRTN và chức năng của bảo hiểm ngày càng có mối quan hệ chặt chẽ trong công tác xây dựng chiến lược quản lý rủi ro tác nghiệp tối ưu. Bảo hiểm là công cụ hiệu quả trong việc quản lý RRTN đối với các ngân hàng thương mại. Chính vì vậy, đối với Vietinbank, việc lựa chọn mua bảo hiểm RRTN, loại bảo hiểm, số tiền bảo hiểm, phạm vi bảo hiểm phụ thuộc vào khả năng cung cấp sản phẩm trên thị trường; loại rủi ro, mức độ nghiêm trọng và tần suất của rủi ro; mức độ ảnh hưởng đến chi phí và lợi nhuận của ngân hàng. Trên cơ sở phân tích dữ liệu tổn thất/sự cố RRTN, các nhà quản trị Vietinbank cần xây dựng phương án bảo hiểm RRTN phù hợp với quy mô rủi ro có thể xảy ra.

Bên cạnh đó, VietinBank cần tăng cường việc tính vốn cho RRTN nhằm chủ động hơn trong việc dự phòng tài chính tài trợ RRTN trong trường hợp sự kiện RRTN xảy ra.

3.2.6. Đổi mới công tác đào tạo đội ngũ cán bộ toàn hệ thống và cán bộ quản lỷ rủi ro tác nghiệp, phát huy văn hóa quản lý rủi ro tác nghiệp, cải thiện chế độ đãi ngộ lao động của ngân hàng thương mại cổ phần Công thương Việt Nam

Trong hoạt động của bất kỳ tổ chức nào thì yếu tố con người luôn là yếu tố quan trọng số một, nó quyết định trực tiếp đến sự thành công hay thất bại trong hoạt động của chính tổ chức đó, và VietinBank không phải là ngoại lệ.

Công tác quản lý RRTN muốn đạt hiệu quả cao đòi hỏi đội ngũ cán bộ phải có trình độ chuyên môn nghiệp vụ, trình độ tay nghề, kỹ năng xử lý công việc do đây là công việc phức tạp, liên quan tới nhiều quy trình, nghiệp vụ khác nhau. Do đó, để đảm bảo hiệu quả công tác QLRRTN, VietinBank cần chú trọng công tác đào tạo nguồn nhân lực toàn hàng nói chung và nhân lực QTRRTN nói riêng.

Trước hết, VietinBank cần quan tâm tới công tác tuyển dụng, đảm bảo nguồn cán bộ đầu vào có chất lượng cao, phù hợp với yêu cầu QLRRTN của ngân hàng ( có kiến thức, kinh nghiệm thực tế,…); bố trí cán bộ làm việc phù hợp với trình độ. Chú trọng công tác thu hút, đãi ngộ cán bộ, các chuyên gia có kinh nghiệp và năng lực QLRRTN. Nguồn gốc của hành vi gian lận nội bộ xuất phát từ nhận định của CBNV về những nỗ lực trong công việc so với lợi ích, cơ hội mà họ nhận được. Từ nhận định tiêu cực, CBNV sẽ có thái độ, hành động sai lệch gây thiệt hại cho ngân hàng. Ngược lại, nếu CBNV hiểu được những đãi ngộ mà họ nhận được xứng đáng với cố gắng mà họ thực hiện và sự thành công của tổ chức đi đôi với kết quả trong công việc của họ thì chắc hẳn thái độ làm việc của mỗi CBNV sẽ luôn nghiêm túc, tuân thủ và hoàn thành nhiệm vụ với trách nhiệm cao.

Xây dựng nội dung đào tạo với mục đích tăng cường khả năng nhận diện rủi ro cho cán bộ: Thực hiện đào tạo, bồi dưỡng bổ sung kiến thức chuyên môn của các vị trí khác liên quan cho cán bộ quản lý rủi ro tác nghiệp, thậm chí cả cán bộ ở các vị trí quan trọng khác để tăng cường năng lực nhận biết rủi ro cho cán bộ. Điều này xuất phát từ đặc điểm phức tạp của rủi ro tác nghiệp mang tính trùng lặp, giao thoa với các rủi ro khác. Do đó, việc đào tạo nâng cao năng lực này cần chú trọng áp dụng đối với tất cả cán bộ có chức danh từ lãnh đạo phòng trở lên, tuỳ theo từng vị trí mà có nội dung đào tạo cho phù hợp.

Bên cạnh đó, VietinBank cũng cần đầu tư cho công tác đào tạo cán bộ hàng năm, phân bổ chi phí cho đào tạo hợp lý nhằm mục đích duy trì và nâng

cao chất lượng nguồn nhân lực. Ngoài các hình thức đào tạo trực tuyến e- learning hoặc live-meeting tập trung tóm tắt những cơ chế chính sách cũng như các nội dung cơ bản, đào tạo QLRRTN cần thiết phải tổ chức theo quý với những chương trình đào tạo chia sẻ kinh nghiệm về các sự kiện RRTN đã và có thể xảy ra theo chuyên đề từng nghiệp vụ, phương thức nhận diện rủi ro cũng như trao đổi về các chi số rủi ro chính cần theo dõi và quản lý trong từng thời kỳ. Ngoài ra, việc theo dõi và đánh giá sau đào tạo cũng là nội dung cần thiết để đảm bảo các nội dung về QLRRTN được truyền tải có hiệu quả theo đúng mục đích về đào tạo QLRRTN. Theo đó, quy trình đào tạo QLRRTN đề xuất được thực hiện như sau:

Bước 1: Bộ phận Quản lý đào tạo: Lấy nhu cầu đào tạo/phối hợp đề xuất và thống nhất kế hoạch đào tạo định kỳ (tháng/quý/năm) theo các hình thức phù hợp.

Bước 2: Thông báo và tổ chức thực hiện.

Nội dung đào tạo cần được cụ thể chi tiết theo từng nhóm đối tượng. Trong đó, phân loại theo nghiệp vụ cần quản lý rủi ro, theo chức năng nhiệm vụ thực hiện quản lý rủi ro theo cấp bậc quản lý. Các sự kiện RRTN cũng cần được chia sẻ theo nghiệp vụ/vùng miền và đặc thù kinh doanh để các bộ phận học hỏi, rút kinh nghiệm trong quá trình tác nghiệp.

Hình thức và tần suất đào tạo cũng cần đa dạng kết hợp các phương pháp, tự đào tạo thông qua e-learning, kiểm tra, trao đổi chia sẻ để học viên dễ dàng tiếp nhận. Đào tạo có thể liên tục hoặc định kỳ để đàm bảo học viên có thể nắm được những nội dung về QLRRTN

Bước 3: Đánh giá đào tạo: Đây là bước quan trọng để đánh giá thực trạng của các học viên sau đào tạo, mức độ tuân thủ cũng như lỗi sai sót trong quá trình tác nghiệp cần được giảm xuống theo đúng chuyên đề đào tạo. Mỗi khóa đào tạo nên theo dõi sâu tới từng học viên không chỉ về các chỉ tiêu kỉnh doanh mà còn về các chỉ tiêu QLRRTN đuợc thiết lập theo từng lớp. Ngoài ra,

các tồn tại của nội dung và hình thức tần suất đào tạo cũng nên được điều chinh cho phù hợp với từng giai đoạn kinh doanh.

Bước 4: Đơn vị: Đề xuất nhu cầu/ phổi hợp đánh giá sau đào tạo đề xuất các biện pháp giảm thiểu RRTN thông qua đào tạo.

Bước 5: Bộ phận quản lý rủi ro hoạt động: Tổng hợp tác chuyên đề cần đào tạo định kỳ theo các hình thức và phát triển các chương trình phù hợp.

Ngoài ra, VietinBank cần phát triển tăng cường đào tạo để nhân viên thấm nhuần về văn hóa doanh nghiệp, áp dụng các chế độ đãi ngộ, chính sách nhân sự nhằm giữ chân và thu hút nguồn nhân lực chất lượng cao.

Sử dụng có hiệu quả nguồn nhân lực, đáp ứng yêu cầu kinh doanh, khai thác triệt để mọi khả năng, tiềm năng của lao động, phát huy truyền thống văn hóa doanh nghiệp, tinh thần gắn bó lâu dài với doanh nghiệp, quản lý nguồn nhân lực theo thông lệ quốc tế hiện đại phù hợp với điều kiện cụ thể của Việt Nam. VietinBank nên xây dựng bộ giá trị văn hóa của ngân hàng, trong đó quy định các quy tắc ứng xử của lãnh đạo, cán bộ và người lao động và các chuẩn mực đạo đức nghề nghiệp. Đồng thời, để các giá trị văn hóa doanh nghiệp đồng hành cùng với sự phát triển của ngân hàng, ban lãnh đạo Ngân hàng cần hỗ trợ tối đa các nguồn lực, xây dựng môi trường văn hóa, tạo sự gắn kết giữa các cán bộ, người lao động.

Bên cạnh việc xây dựng bộ giá trị văn hóa của ngân hàng, Vietinbank cũng cần trú trọng việc thiết lập và tăng cường văn hóa quản lý rủi ro nói chung và văn hóa quản lý rủi ro tác nghiệp nói riêng trong toàn ngân hàng. Văn hóa quản lý rủi ro được định hướng bởi chiến lược quản lý rủi ro, hướng tới những cách hành xử chuyên nghiệp, thận trọng và có trách nhiệm. Kết quả này là sự kết hợp của nhiều biện pháp nâng cao nhận thức và tương tác qua nhiều kênh khác nhau như đào tạo nội bộ, hội thảo, truyền thông, cung cấp các công cụ hỗ trợ tác nghiệp như cẩm nang nghề nghiệp, thẻ ghi nhớ,... Văn hóa này chính là điều kiện tiên quyết để tất cả các cán bộ nhân viên trong ngân hàng, dù thuộc