Thứ hai, khuôn khổ pháp lý về thanh tra ngân hàng:

Khuôn khổ pháp lý về thanh tra ngân hàng có nhiều ảnh hưởng đến công tác quản lý rủi ro đạo đức của các Ngân hàng thương mại. Nếu khuôn khổ pháp lý về thanh tra ngân hàng hoàn chỉnh, tạo điều kiện thuận lợi cho thanh tra ngân hàng hoạt động có hiệu quả và khuyến khích áp dụng các thông lệ quốc tế về giám sát ngân hàng.

Thứ ba, về nguồn lực:

Về nhân tố con người, nguồn lực luôn là vấn đề rất quan trọng, chất lượng nguồn nhân lực sẽ quyết định rất lớn, ảnh hưởng không nhỏ đến quản lý rủi ro đạo đức của các ngân hàng. Nếu chất lượng nguồn lực thấp là rào cản tiến trình đổi mới và nâng cao hiệu quả hoạt động thanh tra, giám sát ngân hàng và ngược lại.

Thứ tư, cơ sở hạ tầng:

Về hạ tầng cơ sở hỗ trợ cho việc thanh tra, giám sát ngân hàng có ảnh hưởng không nhỏ đến quản lý rủi ro đạo đức của các ngân hàng. Nếu cơ sở hạ tầng đảm bảo, NHNN thiết lập được cơ sở dữ liệu tập trung phục vụ giám sát ngân hàng được kết nối với cơ sở dữ liệu của tổ chức tín dụng, các cơ quan giám sát tài chính khác có liên quan. Hệ thống hạ tầng công nghệ thông tin, thống kê, báo cáo mà bất cập dẫn đến số lượng, chủng loại chỉ tiêu thống kê, báo cáo chưa hợp lý, chất lượng và độ tin cậy của thông tin chưa cao để phục vụ cho việc phân tích, đánh giá hợp lý rủi ro, tình hình tổ chức, quản trị và hoạt động của các Ngân hàng thương mại thì hiệu quả hoạt động quản lý rủi ro đạo đức không cao.

Thứ năm, nội dung và phương pháp thanh tra, giám sát:

Về nội dung và phương pháp thanh tra, giám sát nếu hoàn chỉnh, cập nhật, luôn đổi mới, phù hợp thực tiễn. Phương thức thanh tra phù hợp so với yêu cầu thì việc giám sát an toàn hoạt động ngân hàng sẽ tốt hơn bởi trong điều kiện các tổ chức tín dụng đang phát triển rất nhanh về quy mô, mức độ phức tạp và đa dạng về dịch vụ, đồng thời tiềm ẩn rủi ro. Giám sát từ xa tốt sẽ hỗ trợ đắc lực thanh tra tại chỗ thông qua việc đưa ra các dấu hiệu cảnh báo sớm, xác định khu vực tập trung rủi ro để làm cơ sở xác định phạm vi, nội dung thanh tra tại chỗ và lập kế hoạch giám sát hợp lý để giảm thiểu rủi ro.

Thứ sáu, sự phối kết hợp giữa các cơ quan quản lý nhà nước:

Nếu cơ chế trao đổi thông tin và phối hợp hành động giữa các cơ quan quản lý nhà nước một cách có hiệu quả (giữa Thanh tra ngân hàng với các cơ

quan thanh tra giám sát tài chính trong và ngoài nước) trong việc phát hiện, phòng ngừa, ngăn chặn và xử lý các rủi ro trong hoạt động ngân hàng thì việc triển khai các cuộc thanh tra có thể hợp nhất, giám sát toàn diện hoạt động kinh doanh của các ngân hàng.

1.2.3.2. Nhân tố thuộc về các Ngân hàng thương mại

- Nhận thức, kỹ năng quản trị và lãnh đạo các Ngân hàng thương mại

Về nhận thức, kỹ năng quản trị điều hành và kỹ năng lãnh đạo hoạt động kinh doanh của các Ngân hàng thương mại mà tốt, hiện đại, phù hợp các chuẩn mực quốc tế, xây dựng và thực hiện được văn hóa doanh nghiệp, quan tâm thỏa đáng đến việc xây dựng bộ quy tắc đạo đức nghề nghiệp trong toàn hệ thống ngân hàng, nâng cao trình độ nhận thức, trau dồi kiến thức chuyên môn, nghiệp vụ, coi trọng đạo đức nghề nghiệp thì vấn đề giữ chữ “Đức” của nghề là cội nguồn hành nghề của cán bộ ngân hàng.

- Hệ thống thông tin dữ liệu

Hệ thống thông tin dữ liệu chính xác, đầy đủ, kịp thời sẽ giúp các nhà quản trị Ngân hàng thương mại đưa ra được những quyết sách chính xác trong quản trị, quản lý rủi ro đạo đức trong hoạt động kinh doanh của các Ngân hàng thương mại. Nếu các Ngân hàng thương mại thường xuyên được tiếp xúc với nguồn thông tin từ các cơ quan quản lý ngân hàng với những thông tin những con số hoàn chỉnh, chính xác, phù hợp thì hiệu quả công tác quản lý rủi ro trong đó có rủi ro đạo đức sẽ được thực hiện tốt và ngược lại

- Hạ tầng công nghệ thông tin

Nếu hệ thống công nghệ thông tin hiện đại, hoàn thiện cũng có thể giúp các NHTM phòng ngừa được rủi ro trong đó có rủi ro đạo đức, tăng cường khả năng quản lý rủi ro đạo đức của các Ngân hàng thương mại. Trong quan hệ giữa Ngân hàng thương mại và khách hàng, nếu hai bên đều có thông tin chính xác, đầy đủ, kịp thời về bạn hàng của mình thì mọi hoạt động sẽ minh bạch, hiệu quả hơn. Nếu hệ thống công nghệ hiện đại các Ngân hàng thương mại có thể quản lý được thông tin khách hàng chính xác, đầy đủ và kịp thời hơn, tránh được tình trạng khách hàng luôn nắm được nhiều thông tin hơn NHTM, họ có thể che giấu thông tin và thực hiện những hoạt động gây rủi ro. Đây chính là hành vi rủi ro đạo đức từ phía khách hàng.

- Mô hình, quy trình và kế hoạch quản lý rủi ro đạo đức

Các yếu tố tác động từ bên ngoài và từ phía khách hàng của các Ngân hàng thương mại là rất khó nhận biết để phòng và tránh rủi ro. Nếu mô hình, quy trình và kế hoạch quản lý rủi ro đạo đức của các Ngân hàng thương mại hợp lý, hoàn thiện thì hiệu quả quản lý rủi ro đạo đức sẽ nâng lên. Về quy trình nghiệp vụ cần rà soát được tất cả các khâu có thể gây nên rủi ro hoạt động của NHTM. Về hệ thống kiểm tra kiểm soát nội bộ cần được phân quyền và trách nhiệm rõ cho từng bộ phận. Bộ máy kiểm soát cần độc lập với người điều hành. Hệ thống công nghệ thông tin và kiểm soát từ xa qua hệ thống core banking cần phát huy tối đa tiện ích đem lại.

1.2.4. Quy trình và nội dung quản lý rủi ro đạo đức

1.2.4.1. Quy trình quản lý rủi ro đạo đức

a. Quản trị theo chiều ngang

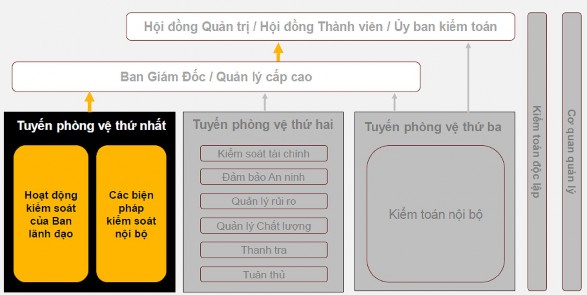

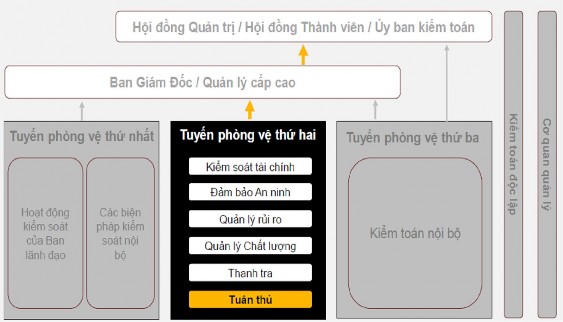

Hiện nay có rất nhiều mô hình quản trị rủi ro trên thế giới, tuy nhiên đề xuất áp dụng Mô hình 3 tuyến phòng vệ của IIA, đây là mô hình được phát triển bởi Học viện Kiểm toán nội bộ Hoa Kỳ (IIA) và được áp dụng rộng rãi trong các tập đoàn trên thế giới. Mục đích của mô hình này là nhằm kiểm tra và tăng cường mức độ hiệu quả của công tác quản lý rủi ro và kiểm soát tại các doanh nghiệp. Hiện tại ở Việt Nam cũng có rất nhiều các doanh nghiệp áp dụng mô hình này.

Mô hình quản trị rủi ro IIA

Khung khẩu vị rủi ro

Một trong những yêu cầu đảm bảo khung quản lý rủi ro được hoàn thiện cũng như phù hợp với thông lệ quốc tế, đó là mỗi một tổ chức cần ban hành Khung khẩu vị rủi ro, thể hiện các loại rủi ro mà tổ chức sẵn sàng chấp nhận để đạt mục tiêu chiến lược.

Khẩu vị rủi ro phải đảm bảo:

- Thể hiện được triết lý kinh doanh, phù hợp với chiến lược.

- Bao quát đầy đủ các hoạt động trong ngắn, trung và dài hạn.

- Các rủi ro được đánh giá thông qua các tiêu chí định tính, định lượng.

- Cập nhật theo quy định hiện hành và chuẩn mực quốc tế trên cơ sở điều kiện về nguồn lực và hạ tầng kỹ thuật quản lý rủi ro.

Khẩu vị rủi ro bao gồm những nội dung chủ yếu sau đây:

- Tuyên bố về khẩu vị rủi ro.

- Xác định, nhận dạng các loại rủi ro sẵn sàng chấp nhận.

- Xác định mức rủi ro mục tiêu, ngưỡng cảnh báo, ngưỡng chấp nhận rủi ro đảm bảo phù hợp với chiến lược và kế hoạch kinh doanh hàng năm.

- Xác định biện pháp xử lý rủi ro theo mức cảnh báo.

Khung khẩu vị rủi ro được xây dựng sẽ căn cứ vào môi trường bên ngoài như kinh tế vĩ mô, môi trường kinh doanh, áp lực cạnh tranh và các nhân tố bên trong như chiến lược kinh doanh, kế hoạch tài chính, kỳ vọng của cổ đông và các bên liên quan… Căn cứ vào quy trình công việc cơ bản để xác định các ngưỡng chấp nhận rủi ro cho từng loại rủi ro tác động đến mục tiêu chiến lược. Khi xác định được khẩu vị rủi ro - đó sẽ là định hướng, cơ sở để xây dựng phân bổ tài sản, quản lý thanh khoản, xây dựng các chỉ tiêu đo lường hiệu quả.

Kiểm toán nội bộ

Môi trường bên ngoài

Kinh tế vĩ mô

Áp lực cạnh tranh

Môi trường kinh doanh

Quản trị DN

HĐQT

Ban Điều hành

Bộ phận QLRR

1. Xác định các mục tiêu chiến lược và đưa ra các quy tắc |

2. Nhận diện và nắm bắt được các rủi ro chính có thể ảnh hưởng đến mục tiêu chiến lược |

3. Lựa chọn công cụ đo lường rủi ro |

4. Đưa ra KVRR, ngưỡng chấp nhận rủi ro, các hạn mức |

5. Triển khai RAS |

6. Theo dõi, giám sát và cải tiến RAS |

Có thể bạn quan tâm!

-

Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Rủi Ro Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Rủi Ro Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Nội Dung Quản Lý Rủi Ro Đạo Đức

Nội Dung Quản Lý Rủi Ro Đạo Đức -

Kinh Nghiệm Quốc Tế Về Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Ngân Hàng - Bài Học Cho Việt Nam

Kinh Nghiệm Quốc Tế Về Quản Lý Rủi Ro Đạo Đức Trong Hoạt Động Ngân Hàng - Bài Học Cho Việt Nam -

Kinh Nghiệm Từ Cuộc Khủng Hoảng Tài Chính Châu Á Năm 1997

Kinh Nghiệm Từ Cuộc Khủng Hoảng Tài Chính Châu Á Năm 1997

Xem toàn bộ 229 trang tài liệu này.

Phân bổ TS |

KH ngân sách HĐKD |

Phân bổ vốn |

Quản lý thanh khoản |

Đo lường hiệu quả |

Hồ sơ DN | Chiến lược kinh doanh | |

Kế hoạch tài chính | Quy định pháp luật | Kỳ vọng về mức tín nhiệm |

Triển khai RAS

Các nhân tố bên trong

Các ngưỡng rủi ro được chia theo ba mức độ Cao, Trung bình và Thấp, tương ứng với ba màu: Đỏ, Vàng và Xanh.

Mức độ Rủi ro

Ngưỡng

RR vượt ngưỡng, cần xử

chấp nhận rủi ro

Giới hạn RR trên

RR vượt giới hạn rủi ro trên, cần giảm rủi ro trừ khi lợi nhuận cao bù đắp được rủi ro

Rủi ro mục tiêu

Giới hạn rủi ro dưới

RR thấp hơn giới hạn rủi ro dưới, có thể

Thời gian

Ma trận rủi ro

Mô hình 3 tuyến phòng vệ của IIA

Tuyến phòng vệ thứ nhất: Chuẩn hóa quy trình và kiểm soát

Tuyến phòng vệ thứ nhất được xây dựng trong các quy trình chuẩn, với các kiểm soát được thực hiện bởi nhân viên tại các phòng ban.Việc chuẩn hóa quy trình sẽ đem lại cho doanh nghiệp nhiều giá trị, làm rõ vai trò chức năng tránh chồng chéo và xác định các mối rủi ro cũng như các biện pháp kiểm soát liên quan.

Các quy trình thường gặp như:

Lập ngân sách và dự báo

Quản lý đầu tư

Nghiên cứu và phát triển sản phẩm

Kinh doanh

Truyền thông tiếp thị và quản lý thương hiệu

Mua sắm hàng hóa và dịch vụ

Hoạt động sản xuất

Quản lý tồn kho

Quản lý tài sản cố định

Quản lý bảo dưỡng - Sửa chữa

Báo cáo và kế toán tổng hợp

Quản lý dòng tiền

Quản lý nhân sự

Các bước đề xuất thực hiện nhằm rà soát, chuẩn hóa và cải thiện các quy trình hoạt động trong doanh nghiệp:

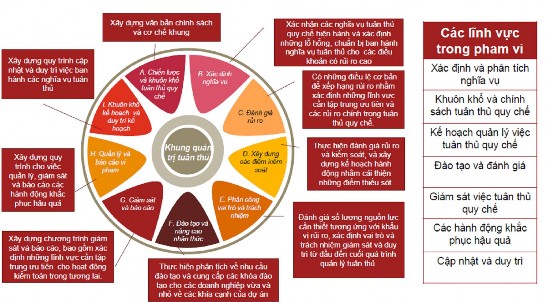

Tuyến phòng vệ thứ hai: Bộ phận tuân thủ

Cách tiếp cận đề xuất doanh nghiệp nên áp dụng khi thành lập khung quản trị tuân thủ: