của trung tâm không hợp lý và không tương thích với hoạt động của sàn giao dịch ngoại hối như TTNH của các nước trong khu vực và thế giới.

Thứ hai, ảnh hưởng tích cực của quá trình hội nhập tạo động lực cho các NHTM trong nước nâng cao trình độ mở rộng hoạt động và tăng năng lực vốn. Theo cam kết khi gia nhập WTO đến năm 2010 các ngân hàng nước ngoài được phép thực hiện tất cả các dịch vụ mà NHTM trong nước được thực hiện(Phụ lục số 3), sự cạnh tranh gay gắt của những đối tác nước ngoài có kinh nghiệm có năng lực về vốn và trình độ cao đã tạo sức ép mạnh lên các NHTM, vì thế các NHTM ngày càng chú ý tập trung nguồn lực để nâng cao trình độ chuyên môn, trang bị phương tiện kỹ thuật hiện đại và tăng năng lực vốn để tạo điều kiện kinh doanh ngoại hối tốt hơn. Điển hình như các NHTM trong nước: VCB, Eximbank đã có trang bị phòng kinh doanh ngoại hối với các thiết bị hiện đại và tổ chức hoạt động kinh doanh nối mạng với thị trường thế giới, hai ngân hàng này được xem là có thế mạnh về kinh doanh ngoại hối với các chuyên gia có trình độ cao về nghiệp vụ kinh doanh tiền tệ. Bên cạnh đó là các ngân hàng nước ngoài, ngân hàng liên doanh có kinh nghiệm trong lĩnh vực kinh doanh ngoại hối trên TTNH thế giới như: Standar Chartered Bank, Deustsche Bank, HSBC, … sẽ là những chủ thể có khả năng tham gia và phát triển TTNH sẽ làm tăng tính cạnh tranh và thanh khoản cao cho thị trường. Hoạt động kinh doanh ngoại hối của các NHTM ngày càng mở rộng và năng lực kinh doanh, quản trị rủi ro của các NHTM ngày càng được chú trọng và củng cố.

Thứ ba, mặc dù giao dịch phái sinh còn sơ khai nhưng thị trường này đã bước đầu hình thành trên cơ sở có khung pháp lý qui định và các chủ thể trên thị trường đã làm quen với giao dịch kỳ hạn, quyền chọn tiền tệ để bảo hiểm rủi ro tỷ giá và rủi ro lãi suất.

Thứ tư, thị trường chứng khoán đã đi vào hoạt động và có thời kỳ rất phát triển (năm 2007, 2008) đã thu hút lượng ngoại tệ đầu tư gián tiếp nước ngoài chảy vào rất mạnh mẽ, tác động làm tăng lượng cung ngoại tệ cho TTNH giải quyết tình trạng căng thẳng về cung cầu ngoại tệ.

Thứ năm, thực hiện tốt cam kết tự do hóa tài khoản vãng lai, thực hiện quản lý giao dịch ngoại hối trên tài khoản vãng lai bằng những giải pháp thị trường và

theo pháp lệnh, xóa bỏ tình trạng cấp phép mua bán ngoại tệ, giao quyền kiểm tra thực hiện việc bán ngoại tệ cho các ngân hàng được phép kinh doanh ngoại tệ.

Tuy nhiên đánh giá hoạt động TTNH Việt Nam có thể thấy còn rất nhiều hạn chế trong tổ chức, quản lý và điều hành thị trường.

2.5.2. Những hạn chế của Thị trường ngoại hối Việt Nam

2.5.2.1. Hoạt động TTNTLNH còn khiêm tốn

So với số lượng ngân hàng hiện nay(102 ngân hàng gồm tất cả các hình thức sở hữu, chưa tính đến số lượng 17 công ty tài chính ) [66] số ngân hàng tham gia trên TTLNH còn quá ít so với tổng số lượng các tổ chức tín dụng, các định chế tài chính phi ngân hàng của tất cả các hình thức sở hữu hiện nay, điều này cũng dẫn đến doanh số giao dịch trên TTNTLNH chiếm tỷ trọng nhỏ trong tổng doanh số giao dịch ngoại tệ của nền kinh tế, qua đó cho thấy sự hạn chế về năng lực kinh doanh ngoại hối và nguồn vốn còn khiêm tốn của các ngân hàng tham gia TTNTLNH. Doanh số giao dịch chủ yếu là của NHNN, doanh số giao dịch của các NHTM với vai trò nhà tạo giá còn hạn chế

Chính điều này đã cho thấy hoạt động của TTNTLNH chỉ là hình thức chưa thực sự đóng vai trò là thị trường sơ cấp nơi hình thành tỷ giá, một biến số kinh tế quan trọng ảnh hưởng đến quá trình điều hành chính sách tỷ giá. Điều này cũng lý giải vì sao tỷ giá BQLNH thường có sự cách biệt so với tỷ giá trên TTKCT.

Bên cạnh đó, trong vài thời điểm NHNN chưa thực hiện đầy đủ vai trò can thiệp thị trường, là người cuối cùng mua bán ngoại tệ theo nhu cầu cuả thị trường khi TTNH căng thẳng về cung cầu USD.

2.5.2.2. Hàng hóa trên thị trường ngoại hối chưa đa dạng

Một TTNH chỉ hoạt động sôi nổi khi nào có sự tham gia của nhiều đồng tiền, nhưng TTNH của Việt Nam chủ yếu chỉ có USD còn các ngoại tệ mạnh khác như EUR, JPY, GBP, AUD, SGD chiếm tỷ lệ rất khiêm tốn trong tổng doanh số giao dịch, tỷ lệ doanh số giao dịch của các ngoại tệ khác USD chưa tương thích với cơ cấu các quốc gia có giao dịch thương mại với Việt Nam.

Điều này xuất phát từ những nguyên nhân sau: (1) Do USD là đồng tiền được chấp nhận nhiều trong thanh toán quốc tế cho dù là thanh toán giữa hai quốc gia không có Mỹ; (2) Do thói quen sử dụng USD trong thanh toán, cất trữ, định giá của thị trường Việt Nam; (3) Do các NHTM Việt Nam không sẳn lòng mua những ngoại tệ khác USD trừ một vài ngân hàng lớn như VCB, Eximbank, ACB.

2.5.2.3.Sự thiếu vắng nhu cầu bảo hiểm rủi ro tỷ giá và mục đích tham gia thị trường ngoại hối cũng chưa đa dạng

Trên TTNH thế giới sự tham gia của những người bảo hiểm (Hedger) là lực lượng lớn tạo nên sự sôi động của thị trường nhưng ở Việt Nam hoạt động này không được phát triển vì: (1) Do tỷ giá chậm điều chỉnh theo cung cầu trên thị trường, hoặc điều hành theo khuynh hướng tạo tâm lý kỳ vọng vào sự gia tăng của tỷ giá, vì vậy không tạo nên sự quan tâm đến việc bảo hiểm rủi ro tỷ giá. (2) Do người sử dụng ngoại tệ còn thiếu thông tin các sản phẩm phái sinh, thiếu hướng dẫn về định giá sản phẩm này và năng lực dự báo tỷ giá, đa số các doanh nghiệp hoạt động xuất nhập ở Việt Nam là doanh nghiệp nhỏ và vừa nên không có giám đốc tài chính phụ trách về rủi ro tỷ giá, doanh nghiệp chưa nhận thức được tác động của rủi ro tỷ giá và hiệu quả của việc sử dụng các công cụ bảo hiểm. Cũng như doanh nghiệp chưa chấp nhận phí bảo hiểm là một khoản chi phải được tính vào giá thành sản phẩm và mục đích bảo hiểm rủi ro tỷ giá là để cố định khoản thu và chi không bị rủi ro do tỷ giá biến động.

Tại TTNH của các khu vực và thế giới, các NHTM là những chủ thể chính tham gia trên TTNH với nhiều mục đích và chức năng khác nhau tác động đến hoạt động của TTNH. Nhưng mục đích của các NHTM Việt Nam tham gia TTNH chủ yếu để đáp ứng nhu cầu ngoại tệ cho khách hàng. Còn những mục đích như kinh doanh chênh lệch tỷ giá, đầu cơ, môi giới rất hạn chế.

Nguyên nhân là do: Thứ nhất, các NHTM hạn chế về nguồn ngoại tệ không đủ để thực hiện các hoạt động kinh doanh và thiếu vắng đội ngũ chuyên viên có trình độ và kinh nghiệm để phân tích, phán đoán xu hướng biến động của tỷ giá

cũng như khả năng sử dụng các công cụ bảo hiểm rủi ro ngoại hối khi duy trì một trạng thái mở ngoại tệ.

Thứ hai, NHNN vẫn chưa xem đầu cơ trên TTNH là một giao dịch như những nghiệp vụ kinh doanh ngoại tệ, và chưa thấy được vai trò của nhà đầu cơ trên TTNH là làm tăng tính thanh khoản trên thị trường.

Thứ ba, là sự liên thông giữa TTNH trong nước và các TTNH trong khu vực như Thị trường HongKong, Singapore hay ngoài khu vực Châu Á như Thị trường ngoại hối London, Newyork còn hạn chế.

2.5.2.4 Thị trường phái sinh còn sơ khai

Như đã phân tích trong phần thực trạng TTNH Việt Nam có doanh số giao dịch trên thị trường phái sinh rất thấp được được ước lượng gần 10% so với tổng doanh số giao dịch trên TTNH, đây là một tỷ lệ quá nhỏ so với tiêu chuẩn quốc tế, cụ thể theo dữ liệu khảo sát của BIS, giao dịch giao ngay chỉ chiếm 1/3, giao dịch hoán đổi chiếm khoảng một nửa và giao dịch kỳ hạn là 10% , tương tự các giao dịch phái sinh chiếm 50% trên thị trường trong nền kinh tế mới nổi của các nước Châu Á trừ trường hợp của Trung Quốc nơi TTNH chủ yếu vẫn là giao ngay[51].

Ngoài ra các giao dịch phái sinh chủ yếu là giao dịch kỳ hạn và hoán đổi còn giao dịch quyền chọn ngày càng vắng bóng và chưa có giao dịch tương lai tiền tệ.

2.6. Nguyên nhân của thực trạng trên

2.6.1.Cơ chế điều hành tỷ giá chưa linh động với diễn biến của thị trường

Theo cơ chế thả nổi, tỷ giá được xác định bởi lực lượng thị trường và sự chi phối của chính phủ trên tỷ giá này chỉ được thực hiện thông qua việc mua và bán trên TTNH[48]. Trong trường hợp của Việt Nam, chứng minh cho cơ chế thả nổi (float) như được đề cập trong chương 1 là NHNN không thiết lập tỷ giá chính thức mà đơn giản chỉ thông báo tỷ giá bình quân liên ngân hàng được xác định thông qua tương tác cung và cầu trên thị trường trong ngày giao dịch hôm trước. Cơ chế quản lý (managed) là tỷ giá chỉ dịch chuyển trong biên độ được qui định[51].

Trên thực tế tỷ giá hối đoái chính thức được thông báo hầu như không thay đổi trong suốt giai đoạn từ năm 1994-1997, tỷ giá cố định trong khoảng 10890- 11175 VND/USD, chủ yếu là sử dụng biên độ và biên độ thì quá cao +/- 10% sau đó giảm xuống +/-5%. Tuy vậy, tỷ giá các ngân hàng yết đều kịch trần, cho thấy tỷ giá chính thức quá thấp so với tỷ giá thị trường. Sự bất hợp lý này chỉ có thể xem lại tỷ giá chính thức chứ không thể nới rộng biên độ thêm nữa vì biên độ quá cao sẽ gây mất ổn định như kinh nghiệm của Thái Lan sau khi mở biên độ giao dịch lên 25%(năm 1997) TTNH đã nhanh chóng rơi vào hoảng loạn và NHTW Thái Lan đã phải tiêu tốn 12 tỷ USD để giữ biên độ nhưng vẫn không có kết quả.

Năm 2001 tỷ giá chính thức sau khi đã cộng hết biên độ nhưng vẫn cách xa so với tỷ giá TTKCT hơn 200 điểm, đó là vì tỷ giá được qui định với biên độ quá nhỏ và biến động một chiều +0.1%, đã hàm ý cho thị trường thấy rằng tỷ giá chỉ có tăng không có giảm, như vậy đã khuyến khích sự kỳ vọng tăng giá dẫn đến hàng loạt những hoạt động gìm giữ ngoại tệ không đưa ra thị trường, người không có nhu cầu thanh toán ngoại tệ vẫn mua ngoại tệ gây căng thẳng giả tạo. Sau đó, để khắc phục các hạn chế này, ngày 1 tháng 7 năm 2002, NHNN mở rộng biên độ tỷ giá lên ±0,25%.

Khuynh hướng điều chỉnh tăng tỷ giá qua các năm, năm 2001 tỷ giá tăng 3.9% so với 2000, năm 2002 tăng 1.97% so với năm 2001và năm 2003 tỷ giá tăng khoảng 1.8% so với 2002. Từ năm 2004 đến 2006, tỷ giá tăng trung bình 1- 2% mỗi năm, một tỷ lệ tăng không phản ánh đúng thực trạng của nền kinh tế và tình hình kinh tế thế giới trong giai đoạn này.

Cụ thể vào năm 2005, kinh tế Việt Nam phát triển với tốc độ cao, GDP tăng 8.4%, mức cao nhất trong 9 năm qua, trong khi đó USD tăng giá mạnh 14.5% so với Euro, và 15% so với JPY[23], mặc dù cán cân vãng lai của Mỹ thâm hụt và tỷ lệ lạm phát tăng do nền kinh tế Mỹ tiếp tục tăng trưởng tốt. Trong khi đó cán cân tổng thể của Việt Nam năm 2005 đạt thặng dư tăng mạnh so với năm 2004, do cán cân vốn và cán cân vãng lai đều thặng dư, lần đầu tiên từ năm 2001, cán cân vãng lai (CCVL) thặng dư chủ yếu là do cán cân thương mại (CCTM) giảm thâm hụt do lượng xuất khẩu tăng đồng thời được lợi về giá, thêm vào đó là do tăng chuyển tiền một chiều. Đối với cán cân vốn tăng chủ yếu do nguồn vốn FDI,

ODA tăng. Trước thực tế đó, VND tăng giá so với các ngoại tệ mạnh khác (EUR, GBP, JPY, AUD..) nhưng lại được điều chỉnh giảm giá so với USD và tỷ giá TTLNH từ đầu năm đến cuối năm 2005 tăng 0.77%[21].

Vào năm 2006 khi USD giảm giá mạnh trên TTNH thế giới, tỷ giá USD/EUR đã vượt quá giá trị 1.33USD=EUR vào trung tuần tháng 12/2006, cao nhất kể từ khi EUR ra đời. So với GBP có lúc 1GBP xấp xỉ bằng 2 USD; tuy nhiên tỷ giá VND/USD trên thị trường liên ngân hàng vẫn lại tăng 1.36%, tỷ giá trên thị trường giao dịch giữa các NHTM và khách hàng tăng ít hơn khoảng 0.88%; trên thị trường tự do là 1.0% trong cả năm 2006.

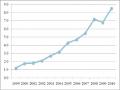

Bảng 2.16: Diễn biến Tỷ giá BQLNH và

Tỷ giá bình quân thị trường tự do từ năm 1999- 2006

Đơn vị tính: đồng

Tỷ giá bình quân liên ngân hàng(2) | Tỷ giá trần có cộng biên độ (3) | Tỷ giá bình quân thị trường tự do (4) | Chênh lệch (5=4-3) | |

1999 | 13935 | 13949 | 13965 | + 30 |

2000 | 14173 | 14187 | 14260 | +93 |

2001 | 14488 | 14502 | 14728 | +226 |

2002 | 15240 | 15106 - 15278 (Biên độ từ 0.1%lên 0.25%) | 15288 | +10 |

2003 | 15536 | 15530 | 15526 | -4 |

2004 | 15724 | 15764 | 15777 | +17 |

2005 | 15820 | 15859 | 15873 | +14 |

2006 | 15966 | 16006 | 16030 | +24 |

Có thể bạn quan tâm!

-

Thực Trạng Sử Dụng Các Giao Dịch Ngoại Hối Phái Sinh Tại Các Nhtm Việt Nam

Thực Trạng Sử Dụng Các Giao Dịch Ngoại Hối Phái Sinh Tại Các Nhtm Việt Nam -

Những Nguồn Cung Cấp Ngoại Tệ Trên Thị Trường Không Chính Thức

Những Nguồn Cung Cấp Ngoại Tệ Trên Thị Trường Không Chính Thức -

Nguồn Cầu Ngoại Tệ Trên Thị Trường Ngoại Tệ Không Chính Thức

Nguồn Cầu Ngoại Tệ Trên Thị Trường Ngoại Tệ Không Chính Thức -

Sự Tồn Tại Và Ảnh Hưởng Mạnh Mẽ Của Thị Trường Ngoại Tệ Không Chính Thức

Sự Tồn Tại Và Ảnh Hưởng Mạnh Mẽ Của Thị Trường Ngoại Tệ Không Chính Thức -

Căn Cứ Mức Độ Hội Nhập Kinh Tế Quốc Tế Của Việt Nam

Căn Cứ Mức Độ Hội Nhập Kinh Tế Quốc Tế Của Việt Nam -

Khuyến Khích Thành Lập Các Công Ty Môi Giới, Công Ty Tư Vấn

Khuyến Khích Thành Lập Các Công Ty Môi Giới, Công Ty Tư Vấn

Xem toàn bộ 204 trang tài liệu này.

Nguồn : Tổng hợp từ báo cáo của NHNN[21]

Biểu đồ 2.4: Sự biến động của tỷ giá trên thị trường chính thức và thị trường tự do giai đoạn 1999-2006

Nguồn: Tổng hợp từ báo cáo của NHNN[21] Đầu năm 2007, NHNN đã mở rộng biên độ thêm +/-0.25% lên mức +/- 0.5% với đà tăng tỷ giá ở năm 2006 việc nới rộng biên độ ở đầu năm được kỳ vọng là sẽ làm cho tỷ giá tiếp tục tăng. Tuy nhiên năm 2007, luồng ngoại tệ vào nước ta tăng đột biến, tăng gấp 5 lần so với năm 2006, cùng với lượng kiều hối chuyển về lớn đã gây áp lực tăng giá VND và lúc này tỷ giá trên TTLNH công bố thấp hơn tỷ giá trên TTNT không chính thức và các NHTM yết tỷ giá mua bằng tỷ giá bán ngoại tệ trên cơ sở trừ hết biên độ chứ không phải cộng như thường lệ. Biến động tỷ giá trong năm 2007 ngược với thực trạng phổ biến từ trước đó là: tỷ giá do NHNN công bố đã tăng khoảng 0.25%, trong khi đó trên thị trường tự do vào cuối năm 2007 so với đầu năm thì tỷ giá không tăng thậm chí còn giảm nhẹ. Vào cuối năm 2007, NHNN nới rộng biên độ lên +/- 0.75%(theo QĐ số 3039/QĐ- NHNN ngày 24/12/2007). Tình hình trên kéo dài qua những tháng đầu năm 2008, trong quý 1/2008, trên TTLNH, hầu hết các ngân hàng đều yết giá trừ hết biên độ 0.75%, nhưng vẫn không bán ra được vì lúc này, các ngân

hàng đều thiếu hụt VND.

hội nhập kinh tế sau khi Việt Nam gia nhập WTO, phải ứng phó với luồng ngoại

tệ chảy mạnh vào trong nước và phản ứng của NHNN được cho là chưa kịp thời,

Diễn biến cung cầu ngoại tệ của năm 2007-2008 là tác động đầu tiên của

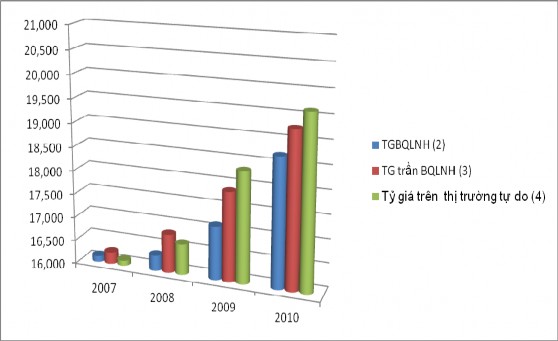

Bảng 2.17: Tỷ giá BQLNH và tỷ giá bình quân

trên thị trường tự do từ năm 2007-2010

Đơn vị: đồng

TGBQLNH (2) | TG trần BQLNH (3) | Tỷ giá trên thị trường tự do (4) | Chênh lệch (5=4-3) | |

2007 | 16,127 | 16,248 | 16,110 | -138 |

2008 | 16,327 | 16,817 | 16,650 | -167 |

2009 | 17133 | 17,880 | 18,334 | +454 |

2010 | 18,710 | 19,272 | 19,630 | +358 |

Nguồn: Tổng hợp từ báo cáo của NHNN[21]

Biểu đồ 2.5: Tỷ giá VND/USD từ năm 2007 đến năm 2010

Nguồn: Tổng hợp từ báo cáo của NHNN[21]