- Các loại quyền chọn:

Người mua hợp đồng quyền chọn có quyền quyết định thực hiện hay không thực hiện “ quyền chọn” của mình. Xét về thời gian thực hiện quyền lựa chọn, hiện nay trên thế giới có hai hình thức của quyền chọn là quyền chọn kiểu Mỹ (America style option) và quyền chọn kiểu châu Âu (European style option).

Quyền chọn kiểu châu Âu chỉ cho phép thực hiện giao dịch tại thời điểm hợp đồng đáo hạn. Việc thanh toán thực tế xảy ra sau khi hợp đồng đến hạn từ 1 đến 2 ngày làm việc giống như trường hợp ngày giá trị trong các giao dịch giao ngay. Mục đích chính của quyền chọn kiểu châu Âu là phòng ngừa rủi ro.

Quyền chọn kiểu Mỹ cho phép thực hiện quyền chọn vào ngày làm việc hợp pháp trong thời gian hiệu lực của hợp đồng và trước khi hợp đồng đáo hạn. Việc thanh toán thực tế xảy ra sau khi tiến hành quyền chọn từ 1 đến 2 ngày làm việc giống như trường hợp ngày giá trị trong các giao dịch giao ngay. Mục đích chính của quyền chọn kiểu này là nhằm đầu cơ tỷ giá.

- Thực hiện quyền chọn và tỉ giá quyền chọn:

Trong giao dịch quyền chọn tiền tệ, tỷ giá áp dụng gọi là tỷ giá quyền chọn hay tỷ giá thực hiện quyền chọn (exercise price hay strike price). Khác với tỷ giá trong các hợp đồng giao ngay hoặc giao kỳ hạn - được hình thành trên cơ sở cung cầu ngoại hối trên thị trường, tỷ giá trong các hợp đồng quyền chọn ngoài yếu tố cung cầu còn phụ thuộc vào mức phí quyền chọn (premium) là cao hay thấp. Người bán luôn sẵn sàng chấp nhận mọi tỷ giá quyền chọn mà người mua đề nghị và đưa ra mức phí quyền chọn tương ứng. Bởi vì tỷ giá quyền chọn và phí quyền chọn mà người mua phải trả cho người bán luôn có mối quan hệ với nhau (giống như việc mua bảo hiểm tài sản, tỷ lệ % bảo hiểm

càng cao thì phí mua bảo hiểm càng lớn). Tỷ giá thực hiện trong giao dịch quyền chọn được yết theo một tỷ giá cơ sở (Strike Price). Tỷ giá thực hiện thay đổi tuỳ thuộc vào thời hạn của quyền chọn.

Người mua hợp đồng quyền chọn có quyền quyết định thực hiện hay không thực hiện “quyền chọn” của mình. Khi người mua hợp đồng quyết định sử dụng quyền chọn đã mua thì được gọi là thực hiện quyền chọn (Exercise).

- Giá trị của quyền chọn:

Giá trị của quyền chọn tùy thuộc vào tỷ giá thực hiện và sự biến động của tỷ giá trên thị trường. Tỷ giá biến động có thể làm quyền chọn trở nên sinh lợi (In the Money), hòa vốn (At the Money) hoặc lỗ vốn (Out of the Money). Nếu đặt E là tỷ giá thực hiện và S là tỷ giá trên thị trường giao ngay, chúng ta có các trường hợp có thể xảy ra như sau đối với một hợp đồng quyền chọn:

Quyền chọn mua:

S > E : hợp đồng sinh lợi (ITM)

S = E : hợp đồng hòa vốn (ATM)

S < E : hợp đồng lỗ vốn (OTM)

Quyền chọn bán:

S < E : hợp đồng sinh lợi (ITM)

S = E : hợp đồng hòa vốn (ATM)

S > E : hợp đồng lỗ vốn (OTM)

- Phí quyền chọn (Premium):

Trong mỗi hợp đồng quyền chọn đều có sự tham gia của hai bên: bên mua và bên bán. Bên bán quyền chọn là bên bán cho người mua quyền mua hoặc bán một đồng tiền với một số lượng nhất định vào một ngày xác định trong tương lai tại một mức tỷ giá được xác định từ trước. Khi bán quyền như vậy, người bán sẽ được hưởng một khoản tiền gọi là phí quyền chọn (Premium Option) hay là giá của hợp đồng quyền chọn.

Phí quyền chọn phải là lượng tiền hợp lý, sao cho đủ bù đắp rủi ro xét từ góc độ người bán và không bị quá đắt xét từ góc độ người mua. Nếu hợp đồng đáo hạn mà không xảy ra giao dịch, thì chỉ có một luồng tiền duy nhất xảy ra, đó là khoản phí quyền chọn mà người mua trả cho người bán. Phí quyền chọn là khoản tiền không truy đòi, và thông thường được thanh toán một lần tại thời điểm ký kết hợp đồng. Tuy nhiên, trong một số trường hợp thì việc thanh toán có thể xảy ra tại thời điểm hợp đồng đáo hạn, nếu như người bán có thiện chí cấp tín dụng cho người mua.Trong trường hợp này, người bán sẽ yêu cầu người mua phải chịu lãi suất của khoản phí quyền chọn chậm trả.

Khi đã trả phí quyền chọn, người mua sẽ được quyền lựa chọn:

Hoặc là tiến hành thực hiện quyền chọn theo tỷ giá đã thoả thuận cố định từ trước nếu thấy điều đó có lợi cho mình.

Hoặc mặc nhiên để hợp đồng tự động hết hạn mà không tiến hành bất kỳ giao dịch nào cả nếu người mua thấy làm như vậy sẽ ít tốn kém hơn.

Dưới góc độ lý thuyết, trong phí quyền chọn bao gồm hai bộ phận là giá trị nội tại và giá trị ngoại lai. Giá trị nội tại (Intrinsic Value) là giá trị của hợp đồng quyền chọn lúc nó ở điều kiện sinh lời –“ In the money”. Nói cách khác, giá trị nội tại là chênh lệch giữa tỷ giá quyền chọn và tỷ giá hiện hành của thị

trường.Trong đó, phí của hợp đồng quyền chọn sẽ là một số không nhỏ hơn giá trị nội tại của hợp đồng, bởi nếu nhỏ hơn sẽ phát sinh họat động kinh doanh chênh lệch giá (arbitrage). Do đó, một hợp đồng quyền chọn có giá trị nội tại càng lớn thì phí quyền chọn càng cao.

Giá trị ngoại lai của hợp đồng quyền chọn (Extrinsic Value) là giá trị còn lại của hợp đồng sau khi trừ đi giá trị nội tại: Giá trị ngoại lai = Phí hợp đồng – Giá trị nội tại. Giá trị ngoại lai được biết đến như giá trị thời gian của hợp đồng. Nếu hợp đồng quyền chọn ở trạng thái ATM hay OTM thì sẽ không có giá trị nội tại do không phát sinh lãi. Do đó, toàn bộ phí của hợp đồng quyền chọn tại ATM và OTM đều là giá trị thời gian của hợp đồng. Rõ ràng là, giá trị thời gian là một bộ phận của phí hợp đồng quyền chọn, nó phát sinh nếu khả năng xảy ra rằng hợp đồng quyền chọn sẽ có giá trị nội tại cao hơn so với thời điểm hiện hành. Do đó nếu tỷ giá thị trường biến động càng mạnh thì giá trị thời gian của hợp đồng quyền chọn càng lớn.

c. Ưu và nhược điểm của hợp đồng quyền chọn:

- Ưu điểm:

Quyền chọn tiền tệ là một loại hình kinh doanh hấp dẫn đối với cả người mua và người bán quyền. Đối với người mua, quyền chọn cho phép họ phòng ngừa rủi ro linh hoạt, đồng thời cho phép họ kiếm lợi nhuận chắc chắn từ số vốn đầu tư ngay từ thời điểm ban đầu. Đối với người bán quyền chọn, nó giúp tạo ra một khoản thu nhập nếu người bán dự đoán chính xác sự biến động của tỷ giá.

Hợp đồng quyền chọn được thiết kế cho các nhà đầu tư thích cảm giác an toàn, khi họ chắc chắn sẽ được mua và bán với một mức giá xác định dù lợi nhuận là không cao. Khác với các công cụ tài chính khác, hợp đồng quyền

chọn do cơ quan quản lý giao dịch quyền chọn phát hành theo yêu cầu của nhà đầu tư. Có thể nói, hợp đồng quyền chọn với tính chất linh họat của mình đã giúp người sử dụng đạt được cả 2 mục tiêu: phòng vệ rủi ro và đầu cơ.

- Tuy nhiên, nhược điểm của nó là người mua vẫn phải bỏ chi phí mua quyền chọn cho dù có thực hiện hay không.

Tóm lại, quyền chọn tiền tệ là một công cụ tài chính tiên tiến, hiện đại và đặc biệt hữu ích trên thị trường tiền tệ và ngoại hối. Sự ra đời và phát triển của nó đã làm phong phú thêm cho các công cụ tài chính, đồng thời giúp cho doanh nghiệp có thêm cơ hội lựa chọn một phương thức để phòng ngừa rủi ro tỷ giá trong một thị trường đầy biến động như hiện nay.

KẾT LUẬN CHƯƠNG I

Các nghiệp vụ ngoại hối phái sinh là sản phẩm tất yếu của sự phát triển ngày càng sâu, rộng và đa dạng của thị trường tài chính thế giới nói chung và thị trường ngoại hối toàn cầu nói riêng, để hạn chế thấp nhất những thua lỗ có thể xảy ra do sự biến động ngày càng mạnh mẽ của các yếu tố tỉ giá, lãi suất...cho các thành viên tham gia trên thị trường. Việt Nam đã gia nhập WTO, hòa nhập vào nền kinh tế chung của thế giới, do đó, cũng chịu những tác động mạnh mẽ của biến động thị trường. Trong hơn 10 năm qua, nhận thức được lợi ích của các nghiệp vụ ngoại hối phái sinh nói trên, Việt Nam cũng đã đi vào nghiên cứu để triển khai áp dụng nhằm đưa vào thị trường ngoại hối trong nước một công cụ bảo hiểm hữu hiệu nhất, và bước đầu đã đạt được những kết quả nhất định. Ở chương II, ta sẽ đi sâu vào nghiên cứu tình hình thực hiện các nghiệp vụ ngoại hối phái sinh này trên thị trường ngoại hối Việt Nam.

Chương II

THỰC TRẠNG ÁP DỤNG CÁC NGHIỆP VỤ NGOẠI HỐI PHÁI SINH TRÊN THỊ TRƯỜNG NGOẠI HỐI VIỆT NAM

2.1. Bối cảnh thị trường ngoại hối Việt nam trong những năm gần đây

2.1.1. Tóm tắt lịch sử ra đời và thực tế họat động của thị trường ngoại hối Việt Nam.

Nền kinh tế Việt Nam từ sau giải phóng miền Nam đã trải qua nhiều bước ngoặt lớn. Từ tháng 4 – 1975 khi mô hình CNXH được áp dụng thống nhất trên phạm vi cả nước cho đến năm 1986 khi Đảng và Nhà nước quyết định chuyển từ nền kinh tế kế hoạch hóa tập trung sang nền kinh tế thị trường có sự quản lý của Nhà nước thì những yếu tố quan trọng cấu thành nên thị trường tài chính Việt Nam mới được hình thành và phát triển.

Năm 1991 với quyết định số 107/QĐ – NHNN ngày 16/8/1991 do NHNN ban hành về việc “ Thành lập trung tâm giao dịch ngoại tệ” là một mốc lớn, đánh dấu sự hình thành của một thị trường ngoại hối có tổ chức lần đầu tiên ở nước ta. Bên cạnh đó, cùng với sự phát triển không ngừng của nền kinh tế, đến 20/9/1994 với quyết định số 203/QĐ –NH “Thị trường ngoại tệ liên ngân hàng” đã được thành lập thay thế cho trung tâm giao dịch trước kia. Thị trường liên ngân hàng ra đời là kết quả tất yếu của việc đáp ứng nhu cầu ngày càng cao về ngoại tệ của nền kinh tế Việt Nam, cùng với xu hướng phát triển chung của nền kinh tế thế giới.

Sau khi thị trường liên ngân hàng (TTLNH) đi vào hoạt động từ tháng 10/1994, hoạt động của thị trường ngoại hối Việt Nam đã có nhiều đổi sắc theo hướng tích cực. Tuy nhiên, do còn non trẻ cộng với doanh số hoạt động

XNK của Việt Nam còn hạn chế, quy định biên độ dao động tỷ giá giao ngay còn hẹp, do đó, doanh số hoạt động của thị trường ngoại hối trong các năm 1995 đến 1996 nhìn chung còn thấp, và mức tăng trưởng chưa rõ nét.

Sau một thời gian khởi động, từ cuối năm 1996 và bước sang năm 1997, họat động XNK của Việt Nam tăng khá, thị trường ngoại hối họat động sôi động hẳn lên. Từ tháng 8/1997, do chịu ảnh hưởng của cuộc khủng hoảng Tài chính

– tiền tệ châu Á, đồng Việt Nam chịu áp lực giảm giá mạnh đã khiến cho thị trường ngoại hối rơi vào tình trạng đầu cơ, găm giữ ngoại tệ, cầu ngoại tệ luôn lớn hơn cung. Đây chính là một số nguyên nhân làm cho họat động của thị trường ngoại hối năm 1998 không tăng là bao so với năm 1997.

Bước sang năm 1999, nền kinh tế của các nước châu Á đã dần hồi phục sau khủng hoảng, kinh tế Việt Nam đã lấy lại được đà phát triển. Bên cạnh đó, đầu năm 1999, NHNN đã ban hành quyết định số 64/1999/QĐ –NHNN ngày 25/2/1999 về việc công bố tỷ giá của đồng Việt Nam với các ngoại tệ, và làm thay đổi căn bản cơ chế điều hành tỷ giá, từ cơ chế “tỷ giá chính thức” sang cơ chế “ tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng” làm cho thị trường ngoại hối thực sự trở nên sôi động hơn.

Năm 2008, trước bối cảnh khủng hoảng kinh tế diễn ra trên quy mô toàn cầu kéo theo đó là doanh số trên thị trường ngoại hối Việt Nam giảm đáng kể so với năm 2007. NHNN đã phải tiến hành hàng loạt các biện pháp nhằm cứu vãn tình hình này, đảm bảo khả năng can thiệp bình ổn thị trường ngoại hối trong nước đồng thời đáp ứng các nhu cầu ngoại hối cấp bách. Trong vòng một năm NHNN đã tiến hành điều chỉnh biên độ tỷ giá đến 4 lần, kèm theo đó là điều chỉnh lãi suất cơ bản. Với sự nỗ lực này, tình hình thị trường ngoại hối đã có những chuyển biến đáng ghi nhận:

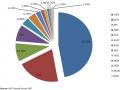

Bảng 2.1: Kết quả họat động của thị trường ngoại hối từ năm 1998 đến năm 2008

Tỷ trọng mua | Tỷ trọng bán | Năm sau so với năm trước | |

1998 | 49,9% | 50,1% | 100,0% |

1999 | 48,6% | 51,4% | 140,9% |

2000 | 45,5% | 54,5% | 121,6% |

2001 | 46,0% | 54,0% | 117,2% |

2002 | 48,4% | 51,6% | 110,2% |

2003 | 49,5% | 50,5% | 134,4% |

2004 | 48,3% | 51,7% | 110,1% |

2005 | 48,0% | 52,0% | 114,2% |

2006 | 48,5% | 51,5% | 114,2% |

2007 | 50,2% | 49,8% | 118,3% |

2008 | 49,1% | 50,9% | 115,6% |

Trung bình | 48,36% | 51,64% | 120,01% |

Có thể bạn quan tâm!

-

Các nghiệp vụ phái sinh trên thị trường ngoại hối Việt Nam. Thực trạng và giải pháp - 2

Các nghiệp vụ phái sinh trên thị trường ngoại hối Việt Nam. Thực trạng và giải pháp - 2 -

Sự Ra Đời Của Các Công Cụ Ngoại Hối Phái Sinh

Sự Ra Đời Của Các Công Cụ Ngoại Hối Phái Sinh -

Tiêu Chuẩn Hóa Hợp Đồng Tiền Tệ Tương Lai Ở Thị Trường Chicago

Tiêu Chuẩn Hóa Hợp Đồng Tiền Tệ Tương Lai Ở Thị Trường Chicago -

Hoạt Động Của Thị Trường Liên Ngân Hàng (Interbank)

Hoạt Động Của Thị Trường Liên Ngân Hàng (Interbank) -

Tình Hình Sử Dụng Nghiệp Vụ Phái Sinh Tiền Tệ Trên Vinaforex Trong Những Năm Qua.

Tình Hình Sử Dụng Nghiệp Vụ Phái Sinh Tiền Tệ Trên Vinaforex Trong Những Năm Qua. -

Doanh Số Kinh Doanh Hoán Đổi Ngoại Tệ Tại Habubank Từ 2004 Đến 2008

Doanh Số Kinh Doanh Hoán Đổi Ngoại Tệ Tại Habubank Từ 2004 Đến 2008

Xem toàn bộ 129 trang tài liệu này.

Nguồn: Báo cáo tổng hợp của NHNN 2008

- Sau 11 năm (từ năm 1998 -2008), doanh số giao dịch trên thị trường ngoại hối ước tính tăng với tốc độ bình quân hàng năm là 20,01%. Đối với một nước có xuất phát điểm thấp và đang trong quá trình mở cửa và hội nhập thì tốc độ tăng như trên là thấp.