16

14

Triệu USD

12

10

8

6

4

2

Có thể bạn quan tâm!

-

Thực Trạng Hoạt Động Kinh Doanh Ngoại Tệ Tại Nhtmcp Ctvn

Thực Trạng Hoạt Động Kinh Doanh Ngoại Tệ Tại Nhtmcp Ctvn -

Sơ Đồ Thể Hiện Hoạt Động Kdnt Của Nhtmcpctvn Với Thị Trường Hối Đoái Trong Nước Và Quốc Tế.

Sơ Đồ Thể Hiện Hoạt Động Kdnt Của Nhtmcpctvn Với Thị Trường Hối Đoái Trong Nước Và Quốc Tế. -

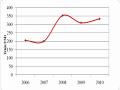

Doanh Số Giao Dịch Kỳ Hạn Tại Ngân Hàng Tmcp Công Thương Vn Giai Đoạn 2006 – 2010

Doanh Số Giao Dịch Kỳ Hạn Tại Ngân Hàng Tmcp Công Thương Vn Giai Đoạn 2006 – 2010 -

Định Hướng Phát Triển Hoạt Động Kinh Doanh Ngoại Tệ Của Nhtmcpctvn

Định Hướng Phát Triển Hoạt Động Kinh Doanh Ngoại Tệ Của Nhtmcpctvn -

Tăng Cường Năng Lực Quản Lý Của Ngân Hàng Nhà Nước

Tăng Cường Năng Lực Quản Lý Của Ngân Hàng Nhà Nước -

Đẩy Mạnh Hoạt Động Dự Báo Biến Động Tỷ Giá Và Phân Tích Thị Trường

Đẩy Mạnh Hoạt Động Dự Báo Biến Động Tỷ Giá Và Phân Tích Thị Trường

Xem toàn bộ 115 trang tài liệu này.

0

2009 2010

Hình 2.5: Doanh số giao dịch quyền chọn tại Ngân hàng TMCP Công Thương VN giai đoạn 2009 – 2010

Từ hình 2.5, có thể thấy rằng doanh số giao dịch quyền chọn ngoại tệ năm 2010 cao hơn năm 2009, lý do là thời điểm tháng 8 năm 2009 mới bắt đầu triển khai nghiệp vụ nên cũng mất một khoảng thời gian nhất định để hướng dẫn, tư vấn cho chi nhánh để chi nhánh tiếp cận với khách hàng. Có thể nói đây là một nghiệp vụ rất mới và phức tạp nên doanh số bước đầu đạt được như vậy cũng là một kết quả đáng mừng. Bên cạnh mục tiêu về doanh số thì triển khai sản phẩm quyền chọn cũng làm đa dạng hoá danh mục sản phẩm KDNT của NHTMCPCTVN, góp phần đẩy mạnh khả năng cạnh tranh và vị thế của NHTMCPCTVN trên thị trường nơi mà các NHTM đang chạy đua để giành giật thị phần.

Năm 2010, thị trường ngoại tệ có những biến động phức tạp, ngay từ đầu tháng 10 tỷ giá USD/VND đã có dấu hiệu tăng lên mạnh, có thời điểm đầu tháng 11 tỷ giá USD/VND tự do vượt qua mức giá trần từ 1500-1900 đồng/1USD, làm cho hiện tượng găm giữ ngoại tệ tái diễn, góp phần làm mất cân đối cung cầu USD. Ngày 4/11/2010 Chính phủ đã ra quyết định cho NHNN bán ngoại tệ đáp ứng nhập khẩu 03 mặt hàng thiết yếu. Nhờ đó USD đã giảm giá từ mức đỉnh 21050 đồng về 20800 đồng. Tuy nhiên sau đó tỷ giá USD/VND lại tiếp tục tăng khoảng 300 đồng do thị trường vàng trong nước tăng quá nóng, dẫn đến hiện tường găm giữ USD để nhập lậu vàng. NHNN tiếp tục can thiêp cho nhập khẩu vàng để bình ổn thị trường vàng trong nước. Tuy nhiên, đến thời điểm này, giá vàng, tỷ giá vẫn biến động mạnh và đang đứng ở mức cao (tỷ giá USD/VND là 20950). Trong tình hình thị

trường căng thẳng, phòng KDNT đã có công văn 1170/CV-NHCT21, 6183/CV- NHCT21 về việc chỉ đạo các chi nhánh trong hệ thống NHTMCPCT đa dạng hóa ngoại tệ trong thanh toán, chủ động tích cực tư vấn khách hàng để khai thác nguồn ngoại tệ trên thị trường nhằm giảm bớt sự phụ thuộc quá lớn vào USD. Đồng thời cho áp dụng kết hợp nhiều sản phẩm dịch vụ để mua/bán ngoại tệ theo tỷ giá thị trường. Vì vậy, trong những thời điểm đó, giao dịch quyền chọn là một giải pháp để khách hàng bán USD và mua ngoại tệ khác ví dụ như EUR, JPY, SDG… theo mức giá thỏa thuận để đáp ứng mục tiêu đa dạng hóa ngoại tệ thanh toán cho khách hàng, từ đó giảm bớt áp lực lên thị trường ngoại tệ.

Ví dụ: Ngày 15/11/2010, công ty cổ phần Nha trang SeaFoods ký hợp đồng mua quyền chọn mua 1.000.000 EUR thanh toán bằng USD với NHTMCPCT chi nhánh Khánh Hòa chi tiết như sau:

- Giá trị hợp đồng: 1.000.000 EUR

- Tỷ giá quyền chọn: EUR/USD 1,3620

- Tỷ giá giao ngay: EUR/USD 1,3700

- Phí quyền chọn: 3000 USD

- Thời hạn hợp đồng: 1 tháng (ngày đến hạn: 15/12/2010)

- Quyền chọn kiểu Mỹ

Đến ngày 05/12/2010, do nhu cầu thanh toán nợ sớm hơn dự định và tỷ giá giao ngay EUR/USD tại thời điểm đó là 1,3920, công ty cổ phần Nha Trang SeaFoods quyết định thực hiện quyền chọn theo tỷ giá quyền chọn trong hợp đồng. Có thể thấy rằng, quyền chọn kiểu Mỹ giúp cho doanh nghiệp chủ động trong việc thực hiện hợp đồng để có nguồn ngoại tệ kịp thời cho thanh toán. Hiện tại, trong quy trình giao dịch quyền chọn của phòng KDNT, phí quyền chọn được xác định theo mô hình Black – Scholes, tuy nhiên do độ phức tạp của công thức với rất nhiều tham số mà hệ thống Treasury của Ngân hàng chưa hỗ trợ tính toán được nên tạm thời cán bộ giao dịch phòng KDNT phải tham khảo các mức phí của các đối tác nước ngoài trên hệ thống Reuters 3000 Xtra.

2.3 ĐÁNH GIÁ THỰC TRẠNG PHÁT TRIỂN NGHIỆP VỤ QUYỀN CHỌN TẠI NHTMCP CÔNG THƯƠNG VIỆT NAM

2.3.1 Kết quả đạt được

Qua phân tích các nghiệp vụ quyền chọn tại NHTMCPCTVN có thể thấy rằng các nghiệp vụ này còn ở mức độ sơ khai, và chưa thực sự được chú trọng phát triển. Tuy nhiên, trong 2 năm qua, lợi nhuận do nghiệp vụ phái sinh đó mang lại phần nào đóng góp vào lợi nhuận KDNT của NHTMCPCTVN.

(i) Việc thực hiện nghiệp vụ quyền chọn đã góp phần làm đa dạng hóa nghiệp vụ và nâng cao doanh số kinh doanhcủa NHTMCPCTVN, 10 triệu USD năm 2009 và 15 triệu USD năm 2010.

(ii) Thực hiện các nghiệp vụ quyền chọn giúp NHTMCPCTVN dần hình thành tập quán bảo hiểm tỷ giá, đầu cơ tỷ giá,… Hơn nữa, hoạt động mua bán ngoại tệ với các đối tác nước ngoài cũng có cơ hội gia tăng. Điều này thể hiện ở hệ thống Ngân hàng đại lý của NHTMCPCTVN rộng khắp thế giới 850 ngân hàng tính đến 31/12/2010 và sự gia tăng hạn mức giao dịch ngoại hối với các ngân hàng đại lý.

(iii) Phát triển các nghiệp vụ quyền chọn góp phần tăng thêm tiềm lực, nâng cao khả năng cạnh tranh giữ vững thị phần của NHTMCPCTVN trên thị trường. NHTMCPCTVN đã từng bước tiếp cận và hợp tác với các ngân hàng quốc tế trong lĩnh vực đào tạo và cung ứng dịch vụ ngoại hối. Lãnh đạo phòng KDNT nói riêng và NHTMCPCTVN nói chung rất coi trọng yếu tố nhân lực, luôn đặt mục tiêu nâng cao trình độ cho cán bộ lên hàng đầu và hiện thực hoá mục tiêu đó bằng việc tổ chức các lớp học nghiệp vụ trong nội bộ Phòng cũng như cử cán bộ đi khảo sát học tập tại các tổ chức tín dụng khác. Từ khi mở ra các hoạt động ngoại tệ, NHTMCPCTVN đã nhận được sự hỗ trợ có hiệu quả của nhiều ngân hàng nước ngoài, cán bộ của phòng được tham gia các chương trình đào tạo, hội thảo trong nước và ngoài nước góp phần nâng cao trình độ và kỹ năng xử lý nghiệp vụ của cán bộ thực hiện nghiệp vụ ngoại tệ.

(iv) NHTMCPCTVN đã triển khai nghiệp vụ quyền chọn trong khuôn khổ hạn mức giao dịch mà đối tác cấp . Cụ thể là hạn mức giao dịch quyền chọn từ 1-2 triệu

USD/ngày/đối tác. Có tất cả 125 ngân hàng trong nước và quốc tế cấp hạn mức giao dịch cho NHTMCPCTVN, trong đó có quyền chọn ngoại tệ.

Giao dịch viên luôn có ý thức chấp hành nghiêm chỉnh những văn bản quy định cho phép. Hoạt động KDNT hiệu quả có lãi, góp phần đảm bảo quỹ lương cho cán bộ phòng KDNT.

(v) Khả năng nắm bắt thị trường, khả năng phân tích và dự đoán của giao dịch viên phòng KDNT đã dần dần được cải thiện. Với việc tạo lập bản phân tích KDNT hàng ngày, không chỉ những cán bộ có trách nhiệm thực hiện bản tin có thể nâng cao hiểu biết và theo sát thị trường mà toàn bộ những cán bộ của phòng KDNT đều có thể có được những thông tin bổ ích từ bản phân tích thị trường. Một lợi ích quan trọng hơn là tạo cơ sở cho việc tiến hành các nghiệp vụ kinh doanh ngoại hối phái sinh, bao gồm cả các nghiệp vụ quyền chọn.

2.3.2 Một số hạn chế và nguyên nhân

2.3.2.1 Một số hạn chế

Mặc dù việc thực hiện các nghiệp vụ quyền chọn tại NHTMCPCTVN cũng đã đạt một số kết quả nhất định nhưng vẫn còn nhiều tồn tại và hạn chế cần khắc phục.

(i) NHTMCPCTVN đến nay mới chỉ triển khai thực hiện một số các nghiệp vụ KDNT cơ bản theo quy định của Ngân hàng nhà nước Việt Nam mà chưa đa dạng hoá và thực hiện những nghiệp vụ hiện đại đang được sử dụng rất nhiều tại các ngân hàng hoạt động mạnh về lĩnh vực kinh doanh ngoại hối.

(ii) Các nghiệp vụ mua bán ngoại tệ phái sinh trong đó có nghiệp vụ quyền chọn của NHTMCPCTVN những năm qua đạt tốc độ tăng trưởng không cao. Cân đối giữa mua và bán với chi nhánh thường không đảm bảo do vậy giao dịch viên phải dựa vào thị trường liên ngân hàng và thị trường quốc tế để làm đối ứng.

(iii) NHTMCPCTVN không kể Hội sở và một vài chi nhánh lớn thì hầu như các chi nhánh chưa có một mô hình kinh doanh ngoại hối chuẩn, hoạt động kinh doanh ngoại hối còn ghép với các phòng Thanh toán quốc tế, phòng Kế toán, phòng Khách hàng… Chính vì vây, nghiệp vụ kinh doanh ngoại hối phái sinh nói chung và quyền chọn nói riêng còn thực hiện phân tán và hết sức tự phát tại các chi nhánh.

(iv)Hệ thống Treasury được sử dụng tại Phòng KDNT chưa được nâng cấp hoàn thiện nên hoạt động kinh doanh ngoại hối phái sinh nói chung và quyền chọn

nói riêng khó có cơ hội thực hiện. Hiện tại, hệ thống Treasury của NHTMCPCTVN đang sử dụng được triển khai từ năm 2002 rất lạc hậu, không hỗ trợ cho việc định giá các sản phẩm phái sinh phức tạp, báo cáo trạng thái ngoại tệ, hạn mức giao dịch...

(v)NHTMCPCTVN chưa phát triển được những sản phẩm mới một cách xứng tầm. Hiện tại, thị phần các sản phẩm quyền chọn đang rơi vào những ngân hàng nước ngoài như Chi nhánh Ngân hàng Citibank, Ngân hàng Standard Chartered, Ngân hàng HSBC… NHTMCPCTVN mới bước đầu triển khai sản phẩm này. Hệ thống quản trị rủi ro cho những nghiệp vụ mới này chưa được thiết lập, cán bộ nghiệp vụ lại chưa đủ kinh nghiệm để có thể triển khai rộng khắp trong toàn bộ hệ thống.

(vi) Chứng từ giấy và những thao tác thủ công còn nhiều. Việc giao dịch viên phải nhận chứng từ qua fax sau đó trình xin chữ ký, rồi photo 1 bản, bản gốc gửi phòng kế toán, bản copy fax lại cho chi nhánh mất rất nhiều thời gian và nhân lực, trong khi phòng đang cần người để nghiên cứu triển khai và phát triển những sản phẩm mới.

(vii) Nghiệp vụ quyền chọn còn chiếm tỷ trọng rất nhỏ trong tổng doanh số giao dịch. Nhân sự của phòng KDNT còn thiếu hụt nên không thể bố trí đủ cán bộ thực hiện nghiên cứu phát triển những sản phẩm quyền chọn và tương lai. Bên cạnh đó, phòng KDNT chưa tổ chức được những hội nghị khách hàng để quảng bá, giới thiệu về sản phẩm cũng như những lợi ích mà sản phẩm mang lại.

2.3.2.2 Nguyên nhân

Nguyên nhân khách quan:

(i) Mức độ phát triển của thị trường tiền tệ, thị trường ngoại hối còn thấp dưới “tầm” tác động của các cơn gió lớn hay cơn bão tài chính quốc tế.

Tư duy kinh doanh truyền thống còn phổ biến, trong thực tế, những biến động về tỷ giá, lãi suất được dự báo khá “chắc chắn” và giống nhau giữa các “nhà” có mặt trên thị trường tài chính và những “sai lệch” dễ dự báo đó được các bên “cân đối” ngay vào giá của sản phẩm chính như lãi suất, tỷ giá, chứng khoán. Chính vì sự dè dặt đó mà TTNH Việt Nam chưa phát triển đủ mạnh để chịu tác động từ những cuộc khủng hoảng tài chính trong khi một số quốc gia, ngay những quốc gia

trong khu vực như Thái Lan, Malaysia, Philipines… những nước chịu khủng hoảng tài chính châu Á năm 1997 đã bị sốc trong khủng hoảng và đã có động lực để phát triển các công cụ phái sinh để phòng chống rủi ro. Bởi vậy, hiện nay các nước đó đang là những quốc gia có hệ thống chống rủi ro tài chính phát triển rất mạnh trong khu vực.

Ngoài ra, tham gia thị trường ngoại hối Việt nam còn thiếu các nhà đầu tư am hiểu về lợi ích cũng như kỹ thuật tính toán lợi nhuận từ các loại nghiệp vụ này. Các nhà môi giới chuyên nghiệp, các trung gian tài chính đủ năng lực tổ chức thị trường phái sinh còn quá ít trên TTNH, thị trường tiền tệ, thị trường tín dụng, thị trường chứng khoán Việt nam để thúc đẩy các nhà đầu tư tham gia mạnh mẽ vào thị trường phái sinh.

(ii) Thiếu thị trường nghiệp vụ phái sinh hoàn chỉnh

Hiện nay, nền kinh tế Việt nam đã và đang thực sự trở thành nền kinh tế thị trường đầy đủ, đang có rất nhiều thay đổi về mặt chính sách: Mở cửa thị trường vào không gian WTO, áp dụng các Luật chơi chung với quốc tế, lãi suất đã được tự do hoá; lộ trình tự do hoá tài chính đã đi qua rất nhiều bước và trên thực tế, các luồng vốn đã tương đối tự do chảy vào và chảy ra khỏi Việt nam cả trực tiếp và gián tiếp với qui mô và tần suất ngày càng lớn; chính sách tỷ giá cũng từng bước linh hoạt theo tín hiệu thị trường... Những bối cảnh trên đã, đang là những nhân tố khách quan thúc đẩy các bên tham gia thị trường tài chính Việt nam phải đổi mới tư duy khi nhận thức về vai trò của thị trường các công cụ tài chính phái sinh, hơn thế là một thị trường các công cụ phái sinh hiệu quả để giúp các TCTD, NHTM có thể phòng ngừa rủi ro và đạt được hiệu quả kinh doanh. Tuy thị trường các công cụ tài chính phái sinh đã hình thành ở Việt Nam nhưng còn rất nhỏ bé và chưa phổ biến. Nguyên nhân chủ yếu của tình trạng này là do mức độ phát triển của thị trường tiền tệ, thị trường vốn còn thấp, trên thị trường cón thiếu vắng các nhà đầu tư am hiểu kỹ về lợi ích cũng như kỹ thuật tính toán lợi nhuận từ các loại nghiệp vụ này. Bên cạnh đó các nhà môi giới, các nhà cơ lợi cón quá ít trên TTNH, thị trường tiền tệ, thị trường chứng khoán để thúc đẩy các nhà đầu tư tham gia mạnh mẽ thị trường này.

(iii) Trình độ nhận thức của khách hàng về các nghiệp vụ quyền chọn còn hạn chế.

Bản thân các khách hàng nói chung, các doanh nghiệp Việt Nam nói riêng còn dè dặt áp dụng nghiệp vụ phái sinh bao gồm cả nghiệp vụ quyền chọn. Thật vậy, với Ngân hàng HSBC mặc dù hoạt động tại Việt Nam đã hơn 9 năm với trên

1.000 doanh nghiệp là khách hàng “ruột”, nhưng sau 5 năm được phép sử dụng các công cụ phái sinh, mới chỉ có một vài doanh nghiệp trong số hàng ngàn doanh nghiệp khách hàng đó dám ứng dụng nghiệp vụ này. Chỉ riêng việc thực hiện một giao dịch hoán đổi giữa hai đồng tiền, ngân hàng này cũng mất tới nửa năm để giải thích, thoả thuận. Các hợp đồng quyền chọn ngoại tệ cũng thường phải mất một vài tháng mới được ký kết. Theo HSBC, việc xúc tiến các dịch vụ phái sinh quản lý rủi ro cho khách hàng là doanh nghiêp vẫn đang được ngân hàng này tích cực khuyến khích. Với Ngân hàng TMCP Kỹ thương Việt Nam, các nghiệp vụ phái sinh vẫn còn ít được khách hàng áp dụng, thậm chí có công cụ chưa có khách hàng nào giao dịch (Nguyễn Đại Lai 2007)

Hơn nữa, hầu hết các doanh nghiệp Việt Nam chưa có giám đốc tài chính như thông lệ thế giới, có nghĩa là chưa có người chuyên trách về tính toán và dự báo biến động của thị trường, biến động lãi suất, tỷ giá và giá cả để xử lý một cách tối ưu về tài chính trong hoạt động kinh doanh. Ngoài ra, các nghiệp vụ kinh doanh ngoại hối phái sinh nói chung và nghiệp vụ quyền chọn nói riêng trên thị trường ngoại hối còn khá mới mẻ, trong khi hầu như các Ngân hàng chưa quan tâm đúng mức trong việc chủ động tiếp thị, tư vấn cho khách hàng về các nghiệp vụ mới này mà mới chỉ dừng lại ở khâu đáp ứng các nhu cầu về mua bán ngoại tệ của khách hàng.

(iv) Các quy định của NHNN về nghiệp vụ quyền chọn còn nhiều bất cập

Về việc hạch toán phí quyền chọn ngoại tệ: Trong thời gian của hợp đồng quyền chọn nếu tỷ giá biến động có lợi cho ngân hàng/doanh nghiệp thì ngân hàng/doanh nghiệp thực hiện hợp đồng, còn nếu tỷ giá gây bất lợi thì ngân hàng/doanh nghiệp được quyền hủy bỏ cam kết và họ đi mua, bán ngoại tệ bên ngoài cho hiệu quả hơn. Đương nhiên, tiền phí đã đóng ngân hàng/doanh nghiệp phải chịu mất. Do chính sách tài chính quy định chưa đầy đủ nên khoản phí mất này ngân hàng/doanh nghiệp rất khó hạch toán. Nếu bị kiểm tra ngân hàng/doanh nghiệp sẽ được “hỏi thăm” về khoản tiền mất này nên quyền chọn ngoại tệ chưa hấp

dẫn ngân hàng/doanh nghiệp. Ngoài ra, như đã phân tích ở chương 2, công văn 7404/NHNN-KTTC năm 2007 đã có quy định về hạch toán các nghiệp vụ phái sinh tiền tệ nhưng thực chất hầu như chưa một tổ chức nào thực hiện vì chính những mâu thuẫn và khó khăn trong việc áp dụng.

Về việc đánh thuế khoản thu nhập do các nghiệp vụ phái sinh mang lại cũng không khuyến khích các TCTD nói chung và các NHTM nói riêng làm các nghiệp vụ KDNT phái sinh. Thực ra, mục đích của ngân hàng thương mại khi tham gia công cụ phái sinh là để bảo hiểm rủi ro giao dịch tài chính cho cả ngân hàng và khách hàng. Trong quá trình hoạt động, nếu có sinh lời thì bản chất vẫn là phòng ngừa rủi ro để tối đa hóa lợi nhuận chứ không hẳn là kiếm lời (Nguyễn Hoài 2007).

Nguyên nhân chủ quan:

(i) Phòng KDNT NHTMCPCTVN đang trong quá trình hoàn thiện và mở rộng hoạt động kinh doanh.

Nghiệp vụ KDNT phái sinh bao gồm nghiệp vụ quyền chọn là một trong những nghiệp vụ rất mới tại NHTMCPCTVN nên hầu như không có tính kế thừa. Khi một cán bộ được tuyển dụng vào làm cho một ngân hàng nước ngoài thì ngay lập tức họ được những cán bộ đi trước truyền thụ lại những kỹ năng và kinh nghiệm cần thiết (do các ngân hàng nước ngoài rất phát triển về mảng nghiệp vụ này với lịch sử và kinh nghiệm lâu năm), trong khi đó những cán bộ công tác tại phòng KDNT hầu như phải tự mày mò, học hỏi hoặc đúc rút từ thực tế để áp dụng vào trong công việc hàng ngày.

(ii) Hệ thống công nghệ, trang thiết bị tại NHTMCPCTVN còn quá lạc hậu. Vẫn còn tình trạng giao dịch bằng bản fax đã hạn chế hiệu quả của hoạt động phòng KDNT, phát sinh ra những nhầm lẫn, sai sót không đáng có như thiếu, thừa hợp

đồng do fax trùng, do nghẽn mạng đường truyền fax.

Hệ thống Treasury của ngân hàng đã lạc hậu, giao dịch viên phải nhập thủ công giao dịch vào hệ thống và các giao dịch vơí chi nhánh thì phải nhập thay cho cả chi nhánh, việc này mất rất nhiều thời gian và công sức, hơn nữa độ chính xác lại thấp, dễ gây nhầm lẫn, thiếu sót...

Hệ thống thông tin báo cáo về trạng thái ngoại tệ, theo dõi hạn mức đối tác.. còn lạc hậu, các báo cáo tổng hợp thủ công nên còn sai lệch và chậm chễ.