Nếu như trước đây, CNPT của Việt Nam chưa phát triển, hầu hết các bộ phận, linh-phụ kiện đều phải được nhập khẩu từ nước ngoài thì nay số lượng sản phẩm phụ trợ đã xuất hiện và đang tăng lên, tuy nhiên số lượng và chất lượng nhìn chung vẫn chưa thể đáp ứng được cho nhu cầu toàn thị trường, nhất là các linh-phụ kiện đòi hỏi tính chính xác cao. Hầu hết các ngành công nghiệp gần như chỉ mới phát triển ở khu vực hạ nguồn (lưu vực gia công giai đoạn cuối của sản phẩm có giá trị kinh tế thấp và không phải là yếu tố cơ bản của một sản phẩm hoàn chỉnh, như là đóng gói bao bì,…), khu vực thượng nguồn thuộc lĩnh vực CNPT bao gồm các ngành sản xuất nguyên vật liệu, linh kiện, phụ tùng (những bộ phận chính của sản phẩm) còn kém phát triển. Trong một số trường hợp, Việt Nam có thể sản xuất một số sản phẩm trong khu vực thượng nguồn này nhưng đó hầu như là những sản phẩm có kích cỡ lớn, cồng kềnh với công nghệ sản xuất không phức tạp. Chính vì năng lực đáp ứng của các nhà cung cấp đầu vào nội địa còn yếu nên phần lớn sản phẩm phụ trợ hiện nay đều do các công ty lắp ráp hoặc chế biến nhập khẩu từ nước ngoài về vì hoặc là sản phẩm phụ trợ đó chưa có trong thị trường nội địa hoặc là sản phẩm phụ trợ nội địa không thể cạnh tranh được.

Nội địa hóa là một khái niệm gắn liền với sản phẩm phụ trợ nói riêng và ngành CNPT nói chung. Tỷ lệ nội địa hóa sản phẩm một ngành công nghiệp lắp ráp/chế biến thể hiện được khả năng đáp ứng các sản phẩm phụ trợ trước nhu cầu của các doanh nghiệp lắp ráp hay chế biến đó. Tại một mức tỷ lệ nội địa hóa nhất định nào đó, CNPT sẽ được coi là phát triển. Tuy nhiên, tỷ lệ nội địa hóa không nhất thiết phải mục tiêu là 100%. Trong bối cảnh toàn cầu hóa, có lẽ không một quốc gia nào muốn tự sản xuất tất cả các mặt hàng vì đó là một nền kinh tế đóng. Ngoài ra, một tỷ lệ nội địa hóa quá cao không những làm giảm tính cạnh tranh của doanh nghiệp mà còn cản trở dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam. Trong những năm đầu thập niên 90, tỷ lệ nội địa hóa đối với hầu hết các sản phẩm là 0%. Tại thời điểm đó chỉ có một vài doanh nghiệp lắp ráp hoạt động

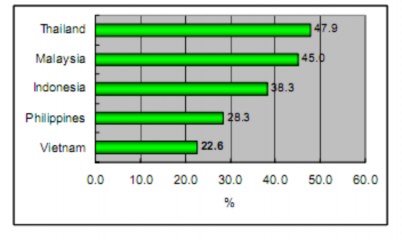

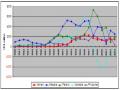

và các sản phẩm đầu vào chủ yếu là hàng nhập khẩu. Cho đến năm 2003, tỷ lệ nội địa hóa của Việt Nam vẫn còn thấp hơn nhiều nước khác trong khu vực FDI. Hình 8: Tỷ lệ nội địa hóa của một số quốc gia ASEAN vào năm 2003

Nguồn: Tổ chức kinh tế đối ngoại Nhật Bản (JETRO)-Các doanh nghiệp thành viên của Nhật Bản tại Châu Á-Báo cáo năm 2004

Cho đến nay, ngành công nghiệp xe máy là ngành có tỷ lệ nội địa hóa cao nhất với tỷ lệ trung bình lên đến 75%. Ngành công nghiệp ô tô thì hoàn toàn ngược lại và là ngành có tỷ lệ nội địa hóa thấp nhất (khoảng 10%). Trong khi đó thì trong lĩnh vực ngành công nghiệp điện và điện tử thì tỷ lệ nội địa hóa đang tăng dần trong một số doanh nghiệp lắp ráp FDI.

Doanh nghiệp phụ trợ:

Có một thực tế cho thấy, không chỉ ở Việt Nam mà còn ở nhiều quốc gia châu Á khác (như Thái Lan, Ma-lai-xi-a hay Nhật Bản,..), hầu hết các doanh nghiệp phụ trợ là những doanh nghiệp có quy mô vừa và nhỏ. Hiện nay, Việt Nam có khoảng 90% doanh nghiệp có quy mô rất nhỏ (khoảng 60 công nhân/1 doanh nghiệp) nên hầu hết các doanh nghiệp phụ trợ Việt Nam cũng là những doanh nghiệp có quy mô nhỏ. Điều này sẽ ảnh hưởng khả năng đáp ứng số lượng cũng như chất lượng của sản phẩm khi mà ngành CNPT là ngành đòi hỏi nguồn vốn đầu tư lớn và nhân công có tay nghề. Hiện nay có hai loại hình doanh nghiệp phụ trợ chính đang hoạt động trong ngành CNPT tại Việt Nam:

Doanh nghiệp nhà nước:

Hiện nay, Việt Nam có khoảng 6000 doanh nghiệp nhà nước. Đây là lực lượng chính đóng góp trong ngành CNPT tại Việt Nam. Tùy thuộc vào chất lượng, khả năng và phương thức quản lý, các doanh nghiệp nhà nước đang bắt đầu phân hóa thành các doanh nghiệp thành công và thất bại. Một số doanh nghiệp nhà nước hoạt động có hiệu quả cao đã thực hiện việc cổ phần hóa và tự chủ về quản lý. Những công ty này trở thành một trong những nhóm trụ cột khi xây dựng các ngành CNPT. Bên cạnh đó một số doanh nghiệp có quy mô lớn đã bắt đầu bỏ hình thức chuyên môn hóa sản phẩm và quy trình mà họ có khả năng cạnh tranh. Thậm chí một số doanh nghiệp nhà nước đã nỗ lực xây dựng một mạng lưới sản xuất dựa trên việc chuyên môn hóa. Điển hình là công ty nhà máy Diesel Sông Công (DISOCO) ở miền Bắc chuyên sản xuất động cơ diesel cho tàu thủy và máy nông nghiệp. Đây từng là nhà máy lớn có cấu trúc sản xuất tích hợp theo chiều dọc đối với nhiều sản phẩm được sản xuất trong dây truyền lớn của mình, ví dụ như cán, đúc, xử lý mặt kim loại, nung và lắp ráp. Tuy nhiên, hiện nay, nhà máy này tập trung vào việc cán ép kim loại, trong khi một doanh nghiệp ngay gần bên, đó là Công ty Phụ tùng máy móc số 1 (FUTU1), thực hiện công đoạn cải thiện chức năng của máy móc. Kết quả là, hai doanh nghiệp hy vọng rằng công việc cán ép kim loại này không chỉ phục vụ hoạt động kinh doanh của nó, mà còn có thể nhận được đơn đặt hàng từ các nhà lắp ráp xe máy của Nhật Bản. Để thực hiện được điều đó, doanh nghiệp này đã đầu tư trang thiết bị mới và cải thiện công nghệ sản xuất. Sự thay đổi như thế chưa từng xảy ra trong các doanh nghiệp nhà nước có quy mô lớn trong quá khứ. Mặt khác, FUTU1 cũng sử dụng máy móc chính xác cao để cung cấp linh phụ kiện cho một doanh nghiệp xe máy Nhật Bản. Không như các doanh nghiệp nhà nước truyền thống, xưởng sản xuất của nhà máy này rất sạch sẽ và được bố trí hợp lý, và hoạt động sản xuất diễn ra với cường độ cao.

Ngược lại, một số doanh nghiệp nhà nước khác lại không thể làm được những việc như thế bởi cung cách quản lý của họ quá lỗi thời và họ thường

xuyên đòi hỏi sự hỗ trợ của nhà nước bất kì khi nào họ gặp khó khăn. Các nhà quản lý của những doanh nghiệp này cũng thiếu cả tinh thần kinh doanh, không nhiệt tình với công việc.

Doanh nghiệp vừa và nhỏ

Bắt đầu từ năm 2000 khi Luật Doanh nghiệp mới năm 2000 ra đời, và đặc biệt là sau khi Luật Doanh nghiệp 2005 được ban hành và có hiệu lực, quy trình thành lập một doanh nghiệp đã trở nên tự do hơn và đơn giản hóa hơn rất nhiều, kéo theo sự tăng lên nhanh chóng của số lượng doanh nghiệp tư nhân Việt Nam. Rất nhiều trong số các công ty này có hoạt động kinh doanh rất thành công. Ví dụ, một nhà sản xuất bình nước bằng nhôm và thép không gỉ đã sử dụng công nghệ của một doanh nghiệp nước ngoài, và chất lượng sản phẩm tăng lên rõ rệt, thậm chí những sản phẩm đó đã giúp doanh nghiệp này xây dựng được thương hiệu riêng cho mình. Kết quả là doanh nghiệp này đã và đang xây dựng được thương hiệu riêng cho mình. Hiện tại, doanh nghiệp này đang xây dựng một nhà máy lớn tại vùng ngoại thành của Tp. Hồ Chí Minh để mở rộng hoạt động kinh doanh. Bằng việc áp dụng công nghệ trong ngành sản xuất của mình, doanh nghiệp này đang cung cấp phần ruột nồi cơm điện cho các doanh nghiệp nước ngoài sản xuất hàng điện tử gia dụng của Nhật Bản.

Ngành sản xuất nhựa là một ngành CNPT cơ bản. Sản phẩm nhựa được cung cấp cho hầu hết các ngành lắp ráp/chế biến quan trọng như mô tô, xe máy, điện tử và điện dân dụng,… Trong lĩnh vực này, một ngành đại diện cho công nghiệp phụ trợ, cả nước hiện có khoảng 200 doanh nghiệp hoạt động. Phần lớn trong số đó chỉ sản xuất hàng tiêu dùng thông thường, do khả năng sản xuất, trình độ công nghệ còn ở mức thấp. Rất ít doanh nghiệp có khả năng sản xuất các linh kiện nhựa có chất lượng và độ chính xác cao dùng cho các ngành công nghiệp. Công ty TNHH Thương mại và Sản xuất Cát Thái là một trường hợp thành công hiếm hoi. Trong khi trước kia, công ty này cung cấp chỉ một phần nhỏ của các bộ phận xe máy, thì nay Cát Thái đang cung cấp các bộ phận nhựa cho máy giặt, tủ lạnh và TV. Sản phẩm nhựa này chiếm khoảng 35% doanh số

bán hàng hàng năm, trong khi đó sản xuất các mặt hàng hàng ngày chiếm khoảng 40% doanh số bán hàng. Năng lực sản xuất và doanh thu của Cát Thái đang tăng lên một cách nhanh chóng, mặc dù quy mô của công ty vẫn còn nhỏ hơn các nhà cung cấp sản phụ trợ nước ngoài.

Mặc dù có những sự chuyển biến trên, nhưng có một thực tế không thể phủ nhận là năng lực của hầu hết các doanh nghiệp này chưa mạnh. Để tìm ra những doanh nghiệp thành công như những trường hợp kể trên là không dễ. Trong khi đó các doanh nghiệp phụ trợ có vốn đầu tư nước ngoài dường như thành công hơn rất nhiều. Cũng là nhà cung cấp cho các bộ phận cho nhà lắp ráp xe máy và doanh nghiệp sản xuất đồ điện dân dụng như Cát Thái, nhưng chúng ta có thể dễ dàng kể tên các doanh nghiệp nước ngoài này, bao gồm: Công ty nhựa Daiwa (công ty liên doanh Nhật-Việt) với 50% doanh số là cung cấp nhưa cho xe máy; Công ty TNHH Showpla Việt Nam với 60% doanh số thuộc về ngành điện dân dụng và 30% doanh số thuộc ngành xe máy. Điều này chứng tỏ các doanh nghiệp nội địa có trình độ công nghệ lạc hậu, năng lực tổ chức sản xuất và quản lý chưa đáp được đòi hỏi của khách hàng (đặc biệt là các nhà đầu tư FDI), và khoảng cách này giữa doanh nghiệp phụ trợ nội địa và doanh nghiệp phụ trợ FDI là rất lớn. Ngoài ra, theo ý kiến của nhiều chuyên gia, một trong những điểm yếu nhất hiện nay của các doanh nghiệp phụ trợ là khả năng nghiên cứu và phát triển.

Hiện nay, mặc dù Việt Nam đã có 3 trung tâm hỗ trợ kĩ thuật cho CNPT trực thuộc Bộ Kế hoạch và Đầu tư tại ba thành phố Hà Nội, Tp. Hồ Chí Minh và Đà Nẵng với mục tiêu hỗ trợ các doanh nghiệp vừa và nhỏ nhằm đáp ứng yêu cầu của các doanh nghiệp lắp ráp, tạo ưu đãi cần thiết cho các nhà đầu tư vào lĩnh vực phụ trợ, tăng cường hỗ trợ kĩ thuật, chuyển giao công nghệ... nhưng đây lại không phải là đầu mối chính. Như đã trình bày trong chương một, tính chất của ngành CNPT là bao phủ hầu hết các lĩnh vực trong công nghiệp nên có trường hợp nhiều ngành lắp ráp/chế biến có chung ngành CNPT nhưng vì không có đầu mối chính thức nên khả năng tiếp cận giữa doanh nghiệp phụ trợ và

doanh nghiệp lắp ráp/chế biến gặp nhiều khó khăn. Nhiều khi, doanh nghiệp lắp ráp/chế biến có nhu cầu và doanh nghiệp phụ trợ có khả năng cung cấp, nhưng vì doanh nghiệp phụ trợ thường là những doanh nghiệp vừa và nhỏ, tên tuổi của họ chưa có nên sẽ không dễ để hai bên có thể tìm đến nhau. Chính vì vậy, CNPT của Việt Nam cần có một đầu mối các doanh, chẳng hạn hiệp hội, hoặc một cơ quan trực thuộc chính phủ mà tại đó thông tin về tất cả các doanh nghiệp phụ trợ sẽ được cung cấp một cách đầy đủ.

2.1.3. Thực trạng phát triển CNPT trong một số ngành tiêu biểu:

2.1.3.1. Ngành xe máy:

Năm 1996, các nhà lắp ráp xe máy nước ngoài bắt đầu đầu tư vào Việt Nam. Theo sau sự kiện này, có khoảng 10 nhà cung cấp bộ phận cũng đến Việt Nam tính cho đến thời điểm trước năm 1998. Những nhà cung cấp này chủ yếu sản xuất lốp xe, pin và khung xe. Nhưng tình hình này đã thay đổi trong khoảng 5-6 năm gần đây. Hiện nay, ngành CNPT của ngành công nghiệp mô tô (hay chính là nhà cung cấp các bộ phận xe máy) là ngành có số lượng doanh nghiệp phụ trợ và khả năng sản xuất lớn nhất trong số tất cả các ngành CNPT ở Việt Nam. Trên thị trường, có khoảng 230 doanh nghiệp đang sản xuất linh kiện, phụ tùng cung cấp cho các doanh nghiệp lắp ráp xe máy, trong đó có khoảng 80 doanh nghiệp FDI với số vốn trên 260 triệu USD. Với con số này, các doanh nghiệp lắp ráp được đáp ứng khoảng 80% nhu cầu bộ phận, bao gồm các chi tiết bằng nhựa, khung xe, xăm lốp, bình điện,... Đối với một số doanh nghiệp lắp ráp Nhật Bản có khối lượng sản xuất lớn, quá trình xây dựng hệ thống mua hàng nội đang đạt đến giai đoạn cuối.

Trong giai đoạn 2000-2003, chủ yếu nhờ chính sách thúc đẩy nội địa hóa, nhiều nhà lắp ráp đã đầu tư hoặc giúp đỡ các hoạt động của ngành CNPT, từ đó đóng góp vào sự tăng lên của tỷ lệ nội địa hóa. Hiện nay, hầu hết tất cả các bộ phận của một chiếc xe máy, bao gồm cả các bộ phận động cơ, có thể được sản xuất trong nước. Trừ các bộ phận được sản xuất tại chính các doanh nghiệp lắp

ráp, có hàng trăm các doanh nghiệp sản xuất các bộ phận của xe máy. Mặc dù vậy, chất lượng và giá cả của những bộ phận này không phải lúc nào cũng thỏa mãn yêu cầu nếu như so sánh với các bộ phận nhập khẩu. Các bộ phận quan trọng và khó sản xuất, ví dụ như các bộ phận động cơ và các bộ phận chức năng thì hiện nay vẫn chưa được sản xuất hoàn toàn hoặc nếu có thì chất lượng cũng không được đảm bảo nếu sản xuất tại Việt Nam. Tuy nhiên, số lượng các nhà cung cấp nội địa tăng lên và họ đang đầu tư vào các thiết bị cần thiết để có thể cải thiện được chất lượng, và một số trong đó hiện nay có thể cung cấp các bộ phận có chất lượng quốc tế. Những nhà cung cấp này đã trở thành một phần trong hệ thống mua hàng nội địa của các doanh nghiệp lắp ráp FDI.

Đối với lĩnh vực xe máy, bản điều tra của Bộ Công nghiệp (tức Bộ Công thương hiện nay) đã cho thấy các nhà lắp ráp công nghiệp đã đạt được tỷ lệ nội địa hóa cao, một số doanh nghiệp trong số đó đã đạt trên mức 80% đối với tất cả các bộ phận và trên 60% đối với các các bộ phận động cơ. Về phía các doanh nghiệp lắp ráp FDI, tỷ lệ nội địa hóa cũng tương đối cao, trong khoảng 70-90%, phụ thuộc vào khối lượng sản xuất và chiến lược thu mua của công ty. Đối với loại xe scooter, tỷ lệ nội địa hóa vẫn còn rất thấp vì số lượng sản xuất còn rất nhỏ trong thời điểm hiện tại.

Ngoài ra, các nhà lắp ráp cũng sản xuất các bộ phận trong nội bộ doanh nghiệp. Trong năm 2004, VMEP đã đạt mức tỷ lệ nội địa hóa là 70% đối với các động cơ và bên cạnh đó doanh nghiệp còn có thể xuất khẩu 18000 động cơ. Trong năm 2005, công ty Honda đã lắp đặt một dây chuyền sản xuất động cơ nội bộ. Trong năm 2006, Yamaha đã đầu tư vào một nhà máy để sản xuất độn cơ xy- lanh và bộ số với mục đích sử dụng là cho chính sản phẩm của hãng và để xuất khẩu sang Nhật Bản.

Trong số 3 doanh nghiệp lắp ráp của Nhật Bản (Honda, Yamaha và Suzuki), thực trạng và chiến lược mua sản phẩm trong nước trong tương lai khác nhau khá nhiều, phụ thuộc vào quy mô sản xuất cũng như là chiến lược mua sắm toàn cầu của công ty mẹ. Đối với các nhà lắp ráp có khối lượng sản xuất lớn, tỷ

lệ nội địa hóa đã đạt được mức khoảng 90%, đây gần như có thể coi là một tỷ lệ đã bão hòa. Đối với các nhà lắp ráp này, hệ thống thu mua bộ phận gần như hoàn thiện, và không có nhu cầu lớn phải tăng tỉ lệ nội địa hóa hơn nữa. Mặc dù vậy, việc đa dạng hóa các nhà cung cấp nội địa cho từng bộ phận nhằm tránh nguy cơ sẽ phải phụ thuộc vào duy nhất một nhà cung cấp, hoặc là chuyển sang các nhà cung cấp mới với khả năng đáp ứng tốt hơn cả về chất lượng, chi phí và vận chuyển vẫn là còn là một nhu cầu đối với họ. Ngược lại, với những doanh nghiệp có quy mô sản xuất tương đối nhỏ vẫn đang tìm kiếm các nhà cung cấp nội địa mới để thay thế các nhà cung cấp hoạt động không hiệu quả. Với họ, hệ thống thu mua vẫn chưa hoàn thiện và vẫn rất cần phải tăng số lượng các nhà cung cấp nội địa và tỷ lệ nội địa hóa.

Mặc dù có những sự khác biệt này, việc mua sắm các bộ phận của các nhà lắp ráp Nhật Bản chỉ rõ một xu hướng chung. Bảng dưới đây là dựa vào một bản câu hỏi điều tra về nguồn gốc cung cấp 82 bộ phận cho ba doanh nghiệp lắp ráp mô tô Nhật Bản tại Việt Nam.

Bảng 2: Cơ cấu mua sắm các linh phụ kiện của các nhà lắp ráp xe máy Nhật Bản (tính đến năm 2007) Đơn vị: %

Sản xuất nội bộ | Mua trong nước | Nhập khẩu | Tổng | ||||||||

Nhật Bản | Đài Loan | Việt Nam | Khác | NB | Thái Lan | Inđô | Ma lai xia | Khác | |||

Tất cả các bộ phận | 2.6 | 28.1 | 28.4 | 10.6 | 4.0 | 2.3 | 19.5 | 2.3.0 | 0.7 | 1.0 | 100 |

Động cơ | 6.3 | 14.3 | 16.1 | 5.4 | 0.0 | 2.7 | 37.3 | 4.5 | 0.9 | 0.9 | 100 |

Ống khói | 0.0 | 50.0 | 50.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 100 |

Thân máy | 0.8 | 32.0 | 44.3 | 9.0 | 9.0 | 0.0 | 3.3 | 0.0 | 0.8 | 0.8 | 100 |

Điện | 0.0 | 75.0 | 7.1 | 10.7 | 3.6 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 100 |

Khác | 0.0 | 15.2 | 24.2 | 36.4 | 0.0 | 12.1 | 6.1 | 0.0 | 0.0 | 3.0 | 100 |

Có thể bạn quan tâm!

-

Khả Năng Cạnh Tranh Của Một Sản Phẩm Phụ Trợ Phải Đáp Ứng Được Ba Yếu Tố: Chất Lượng, Chi Phí Và Vận Chuyển.

Khả Năng Cạnh Tranh Của Một Sản Phẩm Phụ Trợ Phải Đáp Ứng Được Ba Yếu Tố: Chất Lượng, Chi Phí Và Vận Chuyển. -

Các Yếu Tố Ảnh Hưởng Đến Thu Hút Đầu Tư Trực Tiếp Nước Ngoài

Các Yếu Tố Ảnh Hưởng Đến Thu Hút Đầu Tư Trực Tiếp Nước Ngoài -

Vai Trò Của Fdi Đối Với Ngành Cnpt: Fdi Là Một Yếu Tố Giúp Cnpt Phát Triển.

Vai Trò Của Fdi Đối Với Ngành Cnpt: Fdi Là Một Yếu Tố Giúp Cnpt Phát Triển. -

Sản Lượng Đầu Ra Của Ngành Công Nghiệp Điện Tử Theo Khu Vực

Sản Lượng Đầu Ra Của Ngành Công Nghiệp Điện Tử Theo Khu Vực -

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua:

Tình Hình Thu Hút Fdi Trước Sự Ảnh Hưởng Của Ngành Cnpt Trong Thời Gian Qua: -

Dòng Vốn Fdi Vào Một Số Nước Asean Giai Đoạn 1980-2003

Dòng Vốn Fdi Vào Một Số Nước Asean Giai Đoạn 1980-2003

Xem toàn bộ 112 trang tài liệu này.

Nguồn: Điều tra của Diễn đàn phát triển VN (VDF)-2007