vay trung và dài hạn. Điều này là do, đối tượng khách hàng cá nhân của Chi nhánh phần lớn là các hộ kinh doanh, cá nhân, cán bộ công nhân viên, người dân trên địa bàn. Họ vay với mục đích là kinh doanh đa ngành nghề, một phần nhỏ cho vay tiêu dùng: sửa chữa nhà cửa, mua nhà, mua ôtô, mua sắm nội thất, và kinh doanh nhỏ… Nguồn trả nợ từ các nguồn kinh doanh đa ngành nghề, từ lương và các khoản thu nhập khác. Nhìn chung, doanh số cho vay KHCN cả ngắn hạn, trung và dài hạn đang có bước tăng trưởng cao. Tỷ lệ tăng trưởng giữa năm 2018-2019 là 6,3%, nhưng năm 2019-2020 tăng hơn 13,5%. Đây là kết quả của sự thúc đẩy hoạt động kinh doanh mạnh mẽ của cả chi nhánh trên mọi lĩnh vực trong năm 2020.

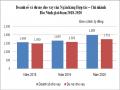

2.4.4 Tốc độ tăng trưởng dư nợ cho vay KHCN

Bảng 2.6 : Tình hình dư nợ cho vay KHCN của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018-2020

Đơn vị: Tỷ đồng

2018 | 2019 | 2020 | ||||

Dư nợ cho vay KHCN | 1.490 | 94,3% | 1.583 | 98,7% | 1.751 | 97% |

Dư nợ cho vay KHDN | 90,8 | 5,7% | 20,3 | 1,3% | 53,9 | 3% |

Tốc độ tăng trưởng dư nợ cho vay KHCN | 6,3% | 13,5% | ||||

Có thể bạn quan tâm!

-

Kinh Nghiệm Phát Triển Cho Vay Khách Hàng Cá Nhân Của Một Số Ngân Hàng Và Bài Học Rút Ra Cho Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh

Kinh Nghiệm Phát Triển Cho Vay Khách Hàng Cá Nhân Của Một Số Ngân Hàng Và Bài Học Rút Ra Cho Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh -

Tình Hình Hoạt Động Kinh Doanh Tại Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh Giai Đoạn 2018 – 2020.

Tình Hình Hoạt Động Kinh Doanh Tại Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh Giai Đoạn 2018 – 2020. -

Thực Trạng Phát Triển Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh

Thực Trạng Phát Triển Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh -

Định Hướng Phát Triển Hoạt Động Cho Vay Khách Hàng Cá Nhân

Định Hướng Phát Triển Hoạt Động Cho Vay Khách Hàng Cá Nhân -

Phát triển cho vay khách hàng cá nhân tại Ngân hàng Hợp tác xã Việt Nam – Chi nhánh Bắc Ninh - 10

Phát triển cho vay khách hàng cá nhân tại Ngân hàng Hợp tác xã Việt Nam – Chi nhánh Bắc Ninh - 10 -

Phát triển cho vay khách hàng cá nhân tại Ngân hàng Hợp tác xã Việt Nam – Chi nhánh Bắc Ninh - 11

Phát triển cho vay khách hàng cá nhân tại Ngân hàng Hợp tác xã Việt Nam – Chi nhánh Bắc Ninh - 11

Xem toàn bộ 96 trang tài liệu này.

(Theo Báo cáo kết quả kinh doanh Ngân hàng Hợp tác xã Việt Nam Chi nhánh

Bắc Ninh ngày 31/12/2018, 31/12/2019, 31/12/2020) Năm 2019 dư nợ cho vay KHCN tăng 6,3% so với năm 2018, sang đến năm 2020 dư nợ nhóm khách hàng này đạt 1.751 tỷ đồng tăng 13,5% so với năm 2019. Dư nợ cho vay không chỉ tăng về con số tuyệt đối (từ 1.490 tỷ đồng, lên 1.751 tỷ đồng tăng 261 tỷ đồng) mà tỷ trọng cho vay KHCN cũng tăng dần theo từng năm. Điều này chứng tỏ hiệu quả cho vay KHCN trong mấy năm gần đây có chuyển biến tích cực. Tốc độ tăng trưởng dư nợ cho vay KHCN năm 2019 là 6,3% và tốc độ tăng vào năm 2020 khi đạt 13,5%. Như vậy, kết quả mở rộng cho vay KHCN đã đạt hiệu quả khi đạt mức tăng cả tuyệt đối lẫn tương đối. Dư nợ cho vay tăng 13,5%

năm 2020 cho thấy mức độ hoạt động ổn định và có hiệu quả của Ngân hàng.

2.4.5 Tỷ trọng dư nợ cho vay đối với KHCN.

Bảng 2.7: Cơ cấu dư nợ cho vay KHCN của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018-2020

Đơn vị: Tỷ đồng,%

2018 | 2019 | 2020 | ||||

Dư nợ cho vay tiêu dùng | 298 | 20,% | 300,8 | 15,8% | 262,7 | 17,3% |

Dư nợ cho vay sản xuất kinh doanh | 1.118 | 75,03% | 1.234,7 | 78,7% | 1.400,8 | 71,7% |

Dư nợ cho vay đặc thù | 74 | 17,9 | 47,5 | 5,5 | 87,5 | 11 |

Dư nợ cho vay KHCN | 1.490 | 100% | 1.583 | 100% | 1.751 | 100% |

Theo Báo cáo kết quả kinh doanh Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh ngày 31/12/2018, 31/12/2019, 31/12/2020

Trong cơ cấu theo sản phẩm có thể thấy rằng, dư nợ cho vay tiêu dùng chiếm tỷ trọng tương đối và khống chế dưới 30% và duy trì khá ổn định qua các năm. Về tổng thể dư nợ tiêu dùng tăng về mặt tuyệt đối (năm 2020 tăng 45 tỷ đồng so với năm 2019) tuy nhiên tỷ trọng so với tổng dư nợ cho vay KHCN chỉ chiếm 18,95%. Hiện tại chính sách Ngân hàng Hợp tác xã Việt Nam áp dụng đối với Chi nhánh mức tối đa đối với cho vay trung dài hạn cá nhân là 30% trên tổng dư nợ, do vậy, tỷ lệ cho vay tiêu dùng của Chi nhánh đảm bảo theo định hướng trong từng thời kỳ của Ngân hàng Hợp tác xã Việt Nam. Trong cơ cấu sản phẩm cho vay tiêu dùng, tập trung chủ yếu vào phân khúc Cho vay xây dựng, sửa chữa và nhận chuyển nhượng nhà đất với dư nợ trong năm 2020 là 262,7 tỷ đồng (chiếm 15% tổng dư nợ cho vay tiêu dùng), tiếp sau là cho vay mua ô tô tiêu dùng là 12 tỷ đồng (chiếm 10,4%) cho thấy danh mục khách hàng của Chi nhánh hiện tại không đa dạng, chưa khai thác được tiềm năng của thị trường tiêu dùng.

2.4.6 Sự tăng trưởng về số lượng KHCN

Bảng 2.8: Tình hình khách hàng giao dịch tại chi nhánh giai đoạn 2018 – 2020

Đơn vị: Khách hàng

2018 | 2019 | 2020 | 2018 – 2019 | 2019 – 2020 | |||

Mức tăng | Tốc độ tăng | Mức tăng | Tốc độ tăng | ||||

Số lượng KHBL | 47.619 | 52.670 | 62.687 | 5.051 | 10,61% | 10.017 | 19,02% |

KHCN | 42.843 | 46.289 | 53.609 | 3.446 | 10,49% | 2.690 | 6,90% |

KH DNVVN | 4.776 | 6.381 | 9.078 | 1.605 | 10,86% | 7.327 | 30,91% |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh Ngân hàng Hợp tác xã Việt Nam CN Bắc Ninh)

Có thể nhận thấy trong 3 năm, số lượng khách hàng của Chi nhánh luôn tăng cao. Trong đó khách hàng cá nhân chiếm phần lớn trong tổng số khách hàng bán lẻ tới giao dịch tại Chi nhánh, với hơn 60%. Khách hàng DNVVN có tỷ trọng thấp hơn, chiếm gần 40%. Số lượng KHCN tăng đều với mức độ ổn định tương ứng 10,49% năm 2019 và đến năm 2020 bị chững lại nhưng vẫn tăng trưởng ổn định là 6,90%. Số lượng khách hàng DNVVN tuy không lớn như KHCN nhưng tốc độ tăng trưởng đang có sự chuyển biến đột phá khi năm 2019 là 10,86% thì sang năm 2020 đã đạt 30,91% với lượng tăng là 7327 khách hàng.

Kết quả đạt được là do năm 2020, Ngân hàng Hợp tác xã Việt Nam đã chú tâm đầu tư nâng cao chất lượng các sản phẩm, dịch vụ nhằm đáp ứng nhu cầu khách hàng cá nhân. Sự tín nhiệm và tin dùng của khách hàng được ghi nhận từ số lượng khách hàng, số lượng giao dịch và doanh số giao dịch trên kênh NHĐT ngày càng tăng nhanh.

2.4.7 Các chỉ tiêu đánh giá hoạt động cho vay khách hàng

2.4.7.1 Nợ xấu và tỷ lệ nợ xấu

Bảng 2.9: Nợ xấu cho vay KHCN tại Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018-2020

Đơn vị: triệu đồng

Năm | Chênh lệch | ||||||

2018 | 2019 | 2020 | 2018/2019 | 2019/2020 | |||

Số tiền | Số tiền | Số tiền | Giá trị | % | Giá trị | % | |

Nợ xấu cho vay KHCN | 14.620 | 13.147 | 13.288 | -1.473 | -10,07 | 141 | 1,1 |

Tỷ lệ nợ xấu | 0.92% | 0.82% | 0.76% | ||||

Theo Báo cáo kết quả kinh doanh Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh ngày 31/12/2018, 31/12/2019, 31/12/2020

Về nợ xấu, nợ xấu từ cho vay KHCN trong giai đoạn 2018-2020 cũng gia tăng, nhưng mức gia tăng chưa vượt quá mức an toàn. Với 14.620 triệu đồng nợ xấu năm 2018, năm 2020 giảm đến 13.288 triệu đồng tuy nhiên tỷ lệ nợ quán hạn lại giảm từ 0.84% xuống chỉ còn 0.60% không vượt quá 1%. Đây là mức con số khá thấp so với khoản dư nợ là 1.751 tỷ đồng cho vay KHCN (năm 2020). Có thể nhận thấy rằng, nợ xấu của Chi nhánh là khá thấp. So với mức an toàn là 3% trong Thông tư 36 quy định, những con số này phản ánh hiệu quả tín dụng của Chi nhánh vẫn trong ngưỡng an toàn cho phép. Nợ xấu trong hệ thống Ngân hàng Việt Nam ở mức cao thực tế là do những người đi vay sử dụng sai mục đích vay vốn, nên có nhiều trường hợp những dự án được thẩm định rất cẩn thận, chắc chắn, môi trường kinh doanh không có gì bất ổn đột ngột, nhưng Ngân hàng vẫn không thể thu hồi được cả gốc và lãi, dẫn đến nợ xấu. Với KHCN, công tác kiểm tra mục đích sử dụng vốn vay lại càng phức tạp hơn do khó kiểm soát được hành vi của họ. Vì vậy, khi giữ được mức nợ xấu ở mức ổn định và có xu hướng giảm, đây đã là một thành công rất lớn của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh.

Khách hàng cá nhân phần lớn là các hộ gia đình, cá nhân kinh doanh đa ngành nghề, cán bộ công nhân viên chức, có nghề nghiệp ổn định, thu nhập ổn định bên cạnh đó tỷ lệ cho vay tiêu dùng luôn ở mức khá cao 80% vì vậy tỷ lệ nợ xấu được khống chế ở ngưỡng khá an toàn.

2.4.7.2 Tỷ lệ dư nợ cho vay KHCN có tài sản đảm bảo

Bảng 2.10: Cơ cấu dư nợ cho vay KHCN căn cứ theo TSĐB

Đơn vị: Tỷ đồng, %

Năm 2018 | Năm 2019 | Năm 2020 | ||||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | |

Dư nợ có TSĐB | 1.487,3 | 99,82 | 1.582,5 | 99,97 | 1.749,6 | 99,92 |

Dư nợ không có TSĐB | 2,7 | 0,18 | 0,5 | 0,03 | 1,4 | 0,08 |

Tổng dư nợ cho vay KHCN | 1.490 | 100 | 1.583 | 100 | 1.751 | 100 |

Nguồn: Báo cáo kết quả HĐKD của Ngân hàng Hợp tác xã Việt Nam CN Bắc Ninh giai đoạn 2018 – 2020

Biện pháp cho vay không có TSĐB có tỷ lệ nhỏ trong cơ cấu cho vay của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh và ngày càng có xu hướng giảm. Đồng nghĩa với tỷ trọng dư nợ có TSĐB có xu hướng tăng dần qua các năm. Cụ thể, năm 2018 tỷ lệ dư nợ có TSĐB của KHDN trên tổng dư nợ cho vay KHDN là 99,82%, năm 2019 tỷ lệ này là 99,97% và đến năm 2020 là 99,92%. Nguyên nhân là do trong cơ chế chính sách cho vay và quản trị rủi ro tín dụng của Ngân hàng Hợp tác xã Việt Nam và Chi nhánh không khuyến khích cho vay không bảo đảm đối với KHCN. Tỷ lệ cho vay không có bảo đảm đối với đối tượng KHCN rất nhỏ và toàn bộ là khách hàng tiêu dùng thẻ tín dụng.

2.4.8 Thu nhập từ hoạt động cho vay khách hàng cá nhân

Bảng 2.11: Kết quả hoạt động cho vay KHCN tại Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018-2020

Đơn vị: triệu đồng

Năm | Chênh lệch | ||||||

2018 | 2019 | 2020 | 2018/2019 | 2019/2020 | |||

Số tiền | Số tiền | Số tiền | Giá trị | % | Giá trị | % | |

Thu lãi từ cho vay KHCN | 9.567 | 16.343 | 23.016 | 6.776 | 70,8 | 6.673 | 40,8 |

Tỷ lệ thu lãi cho vay KHCN | 98,6% | 97,3% | 98,4% | ||||

Theo Báo cáo kết quả kinh doanh Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh ngày 31/12/2018, 31/12/2019, 31/12/2020

Về lãi thu từ cho vay KHCN, trong giai đoạn này, lãi thu từ cho vay KHCN có xu hướng tăng mạnh. Năm 2018, thu được 9.567 triệu đồng, năm 2019 đạt 16.343 triệu đồng, mức tăng là 6.776 triệu đồng, mức tăng tương đương 70,8%. Đến năm 2020, lãi thu được là 23.016, tăng 40,8% so với 2019, giá trị tăng tuyệt đối là 6.673 triệu đồng. Hoạt động cho vay KHCN đang diễn ra hiệu quả và an toàn. Tiền lãi thu được có xu hướng tăng chứng tỏ công tác cho vay và thu hồi nợ tốt, đồng vốn bỏ ra đã thu lại hiệu quả.

Về tỷ lệ thu lãi, chỉ tiêu này phản ánh khả năng thu hồi nợ của Ngân hàng cũng như khả năng trả nợ vay của khách hàng có tốt hay không. Qua bảng số liệu, ta thấy công tác thu lãi của Chi nhánh là rất thành công. Ngân hàng rất ít gặp khó khăn trong việc thu lãi, chỉ có một phần rất nhỏ khoản lãi chưa được thu hồi, vì vậy tỷ lệ thu lãi trong giai đoạn này luôn trên 97%. Nếu như hai chỉ tiêu tăng trưởng dư nợ và tăng trưởng doanh số cho vay, vẫn còn ẩn chứa nhiều rủi ro thì ở chỉ tiêu này, rủi ro tín dụng đã bị giảm đi rất nhiều. Một khoản nợ nếu có thể thu lãi đều đặn thì rất ít trường hợp không thể thu hồi gốc. Đặc biệt là với kế hoạch trả nợ có gốc và lãi trả

dần, thì việc không thể thu hồi khoản nợ gốc chỉ xảy ra khi có một diễn biến rất bất thường, rủi ro tín dụng xảy ra là yếu tố khách quan. Với chỉ tiêu tỷ lệ thu lãi cao như vậy, có thể bước đầu đánh giá hiệu quả hoạt động cho vay KHCN của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh là tốt.

2.5 Đánh giá chung về thực trạng sự phát triển cho vay khách hàng cá nhân của Ngân hàng Hợp tác xã Việt Nam - Chi nhánh Bắc Ninh

2.5.1. Những kết quả đạt được

Trong quá trình chuyển mình của đất nước hướng tới mục tiêu phát triển một nền kinh tế thị trường định hướng xã hội chủ nghĩa vững mạnh, sự cạnh tranh của các Ngân hàng cũng như các doanh nghiệp diễn ra rất gay gắt. Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh cũng đã có những sự cải thiện đáng kể trong việc đổi mới hoạt động kinh doanh nhằm đáp ứng được nhiệm vụ của tình hình mới. Chiến lược mở rộng thị phần cho vay trên địa bàn Tỉnh Bắc Ninh đã được ban lãnh đạo đặt ra rõ ràng, ngoài việc cho vay đối với các KHDN thì cho vay KHCN là một trong những đối tượng vô cùng quan trọng nhằm giúp Chi nhánh đạt được những mục tiêu đã đề ra. Đồng thời kết hợp với chủ trương khuyến khích phát triển của Đảng và Chính phủ, Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh đang tự trau dồi, nâng cao khả năng quản lý nhằm đáp ứng được mục tiêu nâng cao chất lượng tín dụng của toàn Chi nhánh. Giai đoạn 2018-2020, với việc cải thiện chất lượng cho vay đối với KHCN ở Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh đã có được những kết quả đáng khích lệ sau:

- Một là, xu hướng phát triển dịch vụ cho vay KHCN tại Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh được đánh giá là tiềm năng. Đi theo chiều hướng tốt, doanh số cho vay, doanh số thu nợ, dư nợ cho vay KHCN tăng trưởng qua các năm, góp phần nâng cao lợi nhuận cho Chi nhánh và đi đúng theo định hướng của Ngân hàng Hợp tác xã Việt Nam là mở rộng phát triển thị trường bán lẻ.

- Hai là, đầu tư nâng cao chất lượng các sản phẩm, dịch vụ nhằm đáp ứng nhu cầu khách hàng cá nhân. Sự tín nhiệm và tin dùng của khách hàng được ghi nhận từ số lượng khách hàng, số lượng giao dịch và doanh số giao dịch ngày càng

tăng nhanh. Cùng với đó Chi nhánh Ngân hàng Hợp tác xã Việt Nam đã triển khai hàng loạt dịch vụ mới như: Thanh toán tiền điện nước, thu hộ thuế cho Kho bạc nhà nước và cơ quan thuế, dịch vụ Ngân hàng điện tử dành cho KHCN trên điện thoại di động,.... nhằm đáp ứng tốt nhất nhu cầu giao dịch của khách hàng.

- Ba là, công tác quản lý chất lượng dịch vụ được nâng cao đáng kể, hơn

12.000 yêu cầu liên quan tới thực hiện quy trình nghiệp vụ của Chi nhánh và sử dụng dịch vụ Ngân hàng điện tử dành cho khách hàng đã được Trụ sở chính xử lý và hỗ trợ hiệu quả, nhanh chóng, đem lại sự hài lòng tối đa từ Chi nhánh và khách hàng. Đặc biệt, Ngân hàng Hợp tác xã Việt Nam tổ chức trên hơn 30 lớp đào tạo nghiệp vụ với hình thức học trực tuyến, học tập trung về các sản phẩm dịch vụ của khối bán lẻ do Ngân hàng Hợp tác xã Việt Nam và Chi nhánh tổ chức. Các khóa học đã giúp tăng cường nhận thức của cán bộ về lợi ích hoạt động kinh doanh, trau dồi nghiệp vụ giúp toàn hệ thống và từng Chi nhánh giảm áp lực tại quầy, tiết giảm chi phí, nâng cao hiệu quả kinh doanh và năng lực cạnh tranh.

2.5.2. Những hạn chế và nguyên nhân

- Thứ nhất, tỷ lệ cho vay KHCN trong tổng dư nợ còn chưa cao. Mặc dù dư nợ cho vay KHCN và nguồn vốn của Chi nhánh vẫn tăng đều qua các năm nhưng chưa tương xứng với quy mô và thương hiệu của Ngân hàng Hợp tác xã Việt Nam, thị phần của Chi nhánh còn thấp, chưa đạt được đến mức 30% do Ngân hàng Hợp tác xã Việt Nam giao. Cho vay theo các sản phẩm đạt thấp, chủ yếu chỉ tập trung vào một số sản phẩm cho vay truyền thống. Đặc biệt là cho vay qua nghiệp vụ phát hành thẻ tín dụng còn khiêm tốn. Các nguồn lực vẫn chưa được khai thác hiệu quả và triệt để giúp Chi nhánh mang lại một kết quả tốt và tối ưu nhất.

- Thứ hai, chưa có chính sách cụ thể để tìm kiếm, khai thác KHCN mới. Dư nợ cho vay KHCN chủ yếu vẫn là các khách hàng quen thuộc mà khách hàng đã tạo được lòng tin với Ngân hàng. Còn lượng khách hàng mới tiềm năng vẫn chưa được khai thác triệt để và chỉ tăng nhẹ qua các năm mà chưa tạo được bước nhảy đột phá.

- Thứ ba, Chi nhánh chưa có bộ phận tư vấn trực tuyến giải đáp thắc mắc cho khách hàng. Hiện tại thì đến giờ, tại Chi nhánh vẫn chưa triển khai đường dây nóng,