Trụ sở đặt tại Tp. Hà Nội, thời hạn hoạt động 99 năm, vốn điều lệ là

3.000 tỷ đồng.

Ngày 4/6/2013, Thống đốc NHNN ký Giấy phép số 166/GP-NHNN cho phép thành lập Ngân hàng Hợp tác xã Việt Nam

Ngày 9/7/2013, tại buổi lễ Tổng kết 12 năm thực hiện Chỉ thị 57-CT/TW của Bộ chính trị về củng cố, hoàn thiện và phát triển hệ thống Qũy tín dụng nhân dân, Ngân hàng Hợp tác xã Việt Nam đã tổ chức Lễ Khai trương hoạt động.

Ngày 23/1/2014, Thống đốc NHNN đã ban hành Thông tư số 03/2019/TT-NHNN quy định về Qũy bảo đảm an toàn hệ thống Qũy tín dụng nhân dân.

Ngày 31/03/2015, Thống đốc NHNN ban hành Thông tư 04/2020/TT- NHNN quy định về Qũy tín dụng nhân dân.

Ngày 17/6/2016, Thống đốc NHNN đã ban hành Thông tư 09/2021/TT- NHNN sửa đổi, bổ sung một số điều của Thông tư 31/2012/TT-NHNN, ngày 26/11/2012 của Thống đốc NHNN quy định về Ngân hàng Hợp tác xã Việt Nam.

Cuối năm 2017 và đầu năm 2018, được sự chấp thuận của Thống đốc NHNN cho phép thành lập 5 Chi nhánh gồm: Yên Bái, Hà Tĩnh, Bắc Giang, Gia Lai và Tây Ninh, Ngân hàng Hợp tác xã Việt Nam đã tổ chức Lễ khai trương hoạt động các Chi nhánh trên và nâng tổng số Chi nhánh của Ngân hàng Hợp tác xã Việt Nam lên thành 32 Chi nhánh.

Ngày 2/10/2018 Thống đốc NHNN đã ban hành chỉ thị số 06/CT-NHNN về việc chấn chỉnh, tăng cường phòng, chống, ngăn ngừa vi phạm pháp luật nhằm đảm bảo an ninh, an toàn hoạt động trong hệ thống Qũy tín dụng nhân dân.

Co-opBank Bắc Ninh đã không ngừng mở rộng quan hệ hợp tác với các đối tác thuộc mọi thành phần kinh tế, vừa tập trung mở rộng quan hệ hợp tác với các tổng công ty, doanh nghiệp lớn, vừa chú trọng đến những doanh nghiệp ngoài quốc doanh, doanh nghiệp nhỏ và vừa. Có thể khẳng định với chiến lược khách hàng đúng đắn, Co-opBank – Chi nhánh Bắc Ninh thực sự là địa chỉ đáng tin cậy cho các doanh nghiệp thuộc mọi thành phần kinh tế và KHCN.

2.2.2. Cơ cấu bộ máy tổ chức

2.2.2.1 Cơ cấu

Sơ đồ 2.1: Sơ đồ cơ cấu tổ chức Co-opBank Bắc Ninh

Nguồn: Phòng Tổ chức - Hành chính, Co-opBank Bắc Ninh

2.2.2.2 Chức năng nhiệm vụ phòng ban

Ban Điều hành

Có nhiệm vụ tổ chức, chỉ đạo, điều hành thực hiện các nhiệm vụ Ngân Hàng, đồng thời quản lý, quyết định, thẩm tra, đôn đốc các nhân viên dưới quyền của mình thực hiện đúng quy chế, chính sách, chủ trương của Nhà nước cũng như của Ngân hàng Hợp tác xã Việt Nam, chịu trách nhiệm về kết quả hoạt động kinh doanh của Chi nhánh cũng như các vấn đề liên quan.

Phòng tiền tệ kho quỹ

Là phòng nghiệp vụ quản lý an toàn kho quỹ, tiền mặt theo quy định của NHNN và Ngân hàng Hợp tác xã Việt Nam .

Ứng và thu tiền cho các phòng giao dịch trong và ngoài quầy, thu chi tiền mặt cho các doanh nghiệp có thu, chi tiền mặt lớn và theo một định mức nhất định trong từng thời kỳ của Ngân hàng Hợp tác xã Việt Nam.

Phòng tổ chức hành chính

Phòng tổ chức hành chính là phòng nghiệp vụ thực hiện công tác tổ chức cán bộ và đào tạo tại Chi nhánh theo đúng chủ trương chính sách của Nhà nước và quy định của Ngân hàng Hợp tác xã Việt Nam. Thực hiện công tác quản trị và văn phòng phục vụ hoạt động kinh doanh tại Chi nhánh, thực hiện công tác bảo vệ, an ninh, an toàn Chi nhánh.

Phòng khách hàng doanh nghiệp

Là một trong những phòng ban giữ vai trò quan trọng trong Ngân hàng với chức năng trực tiếp giao dịch với khách hàng là các doanh nghiệp. Thực hiện nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của Ngân hàng Hợp tác xã Việt Nam.

Trực tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ cho các doanh nghiệp.

Phòng kế toán giao dịch – Điện toán

Có nhiệm vụ thực hiện giao dịch trực tiếp với khách hàng, các nghiệp vụ và các công việc liên quan đến công tác quản lý tài chính, chi tiêu nội bộ tại chi nhánh.

Cung cấp các dịch vụ Ngân hàng liên quan đến nghiệp vụ thanh toán, xử lý hạch toán các giao dịch. Quản lý và chịu trách nhiệm đối với hệ thống giao dịch trên máy, quản lý quỹ tiền mặt đến từng giao dịch viên.

Có nhiệm vụ trực tiếp quản lý hệ thống mạng máy tính của Chi nhánh.

Phòng Bán lẻ

Có chức năng trực tiếp giao dịch với khách hàng là các doanh nghiệp siêu vi mô có doanh thu dưới 20 tỷ đồng và khách hàng cá nhân. Thực hiện nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của Ngân hàng Hợp tác xã Việt Nam.

Đầu mối toàn bộ các nghiệp vụ liên quan đến hoạt động cho vay, dịch vụ cho khách hàng bán lẻ trong toàn Chi nhánh.

Trực tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ cho các doanh nghiệp siêu vi mô và cá nhân.

Các phòng giao dịch

Có chức năng trực tiếp giao dịch với toàn bộ các khách hàng là các doanh nghiệp và khách hàng cá nhân. Thực hiện nghiệp vụ liên quan đến tín dụng, kế toán giao dịch, tiền tệ kho quỹ cho các khách hàng thuộc địa bàn từng huyện có đặt phòng giao dịch phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của Ngân hàng Hợp tác xã Việt Nam.

2.3 Tình hình hoạt động kinh doanh tại Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018 – 2020.

Giai đoạn 2018 – 2020 là giai đoạn nền kinh tế Việt Nam có nhiều chuyển biến, sức khỏe hệ thống Ngân hàng Việt Nam được cải thiện, nhưng sức cạnh tranh ngày càng gay gắt hơn. Lãi suất tiếp tục giảm, khả năng trả nợ của một số khách hàng suy yếu khiến cho hoạt động của Ngân hàng gặp nhiều rủi ro.

Tuy nhiên với định hướng chiến lược rõ ràng từ HĐQT Ngân hàng Hợp tác xã Việt Nam nói chung và Giám đốc Chi nhánh NHHTX Bắc Ninh, các mục tiêu, phương án hành động cụ thể và các kịch bản ứng phó linh hoạt đã giúp Chi nhánh đạt được những kết quả khả quan như:

- Chi nhánh đã tiếp tục duy trì và nhất quán trong mục tiêu xây dựng một bảng tổng kết tài sản lành mạnh, có tính thanh khoản và an toàn vốn cao, đáp ứng đầy đủ yêu cầu của Ngân hàng Hợp tác xã Việt Nam và NHNN.

- Tích cực và liên tục xử lý thu hồi cũng như trích lập dự phòng cho các khoản nợ quá hạn còn tồn đọng.

- Triển khai mô hình kinh doanh kênh phân phối mới và chuẩn bị tích cực cho việc áp dụng các quy định của Hiệp ước Basel II về chuẩn mực vốn.

- Tình hình hoạt động kinh doanh của Chi nhánh được thể hiện qua các chỉ tiêu cơ bản

2.3.1 Huy động vốn

Với việc đa dạng hóa sản phẩm tiền gửi, đem lại nhiều tiện ích cho người gửi

tiền, tổng nguồn vốn huy động của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh luôn tăng trưởng qua các năm. Hoạt động huy động vốn của Chi nhánh trong giai đoạn 2018-2020 đã đạt được những thành tựu nhất định với mức độ tăng trưởng khá cao. Để đạt được thành quả này, Chi nhánh đã xây dựng và triển khai linh hoạt các giải pháp như: Chính sách lãi suất linh hoạt, Sản phẩm huy động vốn được kết hợp với các hình thức khuyến mãi, Các chiến dịch quảng cáo, áp dụng các chính sách khách hàng chiến lược.

Bảng 2.1: Tình hình huy động vốn của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018-2020

Đơn vị: Tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | ||||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | |

Tổng nguồn vốn | 1.602 | 1.740 | 2.398 | |||

Theo thời gian | ||||||

- Có Kỳ hạn | 1.312 | 79,32% | 1.260 | 75,90% | 1.859 | 77,52% |

- Không Kỳ hạn | 290 | 20,68% | 480 | 24,10% | 539 | 22,48% |

Theo đối tượng | ||||||

- Dân cư | 935 | 59,56% | 1.133 | 63,43% | 1.373 | 57,26% |

- Tổ chức kinh tế | 667 | 40,44% | 607 | 36,57% | 1.025 | 42,74% |

Có thể bạn quan tâm!

-

Phát Triển Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Hợp Tác Xã.

Phát Triển Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Hợp Tác Xã. -

Các Nhân Tố Ảnh Hưởng Đến Phát Triển Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Hợp Tác Xã.

Các Nhân Tố Ảnh Hưởng Đến Phát Triển Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Hợp Tác Xã. -

Kinh Nghiệm Phát Triển Cho Vay Khách Hàng Cá Nhân Của Một Số Ngân Hàng Và Bài Học Rút Ra Cho Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh

Kinh Nghiệm Phát Triển Cho Vay Khách Hàng Cá Nhân Của Một Số Ngân Hàng Và Bài Học Rút Ra Cho Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh -

Thực Trạng Phát Triển Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh

Thực Trạng Phát Triển Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh -

Tình Hình Dư Nợ Cho Vay Khcn Của Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh Giai Đoạn 2018-2020

Tình Hình Dư Nợ Cho Vay Khcn Của Ngân Hàng Hợp Tác Xã Việt Nam Chi Nhánh Bắc Ninh Giai Đoạn 2018-2020 -

Định Hướng Phát Triển Hoạt Động Cho Vay Khách Hàng Cá Nhân

Định Hướng Phát Triển Hoạt Động Cho Vay Khách Hàng Cá Nhân

Xem toàn bộ 96 trang tài liệu này.

Nguồn: Báo cáo kết quả kinh doanh Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh năm 2018,2019,2020

Với sự phục hồi của nền kinh tế, sự chỉ đạo kịp thời của ban lãnh đạo và sự cố gắng nỗ lực phấn đấu của toàn bộ cán bộ nhân viên nên, Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh đã đạt được thành tích đáng kể trong những năm gần đây. Năm 2018, tổng mức huy động của chi nhánh đạt 1.602 tỷ đồng, năm 2019 tăng 8,61%% đạt giá trị 138 tỷ đồng, đến 2020, con số này là 2.398 tỷ đồng, mức tăng lên đến 37,8%. Để đạt kết quả này, Ngân hàng Hợp tác xã Việt Nam - Chi nhánh Bắc Ninh đã duy trì chính sách lãi suất cạnh tranh và không ngừng chủ động xây dựng các sản phẩm phù hợp, các chương trình kích thích trọng điểm cho phân đoạn khách hàng với lãi suất linh động, phát huy lợi thế thương hiệu, cộng với cơ chế

khuyến khích nội bộ, tăng cường lực lượng bán hàng và kỹ năng chăm sóc khách hàng nhằm gia tăng quy mô huy động ở các phòng giao dịch. Trong cơ cấu tiền gửi, chiếm tỷ trọng lớn là tiền gửi có kì hạn, luôn chiếm đến hơn 75% tổng nguồn vốn huy động. Các khoản tiền gửi không kì hạn thường là tiền gửi thanh toán của các doanh nghiệp. Các khoản tiền gửi có kỳ hạn để nhận lãi suất cao hơn thường áp dụng với đối tượng KHCN. Tiền gửi có kì hạn chiếm tỷ trọng lớn sẽ tạo điều kiện thuận lợi cho Chi nhánh thực hiện điều hòa vốn với cơ chế mua bán vốn cụ thể với Ngân hàng Hợp tác xã Việt Nam, giúp chủ động về nguồn cho vay đồng thời gia tăng lợi nhuận kinh doanh.

2.3.2 Cho vay và thu hồi nợ

Bảng 2.2: Tình hình cho vay và thu hồi nợ của Ngân hàng Hợp tác xã Việt Nam CN Bắc Ninh giai đoạn 2018-2020

Đơn vị: Tỷ đồng

2018 | 2019 | 2020 | |

Doanh số cho vay | 1.560 | 1.659 | 1.883 |

Dư nợ cho vay | 1.490 | 1.583 | 1.751 |

Doanh số thu nợ | 1.463 | 1.492 | 1.450 |

Nợ quá hạn | 14,62 | 13,45 | 13,23 |

Nợ xấu | 14,62 | 13,45 | 13,23 |

Nguồn: Báo cáo kết quả kinh doanh Chi nhánh Bắc Ninh năm 2018, 2019, 2020

Trong giai đoạn 2018-2020, doanh số cho vay có xu hướng tăng, trong năm 2018, doanh số cho vay của Ngân hàng là 1.560 tỷ đồng, năm 2019 đạt 1.659 tỷ đồng, tăng 99 tỷ đồng, tương đương tăng 6,34%. Năm 2020, doanh số cho vay của Ngân hàng tăng cao đạt giá trị 1.883 tỷ đồng, tăng 124 tỷ đồng, tương đương với mức tăng 20,13% và đến. Năm 2020 Chi nhánh đã nỗ lực đa dạng hóa danh mục sản phẩm và đẩy mạnh công tác bán hàng nên doanh số cho vay của khách hàng có sự tăng lên hơn các năm trước và doanh số cho vay tập trung chủ yếu vào phân khúc khách hàng cá nhân, hộ gia đình.

Đi đôi với công tác cho vay, Ngân hàng cũng chú ý vào thu hồi nợ, vì thu nợ là công tác quan trọng trong nghiệp vụ tín dụng. Ngân hàng muốn hoạt động hiệu quả, không chỉ chú trọng nâng cao doanh số cho vay, mà còn phải đặc biệt quan tâm đến công tác thu hồi nợ để đồng vốn được bảo toàn, tránh thất thoát. Mặc dù thu nợ là yếu tố chưa nói lên hiệu quả hoạt động tín dụng của Ngân hàng một cách trực tiếp, nhưng nó là nhân tố thể hiện khả năng phân tích, đánh giá, kiểm tra khách hàng của Ngân hàng có tốt hay không. Việc thu hồi nợ đúng thời hạn và đầy đủ là một thành công trong hoạt động tín dụng vì nó thể hiện Ngân hàng đã cho vay đúng đối tượng, khách hàng sử dụng vốn đúng mục đích và hiệu quả. Qua bảng số liệu

2.2 cho thấy rằng, doanh số thu nợ của chi nhánh đang tăng trưởng tốt, tương xứng với doanh số cho vay.

Nợ quá hạn và nợ xấu luôn là vấn đề được Ngân hàng đặc biệt quan tâm, bởi với môi trường kinh doanh tiền tệ chưa ổn định như hiện nay thì có rất nhiều rủi ro tiềm ẩn. Rủi ro có thể đến từ nguyên nhân khách hàng, chính Ngân hàng hay đến từ những nguyên nhân khách quan như thiên tai, địch họa,… Vì vậy, nợ quá hạn và nợ xấu là điều tất yếu mà không thể có Ngân hàng nào tránh khỏi. Vì thế các Ngân hàng luôn tìm mọi biện pháp để phòng ngừa và hạn chế sự phát sinh nợ quá hạn và nợ xấu đến mức thấp nhất. Cùng với sự tăng trưởng của doanh số, nợ quá hạn và nợ xấu cũng có chiều hướng gia tăng. Năm 2018 nợ xấu là 14,62 tỷ đồng, năm 2019 là 13,45 tỷ đồng, năm 2020 con số này là 13,23 tỷ.

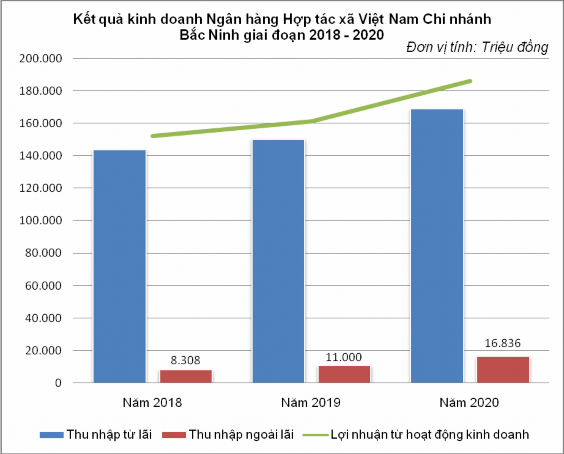

2.3.3 Kết quả kinh doanh

Bảng 2.3: Kết quả hoạt động kinh doanh của Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh giai đoạn 2018-2020

Đơn vị: Triệu đồng

2018 | 2019 | 2020 | |

Thu nhập từ lãi | 144.039 | 150.483 | 169.271 |

Thu nhập ngoài lãi | 8.308 | 11.000 | 16.836 |

Lợi nhuận từ hoạt động kinh doanh | 152.347 | 161.483 | 186.107 |

Nguồn: Báo cáo kết quả kinh doanh Ngân hàng Hợp tác xã Việt Nam Chi nhánh Bắc Ninh năm 2018, 2019, 2020

Qua bảng số liệu 2.3, có thể thấy rằng hoạt động tín dụng có ý nghĩa rất quan trọng trong hoạt động kinh doanh của Ngân hàng. Thu nhập từ lãi luôn chiếm tỷ trọng rất cao. Hoạt động tín dụng là nền tảng quan trọng và là nguồn thu lớn nhất