SCT1 | 0.830 | |||||||

CSVC1 | 0.799 | Cơ sở vật chất | ||||||

CSVC4 | 0.733 | |||||||

CSVC2 | 0.728 | |||||||

Eigenvalue | 5.524 | 2.368 | 2.324 | 2.086 | 1.906 | 1.608 | 1.470 | |

Phương sai trích (%) | 64.020 | |||||||

Có thể bạn quan tâm!

-

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 2

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 2 -

Mô Hình Đánh Giá Mức Độ Hài Lòng C A Nnt Tại Cục Thuế Tỉnh Kiên Giang

Mô Hình Đánh Giá Mức Độ Hài Lòng C A Nnt Tại Cục Thuế Tỉnh Kiên Giang -

Kiểm Định Thang Đo Thông Qua Phân Tích “Nhân Tố Khám Phá Efa”

Kiểm Định Thang Đo Thông Qua Phân Tích “Nhân Tố Khám Phá Efa” -

Nâng Cao Độ Tin Cậy Và Tính Công Khai Minh Bạch C A Công Tác

Nâng Cao Độ Tin Cậy Và Tính Công Khai Minh Bạch C A Công Tác -

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 7

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 7 -

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 8

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 8

Xem toàn bộ 72 trang tài liệu này.

Nguồn: KQ tính toán số liệu SPSS

“Phân tích EFA” cho 7 biến độc lập được thực hiện với giả thuyết H0: Các biến quan sát không có sự tương quan nhau trong tổng thể. Kết quả phân tích thu được tóm tắt như sau:

Kiểm định Barlett: Sig = 0.000 < 5%: Bác bỏ giả thuyết H0, các biến quan sát trong phân tích EFA có tương quan với nhau trong tổng thể.

Hệ số KMO = 0.814> 0.5: phân tích nhân tố là cần thiết cho dữ liệu.

Có 7 nhân tố được rút trích từ phân tích EFA với:

+ Giá trị EigenValues của các nhân tố đều > 1: đạt yêu cầu.

Giá trị tổng phương sai trích = 64.020% (> 50%): phân tích nhân tố khám phá đạt yêu cầu. Như vậy, 7 nhân tố được rút trích này giải thích cho 64.020% biến thiên của dữ liệu.

Khác biệt về hệ số tải nhân tố của các biến quan sát giữa các nhân tố đều >

0.3 cho thấy các nhân tố có giá trị phân biệt cao.

Phân tích nhân tố khám phá “EFA”cho biến phụ thuộc Sự hài lòng:

Thang đo về Sự hài lòng bao gồm 4 biến quan sát. Kết quả “phân tích EFA” cho thấy:

4 biến quan sát được nhóm thành 1 nhân tố. Hệ số tải nhân tố (Factor loading) đều > 0.5 nên chúng có ý nghĩa thiết thực.

Mỗi biến quan sát có sai biệt về hệ số tải nhân tố đều ≥ 0.3 nên đảm bảo sự phân biệt giữa các nhân tố.

Hệ số KMO = 0.807> 0.5 phân tích nhân tố là cần thiết cho dữ liệu.

Thống kê Chi-square của Kiểm định Bartlett đạt giá trị mức ý nghĩa là

0.000. Do vậy, các biến quan sát có tương quan với nhau xét trên phạm vi tổng thể. Phương sai trích đạt 70.693% thể hiện rằng 1 nhân tố rút ra giải thích được 70.693% biến thiên của dữ liệu nên thang đo rút ra được chấp nhận. Rút trích nhân tố với Eigenvalue = 2.828 đạt yêu cầu. Kết quả phân tích EFA biến phụ thuộc được thể hiện (bảng 4.5) bên dưới:

Bảng 4.5: Bảng kết “quả phân tích EFA” biến phụ thuộc

STT | Biến quan sát | Nhân tố | Tên nhân tố |

1 | SHL1 | 0.860 | S hài lòng |

2 | SHL2 | 0.857 | |

3 | SHL3 | 0.845 | |

4 | SHL4 | 0.801 | |

Eigenvalue | 2.828 | ||

Phương sai trích (%) | 70.693 | ||

Nguồn: KQ tính toán số liệu SPSS

Kết quả “phân tích nhân tố khám phá EFA” của mô hình lý thuyết

Dựa vào kết quả “phân tích EFA”, các nhân tố rút trích ra của các giả thuyết nghiên cứu chính đều đạt yêu cầu. Do đó mô hình nghiên cứu gồm 7 biến độc lập là: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” dùng để đo lường cho biến “Sự hài lòng” được chấp thuận.

4.4. Mô hình nghiên cứu sau khi đánh giá thang đo

Như kết quả phân tích ở trên thì không có sự thay đổi trong thành phần ảnh hưởng đến Sự hài lòng. Mô hình nghiên cứu sẽ gồm 7 biến độc lập: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” và một biến phụ thuộc là “Sự hài lòng”. Dựa vào kết quả “phân tích EFA”, các nhân tố rút trích ra của các giả thuyết nghiên cứu chính đều đạt yêu cầu. Do đó, mô hình nghiên cứu gồm 7 biến thành phần “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ

và sự công bằng”; “ Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” dùng để đo lường cho biến Sự hài lòng được chấp nhận.

Bảng 4.6: Bảng tóm tắt giả thuyết trong mô hình nghiên cứu sau đánh giá thang đo

Giả thuyết | Nội dung |

H1 | “Sự tin cậy có tác động cùng chiều với SHL của NNT.” |

H2 | “Cơ sở vật chất có tác động cùng chiều với SHL của NNT.” |

H3 | “Sự cảm thông có tác động cùng chiều với SHL của NNT.” |

H4 | “Tính dân chủ và sự công bằng có tác động cùng chiều với SHL của NNT.” |

H5 | “Năng lực phục vụ có tác động cùng chiều với SHL của NNT.” |

H6 | “Sự công khai, minh bạch có tác động cùng chiều với SHLcủa NNT.” |

H7 | “Mức độ đáp ứng có tác động cùng chiều với SHL của NNT.” |

(Nguồn: Tổng hợp của tác giả)

4.5. Kiểm định mô hình nghiên cứu và các giả thuyết

4.5.1. Phân tích tương quan Person

Phân tích tương quan được thực hiện giữa 7 biến độc lập là: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” và biến phụ thuộc sự hài lòng. Đồng thời cũng phân tích tương quan giữa các biến độc lập với nhau nhằm phát hiện những mối tương quan chặt chẽ giữ các biến độc lập. Vì những tương quan như vậy có thể ảnh hưởng rất lớn đến kết quả của phân tích hồi quy, như là gây ra hiện tượng đa cộng tuyến.

Kết quả “phân tích tương quan Person”(bảng 4.7) như sau:

Bảng 4.7: Bảng kết quả “phân tích tương quan Pearson”

F_SH L | F_NL PV | F_SC KMB | F_CS VC | F_ST C | F_SC T | F_TD CVS CB | F_MD DU | ||

F_S HL | Pearson Correlatio n | 1 | .482** | .488** | .389** | .458** | .552** | .396** | .451** |

Sig. (2- tailed) | .000 | .000 | .000 | .000 | .000 | .000 | .000 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_N LPV | Pearson Correlatio n | .482** | 1 | .233** | .211** | .294** | .173** | .335** | .185** |

Sig. (2- tailed) | .000 | .000 | .000 | .000 | .004 | .000 | .002 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_S CK MB | Pearson Correlatio n | .488** | .233** | 1 | .282** | .157** | .218** | .272** | .144* |

Sig. (2- tailed) | .000 | .000 | .000 | .008 | .000 | .000 | .016 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_C SVC | Pearson Correlatio n | .389** | .211** | .282** | 1 | .161** | .199** | .189** | .242** |

Sig. (2- tailed) | .000 | .000 | .000 | .007 | .001 | .002 | .000 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_S TC | Pearson Correlatio n | .458** | .294** | .157** | .161** | 1 | .192** | .158** | .143* |

Sig. (2- tailed) | .000 | .000 | .008 | .007 | .001 | .008 | .016 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_S CT | Pearson Correlatio n | .552** | .173** | .218** | .199** | .192** | 1 | .219** | .164** |

Sig. (2- tailed) | .000 | .004 | .000 | .001 | .001 | .000 | .006 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_T DC VSC B | Pearson Correlatio n | .396** | .335** | .272** | .189** | .158** | .219** | 1 | .157** |

Sig. (2- tailed) | .000 | .000 | .000 | .002 | .008 | .000 | .009 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 | |

F_M DD U | Pearson Correlatio n | .451** | .185** | .144* | .242** | .143* | .164** | .157** | 1 |

Sig. (2- tailed) | .000 | .002 | .016 | .000 | .016 | .006 | .009 | ||

N | 280 | 280 | 280 | 280 | 280 | 280 | 280 | 280 |

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Nguồn: KQ tính toán số liệu SPSS

Kết quả “phân tích tương quan Pearson”: theo kết quả bảng 4.7, các biến độc lập đều có tương quan tuyến tính khá mạnh với biến phụ thuộc, các hệ số tương quan đều có ý nghĩa thống kê (p<0.01).

Cụ thể, mối liên hệ tương quan giữa các biến như sau:

- Tương quan giữa biến Sự tin cậy và Sự hài lòng là r= 0.458.

- Tương quan giữa biến Cơ sở vật chất và Sự hài lòng là r= 0.389.

- Tương quan giữa biến Sự cảm thông và Sự hài lòng là r= 0.552.

- Tương quan giữa biến Tính dân chủ và sự công bằng và Sự hài lòng là r= 0.396.

- Tương quan giữa biến Năng lực phục vụ và Sự hài lòng là r= 0.482.

- Tương quan giữa biến Sự công khai, minh bạch và Sự hài lòng là r= 0.488.

- Tương quan giữa biến Mức độ đáp ứng và Sự hài lòng là r= 0.451.

Như vậy, việc phân tích hồi quy tuyến tính là phù hợp. Kết quả phân tích tương quan cũng cho thấy hệ số tương quan giữa các biến độc lập ở mức tương quan mạnh nên cần quan tâm đến hiện tượng đa cộng tuyến khi phân tích hồi quy đa biến.

4.5.2. Phân tích hồi quy

Phân tích hồi quy được tiến hành với 7 biến độc lập là “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” và 1 biến phụ thuộc là “Sự hài lòng” sử dụng phương pháp Enter.

Phương trình hồi quy tuyến tính đa biến có dạng:

SHL = β0 + β1*STC + β2*CSVC + β3*SCT + β4*TDCVSCB + β5*NLPV +

β6*SCKMB + β7*MDDƯ +ei

Kết quả hồi quy đa biến (Phụ lục)

- Đánh giá độ phù hợp c a mô hình:

Bảng 4.8: Bảng chỉ tiêu đánh giá độ phù hợp c a mô hình

Mô hình | R | R2 | R2điều chỉnh | Độ lệch chuẩn | Hệ số Durbin- Watson |

1 | 0.834 | 0.696 | 0.688 | 0.32155 | 1.776 |

Nguồn: KQ tính toán số liệu SPSS

Như kết quả phân tích thì mô hình nghiên cứu có R2 hiệu chỉnh là 0.688 nghĩa là 68.8% sự biến thiên của Sự hài lòng được giải thích bởi sự biến thiên của các

thành phần như: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng”.

- Kiểm định giả thuyết về sự phù hợp của mô hình

Bảng 4.9: Bảng kiểm định độ phù hợp c a mô hình

Mô hình | Tổng bình phương | df | Bình phương trung bình | F | Mức ý ngh a | |

Hồi quy | 64.250 | 7 | 9.179 | 88.774 | 0.000 | |

Phần dư | 28.123 | 272 | 0.103 | |||

Tổng | 92.373 | 279 | ||||

Nguồn: KQ tính toán số liệu SPSS

Với giả thuyết H0: β1=β2=β3=β4=β5= β6= β7=0 (tất cả hệ số hồi quy bằng 0)

Giá trị Sig(F) = 0.000< mức ý nghĩa 5%: giả thuyết H0 bị bác bỏ. Điều đó có ý nghĩa là sự kết hợp của các biến độc lập hiện có trong mô hình có thể giải thích được sự biến thiên của biến phụ thuộc. Mô hình hồi quy tuyến tính đã xây dựng là phù hợp với tập dữ liệu hiện có.

Sig(β1),Sig(β2), Sig(β3), Sig(β4), Sig(β5), Sig(β6), Sig(β7) < mức ý nghĩa 5% nên các biến độc lập’tương ứng là: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” có hệ số hồi quy có ý nghĩa về mặt thống kê ở mức ý nghĩa 5%.

- Phương trình hồi quy và ý nghĩa các hệ số hồi quy

Bảng 4.10: Bảng thông số thống kê c a từng biến trong mô hình hồi quy

Mô hình | Hệ số không chuẩn hóa | Hệ số chuẩn hóa | Giá trị t | Mức ý nghĩa | Thống kê đa cộng tuyến |

B | Độ lệch chuẩn | Beta | Độ chấp nhận của biến | Hệ số phóng đại phương sai VIF | ||||

(Constant) | -0.116 | 0.152 | -0.761 | 0.447 | ||||

Năng lực phục vụ | 0.141 | 0.026 | 0.201 | 5.376 | 0.000 | 0.798 | 1.253 | |

Sự công khai minh bạch | 0.160 | 0.024 | 0.242 | 6.634 | 0.000 | 0.841 | 1.188 | |

Cơ sở vật chất | 0.060 | 0.023 | 0.095 | 2.626 | 0.009 | 0.850 | 1.177 | |

Sự tin cậy | 0.150 | 0.023 | 0.229 | 6.416 | 0.000 | 0.881 | 1.135 | |

Sự cảm thông | 0.219 | 0.023 | 0.340 | 9.551 | 0.000 | 0.886 | 1.129 | |

Tính dân chủ và sự công băng | 0.065 | 0.025 | 0.094 | 2.560 | 0.011 | 0.825 | 1.212 | |

Mức độ đáp ứng | 0.177 | 0.025 | 0.252 | 7.177 | 0.000 | 0.905 | 1.105 | |

a. Dependent Variable: Sự hài lòng | ||||||||

Nguồn: KQ tính toán số liệu SPSS

Phương trình hồi quy:

SHL = -0.116 + 0.150*STC + 0.060*CSVC + 0.219*SCT + 0.065*TDCVSCB + 0.141*NLPV + 0.160*SCKMB + 0.177*MDDƯ

Tầm quan tr ng c a các biến trong mô hình:

Để xác định tầm quan trọng của các biến trong mô hình ta sử dụng hệ số Beta. Theo kết quả bảng thông số thống kê của từng biến trong mô hình hồi quy cho thấy tầm quan trọng của các biến này trong mô hình đối với Sự hài lòng như sau:

Nhân tố Sự cảm thông có hệ số Beta là 0.340 nên có tầm quan trọng nhất đối với Sự hài lòng.

Đứng thứ hai là Mức độ đáp ứng với “hệ số Beta” là0.252.

Thứ 3 là nhân tố Sự công khai, minh bạch với “hệ số Beta” là 0.242.

Thứ 4 là Sự tin cậy có “hệ số Beta” là 0.229.

Thứ 5 là Năng lực phục vụ có “hệ số Beta” là 0.201.

Thứ 6 là Cơ sở vật chất có “hệ số Beta” là 0.095.

Và cuối cùng là nhân tố Tính dân chủ và sự công bằng với “hệ số Beta” là 0.094.

- Dò tìm các vi phạm giả định cần thiết

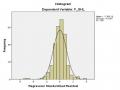

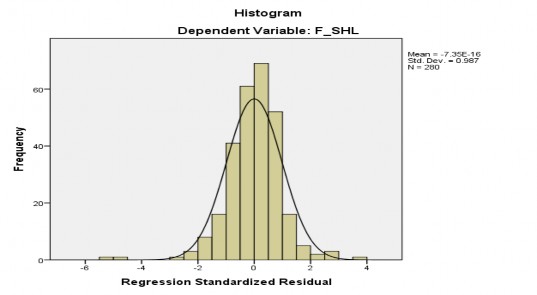

+ Kiểm định phân phối chuẩn của phần dư:

Hình 4.1: Biểu đồ phần dư chuẩn hóa

(Nguồn: KQ tính toán số liệu SPSS)

Từ biểu đồ phần dư chuẩn hóa có trị trung bình (Mean) = -7.35*10-16≃ 0 và độ lệch chuẩn = 0.987≃ 1: phân phối phần dư có dạng gần chuẩn, thỏa yêu cầu giả định về phân phối chuẩn của phần dư.

+ Kiểm định đa cộng tuyến:

Theo kết quả Giá trị VIF của các biến độc lập đều < 2 nên hiện tượng đa cộng tuyến của các biến độc lập không ảnh hưởng đến kết quả giải thích của mô hình.

4.5.3. Kiểm định các giả thuyết S tin cậy

Giả thuyết H1: “Sự tin cậy có tác động cùng chiều với SHL của NNT.”

“Hệ số hồi quy chuẩn hóa”β1 = 0.229, Sig(β1)= 0.000 < 0.05: ủng hộ giả thuyết H1.

Kết quả cuộc khảo sát cho thấy “Sự tin cậy” có tác động cùng chiều (+) đối với SHL của NNT. Như vậy, khi NNT càng tin cậy vào kết quả thực hiện các TTHC tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau thì họ càng hài lòng hơn. Mức độ tin tưởng càng cao thì SHL sẽ càng tăng cao.

Cơ sở vật chất

Giả thuyết H2: “Cơ sở vật chất có tác động cùng chiều với SHL của NNT.”

“Hệ số hồi quy chuẩn hóa” β2 = 0.095; Sig(β2)= 0.009 < 0.05: ủng hộ giả thuyết H2.

Như vậy, “Cơ sở vật chất” có tác động cùng chiều (+) đối với SHL của NNT. Điều này cho thấy khi người nộp thuế càng cảm thấy cơ sở vật chất của Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau đáp ứng được càng nhiều những nhu cầu cho DVHCC thì SHL đối với việc thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau sẽ càng tăng cao.

S cảm thông

Giả thuyết H3: “Sự cảm thông có tác động cùng chiều với SHL của NNT.”

“Hệ số hồi quy chuẩn hóa” β3= 0.340, Sig(β3)= 0.000 < 0.05: Ủng hộ giả thuyết H3.

Như vậy, “Sự cảm thông” có tác động cùng chiều (+) đối với SHL của NNT. Hay nói cách khác, trong cuộc khảo sát cho thấy SHL của NNT bị ảnh hưởng bởi sự quan tâm, chia sẽ của các cán bộ thuế trong quá trình thực hiện các TTHC thuế tại NNT.

Tính dân ch và s công bằng

Giả thuyết H4: “Tính dân chủ và sự công bằng có tác động cùng chiều với

SHL của NNT.”

“Hệ số hồi quy chuẩn hóa” β4= 0.094, Sig(β3)= 0.011 < 0.05: Ủng hộ giả thuyết H4.

Như vậy, “Tính dân chủ và sự công bằng” có tác động cùng chiều (+) đối với sự hài lòng của NNT. Hay nói cách khác, trong cuộc khảo sát cho thấy SHL của NNT bị ảnh hưởng bởi thái độ đối xử công bằng trong việc tư vấn, giải quyết TTHC thuế và trong việc tuyên truyền, phổ biến các chính sách thuế của các cán bộ cũng như sự phản hồi của NNT về các chính sách thuế trong quá trình thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau. Mức độ được phép phản hồi ý kiến của NNT và thái độ đúng mực, đối xử công bằng của cán bộ thuế trong quá trình thực hiện các TTHC thuế càng cao thì SHL của NNT sẽ càng tăng cao.

Năng l c phục vụ

Giả thuyết H5: “Năng lực phục vụ có tác động cùng chiều với SHL của NNT.”

“Hệ số hồi quy chuẩn hóa” β5= 0.201, Sig(β5)= 0.000 < 0.05: Ủng hộ giả thuyết H5.

Như vậy, “Năng lực phục vụ” có tác động dương (+) lên SHL của NNT. Hay nói cách khác, trong khảo sát này cho thấy SHL của doanh nghiệp bị ảnh hưởng bởi khả năng, tác phong làm việc của các cán bộ tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau trong quá trình thực hiện các TTHC thuế. Mức độ chuyên nghiệp, thái độ đúng mực, ân cần trong quá trình thực hiện các TTHC càng cao thì SHL của NNT sẽ càng tăng cao.

S công khai, minh bạch

Giả thuyết H6: “Sự công khai, minh bạch có tác động cùng chiều với SHL

của NNT.”

“Hệ số hồi quy chuẩn hóa” β6= 0.242, Sig(β6)= 0.000< 0.05: Ủng hộ giả thuyết H6.

Như vậy, “Sự công khai, minh bạch” có tác động cùng chiều (+) đối với sự hài lòng của khách hàng. Khi NNT cảm thấy quy trình cũng như các chính sách thực hiện các TTHC thuế của Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau càng rõ ràng, công khai thì SHL của họ tăng lên.

Mức độ đáp ứng

Giả thuyết H7: “Mức độ đáp ứng có tác động cùng chiều với SHL của NNT.”

“Hệ số hồi quy chuẩn hóa” β7= 0.252, Sig(β6)= 0.000 < 0.05: Ủng hộ giả thuyết H7.

Như vậy, “Mức độ đáp ứng” có tác động cùng chiều (+) đối với SHL của NNT. Khi NNT cảm thấy trang thiết bị cũng như nguồn nhân lực tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau đầy đủ đáp ứng việc thực hiện các TTHC thuế thì SHL của họ tăng lên.

Tóm lại, kết quả kiểm định giả thuyết nghiên cứu được tóm tắt (bảng 4.11) như sau:

Bảng 4.11: Bảng tóm tắt kết quả kiểm định giả thuyết

Giả thuyết | Nội dung | Kết quả |

H1 | “Sự tin cậy có tác động cùng chiều với sự hài lòng của người nộp thuế”. | Ủng hộ |

H2 | “Cơ sở vật chất có tác động cùng chiều với sự hài lòng của người nộp thuế”. | Ủng hộ |

H3 | “Sự cảm thông có tác động cùng chiều với sự hài lòng của người nộp thuế”. | Ủng hộ |

H4 | “Tính dân chủ và sự công bằng có tác động cùng chiều với sự hài lòng của người nộp thuế” | Ủng hộ |

H5 | “Năng lực phục vụ có tác động cùng chiều với sự hài lòng của người nộp thuế”. | Ủng hộ |

H6 | “Sự công khai, minh bạch có tác động cùng chiều với sự hài lòng của người nộp thuế”. | Ủng hộ |

H7 | “Mức độ đáp ứng có tác động cùng chiều với sự hài lòng của người nộp thuế”. | Ủng hộ |

(Nguồn: Tổng hợp của tác giả)

S khác biệt theo “giới tính”

Để đánh giá sự khác biệt giữa các nhóm người được điều tra phân theo giới tính, tác giả sử dụng phép kiểm định Independent-Sample T-test cùng mức ý nghĩa

= 5% (tức là độ tin cậy 95%), tác giả thu được kết quả (bảng 4.12) như sau:

Bảng 4.12: Kết quả kiểm định theo nhóm giới tính

Kiểm định Levene | Kiểm định t-test | |||||||||

F | Sig. | t | df | Sig. (2- tailed) | Sự khác biệt trung bình | Sự khác biệt độ lệch chuẩn | Khoảng tin cậy 95% | |||

Thấp hơn | Thấp hơn | |||||||||

SH L | Giả định phương sai bằng nhau | 5.589 | .019 | -.010 | 278 | .992 | -.00070 | 06947 | -.13746 | .13606 |

Giả định phương sai không bằng nhau | -.010 | 277.811 | .992 | -.00070 | .06745 | -.13348 | .13208 | |||

Nguồn: KQ tính toán số liệu SPSS

Kết quả cho thấy trong kiểm định Levene, giá trị Sig. của SHL bằng 0,019 > 0,05 thì phương sai giữa 2 nhóm giới tính của người được điều tra không có sự khác biệt. Tác giả sẽ sử dụng kết quả kiểm định t ở phần giả định phương sai bằng nhau, với Sig. của SHL bằng 0,992> 0,05. Do đó, tác giả có thể kết luận rằng: Ở độ tin cậy 95%, không có sự khác biệt có ý nghĩa thống kê về sự hài lòng đối với giới tính khác nhau. Do đó, không tồn tại sự khác biệt về giới tính trong SHL.

S khác biệt theo “trình độ h c vấn”

Để đánh giá sự khác biệt giữa các nhóm người được điều tra phân theo trình độ học vấn, tác giả tiến hành phân tích phương sai ANOVA với mức ý nghĩa = 5% (tức là độ tin cậy 95%), tác giả thu được kết quả (bảng 4.13) như sau:

Bảng 4.13: Kết quả kiểm định theo trình độ h c vấn

Kết quả kiểm định Levene’s test | ||||

Thống kê Levene | Df1 | Df2 | Sig. | |

Sự hài lòng | 2.012 | 3 | 276 | .112 |

Kết quả kiểm định “ANOVA” | ||||||

Tổng bình phương | Df | Bình phương trung bình | F | Sig. | ||

Sự hài lòng | Giữa các nhóm | 1.603 | 3 | .534 | 1.625 | .184 |

Trong nhóm | 90.770 | 276 | .329 | |||

Tổng | 92.373 | 279 | ||||

Nguồn: KQ tính toán số liệu SPSS

Kết quả kiểm định ANOVA cho thấy: Kiểm định Levene về phương sai đồng nhất không có ý nghĩa (Sig. = 0,112 > 0,05), nghĩa là không có sự khác biệt về phương sai của các nhóm. Tiếp theo, kết quả kiểm định sự khác biệt giữa các nhóm bằng ANOVA cũng cho thấy không có sự khác biệt giữa các nhóm (Sig. = 0,184 > 0,05). Vậy, ta có thể kết luận: Ở độ tin cậy 95% không có sự khác biệt có ý nghĩa thống kê SHL đối với trình độ học vấn khác nhau. Do đó, không tồn tại sự khác biệt về “trình độ học vấn” trong SHL.

S khác biệt theo “nghề nghiệp”

Để đánh giá sự khác biệt giữa các nhóm người được điều tra phân theo nghề nghiệp, tác giả tiến hành “phân tích phương sai ANOVA” với mức ý nghĩa = 5% (tức là độ tin cậy 95%), tác giả thu được kết quả (bảng 4.14) như sau:

Bảng 4.14: Kết quả kiểm định theo nghề nghiệp

Kết quả kiểm định Levene’s test | ||||

Thống kê Levene | Df1 | Df2 | Sig. | |

Sự hài lòng | .214 | 2 | 277 | .807 |

Kết quả kiểm định “ANOVA” | ||||||

Tổng bình phương | Df | Bình phương trung bình | F | Sig. | ||

Sự hài lòng | Giữa các nhóm | .353 | 2 | .177 | .532 | .588 |

Trong nhóm | 92.020 | 277 | .332 | |||

Tổng | 92.373 | 279 | ||||

Nguồn: KQ tính toán số liệu SPSS

Kết quả kiểm định ANOVA cho thấy: Kiểm định Levene về phương sai đồng nhất không có ý nghĩa (Sig. = 0,807 > 0,05), nghĩa là không có sự khác biệt về phương sai của các nhóm. Tiếp theo, kết quả kiểm định sự khác biệt giữa các nhóm bằng ANOVA cũng cho thấy không có sự khác biệt giữa các nhóm (Sig. = 0,588 > 0,05). Vậy, ta có thể kết luận: Ở độ tin cậy 95% không có sự khác biệt có ý nghĩa thống kê sự hài lòng đối với trình độ học vấn khác nhau. Do đó, không tồn tại sự khác biệt về nghề nghiệp trong SHL.

S khác biệt theo “độ tuổi”

Để đánh giá sự khác biệt giữa các nhóm người được điều tra phân theo độ tuổi, tác giả tiến hành phân tích phương sai ANOVA với mức ý nghĩa = 5% (tức là độ tin cậy 95%), tác giả thu được kết quả (bảng 4.15) như sau:

Bảng 4.15: Kết quả kiểm định theo độ tuổi

Kết quả kiểm định Levene’s test | ||||

Thống kê Levene | Df1 | Df2 | Sig. | |