Sự hài lòng | 1.670 | 3 | 276 | .174 |

Có thể bạn quan tâm!

-

Mô Hình Đánh Giá Mức Độ Hài Lòng C A Nnt Tại Cục Thuế Tỉnh Kiên Giang

Mô Hình Đánh Giá Mức Độ Hài Lòng C A Nnt Tại Cục Thuế Tỉnh Kiên Giang -

Kiểm Định Thang Đo Thông Qua Phân Tích “Nhân Tố Khám Phá Efa”

Kiểm Định Thang Đo Thông Qua Phân Tích “Nhân Tố Khám Phá Efa” -

Bảng Kết “Quả Phân Tích Efa” Biến Phụ Thuộc

Bảng Kết “Quả Phân Tích Efa” Biến Phụ Thuộc -

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 7

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 7 -

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 8

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 8

Xem toàn bộ 72 trang tài liệu này.

Kết quả kiểm định “ANOVA” | ||||||

Tổng bình phương | Df | Bình phương trung bình | F | Sig. | ||

Sự hài lòng | Giữa các nhóm | .669 | 3 | .223 | .671 | .570 |

Trong nhóm | 91.704 | 276 | .332 | |||

Tổng | 92.373 | 279 | ||||

Nguồn: KQ tính toán số liệu SPSS

Kết quả kiểm định ANOVA cho thấy: Kiểm định Levene về phương sai đồng nhất không có ý nghĩa (Sig. = 0,174 > 0,05), nghĩa là không có sự khác biệt về phương sai của các nhóm. Tiếp theo, kết quả kiểm định sự khác biệt giữa các nhóm bằng ANOVA cũng cho thấy không có sự khác biệt giữa các nhóm (Sig. = 0,570 > 0,05). Vậy, ta có thể kết luận: Ở độ tin cậy 95% không có sự khác biệt có ý nghĩa thống kê sự hài lòng đối với độ tuổi khác nhau. Do đó, không tồn tại sự khác biệt về độ tuổi trong SHL.

4.6. Thảo luận kết quả nghiên cứu

Kết quả thu được phù hợp với các giả thiết mô hình nghiên cứu của các nghiên cứu tham khảo ban đầu: Parasuraman và cộng sự (1985), Cronin và Taylor (1992); Đàm Thị Hường, Đỗ Thị Hòa Nhã, Phạm Bảo Dương (2015). Bảy yếu tố tác động đến sự hài lòng của NNT đối với chất lượng dịch vụ thuế tại Chi Cục Thuế thành Phố Cà Mau tỉnh Cà Mau được xếp theo thứ tự quan trọng giảm dần như sau: Sự cảm thông (β=0,340); Mức độ đáp ứng (β=0,252); Sự công khai, minh bạch (β=0,242); Sự tin cậy (β=0,229); Năng lực phục vụ (β=0,201); Cơ sở vật chất (β=0,095); Tính dân chủ và sự công bằng (β=0,094)

Như vậy, kết quả nghiên cứu hoàn toàn trùng khớp với các kết luận nghiên cứu của nhiều mô hình nghiên cứu của các tác giả trước đó, điều này thể hiện mô

hình nghiên cứu có cơ sở khoa học để vận dụng vào thực tế tại Chi Cục Thuế Thành Phố Cà Mau tỉnh Cà Mau.

4.7. Tóm tắt chương 4

Chương 4 đã trình bày thông tin về mẫu khảo sát, đánh giá độ tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá EFA, phân tích hồi quy đa biến, khảo sát các biến thành phần.

Thông tin mẫu cho thấy đối tượng khảo sát là những những người nộp thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau.

Qua đánh giá độ tin cậy “Cronbach’s Alpha” và "phân tích nhân tố EFA”, “phân tích tương quan”, “hồi quy đa biến” cho thấy mô hình nghiên cứu lý thuyết là hoàn toàn phù hợp với dữ liệu thị trường. Trong đó 7 nhân tố thành phần đều tác động dương đến SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành Phố cà Mau tỉnh Cà Mau là “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng”. Ngoài ra, trong kết quả phân tích sự khác biệt theo các đặc điểm nhân khẩu học của các nhóm đối tượng khảo sát cho thấy không tồn tại sự khác biệt về (trình độ học vấn, độ tuổi, nghề nghiệp, giới tính) đối với Sự hài lòng của NNT khi thực hiện các thủ tục hành chính thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau.

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý

5.1. Kết luận

Nghiên cứu đã hệ thống hóa cơ sở lý luận cơ bản về DVHCC, SHL và các yếu tố tác động đến SHL của người dân đối với DVHCC. Dựa trên những cơ sở lý thuyết này cùng các nghiên cứu trước trong và ngoài nước tác giả xây dựng mô hình nghiên cứu nhằm đánh giá các yếu tố tác động đến SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau. Mục tiêu trọng điểm của nghiên cứu nhằm đánh giá những yếu tố tác động đến SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau và chỉ ra được những vấn đề hạn chế, những vấn đề cần giải quyết trong quá trình cải cách hành chính tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau hiện nay. Kết quả khảo sát cho thấy SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau chịu tác động của 7 yếu tố. Cụ thể là “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”;” Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng”.

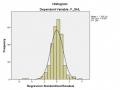

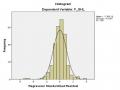

Trong đó, Mô hình hồi quy có hệ số R2 hiệu chỉnh = 68.8% với mức ý nghĩa <

0.05, chứng tỏ độ phù hợp của mô hình với bộ dữ liệu là khá cao, giải thích được 68.8% cho bộ dữ liệu khảo sát. Các giả thuyết đều được chấp nhận. Ngoài ra, trong kết quả phân tích sự khác biệt theo các đặc điểm nhân khẩu học của các nhóm đối tượng khảo sát cho thấy không tồn tại sự khác biệt về trình độ học vấn, độ tuổi, nghề nghiệp và giới tính đối với SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau.

5.2 . Hàm ý chính sách

5.2.1. Nâng cao năng l c cán bộ

Đến nay, đội ngũ cán bộ thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau đã được tăng cường về số lượng, trình độ chuyên môn, nghiệp vụ khá vững. Cơ cấu cán bộ ngày càng hợp lý, tỷ lệ cán bộ trẻ, cán bộ nữ làm công tác khá đồng đều. Trong đó, đội ngũ cán bộ trẻ được đào tạo cơ bản, có trình độ, năng lực và phẩm chất đạo đức tốt. Tuy nhiên, hiện nay đội ngũ vẫn còn“một số hạn

chế như dù đã được nâng cao về lượng nhưng chưa đáp ứng về chất, xét theo từng mặt thì chất lượng không đều, vẫn còn bất cập so với yêu cầu; số cán bộ trẻ tuy được đào tạo cơ bản nhưng chưa có kinh nghiệm, thái độ phấn đấu về nghề nghiệp chưa cao, thiếu chủ động nghiên cứu tham mưu, đề xuất. Do đó:

- Cần đào tạo, bồi dưỡng cán bộ bằng nhiều hình thức để giúp cán bộ có đủ những tiêu chuẩn về chính trị tốt, có kiến thức chuyên sâu, chuyên nghiệp trong quản lý thuế hiện đại nhằm đáp ứng yêu cầu của công cuộc cải cách thuế, chuyên nghiệp hóa và hội nhập quốc tế.

- Đẩy mạnh và nâng cao hiệu quả công tác luân chuyển cán bộ nhằm thu hút cán bộ có kinh nghiệm, có năng lực tốt tại các Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau để đạt được yêu cầu về nhiệm vụ chính trị của Chi cục thuế cũng như thực hiện nhiệm vụ trong điều kiện hoàn thiện hệ thống DVHCC.

- Cần phải xây dựng và tổ chức các bộ phận chuyên sâu về quy trình thủ tục tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau, đồng thời đào tạo nghiệp vụ chuyên sâu cho đội ngũ CBCC ở các bộ phận này để làm tốt công tác theo dõi, cập nhật nắm tình hình nhằm phục vụ tăng cường hiệu quả đối với việc thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau. Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau phải sử dụng đủ và hiệu quả các CBCC có trình độ chuyên môn nghiệp vụ chuyên sâu và phải có kinh nghiệm.

- Cần thường xuyên rèn luyện giáo dục ý thức và trách nhiệm chính trị, đạo đức nghề nghiệp tới từng CBCC thuộc lực lượng thực hiện TTHC thuế để đảm bảo đội ngũ này chấp hành nghiêm chỉnh quy định về đạo đức CBCC của ngành, không gây phiền hà, khó khăn cho khách hàng trong quá trình thực hiện nhiệm vụ được giao.

5.2.2. Hoàn thiện cơ sở vật chất kỹ thuật

Tiếp tục hoàn thiện hệ thống cơ sở vật chất nhằm hỗ trợ thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau hiệu quả, thuận lợi giúp NNT tiết kiệm thời gian và giảm chi phí.

Để hoàn thiện cơ sở vật chất, kỹ thuật thì Cục Thuế tỉnh Cà Mau cần thực hiện các nội dung sau:

- Nâng cấp và hoàn thiện hệ thống đường truyền, máy chủ, nâng cấp các chương trình phần mềm nhằm bổ sung thêm một số chức năng cần thiết.

- Cập nhật đầy đủ, chính xác thông tin cho những hệ thống dữ liệu. Đây là công việc hết sức quan trọng vì chỉ một vài thông tin không được cập nhật đầy đủ, chính xác thì toàn bộ các số liệu thống kê bị sai lệch ảnh hưởng đến kết quả”thực hiện các TTHC thuế.

- Luôn cập nhật thường xuyên thông tin để hoàn thiện danh bạ thông tin về các đối tượng nộp thuế với đầy đủ tiêu chí phục vụ thực hiện các thủ tục hành chính, liên tục, kịp thời và thường xuyên. Việc này rất quan trọng vì không chỉ phục vụ cho hoạt động thực hiện các TTHC thuế mà còn phục vụ cho toàn ngành quản lý thuế.

- Thường xuyên nâng cấp trang Website riêng phục vụ cho hoạt động quản lý thuế, trong đó có hoạt động thực hiện các TTHC thuế. Đây là diễn đàn thông tin không chỉ phục vụ cho nội bộ công tác quản lý thuế trong việc cung cấp thông tin thường xuyên cho các cấp quản lý, trao đổi kinh nghiệm, đào tạo trực tuyến đồng thời còn là kênh phổ biến kiến thức và pháp luật quản lý đất đai cho các cơ quan, tổ chức cá nhân và cộng đồng.

- Để việc thực hiện các TTHC thuế đạt hiệu quả cao nhất, kiến nghị Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau sớm tăng cường các trang thiết bị, dụng cụ hiện đại, phương tiện kỹ thuật, công nghệ thông tin và kinh phí nghiệp vụ cho lực lượng thực hiện các TTHC thuế tại địa phương như:

Phương tiện đi lại (xe ô tô);

Tăng cường thêm các trang thiết bị kỹ thuật nghiệp vụ như máy ghi hình, máy ảnh,…

Đầu tư kinh phí và có kế hoạch đào tạo bổ sung thêm nhân lực cho những mảng nghiệp vụ còn yếu như kế toán, phân tích và xử lý thông tin,…

Cần có chế độ đãi ngộ phù hợp, khen thưởng biểu dương kịp thời, xứng đáng cho đơn vị, cá nhân công chức có thành tích nổi bật trong quá trình thực hiện các thủ tục hành chính thuế.

Thành lập “đường dây nóng” thông qua việc sử dụng điện thoại, thiết lập hệ thống tổng đài và nhân viên phản hồi trực tiếp để giải đáp các thắc mắc của người nộp thuế về quy trình, thủ tục, thời hạn trả kết quả thực hiện các TTHC thuế.

5.2.3. Nâng cao độ tin cậy và tính công khai minh bạch c a công tác

thuế

- Chú trọng các cam kết thực hiện của cơ quan quản lý thuế và của đội ngũ

CBCC về hoạt động thực hiện các thủ tục hành chính thuế, yêu cầu thực hiện tốt các nội dung đã cam kết góp phần hoàn thiện công tác thực hiện các TTHC thuế của cơ quan.

- Phát triển các hình thức và kênh cam kết bằng việc ứng dụng hệ thống mạng, website, UBND Thành phố, công bố rộng rãi qua các phương tiện thông tin, báo, đài...

- Thực hiện Bộ TTHC thuế do UBND huyện ban hành, Bộ TTHC được xác định là căn cứ cam kết lớn của chính quyền đối với người dân về hoạt động thực hiện các TTHC thuế. Việc thực hiện tốt cam kết là cơ sở đế tin tưởng người dân hài lòng về năng lực hoạt động thực hiện các TTHC thuế của Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau.

- Tiếp tục thực hiện tốt việc công khai hóa các thông tin người dân quan tâm như: phương thức thực hiện các thủ tục hành chính thuế, thủ tục, trình tự thực hiện, thời gian trả kết quả,... Việc công khai hóa các nội dung thông tin cần xem xét trong mối liên hệ với các quy định của Luật quản lý thuế, các Nghị định và thông tư hướng dẫn thực hiện Luật quản lý thuế.

- Đẩy mạnh ứng dụng hiệu quả hệ thống mạng và các website chuyên ngành của Chi cục thuế trong việc công bố, công khai các quy định, quy trình, thủ tục, thông tin liên quan đến hoạt động thực hiện thủ tục hành chính thuế qua mạng. Định kỳ và kịp thời đăng tải các vấn đề mang tính “thời sự” về các vấn đề, lĩnh vực

liên quan đến hoạt động thực hiện TTHC thuế và NNT. Nâng tầm website của Chi cục thuế trở thành trung tâm thông tin cho các đối tượng nộp thuế khai thác dữ liệu về hoạt động thực hiện thủ tục hành chính thuế và hoạt động của người nộp thuế.

5.2.4. Hoàn chỉnh quy trình th tục về thuế

Cần tiếp tục hoàn chỉnh quy trình thực hiện các TTHC thuế theo chuẩn mực quốc tế, bao gồm các bước công việc được thực hiện một cách logic, có cấu trúc và tổ chức chặt chẽ:

- Áp dụng thủ tục quy trình thực hiện các TTHC thuế theo các quy trình đơn giản, hài hòa và minh bạch phù hợp thông lệ và chuẩn mực quốc tế trên nền tảng áp dụng quản lý rủi ro trong các quy trình thủ tục, đồng thời nghiên cứu đơn giản hóa, cải tiến các quy trình thủ tục thực hiện thuế tạo điều kiện nhanh chóng, thuận lợi nhằm giảm thiểu tối đa các thủ tục và thời gian cho khách hàng.

- Hoạt động thực hiện các TTHC trên lĩnh vực đất đai được thực hiện chủ yếu bằng phương tiện kỹ thuật hiện đại.

- Xây dựng, tăng cường hiệu quả mối quan hệ giữa Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau, NNT và các cơ quan quản lý nhà nước khác để hỗ trợ hoạt động thực hiện các thủ tục hành chính thuế.

- Thực hiện TTHC thuế trên cơ sở hướng dẫn và áp dụng đầy đủ quy trình thủ tục dịch vụ, từng bước áp dụng và hoàn thiện mô hình xử lý dữ liệu điện tử tập trung.

- Ứng dụng các phương tiện hiện đại và quy trình nghiệp vụ liên quan trong công tác giám sát tại các địa điểm làm thủ tục.

- Xây dựng và duy trì hiệu quả cơ chế phối hợp, trao đổi thông tin với các cơ quan hữu quan trong quản lý thực hiện các TTHC thuế.

- Tiến hành đồng bộ nhiều biện pháp tuyên truyền pháp luật về thuế nói chung, các quy trình TTHC thuế nói riêng để cộng đồng NNT biết thực hiện.

5.2.5. Gia tăng s phản hồi tạo s công bằng dân ch cho người nộp thuế

- Sớm hoàn thiện hệ thống hỗ trợ trực tuyến cho NNT trực thuộc Chi cục thuế, đáp ứng tính năng động và linh hoạt của hoạt động thuế.

- Thực hiện tính đầu mối trong việc hướng dẫn hoàn thành hồ sơ khai thuế, mỗi CBCC được phân công hướng dẫn riêng biệt từng đối tượng, hạn chế số lần giao dịch nhằm giảm thời gian cho người dân khi đi làm thủ tục hành chính thuế, đảm bảo thực hiện đúng quy định thời gian cung cấp dịch vụ.

- Điều động CBCC thuộc bộ phận xử lý để đáp ứng cho đội ngũ tiếp nhận và ngược lại, trong thời điểm hồ sơ thuế lớn, cần có sự điều động từ bộ phận tiếp nhận. Hướng đến việc đào tạo cán bộ đáp ứng cả nghiệp vụ tiếp nhận và xử lý cung cấp dịch vụ.

- Khuyến khích công dân, tổ chức có nhu cầu thực hiện thủ tục hành chính thuế qua hình thức trực tuyến, thông qua việc đăng ký bằng mạng Internet người nộp thuế sẽ hạn chế số lần đi lại để thực hiện giao dịch đăng ký và hướng dẫn hoàn thiện hồ sơ.

- Chi cục thuế cần uỷ quyền và phân quyền cho cấp phó được phép ký cấp giấy hồ sơ, thực hiện giải pháp này sẽ tạo động lực làm việc cho lực lượng cấp phó và làm hài lòng người nộp thuế.

5.3. Hạn chế và hướng nghiên cứu tiếp theo

Mô hình nghiên cứu có R2 hiệu chỉnh là 0.688 chứng tỏ mô hình giải thích được 68.8% sự biến thiên của SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau được giải thích bởi sự biến thiên của các thành phần như: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng”. Như vậy, tỷ lệ lớn sự biến thiên của SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau“chưa được giải thích bởi sự biến thiên của các thành phần này và vẫn còn rất nhiều yếu tố cần được bổ sung vào mô hình.

Do giới hạn về thời gian, kinh phí và nhân lực, … nghiên cứu thực hiện lấy mẫu trên địa bàn Thành phố Cà Mau tỉnh Cà Mau nên tính đại diện của mẫu chưa cao. Do việc chọn mẫu cho nghiên cứu mang tính thuận tiện, cỡ mẫu khảo sát của

đề tài chưa lớn vì vậy tính khái quát không cao và nghiên cứu mới chỉ tập trung điều tra ở một thời điểm cụ thể, vì vậy kết quả chỉ mang tính chất tương đối.

Nghiên cứu chỉ dừng lại ở việc khảo sát các yếu tố tác động đến SHL của NNT khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau. Mà mỗi khu vực kinh tế thì mức độ tác động của các yếu tố đến SHL của của NNT khi thực hiện các TTHC thuế sẽ khác nhau. Nên để hiểu rõ hơn về SHL của NNT khi thực hiện các TTHC thuế thì các nhà quản lý của các Chi cục thuế cần khảo sát một cách tổng thể cho các khu vực khác nhau. Đây cũng là hướng cho các nghiên cứu và khảo sát tiếp theo.

TÀI LIỆU THAM KHẢO

[1]. Đặng Thanh Sơn, Lê Kim Long và Đỗ Văn Cường (2013), “Đánh giá mức độ hài lòng của NNT đối với CLDV truyên truyền hỗ trợ tại Cục Thuế tỉnh Kiên Giang”, Tạp chí Khoa học Trường Đại học Cần Thơ, số 25 (2013): 17-23.

[2]. Đàm Thị Hường, Đỗ Thị Hòa Nhã, Phạm Bảo Dương (2015), “Sự hài lòng của người nộp thuế đối với chất lượng phục vụ của chi cục thuế huyện Na Hang, tỉnh Tuyên Quang”, Tạp chí Khoa học và Phát triển 2015, tập 13, số 1: 133-142.

[3]. Đỗ Hữu Nghiêm (2010), “Khảo sát sự hài lòng của người nộp thuế đối với chất lượng dịch vụ công tại chi cục thuế tỉnh Bình Dương”, Luận văn thạc sĩ Trường ĐH Kinh tế Tp. Hồ Chí Minh.

[4]. Hoàng Trọng – Chu Nguyễn Mộng Ngọc (2008), “Phân tích dữ liệu nghiên cứu với SPSS, NXB Thống Kê.”

[5]. Lê Chi Mai (2006), “Dịch vụ hành chính công”, NXB Lý luận chính trị.

[6]. Lê Văn Huy, Nguyễn Thị Hà My (2007), “Xây dựng mô hình lý thuyết và phương pháp đo lường về Chỉ số hài lòng khách hàng ở Việt Nam”. Tạp chí Ngân hàng. Số: 12. Trang: 5-10. Năm 2007.

[7]. Nghị quyết 25/NQ-CP và Nghị quyết số 68/NQ-CP của Chính phủ về đơn giản hóa TTHC.

[8]. Nguyễn Thị Nhàn (2006), “Đánh giá chất lượng dịch vụ hành chính công trên địa bàn thành phố Hồ Chí Minh (quận 3, 11, Tân Bình & Bình Thạnh) Tp.HCM”, Luận văn thạc sĩ Trường ĐH Kinh tế Tp. Hồ Chí Minh .

[9]. Nguyễn Đình Thọ (2011). “Phương pháp nghiên cứu khoa học trong kinh doanh: Thiết kế và thực hiện.” TP.HCM: NXB Lao động xã hội

[10]. Quyết định số 2297/QĐ-TCT phê duyệt đề án “Đánh giá sự hài lòng của người nộp thuế đối với sự phục vụ của cơ quan thuế ban hành ngày 12/12/2014 của Tổng cục trưởng Tổng cục Thuế”.

[11]. Quyết định 732/QĐ-TTg ngày 17/05/2011 về việc phê duyệt chiến lược cải cách hệ thống thuế 2011-2020.

[12]. Thái Ngọc Thành (2015), “Đánh giá mức độ hài lòng của người nộp thuế đối

với chất lượng dịch vụ tại Chi cục Thuế Huyện Ngọc Hiển, Tỉnh Cà Mau”, Luận văn Thạc sĩ kinh tế.

[13]. Tiêu chuẩn Việt Nam ISO 9001:2008)

TIẾNG NƯỚC NGOÀI

[14]. A, Arawati, S. Baker and J. Kandampully. An exploratory study of service quality in the Malaysian publicservice sector. International Journal of Quality and Reliability Management. 2007, 24 (2): 177-190.

[15]. Cronin, J. J., Taylor, S. A., Measuring service quality: a reexamination and extension, Journal of Marketing, 6 (1992), 55-68.

[16]. Comrey and Lee (1992), A first course in facbor analysis, Hilsdele, Erlbaun, New York.

[17]. Dabholkar, Pratibha, Dayle Thorpe and Joseph Rentz (1996). A Measure of Service Quality for Retail Stores: Scale Development and Validation, Journal of the Academy of Marketing Science, 24 (Winter), 3-16

[18]. Eklof, J. A., (2000). European Customer Satisfaction Index pan-European telecommunication sector report - Based on the pilot studies 1999. European Organization for Quality and European Foundation for Quality Management, Stockholm, Sweden.

[19]. Fornell, c., Johnson, M. D., Anderson, E. w., Cha, J., Bryant, B. E., (1996). The American Customer Satisfaction Index: Nature, puipose and findings. Joumal of Marketing 60,7-18.

[20]. Lassar WM, Manolis C & Winsor RD (2000), Service quality perspectives and satisfaction in private banking, International Journal of Bank Marketing,14(3):244- 71.

[21]. Mehta, S. C., A. K. Lalwani, & S. L. Han, Service Quality in Retailing: Relative Efficiency of Alternative Measurement Scales for Different Product-Service Environments, International Journal of Retail & Distribution Management, 28 (2): 62-72., (2000).

[22]. Oliver, R. L. (1997). Satisfaction: A behavioral perspective on the consumer,

McGraw-Hill Companies, Inc., New York.

[23]. Parasuraman, A., Zeithaml, Valarie A., Berry, Leonard L.(1988). “Servqual: A Multiple-Item Scale For Measuring Consumer Perceptions of Service Quality” Journal of Retailing 64(1): 12.

[24]. Parasuraman, A., Leonard L Berry, Valarie A Zeithaml (1986-1998) “Perceived Service Quality as a Customer-Based Performance Measure: An Empirical examination of Organizational Barriers using an Extended Service Quality Model”

Human Resource Management 30(3): 335. 91

[25]. Parasuraman, A; Berry L., and Zeithaml V. (1991). Refinement and Reassessment of the SERVQUAL Scale, Journal of Retailing 67, Winter(4): 420.

[26]. Spreng, Richard A. and Robert D. Mackoy (1996), An Empirical Examination of the Antecedents of Perceived Service Quality and Satisfaction, Journal of Retailing, 72 (2), 201-214.

[27]. Tse, D. K.. & Wilton. P. C. (1988). Models of consumer satisfaction formation: An extension. Joumal of Marketing Research, 25, 204 – 212.

[28]. Zeithaml and Bitner, M.J (2000), Intergratting Customer Focus Across the Firm, Service Marketing, The McGraw-Hill, NewYork, N.Y.

PHỤ LỤC

Phụ lục I: Dàn bài câu hỏi nghiên cứu định tính

Dàn bài phỏng vấn cán bộ công chức quản lý thực hiện TTHC thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau:

Cỡ mẫu thu thập: n = 10.

Cách thức thu thập: phỏng vấn trực tiếp.

A. Giới thiệu:

Xin chào anh/chị:

Tôi tên Nguy n Thúy Huỳnh, là học viên. Hiện tại, tôi đang thực hiện đề tài “Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi cục thuế Thành Phố Cà Mau tỉnh Cà Mau”. Xin quý Anh/Chị vui lòng dành chút ít thời gian để trả lời các câu hỏi trong nghiên cứu này. Là những cán bộ quản lý thực hiện TTHC thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau, anh/chị có ý kiến như thế nào về các yếu tố ảnh hưởng đến Sự hài lòng của người nộp thuế khi thực hiện các TTHC thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau. Tất cả những ý kiến đóng góp của anh/chị sẽ được ghi nhận và rất có ích cho tôi trong quá trình nghiên cứu

Phần gạn l c thông tin đáp viên

Các câu hỏi để gạn lọc thông tin gồm:

Anh/chị vui lòng cho biết anh/chị có phải là cán bộ quản lý thực hiện TTHC thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? | ||

Có | | Tiếp tục |

Không | | Ngưng |

B. Nội dung thảo luận

1. Phần nội dung khái quát xoay quanh các vấn đề như:

(1) Theo anh/chị yếu tố nào ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau?

(2) Theo anh/chị Sự tin cậy (làm việc đúng giờ, quy trình nhanh gọn, kết quả chính xác,… ) có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(3) Theo anh/chị Cơ sở vật chất có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(4) Theo anh/chị Sự cảm thông có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(5) Theo anh/chị Tính dân chủ và sự công bằng có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(6) Theo anh/chịNăng lực phục vụ có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(7) Theo anh/chị Sự công khai, minh bạch có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(8) Theo anh/chị Mức độ đáp ứng có ảnh hưởng đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(9) Theo anh/chị yếu tố nào có tác động mạnh nhất đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

(10) Theo anh/chị yếu tố nào có tác động yếu nhất đến SHL của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà mau tỉnh Cà Mau? Tại sao?

2. Phần nội dung về đánh giá thang đo

Sử dụng các câu hỏi cùng với các phát biểu nhằm tìm hiểu ý kiến của người được phỏng vấn:

I. S tin cậy |

1. “Chi cục thuế thực hiện đúng các quy trình đã được công khai .” 2. “Chi cục thuế đảm bảo giờ làm việc đúng quy định, không gây lãng phí thời gian của người nộp thuế .” 3. “Thủ tục hành chính thuế đơn giản, có sự thống nhất, rõ ràng, dễ thực hiện.” |

4. “Quy trình xử lý hồ sơ nhanh gọn .” 5. “Người nộp thuế nhận được kết quả giải quyết chính xác ,...” |

II. Cơ sở vật chất |

6. “Nơi thực hiện các dịch vụ hành chính thuế thuận lợi, thoáng mát .” 7. “Nơi niêm yết thông báo thủ tục hành chính dễ nhận thấy, dễ xem.” 8. “Nơi để xe và ngồi chờ được bố trí đầy đủ, tạo sự thoải mái.” 9. “Trang bị máy tính của cơ quan thuế hỗ trợ tốt cho người nộp thuế” |

III. S cảm thông |

10. “Cán bộ thực hiện các thủ tục hành chính thuế luôn lắng nghe những yêu cầu của người n ộp thuế” 11.“Cán bộ thực hiện các thủ tục hành chính thuế luôn quan tâm, giải quyết khiếu nại một cách nhanh chóng, thỏa đáng” 12.“Người nộp thuế dễ dàng gọi vào tổng đài để giải đáp các thắc mắc đối với thủ tục hành chính thuế” |

IV. Tính dân ch và s công bằng |

13. “Người nộp thuế được đối xử công bằng trong việc tư vấn, giải quyết thủ tục hành chính thuế”. 14. “Người nộp thuế được đối xử công bằng trong việc tuyên truyền các thay đổi về chính sách, quy trình, thủ tục hành chính thuế .” 15. “Người nộp thuế được đề bạt ý kiến bằng mọi phương tiện .” 16. “Chi cục thuế sẵn sàng giải quyết mọi khiếu nại, vướng mắc của người nộp thuế” |

V. Năng l c phục vụ |

17. “Cán bộ thực hiện các thủ tục hành chính thuế có trình độ chuyên môn và kiến thức tổng hợp tốt .” 18. “Cán bộ thực hiện các thủ tục hành chính thuế có khả năng giải quyết hồ sơ nhanh chóng, đúng quy định .” 19. “Cán bộ thực hiện các thủ tục hành chính thuế có khả năng phát hiện |