Trong đó các biến có hệ số tương quan biến tổng nhỏ hơn 0.3 được coi là biến rác và sẽ bị loại khỏi thang đo.

Phân tích nhân tố khám phá EFA:

“Phân tích nhân tố khám phá EFA” (Exploratory Factor Analysis) là kỹ thuật sử dụng để thu nhỏ và tóm tắt dữ liệu. Phân tích nhân tố khám phá phát huy tính hữu ích trong việc xác định các tập hợp biến cần thiết cho vấn đề nghiên cứu cũng như tìm ra các mối quan hệ giữa các biến với nhau. Phép phân tích nhân tố của các khái niệm nghiên cứu được xem xét để cung cấp bằng chứng về giá trị phân biệt và giá trị hội tụ của thang đo. Mức độ thích hợp của tương quan nội tại các biến quan sát trong khái niệmnghiên cứu được thể hiện bằng hệ số KMO (Kaiser – Mever – Olkin). Trị số KMO lớn (giữa 0.5 và 1) là điều kiện đủ để phân tích nhân tố là thích hợp, còn nếu trị số này nhỏ hơn 0.5 thì phân tích nhân tố có khả năng không thích hợp với dữ liệu.

Đo lường sự thích hợp của mẫu và mức ý nghĩa đáng kể của kiểm định Bartlett’s Test of Sphericity trong phân tích khám phá dùng để xem xét sự thích hợp của phân tích nhân tố. Rút trích nhân tố đại diện bằng các biến quan sát được thực hiện với phép qua Varimax và phương pháp trích nhân tố Principle components. Các thành phần với giá trị Eigenvalue lớn hơn 1 và tổng phương sai trích bằng hoặc lớn hơn 50% được xem như những nhân tố đại diện các biến. Hệ số tải nhân tố (Factor loading) biểu diễn các tương quan đơn giữa các biến và các nhân tố bằng hoặc lớn 0.5 mới có ý nghĩa.

Từ kết quả “phân tích nhân tố khám phá”, tác giả sẽ xem xét lại mô hình nghiên cứu giả thiết, cân nhắc việc liệu có phải điều chỉnh mô hình hay không, thêm, bớt các nhân tố hoặc các giá trị quan sát của các nhân tố hay không?

Phân tích hồi quy đa biến

- Phân tích tương quan:

Các thang đo đã qua đánh giá đạt yêu cầu được đưa vào phân tích tương quan Pearson. Phân tích tương quan Pearson được thực hiện giữa các biến phụ thuộc và biến độc lập nhằm khẳng định mối liên hệ tuyến tính giữa các biến này và khi đó việc

sử dụng phân tích hồi quy tuyến tính là phù hợp. Hệ số tương quan Pearson (r) có giá trị trong khoảng (-1,+1). Giá trị tuyệt đối của r càng tiến đến 1 khi hai biến có mối tương quan tuyến tính chặt chẽ. Giá trị r = 0 chỉ ra rằng hai biến không có quan hệ tuyến tính (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

- Phân tích hồi quy đa biến:

Sau khi kết luận hai biến có mối quan hệ tuyến tính với nhau thì có thể mô hình hóa mối quan hệ nhân quả này bằng hồi quy tuyến tính (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Nghiên cứu thực hiện hồi quy đa biến theo phương pháp Enter: tất cả các biến được đưa vào một lần và xem xét các kết quả thống kê liên quan.

Kiểm định giả thuyết:

Quá trình kiểm định giả thuyết được thực hiện theo các bước sau:

Đánh giá độ phù hợp của mô hình hồi quy đa biến thông qua R2 và R2 hiệu chỉnh.

Kiểm định giả thuyết về độ phù hợp của mô hình.

Kiểm định giả thuyết về ý nghĩa của hệ số hồi quy từng thành phần.

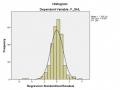

Kiểm định giả thuyết về phân phối chuẩn của phần dư: dựa theo biểu đồ tần số của phần dư chuẩn hóa; xem giá trị trung bình bằng 0 và độ lệch chuẩn bằng 1.

Kiểm tra giả định về hiện tượng đa cộng tuyến thông qua giá trị của dung sai (Tolerance) hoặc hệ số phóng đại phương sai VIF (Variance Inflation Factor). Nếu VIF > 10 thì có hiện tượng đa cộng tuyến (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Xác định mức độ ảnh hưởng của các yếu tố tác động đến mức độ hài lòng của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành phố Cà Mau tỉnh Cà Mau: hệ số beta của yếu tố nào càng lớn thì có thể nhận xét yếu tố đó có mức độ ảnh hưởng cao hơn các yếu tố khác trong mô hình nghiên cứu.

Cuối cùng, “kiểm định T – test” và “phân tích phương sai ANOVA” dùng để kiểm định sự khác biệt giữa các thành phần theo yếu tố nhân khẩu học: nhóm “giới

tính”, “độ tuổi”,” trình độ học vấn”, “nghề nghiệp” về mức độ hài lòng của NNT đối với CLDV hành chính thuế tại Chi cục thuế Thành Phố Cà Mau tỉnh Cà Mau.

3.7. Tóm tắt chương 3

Trên cơ sở xác định được 7 nhân tố ở Chương 2, Chương 3 này tác giả chọn phương pháp nghiên cứu cho 7 nhân tố đã lựa chọn thực hiện qua các bước như sau: Thiết kế nghiên cứu và phương pháp thực hiện nghiên cứu. Quá trình nghiên cứu được thực hiện qua hai giai đoạn là nghiên cứu sơ bộ và nghiên cứu chính thức. Xác định các nhân tố, mức độ ảnh hưởng, kiểm định mô hình hồi quy của các nhân tố ảnh hưởng đến mức độ hài lòng của NNT đối với CLDV thuế tại Cục Thuế Thành Phố Cà Mau tỉnh Cà Mau. Chương 3 cũng trình bày các phần liên quan đến quá trình nghiên cứu như: thông tin cần thu thập, xây dựng thang đo, thiết kế mẫu, giới thiệu kỹ thuật và yêu cầu cho việc phân tích dữ liệu. Kết quả khảo sát định lượng thu thập được 310 phản hồi từ các đáp viên trong tổng thể 350 bảng câu hỏi gởi đi, trong đó có 280 bảng trả lời hợp lệ đạt tỷ lệ hồi đáp 88,57%.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

4.1. Thống kê mô tả

4.1.1 Thống kê mô tả mẫu

Mẫu được thu thập theo phương pháp thuận tiện dưới hình thức bảng câu hỏi khảo sát. Sau khi loại bỏ những bảng trả lời không hợp lệ, còn lại 280 bảng hợp lệ được tổng hợp và đưa vào phân tích định lượng. Những thông tin này được tóm tắt trong (bảng 4.1) sau:

Bảng 4.1: Thông tin mẫu

Nhân tố | Đặc điểm | Tỷ lệ% | Tần số |

Giới tính | Nam | 56.4 | 158 |

Nữ | 43.6 | 122 | |

Tổng | 100% | 280 | |

Trình độ học vấn | Dưới trung học phổ thông | 24.6 | 69 |

Trung học phổ thông-Trung cấp | 27.9 | 78 | |

Cao đẳng-đại học | 28.9 | 81 | |

Trên đại học | 18.6 | 52 | |

Tổng | 100% | 280 | |

Nghề nghiệp | Công nhân viên chức | 20.4 | 57 |

Cá nhân/ tổ chức kinh doanh | 34.3 | 96 | |

Nghề đặc thù khác | 45.4 | 127 | |

Tổng | 100% | 280 | |

Độ tuổi | Dưới 30 tuổi | 30.4 | 85 |

Từ 30 đến 40 tuổi | 27.9 | 78 | |

Từ 40 đến 50 tuổi | 22.1 | 62 | |

Từ 50 tuổi trở lên | 19.6 | 55 | |

Tổng | 100% | 280 | |

Có thể bạn quan tâm!

-

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 1

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 1 -

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 2

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 2 -

Mô Hình Đánh Giá Mức Độ Hài Lòng C A Nnt Tại Cục Thuế Tỉnh Kiên Giang

Mô Hình Đánh Giá Mức Độ Hài Lòng C A Nnt Tại Cục Thuế Tỉnh Kiên Giang -

Bảng Kết “Quả Phân Tích Efa” Biến Phụ Thuộc

Bảng Kết “Quả Phân Tích Efa” Biến Phụ Thuộc -

Nâng Cao Độ Tin Cậy Và Tính Công Khai Minh Bạch C A Công Tác

Nâng Cao Độ Tin Cậy Và Tính Công Khai Minh Bạch C A Công Tác -

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 7

Phân tích các nhân tố ảnh hưởng đến mức độ hài lòng của người nộp thuế đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế thành phố Cà Mau tỉnh Cà Mau - 7

Xem toàn bộ 72 trang tài liệu này.

Nguồn: KQ tính toán số liệu SPSS

- Về giới tính: thì có 158 người là nam chiếm 56.4%, còn lại 122 người là nữ chiếm 43.6%.

- Về trình độ h c vấn: Trình độ dưới trung học phổ thông có 69 người, chiếm 24.6%; từ Trung học phổ thông - Trung cấp có 78 người, chiếm 27.9%; trình độ Cao đẳng - Đại học có 81 người, chiếm 28.9% tổng mẫu điều tra vàtrình độ trên đại học có 52 người, chiếm 18.6% tổng mẫu điều tra.

- Về nghề nghiệp: thì nhóm Công nhân viên chức chiếm 20.4%; nhóm Cá nhân/ tổ chức kinh doanh chiếm 34.3%; nhóm Nghề đặc thù khác chiếm 45.4%.

- Về độ tuổi: nhóm có độ tuổi Dưới 30 tuổi có số lượng 85 người, chiếm 30.4%, nhóm Từ 30 đến 40 tuổi có 78 người, chiếm 27.9%, nhóm Từ 40 đến 50 tuổi có 62 người, chiếm 22.1%, cuối cùng là nhóm Từ 50 tuổi trở lên có 55 người, chiếm 19.6%.

4.1.2. Thống kê mô tả các biến

Bảng 4.2: Giá trị trung bình của các nhóm nhân tố

Ký hiệu biến | YẾU TỐ | Trung Bình | Độ lệch chuẩn |

SỰ TIN CẬY | 3.7009 | ||

STC1 | Chi cục thuế thực hiện đúng các quy trình đã được công khai | 3,77 | 1,107 |

STC2 | Chi cục thuế đảm bảo giờ làm việc đúng quy định, không gây lãng phí thời gian của người nộp thuế | 3,69 | 1,085 |

STC3 | Thủ tục hành chính thuế đơn giản, có sự thống nhất, rõ ràng, dễ thực hiện | 3,66 | 1,102 |

STC4 | Quy trình xử lý hồ sơ nhanh gọn | 3,95 | ,813 |

STC5 | Người nộp thuế nhận được kết quả giải quyết chính xác,... | 3,69 | 1,103 |

CƠ SỞ VẬT CHẤT | 3.6750 |

CSVC1 | Nơi thực hiện các dịch vụ hành chính thuế thuận lợi, thoáng mát | 3,71 | 1,145 |

CSVC2 | Nơi niêm yết thông báo thủ tục hành chính dễ nhận thấy, dễ xem | 3,62 | 1,198 |

CSVC3 | Nơi để xe và ngồi chờ được bố trí đầy đủ, tạo sự thoải mái | 3,96 | ,826 |

CSVC4 | Trang bị máy tính của cơ quan thuế hỗ trợ tốt cho người nộp thuế | 3,70 | 1,131 |

SỰ CẢM THÔNG | 3.8179 | ||

SCT1 | Cán bộ thực hiện các TTHC thuế luôn lắng nghe những yêu cầu của người nộp thuế | 3,83 | 1,007 |

SCT2 | Cán bộ thực hiện các TTHC thuế luôn quan tâm, giải quyết khiếu nại một cách nhanh chóng, thỏa đáng | 3,85 | 1,025 |

SCT3 | Người nộp thuế dễ dàng gọi vào tổng đài để giải đáp các thắc mắc đối với TTHC thuế. | 3,77 | 1,051 |

TÍNH DÂN CHỦ VÀ SỰ CÔNG BẰNG | 3.7857 | ||

TDCVSC B1 | Người nộp thuế được đối xử công bằng trong việc tư vấn, giải quyết thủ tục hành chính thuế | 3,77 | 1,023 |

TDCVSC B2 | Người nộp thuế được đối xử công bằng trong việc tuyên truyền các thay đổi về chính sách, quy trình, thủ tục hành chính thuế | 3,84 | 1,065 |

TDCVSC | Người nộp thuế được đề bạt ý kiến bằng | 3,74 | 1,108 |

B3 | mọi phương tiện | ||

TDCVSC B4 | Chi cục thuế sẵn sàng giải quyết mọi khiếu nại, vướng mắc của người nộp thuế | 3,80 | 1,088 |

NĂNG LỰC PHỤC VỤ | 3.7350 | ||

NLPV1 | Cán bộ thực hiện các thủ tục hành chính thuế có trình độ chuyên môn và kiến thức tổng hợp tốt | 3,74 | 1,098 |

NLPV2 | Cán bộ thực hiện các thủ tục hành chính thuế có khả năng giải quyết hồ sơ nhanh chóng, đúng quy định | 3,74 | 1,119 |

NLPV3 | Cán bộ thực hiện các thủ tục hành chính thuế có khả năng phát hiện sơ suất của hồ sơ để tư vấn ngay cho người nộp thuế khi tiếp nhận | 3,72 | 1,105 |

NLPV4 | Sự hướng dẫn, giải đáp của cán bộ thực hiện các thủ tục hành chính thuế dễ hiểu, thống nhất, đúng quy định | 3,71 | 1,173 |

NLPV5 | Cán bộ thực hiện các thủ tục hành chính thuế luôn có thái độ ân cần, lịch sự đối với người nộp thuế | 3,77 | 1,037 |

SỰ CÔNG KHAI, MINH BẠCH | 3.8089 | ||

SCKMB1 | Quy trình thủ tục hành chính thuế được xây dựng khoa học và hợp lý | 3,78 | 1,050 |

SCKMB2 | Thời gian tiếp nhận và trả kết quả hồ sơ được công khai tại nơi thực hiện thủ tục | 3,86 | 1,031 |

SCKMB3 | Chính sách thuế mới được phổ biến đến người nộp thuế kịp thời | 3,81 | 1,130 |

SCKMB4 | Công chức Chi cục thuế thực hiện thủ tục thuế công khai, rõ ràng | 3,78 | 1,082 |

MỨC ĐỘ ĐÁP ỨNG | 3.8429 | ||

MDDU1 | Thời gian tư vấn, hướng dẫn, giải quyết cho một dịch vụ hành chính thuế nhanh chóng | 3,90 | 1,054 |

MDDU2 | Cơ sở vật chất kỹ thuật tại Chi cục thuế đáp ứng yêu cầu phục vụ công tá c | 3,79 | 1,003 |

MDDU3 | Quy trình làm việc theo cơ chế "một cửa" đáp ứng yêu cầu NNT | 3,86 | 1,021 |

MDDU4 | Cán bộ có trình độ chuyên môn, nghiệp vụ và tác phong làm việc đáp ứng yêu cầu công việc | 3,82 | 1,042 |

MDDU5 | Cán bộ thuế tiếp nhận và trả hồ sơ đúng hẹn | 3,59 | ,990 |

Nguồn: KQ tính toán số liệu SPSS

Thông qua thống kê mô tả về kết quả nghiên cứu cho thấy mức độ hài lòng của NNT đối với chất lượng dịch vụ hành chính thuế tại Chi Cục Thuế Thành Phố Cà Mau được đánh giá ở mức khá trên thang đo Likert 5 điểm. Đây là một tín hiệu cho chất lượng cung cấp dịch vụ thuế của Chi Cục Thuế tỉnh Cà Mau, cụ thể như sau:

Yếu tố “Mức độ đáp ứng” có giá trị trung bình cao nhất là 3,8429 cho thấy NNT khá hài lòng với mức độ đáp ứng của chất lượng dịch vụ thuế hay nói cách khác với những mức độ đáp ứng hiện có theo đánh giá của NNT là đủ để có thể tạo nên SHL của NNT. Trong đó thành phần MDDU1 và MDDU3 được đánh giá cao hơn mức trung bình. Tuy nhiên, NNT chưa đánh giá cao đối với thành phần MDDU5. Điều này phản ánh chất lượng cán bộ thuế tiếp nhận và trả hồ sơ đúng hẹn chưa cao như: Quy chế giám sát và đôn đốc việc giải quyết các thủ tục dịch vụ hành chính thuế để các cán bộ thuế thực hiện và quy chế phối hợp giữa các bộ phận chưa

đồng nhất, chưa ứng dụng công nghệ thông tin nhiều trong việc giám sát, đánh giá trả lời văn bản và giải quyết các thủ tục về dịch vụ hành chính thuế.

Yếu tố “Sự cảm thông” là yếu tố mạnh thứ hai trong các yếu tố tác động đến sự hài lòng của NNT. Yếu tố sự cảm thông bao gồm có 03 biến quan sát từ SCT1 đến SCT3; trong đó biến quan sát cán bộ thực hiện các thủ tục hành chính thuế luôn quan tâm, giải quyết khiếu nại một cách nhanh chóng, thỏa đáng (SCT2) được đánh giá cao nhất, với số điểm 3,85; biến qua sát người nộp thuế dễ dàng gọi vào tổng đài để giải đáp các thắc mắc đối với TTHC thuế (SCT3) được đánh giá thấp nhất, với số điểm 3,77. Điều này cho thấy, NNT đánh giá tương đối hài lòng với việc cán bộ thực hiện các TTHC thuế luôn quan tâm, giải quyết khiếu nại một cách nhanh chóng, thỏa đáng; công tác giải quyết khiếu nại và hỗ trợ kịp thời những khó khăn vướng mắc của NNT một cách thỏa đáng và Chi Cục Thuế luôn tạo điều kiện tốt nhất để hỗ trợ NNT khi có yêu cầu. Tuy nhiên, trong thực tế về tình trạng NNT dễ dàng gọi vào tổng đài để giải đáp các thắc đối với TTHC thuế chưa được đánh giá cao. Qua đánh giá trên cho thấy Chi Cục Thuế chưa bố trí đủ lực lượng để xử lý kịp thời khi NNT gọi vào tổng đài về những sự cố xảy ra trong quá trình NNT sử dụng dịch vụ.

Tác động mạnh thứ 3 là yếu tố “Sự công khai, minh bạch” gồm 4 biến quan sát từ SCKMB1 đến SCKMB4; trong đó biến thời gian tiếp nhận và trả kết quả hồ sơ được công khai tại nơi thực hiện thủ tục (SCKMB2) với số điểm 3,86; 2 biến quan sát thấp nhất là biến quy trình TTHC thuế được xây dựng khoa học và hợp lý (SCKMB1) và biến c ông chức Chi cục thuế thực hiện thủ tục thuế công khai, rõ ràng (SCKMB4) với số điểm là 3,78. Kết quả cho thấy, thời gian tiếp nhận và trả kết quả hồ sơ được công khai tại nơi thực hiện thủ tục; giải quyết hồ sơ thủ tục đúng mục tiêu chính sách đề ra. Tuy nhiên, việc xây dựng quy trình TTHC thuế chưa được khoa học và hợp lý. Vì vậy, Chi Cục Thuế cần nghiên cứu sâu về quy trình TTHC thuế một cách khoa học và hợp lý đ áp ứng được nhu cầu của tiến trình đổi mới.

Được NNT đánh giá cao tiếp theo là yếu tố “T ính dân chủ và sự công bằng” gồm 4 biến quan sát từ TDCVSCB1 đến TDCVSCB4 ; trong đó biến NNT được đối xử công bằng trong việc tuyên truyền các tha y đổi về chính sách, quy trình, TTHC thuế với số điểm 3,84. Biến quan sát NNT được đề bạt ý kiến bằng mọi phương tiện là thấp nhất với số điểm 3,74. Điều này cho thấy, hiện nay Chi Cục Thuế Thành phố Cà Mau được NNT đánh giá tương đối hài lòng với việc NNT được đối xử công bằng trong việc tuyên truyền các thay đổi về chính sách, quy trình, TTHC thuế. Đó là một tín hiệu đáng mừng với Chi Cục Thuế, cần phải phát huy hơn nữa nhầm nâng cao CLDV thuế tại Chi Cục Thuế Thành Phố Cà Mau.

Tiếp theo là yếu tố “Năng lực phục vụ”, tất cả các biến khả năng phục vụ được đánh giá khá cao và NNT rất quan tâm. Yếu tố năng lực phục vụ gồm 4 biến quan sát từ NLPV1 đến NLPV4. Kết quả cho thấy 2 biến quan sát cán bộ thực hiện TTHC thuế có trình độ chuyên môn và kiến thức tổng hợp tốt (NLPV1) và biến quan sát cán bộ thực hiện các TTHC thuế có khả năng giải quyết hồ sơ nhanh chóng, đúng quy định (NLPV2), với số điểm 3,74; yếu tố đánh giá thấp nhất là sự hướng dẫn, giải đáp của cán bộ thực hiện các thủ tục hành chính thuế dễ hiểu, thống nhất, đúng quy định (NLPV4) với số điểm 3,71. Điều này cho thấy, Chi Cục Thuế Thành Phố Cà Mau rất quan tâm đến công tác đào tạo nguồn nhân lực, luôn chú trọng đến kỹ năng giao tiếp, văn hóaứng xử; bố trí công chức tư vấn thuế có chuyên môn, có phẩm chất đạo đức tốt, thường xuyên cập nhật các chính sách thuế để tư vấn hiệu quả cho NNT. Kết quả khảo sát những NNT đánh giá khá hài lòng về việc công chức thuế hướng dẫn rõ ràng, dễ hiểu, nắm bắt tốt các yêu cầu của NNT; CQT giải quyết công việc cho NNT một cách nhanh chóng, hiệu quả, hợp lý. Do đó, Chi Cục Thuế cần phải có chính sách coi trọng nhân tài, xác định nhân tố con người là giá trị cốt lõi để nâng cao uy tín cho Chi Cục Thuế. Vì thế, trong công tác quản lý

thì Chi Cục Thuế cần phải tạo động lực cho công chức thuế, có chế độ khen thưởng kịp thời cho tập thể, cá nhân có thành tích trong thực hiện nhiệm vụ được giao.

Kế đến là yếu tố “ Sự tin cậy” gồm 5 biến quan sát từ STC1 đến STC5. Biến quan sát được đánh giá cao nhất là quy trình thủ tục xử lý hồ sơ nhanh gọn với số điể m là 3,95; biến quan sát được đánh giá thấp nhất là TTHC thuế đơn giản, có sự thống nhất, rõ ràng, dễ thực hiện với số điểm 3,66. Các biến thành phần sự tin cậy được NNT đánh giá tương đối khá cao với các dịch vụ về thế mà CQT đã cung cấp.

Cuối cùng là yếu tố “Cơ sở vật chất” gồm 4 biến quan sát từ CSVC1 đến CSVC4; Hầu hết các yếu tố cơ sở vật chất được đánh giá khá cao. Điều này cho thấy, tất cả các biến thuộc thành phần cơ sở vật chất được NNT đánh giá tương đối. Nghĩa là NNT đánh giá tương đối hài lòng với cách bố trí, sắp xếp nơi tiếp nhận và trả hồ sơ rộng rãi, thoáng mát; trang bị máy tính của CQT hỗ trợ tốt cho NNT; ngành Thuế sử dụng công nghệ thông tin hiện đại. Tuy nhiên, nơi niêm yết thông báo thủ tục hành chính chưa dễ nhận thấy, dễ xem.

4.2. Kiểm định độ tin cậy thang đo

Sử dụng “hệ số Cronbach’s Alpha” để đánh giá độ tin cậy của thang đo đối với 34 biến ở trên. Xem xét hệ số của từng nhân tố riêng rẽ, ta thấy có 1 biến MDDU5 có hệ số tương quan biến tổng là 0.290 < 0.3 nên ta tiến hành loại bỏ biến MDDU5 trong trường hợp này và kiểm định lại độ tin cậy của thang đo lần hai.

Kết quả kiểm định Cronbach’s Alpha lần 2

Độ tin cậy thang đo được kiểm định với kết quả như (bảng 4.3) bên dưới:

Bảng 4.3: Bảng kết quả “phân tích Cronbach’s Alpha”

Nhân tố | Biến quan sát | Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Hệ số tương quan biến tổng hiệu chỉnh | Cronbach Alpha nếu biến bị loại |

SỰ TIN CẬY | STC1 | 14.99 | 10.584 | 0.655 | 0.795 |

STC2 | 15.07 | 10.583 | 0.676 | 0.789 |

STC3 | 15.10 | 10.599 | 0.657 | 0.795 | |

STC4 | 14.80 | 12.359 | 0.614 | 0.812 | |

STC5 | 15.06 | 10.956 | 0.596 | 0.813 | |

Hệ số Cronbach Alpha của nhân tố: 0.834 | |||||

CƠ SỞ VẬT CHẤT | CSVC1 | 11.28 | 6.453 | 0.550 | 0.711 |

CSVC2 | 11.37 | 6.133 | 0.573 | 0.699 | |

CSVC3 | 11.03 | 7.422 | 0.636 | 0.687 | |

CSVC4 | 11.29 | 6.635 | 0.524 | 0.725 | |

Hệ số Cronbach Alpha của nhân tố: 0.761 | |||||

SỰ CẢM THÔNG | SCT1 | 7.62 | 3.534 | 0.682 | 0.781 |

SCT2 | 7.60 | 3.438 | 0.695 | 0.768 | |

SCT3 | 7.69 | 3.327 | 0.704 | 0.759 | |

Hệ số Cronbach Alpha của nhân tố: 0.833 | |||||

TÍNH DÂN CHỦ VÀ SỰ CÔNG BẰNG | TDCVSCB1 | 11.38 | 6.909 | 0.600 | 0.730 |

TDCVSCB2 | 11.31 | 7.067 | 0.527 | 0.766 | |

TDCVSCB3 | 11.41 | 6.300 | 0.658 | 0.699 | |

TDCVSCB4 | 11.34 | 6.684 | 0.590 | 0.735 | |

Hệ số Cronbach Alpha của nhân tố: 0.786 | |||||

NĂNG LỰC PHỤC VỤ | NLPV1 | 14.94 | 10.989 | 0.629 | 0.736 |

NLPV2 | 14.93 | 11.182 | 0.580 | 0.752 | |

NLPV3 | 14.96 | 11.568 | 0.530 | 0.768 | |

NLPV4 | 14.96 | 11.117 | 0.547 | 0.763 | |

NLPV5 | 14.91 | 11.590 | 0.582 | 0.752 | |

Hệ số Cronbach Alpha của nhân tố: 0.793 | |||||

SỰ CÔNG KHAI MINH, BẠCH | SCKMB1 | 11.45 | 7.259 | 0.653 | 0.774 |

SCKMB2 | 11.37 | 7.245 | 0.675 | 0.765 | |

SCKMB3 | 11.42 | 6.911 | 0.651 | 0.775 | |

SCKMB4 | 11.46 | 7.317 | 0.610 | 0.794 | |

Hệ số Cronbach Alpha của nhân tố: 0.823 | |||||

MỨC ĐỘ | MDDƯ1 | 11.47 | 6.150 | 0.661 | 0.736 |

ĐÁP ỨNG | MDDƯ2 | 11.58 | 6.739 | 0.570 | 0.779 |

MDDƯ3 | 11.51 | 6.337 | 0.649 | 0.742 | |

MDDƯ4 | 11.55 | 6.449 | 0.601 | 0.765 | |

Hệ số Cronbach Alpha của nhân tố: 0.805 | |||||

SỰ HÀI LÒNG | SHL1 | 10.73 | 3.073 | 0.736 | 0.812 |

SHL2 | 10.68 | 3.015 | 0.732 | 0.814 | |

SHL3 | 10.68 | 3.308 | 0.653 | 0.846 | |

SHL4 | 10.70 | 3.072 | 0.715 | 0.821 | |

Hệ số Cronbach Alpha của nhân tố: 0.862 | |||||

Nguồn: KQ tính toán số liệu SPSS

Kết quả cho thấy các nhân tố đều có ý nghĩa thống kê và có thể sử dụng cho các nghiên cứu tiếp theo vì “hệ số Cronbach’s Alpha” lớn hơn 0.7. Trong đó:

- SỰ TIN CẬY với “hệ số Cronbach’s Alpha” của nhân tố 0.834 và “hệ số tương quan biến tổng” 0.596 – 0.676 đều lớn hơn 0.3 nên tất cả các biến đều được giữ lại vì chúng đảm bảo độ tin cậy của thang đo.

- CƠ SỞ VẬT CHẤT có “hệ số Cronbach’s Alpha” là 0.761 và “hệ số tương quan biến tổng” ở mức cho phép 0.524 – 0.636 nên các biến sẽ được giữ lại.

- SỰ CẢM THÔNG với “Cronbach’s Alpha” 0.833 và “hệ số tương quan biến tổng” từ 0.682 – 0.704 nên các biến sẽ được giữ lại.

- TÍNH DÂN CHỦ VÀ SỰ CÔNG BẰNG với “hệ số Cronbach’s Alpha” có giá trị 0.786 và “hệ số tương quan tổng” 0.527 – 0.658 nên các biến sẽ được giữ lại.

- NĂNG LỰC PHỤC VỤ có “hệ số Cronbach’s Alpha” là 0.793 với các “hệ số tương quan tổng” 0.530 – 0.629 nên các biến sẽ được giữ lại.

- SỰ CÔNG KHAI, MINH BẠCH với “hệ số Cronbach’s Alpha” có giá trị 0.823 và “hệ số tương quan tổng” 0.651 – 0.675 nên các biến sẽ được giữ lại.

- MỨC ĐỘ ĐÁP ỨNG với “hệ số Cronbach’s Alpha” có giá trị 0.805 và “hệ số tương quan tổng” 0.570 – 0.661 nên các biến sẽ được giữ lại.

- SỰ HÀI LÒNG cũng có “hệ số Cronbach’s Alpha” khá cao 0.862, các biến quan sát đo lường thành phần đều lớn hơn 0.3, có “hệ số tương quan tổng” khá tốt 0.653 – 0.736.

Như vậy, sau khi đánh giá độ tin cậy thang đo thì mô hình bao gồm 8 nhân tố (gồm cả biến phụ thuộc) là: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng”;“Sự hài lòng”. Các nhân tố này sẽ được đưa vào phân tích “nhân tố khám phá EFA”.

4.3. Kiểm định thang đo thông qua phân tích “nhân tố khám phá EFA”

Mô hình sau khi đánh giá độ tin cậy gồm 7 biến độc lập là: “Sự tin cậy”; “Cơ sở vật chất”; “Sự cảm thông”; “Tính dân chủ và sự công bằng”; “Năng lực phục vụ”; “Sự công khai, minh bạch”; “Mức độ đáp ứng” với 30 biến quan sát có ý nghĩa về mặt thống kê. Các biến độc lập này sẽ tiếp tục được đưa vào kiểm định thang đo thông qua “phân tích nhân tố khám phá EFA”.

Kết quả chạy“EFA” lần đầu tiên, có 7 nhân tố được rút trích tại giá trị Eigenvalue là 1.510 với tổng phương sai trong trường hợp này 65.174%. Trong lần chạy này, hầu hết các hệ số tải nhân tố của các biến đều lớn hơn 0.5, nhưng trong đó có 2 biến cùng tải lên 2 nhân tố nhưng không đạt tiêu chuẩn giá trị phân biệt. Hệ số tải lớn nhất của STC4 là 0.721> 0.653 là hệ số tải lớn nhất của biến CSVC3. Do vậy, tác giả quyết định loại biến CSVC3 trước, và tiến hành phân tích nhân tố lần 2.

Kết quả “phân tích EFA” lần thứ hai sau khi loại biến CSVC3 ra khỏi thang đo cho 7 nhóm nhân tố đã rút trích tại giá trị Eigenvalue là 1.478 với tổng phương sai trong trường hợp này 64.689%. Khi đó, ta có thể giải thích được 64.689% sự biến thiên của dữ liệu. Tuy nhiên, vẫn còn biến SCT4 tải lên 2 nhân tố đều lớn hơn 0.5, nhưng mức chênh lệch 0.550-0.722<0.3 nên phải loại biến.

Phân tích EFA lần thứ ba đã đem đến kết quả các hệ số tải nhân tố hầu như đều đạt tiêu chuẩn lớn hơn 0.5 cho thấy các biến đóng góp vào các nhân tố đều có ý nghĩa thực tiễn. Do đó, các biến đo lường của các thành phần còn lại đều đạt yêu

cầu và được sử dụng trong việc “phân tích nhân tố khám phá EFA”. Kết quả phân tích EFA lần thứ ba được thể hiện (bảng 4.4) bên dưới :

Bảng 4.4: Bảng kết quả “phân tích EFA” các biến độc lập

Tên nhân tố | Nhân tố | Biến quan sát | ||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

NLPV1 | 0.766 | Năng l c phục vụ | ||||||

NLPV2 | 0.739 | |||||||

NLPV5 | 0.723 | |||||||

NLPV4 | 0.691 | |||||||

NLPV3 | 0.655 | |||||||

SCKMB2 | 0.825 | S công khai, minh bạch | ||||||

SCKMB3 | 0.774 | |||||||

SCKMB1 | 0.774 | |||||||

SCKMB4 | 0.764 | |||||||

STC2 | 0.796 | S tin cậy | ||||||

STC1 | 0.793 | |||||||

STC3 | 0.785 | |||||||

STC5 | 0.753 | |||||||

MDDU1 | 0.818 | Mức độ đáp ứng | ||||||

MDDU3 | 0.811 | |||||||

MDDU4 | 0.759 | |||||||

MDDU2 | 0.732 | |||||||

TDCVSCB3 | 0.817 | Tính dân ch và công bằng | ||||||

TDCVSCB1 | 0.770 | |||||||

TDCVSCB4 | 0.716 | |||||||

TDCVSCB2 | 0.713 | |||||||

SCT3 | 0.860 | S cảm thông | ||||||

SCT2 | 0.843 | |||||||