sở. Hợp đồng quyền chọn, ngược lại, sẽ cung cấp việc bảo hiểm, cung cấp cho người đầu tư cách thức bảo vệ chính mình trước sự biến động giá ngược với ý muốn trong tương lai, đồng thời vẫn cho phép họ có được lợi nhuận nếu biến

động giá xẩy ra theo mong muốn của họ.

Ví dụ về rào chắn rủi ro của tài liệu 17.

“Chúng ta lấy ví dụ về một hợp đồng tương lai về lúa mì. Một người nông dân thấy rằng giá của hợp đồng lúa mì tương lai với thời điểm giao hàng cuối vụ là vào khoảng 4$ một thùng, và giá cả này là hợp lý, bảo đảm cho anh ta có lời trong mùa vụ. Người nông dân sẽ có hai lựa chọn là bán một hợp đồng tương lai về lúa mì vào ngày hôm nay, hoặc là đợi tới khi thu hoạch và bán vào thời

điểm thu hoạch. Nếu người nông dân đợi tới cuối vụ mới bán, anh ta sẽ đối mặt với một rủi ro là giá giao ngay của lúa mì vào thời điểm đó có thể giảm (ví dụ: xuống còn 3$ một thùng). Ngược lại, bán hợp đồng tương lai lúa mì vào thời

điểm này có thể đảm bảo cho anh ta một mức giá 4$, là mức giá chấp nhận

được, loại bỏ rủi ro về giá cả cho người nông dân. Việc người nông dân thực hiện chiến lược này trên thị trường tương lai gọi là “rào chắn rủi ro”.

Ngược lại, một người muốn mua hợp đồng tương lai lúa mì này có thể là một xưởng sản xuất bánh mì, sử dụng nguyên liệu là lúa mì. Hiện tại, xưởng này đang có đủ lúa mì để sử dụng cho tới vụ thu hoạch tới. Họ cũng dự báo

được rằng nguyên liệu trong kho sẽ hết vào thời điểm đó, và họ có thể mua hợp

đồng tương lai lúa mì với giá 4$ trên thị trường hiện tại. Một lựa chọn khác là xưởng này đợi đến lúc hết nguyên liệu mới tiến hành mua trên thị trường giao ngay lúc đó. Tuy nhiên, có một khả năng xảy ra là giá lúa mì sẽ tăng lên (ví dụ: 5$ một thùng) vào thời điểm đó. Nếu giá lúa mì nguyên liệu tăng, xưởng có thể sẽ bị lỗ. Do vậy, nếu xưởng bánh mì cân nhắc thấy mức giá nguyên liệu 4$ một thùng là hợp lý và có thể đảm bảo cho họ một khoản lợi nhuận, họ sẽ ký hợp

đồngtương lai mua lúa mì, để tránh rủi ro về giá cả. Như vậy, họ cũng đã tiến hành việc “rào chắn rủi ro”.”

Người đầu cơ

Bây giờ chúng ta sẽ chuyển sang xem xét xem làm thế nào các hợp đồng kỳ hạn và quyền chọn có thể được sử dụng bởi các nhà đầu cơ. Trong khi người rào chắn rủi ro muốn tránh những diễn biến biến động giá tài sản cơ sở ngược với ý muốn, thì người đầu cơ lại mong muốn tham gia vào các vị thế giao dịch trên thị trường để có thể kiếm tiền. Người đầu cơ sẵn sàng chấp nhận rủi ro để có thể thu lợi nhận.

Những hợp đồng kỳ hạn và quyền chọn là những công cụ tương tự như nhau đối với những người đầu cơ trong việc đầu cơ để kiếm lãi. Tuy nhiên, có một điểm khác nhau quan trọng giữa hai hình thức. Vớị hợp đồng kỳ hạn, khoản lỗ tiềm năng của người đầu cơ cũng như khoản lãi tiềm năng là rất lớn.

Còn đối với vị thế “người mua” trong hợp đồng quyền chọn, người đầu cơ chỉ mất tối đa là khoản tiền chi phí để mua quyền. Ngược lại khoản lãi của họ lại không có giới hạn.

Ví dụ : Về đầu cơ của tài liệu (17)

“Mặc dù có những công thức tính toán cơ bản, song giá tương lai của một hàng hóa (sản phẩm) luôn biến động bởi nhiều yếu tố không dự đoán trước

được, và những yếu tố ngẫu nhiên. Chính những kỳ vọng về giá tương lai khác nhau của những người tham gia thị trường là yếu tố hình thành và thúc đẩy thị trường. Một người đầu cơ là một người tham gia giao dịch trên thị trường với kỳ vọng sự biến động về giá tương lai giống những dự đoán của anh ta, và do vậy anh ta có thể kiếm lời từ những dự đoán đó.

Nếu một người đầu cơ nghĩ rằng giá của lúa mì sẽ tăng đáng kể trong tương lai, anh ta sẽ mua hợp đồng tương lai lúa mì. Vào thời điểm trong tương lai, người này sẽ tiến hành một giao dịch đảo chiều (giao dịch bán). Nếu dự

đoán của anh ta chính xác, nghĩa là giá lúa mì vào thời điểm bán thực sự cao hơn giá lúc người đầu cơ mua vào, anh ta sẽ kiếm được một khoản lợi nhuận.

Ví dụ như, một người đầu cơ kỳ vọng rằng giá lúa mì giao ngay sẽ tăng ít nhất là 1$ một thùng trong tương lai. Một cách để anh ta thực hiện giao dịch kiếm lời là mua lúa mì, tích trữ và đợi đến lúc lên giá để bán. Tuy nhiên, nhờ có thị trường tương lai, anh ta có thể thực hiện một phương pháp đơn giản và tiết kiệm hơn là mua hợp đồng tương lai về lúa mì với giá thị trường là 4$ một thùng. Vào thời gian sau, giả sử giá giao ngay của lúa mì thực sự tăng lên 1$ một thùng, nhà đầu cơ có thể tiến hành một giao dịch đảo chiều và bán hợp

đồng tương lai với giá 5$ một thùng (lý thuyết và thực tế cho thấy, nếu giá giao ngay lúa mì tăng 1$ cũng sẽ làm giá tương lai tăng một khoản xấp xỉ 1$). Hành

động này đem lại cho nhà đầu cơ lợi nhuận 1$ một thùng (hoặc 5000$ nếu một hợp đồng tương lai lúa mì dựa trên tài sản cơ sở chuẩn là 5000 thùng). Thêm vào đó, lúc mua hợp đồng tương lai, người đầu cơ không phải đầu tư toàn bộ số tiền (5000 thùng x 4$ = 20.000$), mà chỉ phải đặt cọc ký quỹ khoảng 1000$ (xem thêm phần giao dịch hợp đồng tương lai). Như vậy, lãi suất trên vốn đầu tư của người này rất lớn (500%) so với tỷ lệ tăng thực sự của giá lúa mì (25%)”

Người kinh doanh chênh lệch giá

Người kinh doanh chờnh lệch giỏ là một nhóm giao dịch quan trọng thứ 3 tham gia trên thị trường công cụ phái sinh. Kinh doanh chênh lệch giá là việc kiếm lời khi đồng thời tham gia vào 2 giao dịch tại 2 hoặc nhiều thị trường.

Sau đây chúng ta hãy xem xét một loạt các khả năng ứng dụng của các chứng khoán phái sinh, các phương pháp định giá đã nghiên cứu đã nghiên cứu trong chương 1 và 2.

1.3.2. øng dụng trong tính toán để phòng tránh rủi ro (hedging)

Trước tiên chúng ta hiểu lại cũng nhau là rủi ro trong đầu tư nói chung và

đầu tư chứng khoán nói riêng là sự biến đổi, là sự giao động của thu nhập (tiền lãi) của người đầu tư. Rủi ro trong đầu tư được hiểu rất khác so với khái niệm rủi ro trong đời thường. Rủi ro trong đời thường thường chỉ sự không may mắn và là số “đen”. Rủi ro trong đầu tư không có nghiã là tốt, xấu gì cả, mà là sự không chắc chắn, sự giao động của thu nhập đầu tư. Sự giao động này càng lớn thì rủi ro càng cao và ngược lại. Tương tự thu nhập càng “bấp bênh” thì càng rủi ro. Rủi ro trong đầu tư có thể nhận biết được và có thể phòng tránh được. Một trong những biện pháp phổ biến nhất trong phòng tránh rủi ro đầu tư là đa dạng hóa danh mục đầu tư. Cha ông ta cũng đã rút ra khá nhiều triết lý trong sản xuất để phòng ngừa rủi ro như câu ca dao sau đây:

“ Được mùa chớ phụ ngô khoai; Đến khi thất bát lấy ai bạn cùng” hoặc “

Được mùa lúa úa mùa xoài”. Các câu ca giao này khuyến cáo rằng trong canh nông nên trồng nhiều loại cây để lỡ mất mùa của cây này thì còn cây khác và như vậy mới phòng ngừa được nạn đói khi mất mùa. Trong ví dụ trên và tại thực tế ở nước ta, ở một dân tộc trồng lúa nước, thì “mùa” được hiểu là mùa lúa, gạo.

Người ta dùng chỉ tiêu độ lệch chuẩn () của tiền lãi đầu tư để đánh giá mức biến động của thu nhập trong đầu tư và định lượng rủi ro. Như vậy phòng tránh rủi ro đồng nghĩa với việc tìm các biện pháp làm giảm thiểu độ lệch chuẩn của tiền lãi đầu tư. Chúng ta hãy xem xét khả năng phòng tránh rủi ro của các loại chứng khoán phái sinh qua nghiên cứu đánh giá giá trị của chúng.

Như chúng ta đã biết nguồn gốc xuất hiện của chứng khoán phái sinh là nhu cầu phòng tránh rủi ro, chứng khoán phái sinh sinh ra để phục vụ nhu cầu phòng tránh rủi ro. Sau đó khi thị trường này phát triển, chứng khoán phái sinh mới được lợi dụng để kinh doanh và chơi các trò may rủi. Một số ví dụ điển hình của việc phòng tránh rủi ro là :

VÝ dô 36. Công ty sản xuất cà phê của Việt nam muốn phòng tránh rủi ro do sợ giá cà phê sẽ xuống trong năm tới bởi các nguyên nhân không lường trước được như thời tiết thuận lợi ở Brazil, các nước sản xuất cà phê khác có khối lượng tăng đột xuất …vv, nên ký hợp đồng kỳ hạn hay hợp đồng tương lai bán cà phê ở Lôn đôn với giá định trước, khối lượng định trước và có thời gian giao hàng định trước. Trong bất kỳ trường hợp nào họ vẫn bán được cà phê và với giá đã đảm bảo kinh doanh. Ngược lại, người mua cà phê cũng phòng tránh

được rủi ro để phòng ngừa trường hợp giá cà phê tăng vào năm tới do thời tiết không thuận lợi…Trong bất kỳ trường hợp nào họ cũng mua được cà phê với giá theo họ là chấp nhận được. Như vậy, đối với cả nhà sản xuất lẫn nhà tiêu thụ

đều có lợi vì họ đều phòng tránh được rủi ro theo quan niệm và vị thế của mình.

Thông thường hợp đồng kỳ hạn thường được được ký kết giữa hai bên đối tác, vì vậy nó xuất hiện rủi ro thanh toán, ví dụ như đối tác bị phá sản, đối tác mất khả năng thanh toán…còn hợp đồng tương lai lại loại bỏ được rủi ro này vì nó được ký kết với tổ chức bù trừ trung gian, một đơn vị có tổ chức, có cơ chế ký quỹ bổ sung khi hoạt động bù trừ làm giảm khoản ký quỹ ban đầu xuống dưới mức cho phép, do đó đảm bảo hợp đồng được thực hiện và việc thanh toán một cách chắc chắn. Cơ chế bù trừ hàng ngày và không phải chờ đến kỳ đáo hạn, đồng thời có tính chuẩn mực nên hợp đồng tương lai có thể giao dịch linh hoạt trên thị trường. Đây cũng là lý do để ta ít nghe đến “ Thị trường hợp đồng kỳ hạn”, mà phần lớn chỉ nghe đến “ Thị trường hợp đồng tương lai”.

Chúng ta đã nói rằng các hợp đồng tương lai cho phép người sản xuất hay người tiêu dùng (nhà bảo hiểm) hợp pháp chuyển rủi ro đó sang cho nhà đầu cơ người sẵn sàng chấp nhận rủi ro để đổi lại họ có khả năng lợi nhuận đáng kể nếu giá chuyển biến theo hướng có lợi cho họ. Đơn vị trung gian lớn nhất là Sở giao dịch hợp đồng kỳ hạn, hợp đồng tương lai. Tại đây người mua, người bán không cần mất công để tìm đến nhau để ký hợp đồng, không thấp thỏm vì sự thực hiện của hợp đồng mà nhanh chóng có hợp đồng với khả năng thực hiện là chắc chắn. Đây cũng là vai trò hết sức quan trọng của người trung gian, của tổ chức trung gian đứng ra chịu rủi ro và giàn xếp việc mua, bán hợp đồng này.

Sau đây chúng ta hãy xem xét khả năng kết hợp các công cụ phái sinh để phòng tránh rủi ro trong danh mục đầu tư trên cơ sở nghiên cứu quy luật lợi ích, hay quy luật hình thành giá trị hay các phương pháp định giá đã nghiên cứu chương 1,2 trước đây.

a) Phòng tránh rủi ro bằng hợp đồng kỳ hạn, hợp đồng tương lai:

Như đã giới thiệu ở hình 6 và hình 7 (trang ), biến thiên lợi ích của người mua và người bỏn trong hợp đồng kỳ hạn, hợp đồng tương lai ngược chiều nhau trong sự biến thiên của giá giao ngay và vì vậy nếu chúng được kết hợp với nhau sẽ có tác dụng phòng ngừa rủi ro. Chúng ta hãy xem khả năng bù trừ này trong Hình 10 dưới đây.

Hình 10: Bù trừ biến thiên lợi ích (V ) của người mua và bán hợp đồng kỳ hạn

Lợi ích của người V

bán trong hợp

đồng kỳ hạn

Lợi ích của người mua trong hợp

đồng kỳ hạn

P

Vai trò bù trừ rủi ro của hợp đồng kỳ hạn và hợp đồng tương lai là sự triệt tiêu rủi ro giữa hai bên. Về thực chất là việc chuyển cơ hội kiếm tiền từ người mua sang người bán và ngược lại. Chúng ta có thể thể hiện theo dạng véc tơ sau

⎡ 1⎤⎡ 1⎤

⎡0⎤

⎢1⎥+o ⎢ 1⎥= ⎢0⎥

⎣⎦⎣⎦⎣⎦

:

b) Phòng tránh rủi ro bằng mua, bán hợp đồng quyền chọn mua

Biến động giá trị hợp đồng

Lợi ích của người mua hợp đồng quyền chọn mua

Biến động của giá đối tượng

Lợi ích của người bán hợp đồng quyền chọn mua

Hình 11- Biến động giá trị hợp đồng quyền chọn mua theo biến động của giá

đối tượng ứng với bên mua và bên bán hợp đồng

Quyền lợi người mua hợp đồng quyền chọn mua và người bán hợp đồng quyền chọn mua giao động ngược chiều nhau theo sự biến động giá của tài sản gốc. Vì vậy chúng có thể kết hợp với nhau trong danh mục để giảm thiểu rủi ro.

Hay có thể viết dưới dạng véc tơ như sau :

⎡ 1⎤⎡ 1⎤⎡0⎤

⎢0 ⎥+o ⎢0 ⎥= ⎢0⎥

⎣⎦⎣⎦⎣⎦

Tuỳ vào giá của ghi trên hợp đồng quyền chọn mua, giá thực hiện (Exercice Price hay Strike Price) và giá giao ngay để chúng ta định nghĩa một số khái niệm sau:

a) Ngang giá ( At the Money) là khi chênh lệch giữa giá giao ngay của

đối tượng mua và giá thực hiện bằng 0.

b) Được giá (In the Money) là khi chênh lệch giữa giá giao ngay của đối tượng mua và giá thực hiện lớn hơn 0.

c) Mất giá hay giảm giá ( Out of the Money)là khi chênh lệch giữa giá giao ngay của đối tượng mua và giá thực hiện bằng nhỏ hơn 0.

c. Phòng tránh rủi ro bằng hợp đồng quyền chọn bán.

Như đã giới thiệu trước đây, lợi ích của người mua và bán quyền chọn bán chuyển động ngược chiều nha và có thể kết hợp để phòng ngừa rủi ro.

Biến động giá trị hợp đồng

Lợi ích của người mua hợp đồng quyền chọn bán

Lợi ích của người bán hợp đồng quyền chọn bán

Biến động của giá đối tượng

Hình 12- Biến động giá trị hợp đồng quyền chọn bán theo biến động của giá

đối tượng ứng với bên mua và bên bán hợp đồng

Qua đồ thị trên ta thấy thu nhập của người bán quyền chọn bán và mua quyền chọn bán giao động ngược chiều nhau, bởi vậy chúng có thể kết hợp với nhau để phòng ngừa rủi ro.

Hay có thể viết dưới dạng véc tơ như sau :

⎡0 ⎤⎡0 ⎤

⎡0⎤

⎢ 1⎥+o ⎢ 1⎥= ⎢0⎥

⎣⎦⎣⎦⎣⎦

d- Sau đây chúng ta h∙y xem xét thêm hai công cụ để phòng tránh rủi TP

V

P

và l∙i suất

V

P

Hình 14/a : Rủi ro trái phiếu |

Có thể bạn quan tâm!

-

Những vẫn đề cơ bản về chứng khoán phái sinh - 11

Những vẫn đề cơ bản về chứng khoán phái sinh - 11 -

Biến Động Giá Hợp Đồng Tương Lai Trong Ví Dụ Số Học

Biến Động Giá Hợp Đồng Tương Lai Trong Ví Dụ Số Học -

Sự Cần Thiết Tổ Chức Thị Trường Chứng Khoán Phái Sinh Ở Việt Nam.

Sự Cần Thiết Tổ Chức Thị Trường Chứng Khoán Phái Sinh Ở Việt Nam. -

Øng Dụng Để Định Giá Tham Chiếu Của Cổ Phiếu Và Định Giá Quyền Mua Cổ Phiếu (Hay Phí Mua Chứng Quyền) Trong Trường Hợp Phát Hành Thêm Cổ Phiếu

Øng Dụng Để Định Giá Tham Chiếu Của Cổ Phiếu Và Định Giá Quyền Mua Cổ Phiếu (Hay Phí Mua Chứng Quyền) Trong Trường Hợp Phát Hành Thêm Cổ Phiếu -

Øng Dụng Trong Việc Bảo Hiểm Rủi Ro Tỷ Giá Khoản Thu Xuất Khẩu

Øng Dụng Trong Việc Bảo Hiểm Rủi Ro Tỷ Giá Khoản Thu Xuất Khẩu -

Những vẫn đề cơ bản về chứng khoán phái sinh - 17

Những vẫn đề cơ bản về chứng khoán phái sinh - 17

Xem toàn bộ 151 trang tài liệu này.

V

V

Hình 14/b : Mua hợp đồng quyền chọn bán liên quan đến trái phiếu |

P

V

V

P

P

P

Hình 14/c: Rủi ro trái phiếu được bảo vệ |

⎡ 1⎤

⎡ 1⎤

⎡0 ⎤

Hoặc dưới dạng véc tơ :

⎡ 1⎤⎡0 ⎤

⎡ 1⎤

⎢ 1⎥+

⎢0 ⎥=

⎢ 1⎥

⎢1⎥+ ⎢ 1⎥=

⎢0 ⎥

⎣⎦⎣⎦⎣⎦⎣⎦⎣⎦⎣⎦

Rủi ro ban đầu có thể loại trừ được khi sử dụng các công cụ quản lý rủi ro tài chính như trong các Hình 13 và Hình 14 trên đây. Tuy nhiên chúng ta nên lưu ý trong việc phối hợp các công cụ. Trong nhiều trường hợp do việc phối hợp không tốt thì sẽ tạo nên rủi ro mới, thậm chí cộng hưởng rủi ro.

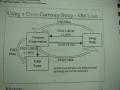

e. Phòng tránh rủi ro bằng hoán đổi (Swaps) :

Swaps thông thường được sử dụng để phòng tránh rủi ro liên quan đến tỷ giá hối đoái và lãi suất. Hãy xem lại vÝ dô 16 trang () đã giới thiệu khả năng phòng tránh rủi ro tỷ giá hối đoái trong thị trường ngoại hối bằng kỹ thuật Swaps

Trong tài liệu tham khảo ( 15) tác giả có giới thiệu một sơ đồ dùng kỹ thuật swaps để phòng ngừa rủi ro cho khoản vay ngoại tệ của một công ty Việt nam. Chúng ta hãy xem xét cụ thể trường hợp này : Hình 15:15

15Tài liệu hội thảo về “ Money and Debt market” tại hà nội ngày 19-20/10/2004. Trang 118